Організація обліку. Тема 2. Нормативно - правове забезпечення облікового процесу та облікова політика презентация

- Організація обліку. Тема 2. Нормативно - правове забезпечення облікового процесу та облікова політика

Содержание

- 2. ЛЕКЦІЯ 2 Організація нормативно-правового забезпечення функціонування бухгалтерського обліку. Тема 2 НОРМАТИВНО-ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКОВОГО ПРОЦЕСУ ТА ОБЛІКОВА

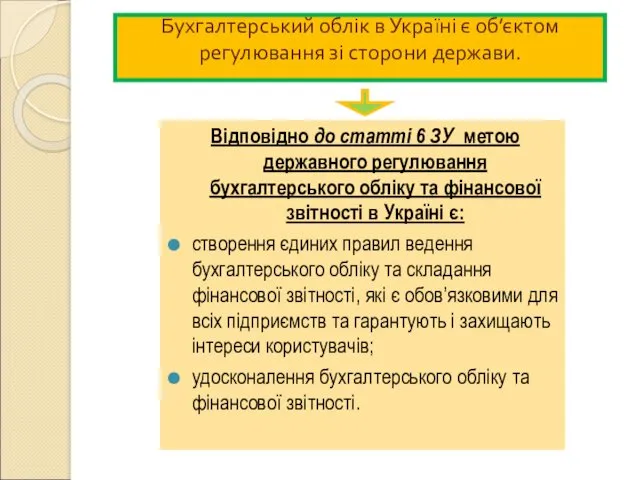

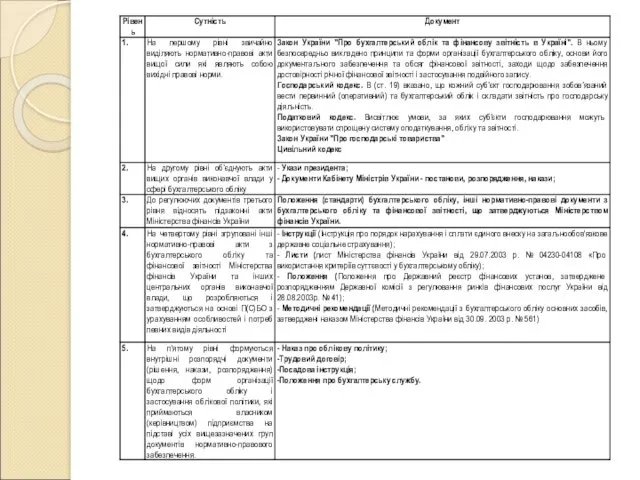

- 4. Бухгалтерський облік в Україні є об’єктом регулювання зі сторони держави. Відповідно до статті 6 ЗУ метою

- 5. ОРГАНИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ Президент України Верховна Рада України Центральні органи виконавчої влади Місцеві органи влади Органи

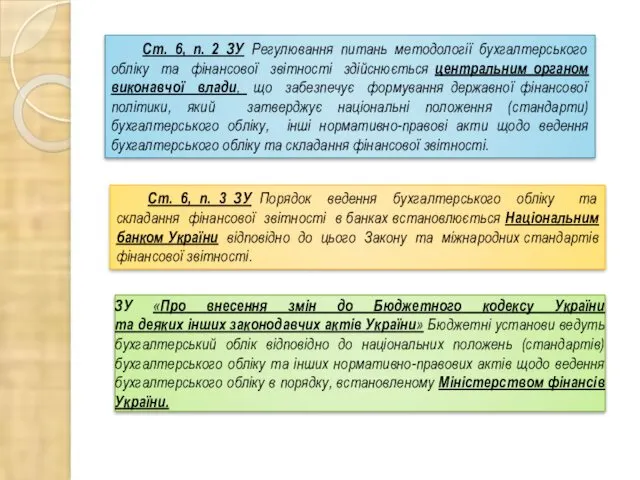

- 6. Ст. 6, п. 2 ЗУ Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється центральним органом

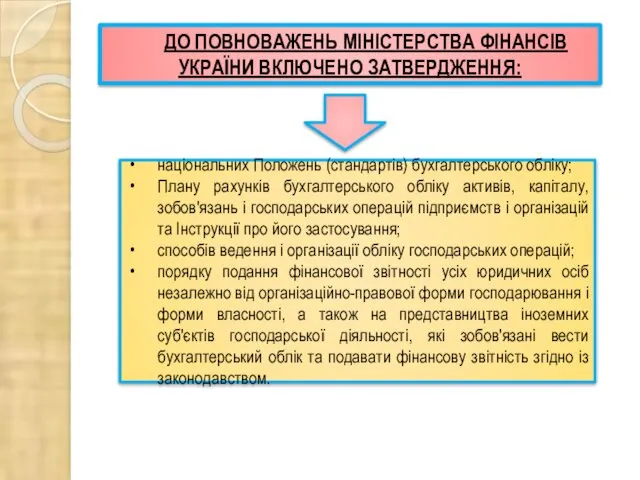

- 7. ДО ПОВНОВАЖЕНЬ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ ВКЛЮЧЕНО ЗАТВЕРДЖЕННЯ: національних Положень (стандартів) бухгалтерського обліку; Плану рахунків бухгалтерського обліку

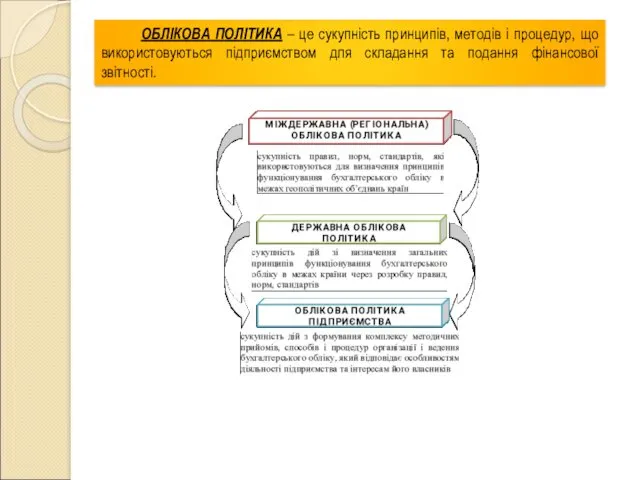

- 9. ОБЛІКОВА ПОЛІТИКА – це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання

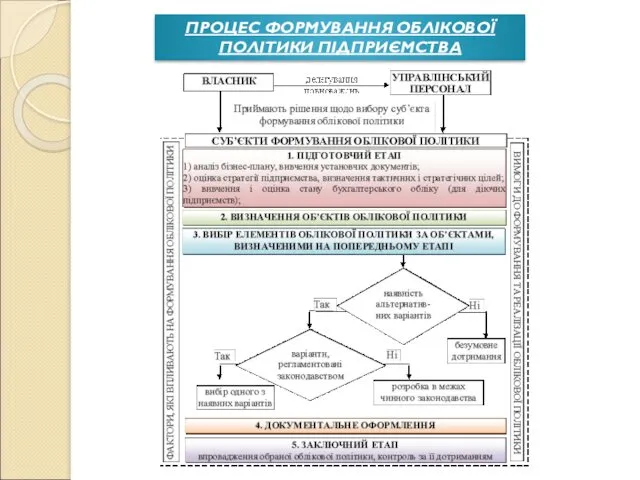

- 10. ПРОЦЕС ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

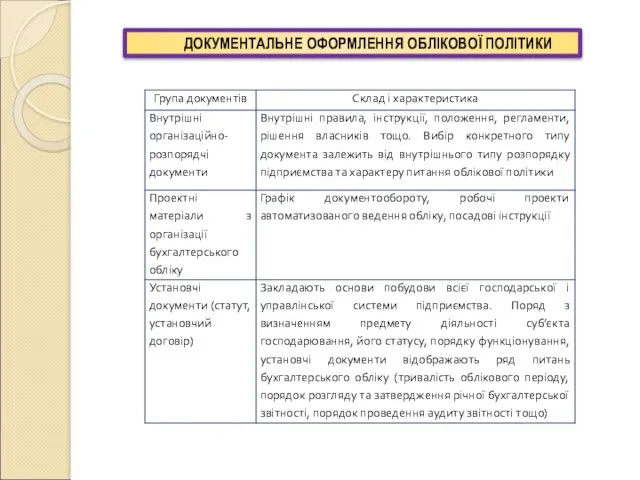

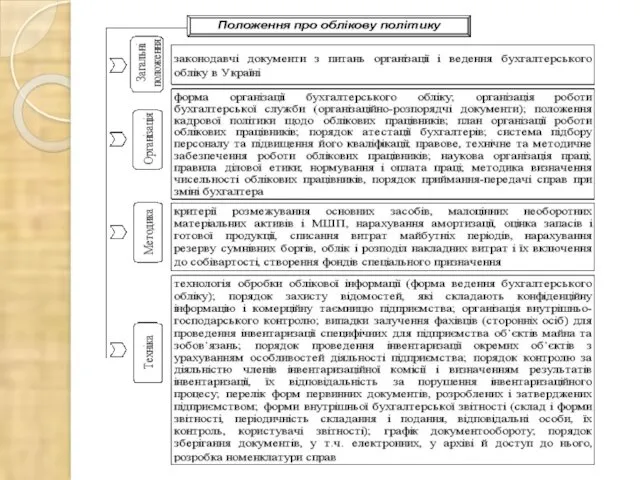

- 11. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ

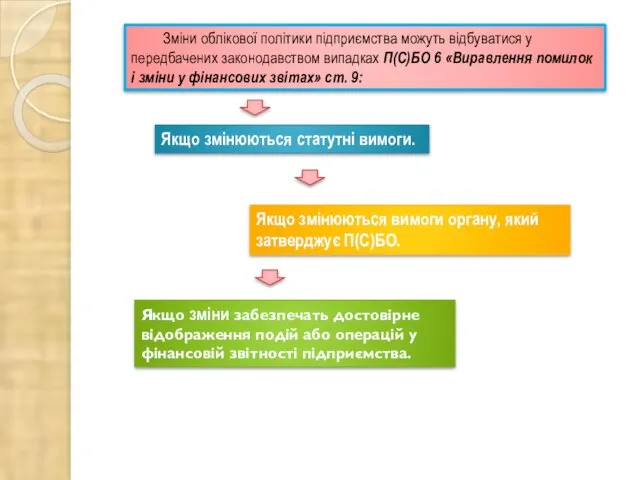

- 13. Зміни облікової політики підприємства можуть відбуватися у передбачених законодавством випадках П(С)БО 6 «Виравлення помилок і зміни

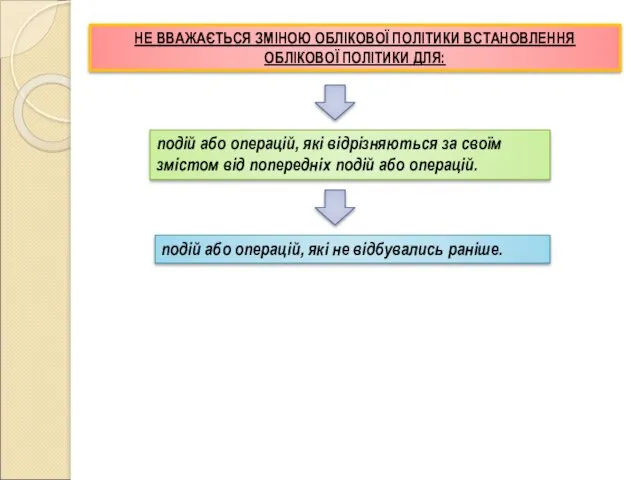

- 14. НЕ ВВАЖАЄТЬСЯ ЗМІНОЮ ОБЛІКОВОЇ ПОЛІТИКИ ВСТАНОВЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ ДЛЯ: подій або операцій, які відрізняються за своїм

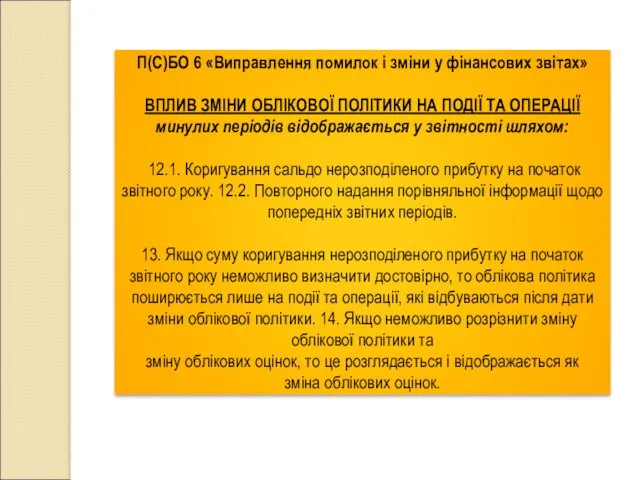

- 15. П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» ВПЛИВ ЗМІНИ ОБЛІКОВОЇ ПОЛІТИКИ НА ПОДІЇ ТА

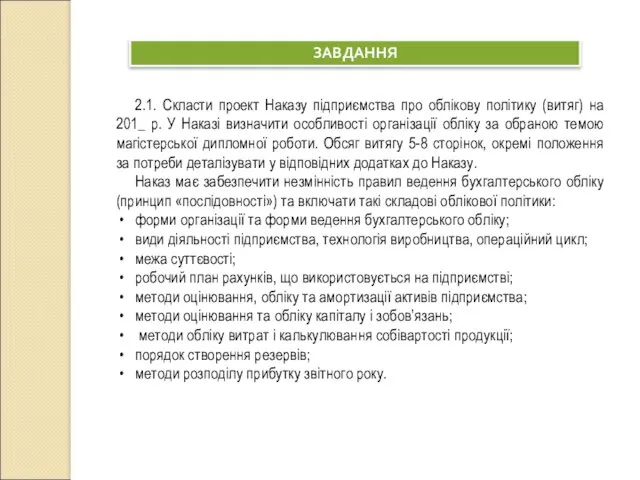

- 16. ЗАВДАННЯ 2.1. Скласти проект Наказу підприємства про облікову політику (витяг) на 201_ р. У Наказі визначити

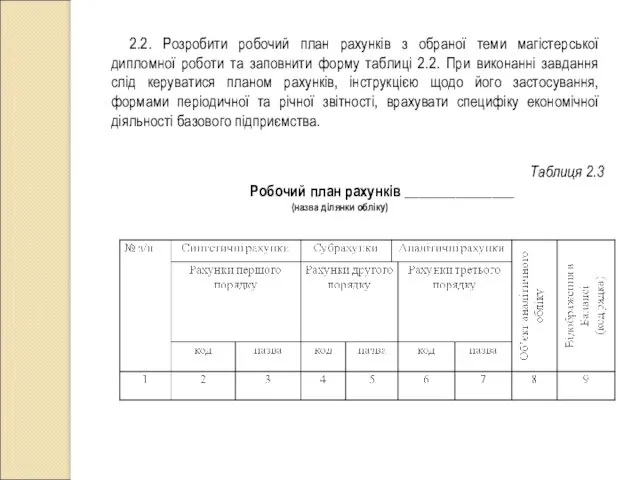

- 17. 2.2. Розробити робочий план рахунків з обраної теми магістерської дипломної роботи та заповнити форму таблиці 2.2.

- 19. Скачать презентацию

ЛЕКЦІЯ 2

Організація нормативно-правового забезпечення

функціонування бухгалтерського обліку.

Тема 2

НОРМАТИВНО-ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ЛЕКЦІЯ 2

Організація нормативно-правового забезпечення

функціонування бухгалтерського обліку.

Тема 2

НОРМАТИВНО-ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

Бухгалтерський облік в Україні є об’єктом регулювання зі сторони держави.

Відповідно

Бухгалтерський облік в Україні є об’єктом регулювання зі сторони держави.

Відповідно

ОРГАНИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ

Президент України

Верховна Рада України

Центральні органи виконавчої влади

Місцеві органи

ОРГАНИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ

Президент України

Верховна Рада України

Центральні органи виконавчої влади

Місцеві органи

Ст. 6, п. 2 ЗУ Регулювання питань методології бухгалтерського обліку та

Ст. 6, п. 2 ЗУ Регулювання питань методології бухгалтерського обліку та

ДО ПОВНОВАЖЕНЬ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ ВКЛЮЧЕНО ЗАТВЕРДЖЕННЯ:

національних Положень (стандартів) бухгалтерського обліку;

Плану

ДО ПОВНОВАЖЕНЬ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ ВКЛЮЧЕНО ЗАТВЕРДЖЕННЯ:

національних Положень (стандартів) бухгалтерського обліку;

Плану

ОБЛІКОВА ПОЛІТИКА – це сукупність принципів, методів і процедур, що використовуються

ОБЛІКОВА ПОЛІТИКА – це сукупність принципів, методів і процедур, що використовуються

ПРОЦЕС ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

ПРОЦЕС ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ

Зміни облікової політики підприємства можуть відбуватися у передбачених законодавством випадках П(С)БО

Зміни облікової політики підприємства можуть відбуватися у передбачених законодавством випадках П(С)БО

НЕ ВВАЖАЄТЬСЯ ЗМІНОЮ ОБЛІКОВОЇ ПОЛІТИКИ ВСТАНОВЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ ДЛЯ:

подій або операцій,

НЕ ВВАЖАЄТЬСЯ ЗМІНОЮ ОБЛІКОВОЇ ПОЛІТИКИ ВСТАНОВЛЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ ДЛЯ:

подій або операцій,

П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»

ВПЛИВ ЗМІНИ ОБЛІКОВОЇ

П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»

ВПЛИВ ЗМІНИ ОБЛІКОВОЇ

ЗАВДАННЯ

2.1. Скласти проект Наказу підприємства про облікову політику (витяг) на 201_

ЗАВДАННЯ

2.1. Скласти проект Наказу підприємства про облікову політику (витяг) на 201_

2.2. Розробити робочий план рахунків з обраної теми магістерської дипломної роботи

2.2. Розробити робочий план рахунків з обраної теми магістерської дипломної роботи

Создание проектов

Создание проектов Роснефть. Конкурентные преимущества

Роснефть. Конкурентные преимущества Своя игра Люби и знай свой город

Своя игра Люби и знай свой город Презентация теоретического занятия Планирование семьи

Презентация теоретического занятия Планирование семьи Презентация Развитие способностей и творческого потенциала всех детей в условиях реализации ФГОС ДО

Презентация Развитие способностей и творческого потенциала всех детей в условиях реализации ФГОС ДО Безопасность жизнедеятельности. Защитные сооружения ГО

Безопасность жизнедеятельности. Защитные сооружения ГО Гиперандрогенемия у женщин

Гиперандрогенемия у женщин Четыре замечательные точки треугольника

Четыре замечательные точки треугольника Стоп - СПИД

Стоп - СПИД Альтаир Экспедициялық кварцтық хронометр

Альтаир Экспедициялық кварцтық хронометр Экспансия ислама

Экспансия ислама Александр Анатольевич Дацко - первый ассистент кафедры хирургической стоматологии

Александр Анатольевич Дацко - первый ассистент кафедры хирургической стоматологии Ортопедиялық стоматологияда қазіргі заманғы визуализация

Ортопедиялық стоматологияда қазіргі заманғы визуализация Общая характеристика представителей семейства сельдевых

Общая характеристика представителей семейства сельдевых Монтажный блок в автомобиле

Монтажный блок в автомобиле Простые механизмы: рычаг

Простые механизмы: рычаг Иудаизм. зарождение и ранняя история иудаизма. Христианство. Образ Христа. История создания Евангелий

Иудаизм. зарождение и ранняя история иудаизма. Христианство. Образ Христа. История создания Евангелий Харчова промисловість України

Харчова промисловість України Современные православные традиции

Современные православные традиции Общие вопросы ЦИТ

Общие вопросы ЦИТ Модная шляпа (во все времена)

Модная шляпа (во все времена) Организация и проведение работ по эксплуатации промышленного оборудования

Организация и проведение работ по эксплуатации промышленного оборудования Наследственный аппарат клетки

Наследственный аппарат клетки Порядок слов в предложении

Порядок слов в предложении Пожарная безопасность

Пожарная безопасность Способы преобразования цифровой информации. Цифровые устройства и цифровая информация

Способы преобразования цифровой информации. Цифровые устройства и цифровая информация Презентация по теме Алканы

Презентация по теме Алканы Обобщение опыта работы Образовательные технологии в чтении художественной литературы

Обобщение опыта работы Образовательные технологии в чтении художественной литературы