- Основной капитал корпораций

Содержание

- 2. Содержание: Экономическая природа, состав и структура основного капитала корпораций Амортизация и ее роль в обновлении основного

- 3. 1. Экономическая природа, состав и структура основного капитала корпораций Основной капитал (внеоборотные активы) – это часть

- 4. К НМА относятся: Лицензионные соглашения; Патенты и промышленные образцы; Интеллектуальная собственность; Авторские права; Ноу-хау и др.

- 5. Затраты на незавершенные капитальные вложения в основные средства и на приобретение оборудования – та часть затрат

- 6. Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на

- 7. Основные средства, участвуя в процессе производства, изнашиваются. Различают два вида износа: Физический износ – происходит в

- 8. 2. Амортизация и ее роль в обновлении основного капитала Амортизация (от позднелат. – «погашение») – объективный

- 9. Земле; Продуктивному скоту; Библиотечным фондам; Сооружения городского благоустройства; Подведомственным соответствующим администрациям; Автомобильным дорогам общего пользования; По

- 10. На исчисление величины амортизации влияют следующие факторы: Первоначальная стоимость; Текущая стоимость; Остаточная стоимость; Ликвидационная стоимость; Амортизационная

- 11. Первоначальная стоимость – стоимость фактически произведенных затрат, а также затраты по доставке и монтажу установке, пуску

- 12. Остаточная стоимость – первоначальная стоимость или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по

- 13. В соответствии со стандартом бухгалтерского учета «Учет основных средств», хозяйствующие субъекты вправе предусматривать своей Учетной политикой

- 14. К различным видам основных средств допускается применение различных методов начисления амортизации. При этом к одному виду

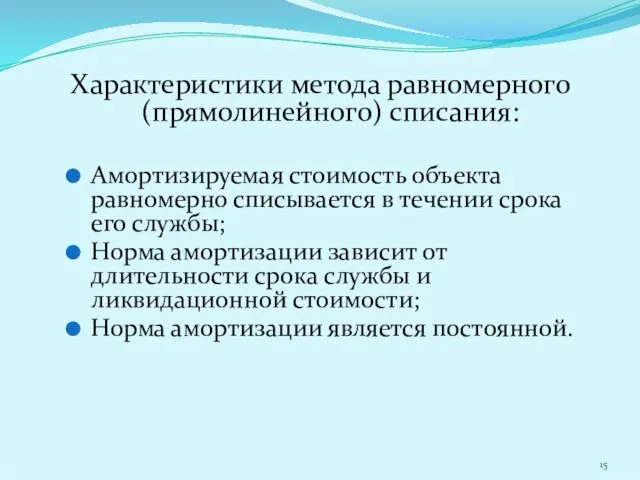

- 15. Характеристики метода равномерного (прямолинейного) списания: Амортизируемая стоимость объекта равномерно списывается в течении срока его службы; Норма

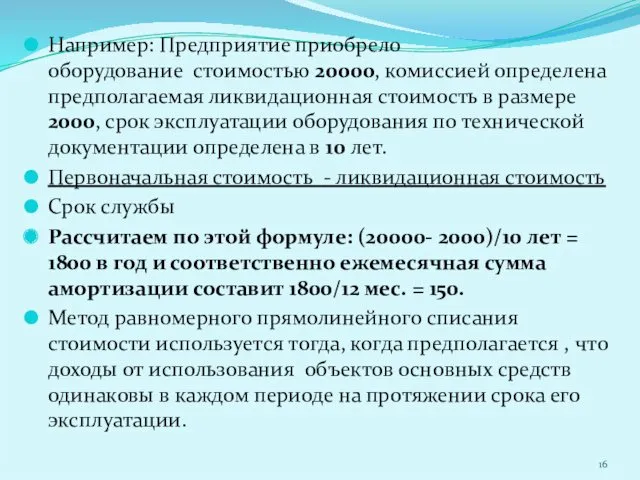

- 16. Например: Предприятие приобрело оборудование стоимостью 20000, комиссией определена предполагаемая ликвидационная стоимость в размере 2000, срок эксплуатации

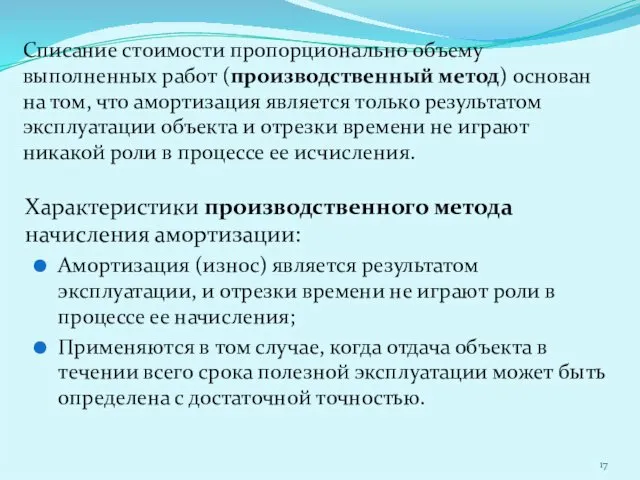

- 17. Списание стоимости пропорционально объему выполненных работ (производственный метод) основан на том, что амортизация является только результатом

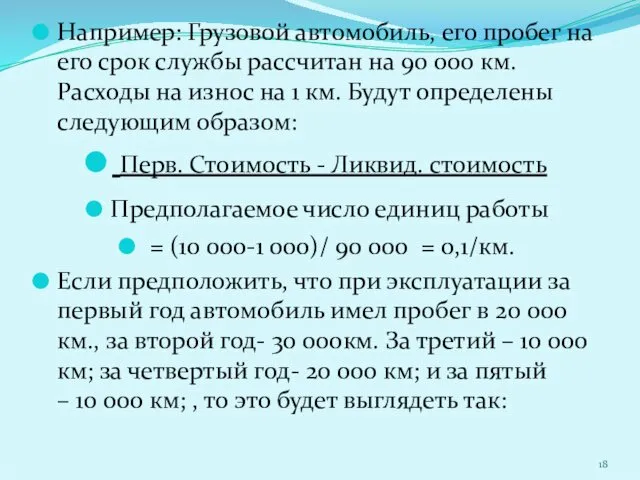

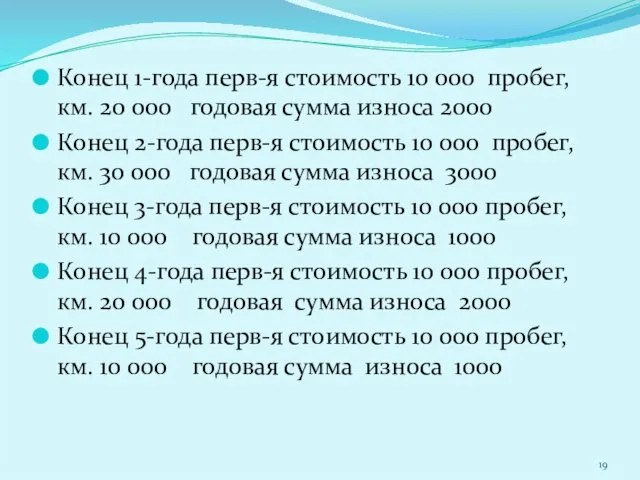

- 18. Например: Грузовой автомобиль, его пробег на его срок службы рассчитан на 90 000 км. Расходы на

- 19. Конец 1-года перв-я стоимость 10 000 пробег, км. 20 000 годовая сумма износа 2000 Конец 2-года

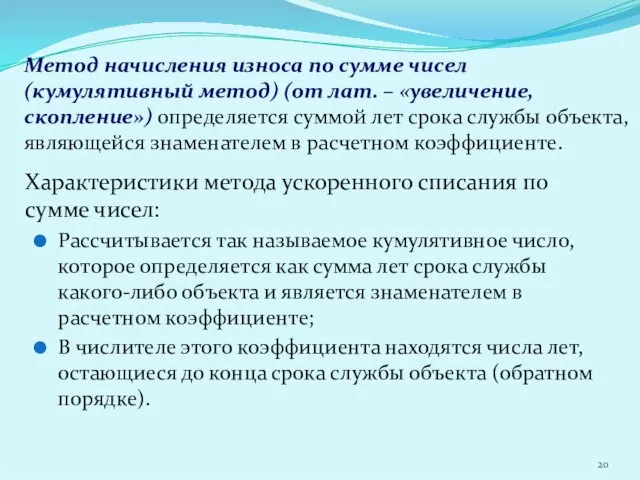

- 20. Метод начисления износа по сумме чисел (кумулятивный метод) (от лат. – «увеличение, скопление») определяется суммой лет

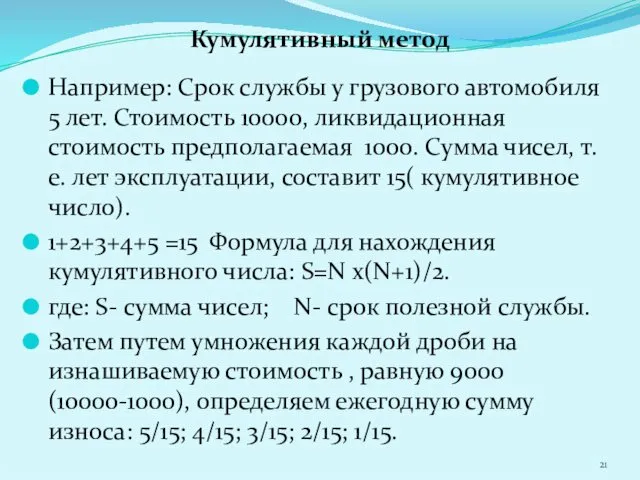

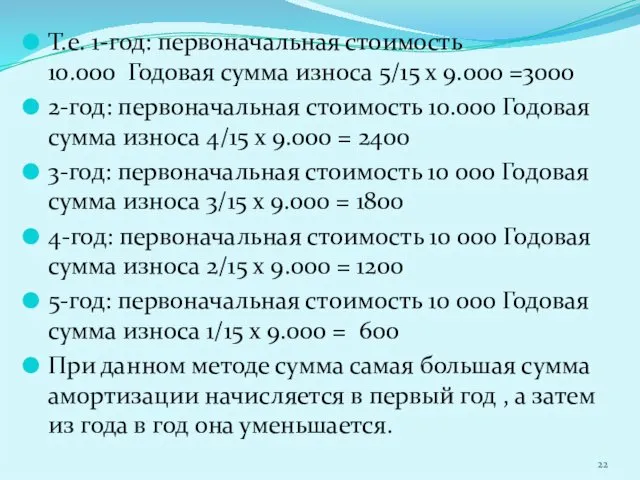

- 21. Кумулятивный метод Например: Срок службы у грузового автомобиля 5 лет. Стоимость 10000, ликвидационная стоимость предполагаемая 1000.

- 22. Т.е. 1-год: первоначальная стоимость 10.000 Годовая сумма износа 5/15 х 9.000 =3000 2-год: первоначальная стоимость 10.000

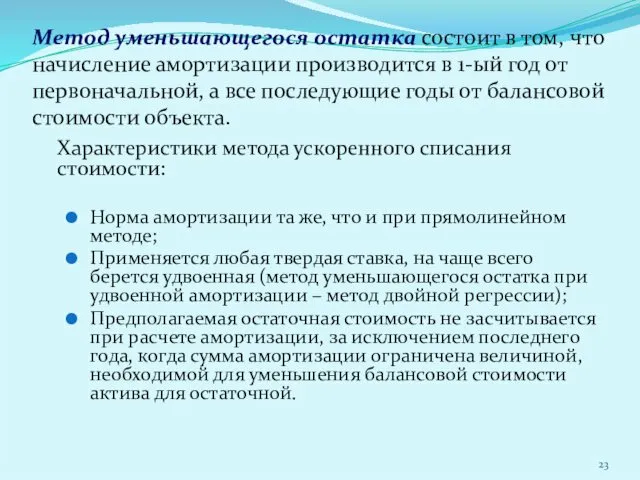

- 23. Метод уменьшающегося остатка состоит в том, что начисление амортизации производится в 1-ый год от первоначальной, а

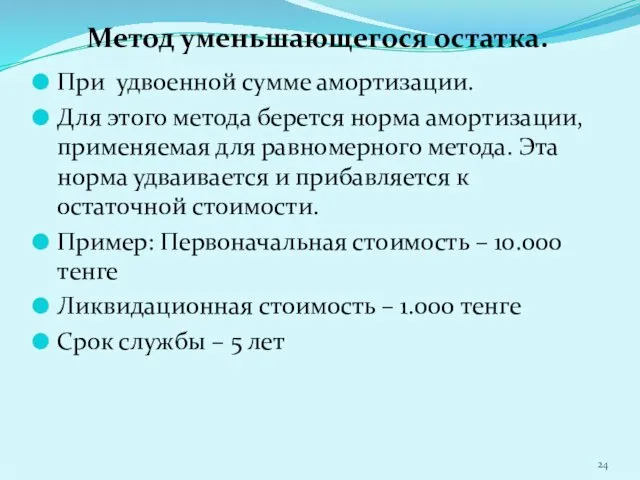

- 24. Метод уменьшающегося остатка. При удвоенной сумме амортизации. Для этого метода берется норма амортизации, применяемая для равномерного

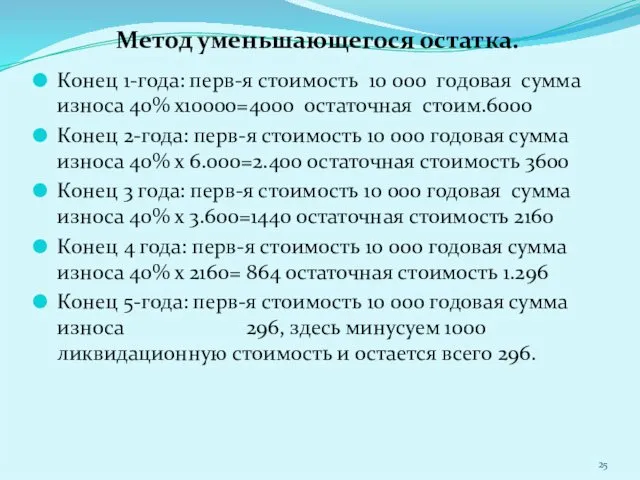

- 25. Метод уменьшающегося остатка. Конец 1-года: перв-я стоимость 10 000 годовая сумма износа 40% х10000=4000 остаточная стоим.6000

- 26. 3. Показатели движения и использования основного капитала В ходе этого анализа основных средств необходимо оценить размеры,

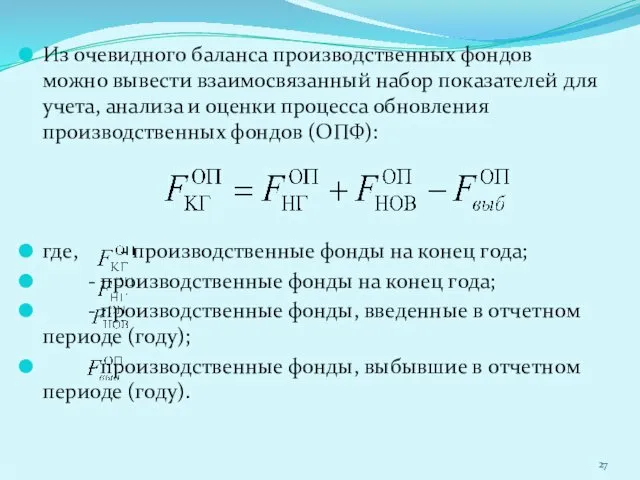

- 27. Из очевидного баланса производственных фондов можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса

- 28. Показатели, рассчитываемые на основе приведенного равенства: 1) индекс роста основных производственных фондов: Назначение данного показателя очевидно.

- 29. 4) коэффициент интенсивности обновления основных производственных фондов: Это важный показатель характеристики темпов технического прогресса. Известно, что

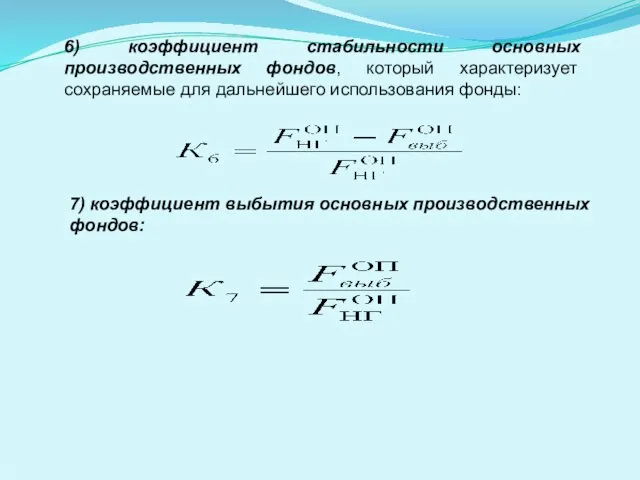

- 30. 6) коэффициент стабильности основных производственных фондов, который характеризует сохраняемые для дальнейшего использования фонды: 7) коэффициент выбытия

- 31. Квартал К = 1 квартал - 10,5 3 квартал - 4,5 2 квартал - 7,5 4

- 32. месяцы Изменения отражаются в следующем месяце, по состоянию на 1 число следующего месяца.

- 33. 4. Источники финансирования воспроизводства основных средств Воспроизводство имеет; 2 формы: Простое воспроизводство, когда затраты на возмещение

- 34. К источникам собственных средств предприятия для финансирования воспроизводства основных средств относятся: амортизация; износ нематериальных активов; прибыль

- 35. K заёмным источникам финансирования воспроизводства основных средств относятся: кредиты банков; заемные средства других предприятий и организаций;

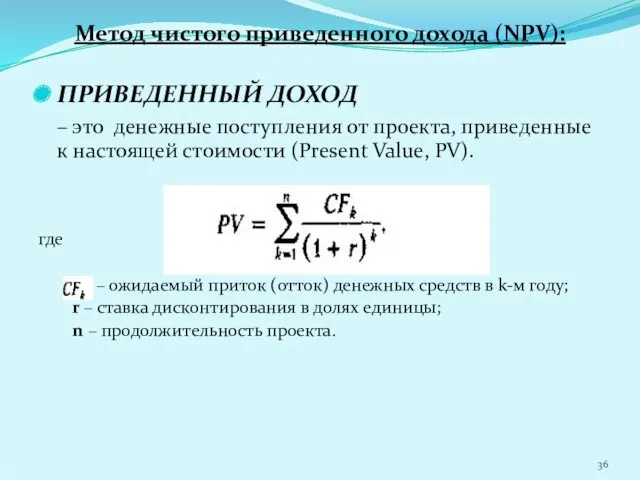

- 36. Метод чистого приведенного дохода (NPV): ПРИВЕДЕННЫЙ ДОХОД – это денежные поступления от проекта, приведенные к настоящей

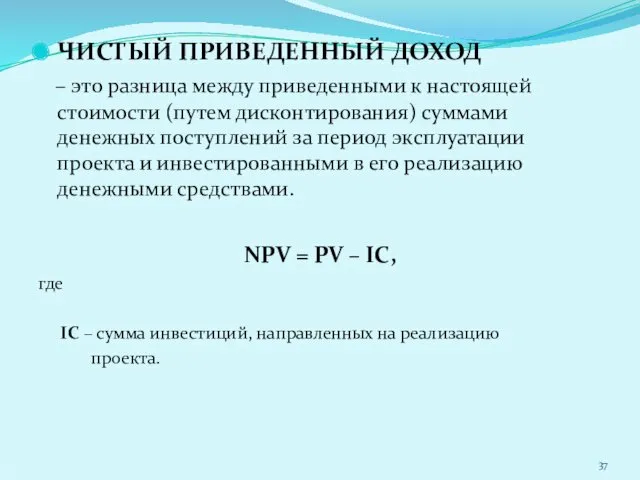

- 37. ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД – это разница между приведенными к настоящей стоимости (путем дисконтирования) суммами денежных поступлений

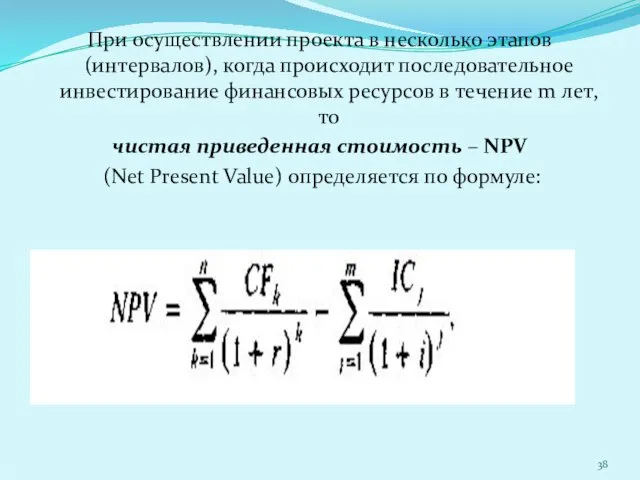

- 38. При осуществлении проекта в несколько этапов (интервалов), когда происходит последовательное инвестирование финансовых ресурсов в течение m

- 39. Метод внутренней нормы рентабельности (IRR):

- 41. Скачать презентацию

Содержание:

Экономическая природа, состав и структура основного капитала корпораций

Амортизация и ее роль

Содержание:

Экономическая природа, состав и структура основного капитала корпораций

Амортизация и ее роль

1. Экономическая природа, состав и структура основного капитала корпораций

Основной капитал (внеоборотные

1. Экономическая природа, состав и структура основного капитала корпораций

Основной капитал (внеоборотные

К НМА относятся:

Лицензионные соглашения;

Патенты и промышленные образцы;

Интеллектуальная собственность;

Авторские права;

Ноу-хау и

К НМА относятся:

Лицензионные соглашения;

Патенты и промышленные образцы;

Интеллектуальная собственность;

Авторские права;

Ноу-хау и

Затраты на незавершенные капитальные вложения в основные средства и на приобретение

Затраты на незавершенные капитальные вложения в основные средства и на приобретение

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном

Основные средства, участвуя в процессе производства, изнашиваются. Различают два вида

Основные средства, участвуя в процессе производства, изнашиваются. Различают два вида

2. Амортизация и ее роль в обновлении основного капитала

Амортизация (от позднелат.

2. Амортизация и ее роль в обновлении основного капитала

Амортизация (от позднелат.

Земле;

Продуктивному скоту;

Библиотечным фондам;

Сооружения городского благоустройства;

Подведомственным соответствующим администрациям;

Автомобильным дорогам общего пользования;

По основным

Земле;

Продуктивному скоту;

Библиотечным фондам;

Сооружения городского благоустройства;

Подведомственным соответствующим администрациям;

Автомобильным дорогам общего пользования;

По основным

На исчисление величины амортизации влияют следующие факторы:

Первоначальная стоимость;

Текущая стоимость;

Остаточная стоимость;

Ликвидационная стоимость;

Амортизационная

На исчисление величины амортизации влияют следующие факторы:

Первоначальная стоимость;

Текущая стоимость;

Остаточная стоимость;

Ликвидационная стоимость;

Амортизационная

Первоначальная стоимость – стоимость фактически произведенных затрат, а также затраты по

Первоначальная стоимость – стоимость фактически произведенных затрат, а также затраты по

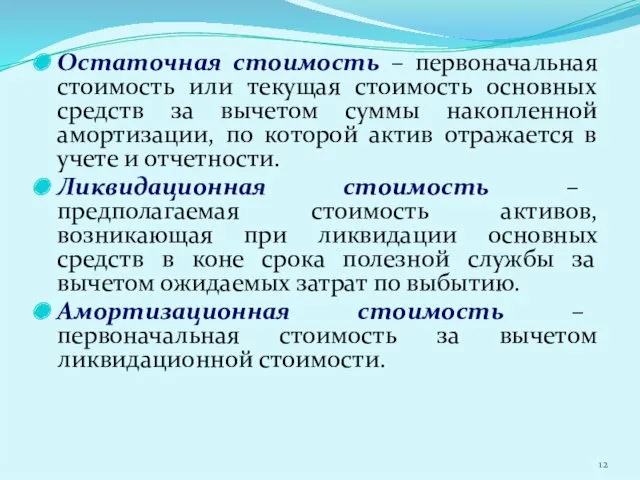

Остаточная стоимость – первоначальная стоимость или текущая стоимость основных средств за

Остаточная стоимость – первоначальная стоимость или текущая стоимость основных средств за

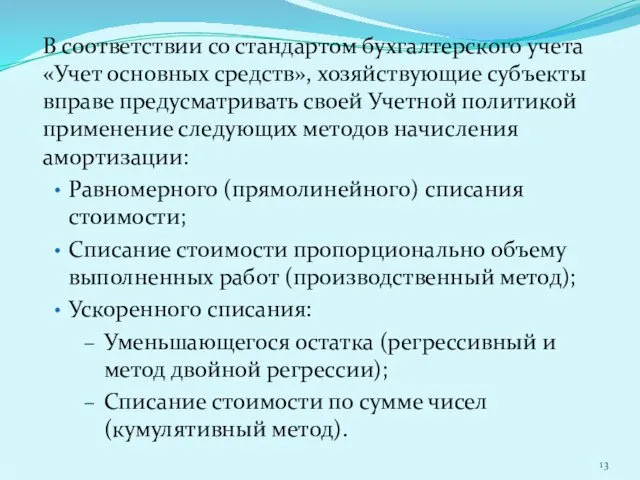

В соответствии со стандартом бухгалтерского учета «Учет основных средств», хозяйствующие субъекты

В соответствии со стандартом бухгалтерского учета «Учет основных средств», хозяйствующие субъекты

К различным видам основных средств допускается применение различных методов начисления амортизации.

К различным видам основных средств допускается применение различных методов начисления амортизации.

Характеристики метода равномерного (прямолинейного) списания:

Амортизируемая стоимость объекта равномерно списывается в течении

Характеристики метода равномерного (прямолинейного) списания:

Амортизируемая стоимость объекта равномерно списывается в течении

Например: Предприятие приобрело оборудование стоимостью 20000, комиссией определена предполагаемая ликвидационная стоимость в

Например: Предприятие приобрело оборудование стоимостью 20000, комиссией определена предполагаемая ликвидационная стоимость в

Списание стоимости пропорционально объему выполненных работ (производственный метод) основан на том,

Списание стоимости пропорционально объему выполненных работ (производственный метод) основан на том,

Например: Грузовой автомобиль, его пробег на его срок службы рассчитан на 90 000

Например: Грузовой автомобиль, его пробег на его срок службы рассчитан на 90 000

Конец 1-года перв-я стоимость 10 000 пробег, км. 20 000 годовая сумма износа 2000

Конец 2-года

Конец 1-года перв-я стоимость 10 000 пробег, км. 20 000 годовая сумма износа 2000

Конец 2-года

Метод начисления износа по сумме чисел (кумулятивный метод) (от лат. –

Метод начисления износа по сумме чисел (кумулятивный метод) (от лат. –

Кумулятивный метод

Например: Срок службы у грузового автомобиля 5 лет. Стоимость 10000,

Кумулятивный метод

Например: Срок службы у грузового автомобиля 5 лет. Стоимость 10000,

Т.е. 1-год: первоначальная стоимость 10.000 Годовая сумма износа 5/15 х 9.000 =3000

2-год:

Т.е. 1-год: первоначальная стоимость 10.000 Годовая сумма износа 5/15 х 9.000 =3000

2-год:

Метод уменьшающегося остатка состоит в том, что начисление амортизации производится в

Метод уменьшающегося остатка состоит в том, что начисление амортизации производится в

Метод уменьшающегося остатка.

При удвоенной сумме амортизации.

Для этого метода берется норма

Метод уменьшающегося остатка.

При удвоенной сумме амортизации.

Для этого метода берется норма

Метод уменьшающегося остатка.

Конец 1-года: перв-я стоимость 10 000 годовая сумма износа 40% х10000=4000 остаточная стоим.6000

Конец 2-года:

Метод уменьшающегося остатка.

Конец 1-года: перв-я стоимость 10 000 годовая сумма износа 40% х10000=4000 остаточная стоим.6000

Конец 2-года:

3. Показатели движения и использования основного капитала

В ходе этого анализа основных

3. Показатели движения и использования основного капитала

В ходе этого анализа основных

Из очевидного баланса производственных фондов можно вывести взаимосвязанный набор показателей для

Из очевидного баланса производственных фондов можно вывести взаимосвязанный набор показателей для

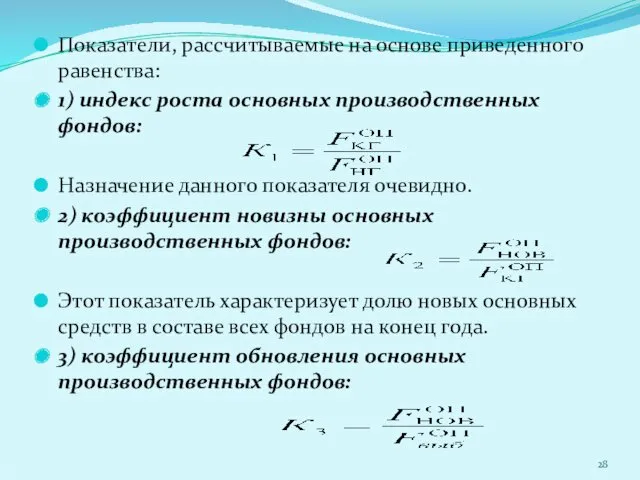

Показатели, рассчитываемые на основе приведенного равенства:

1) индекс роста основных производственных фондов:

Показатели, рассчитываемые на основе приведенного равенства:

1) индекс роста основных производственных фондов:

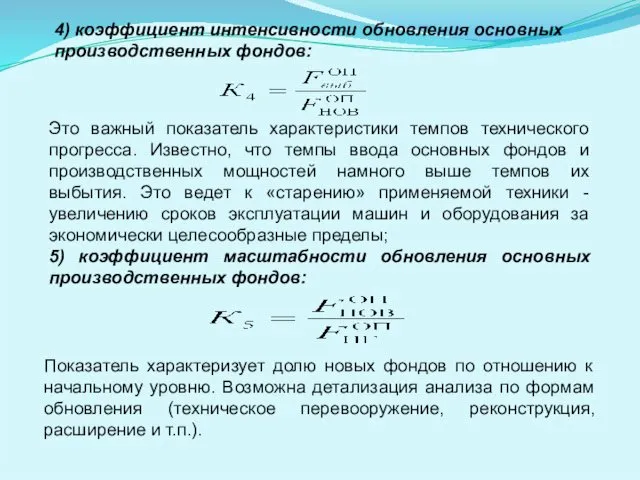

4) коэффициент интенсивности обновления основных производственных фондов:

Это важный показатель характеристики

4) коэффициент интенсивности обновления основных производственных фондов:

Это важный показатель характеристики

6) коэффициент стабильности основных производственных фондов, который характеризует сохраняемые для дальнейшего

6) коэффициент стабильности основных производственных фондов, который характеризует сохраняемые для дальнейшего

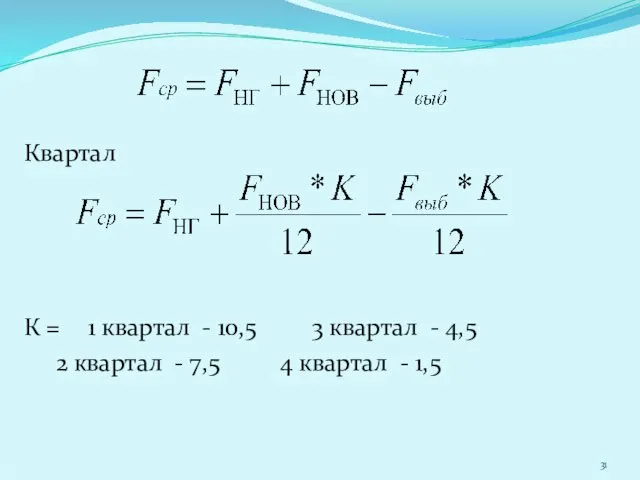

Квартал

К = 1 квартал - 10,5 3 квартал - 4,5

2 квартал -

Квартал

К = 1 квартал - 10,5 3 квартал - 4,5

2 квартал -

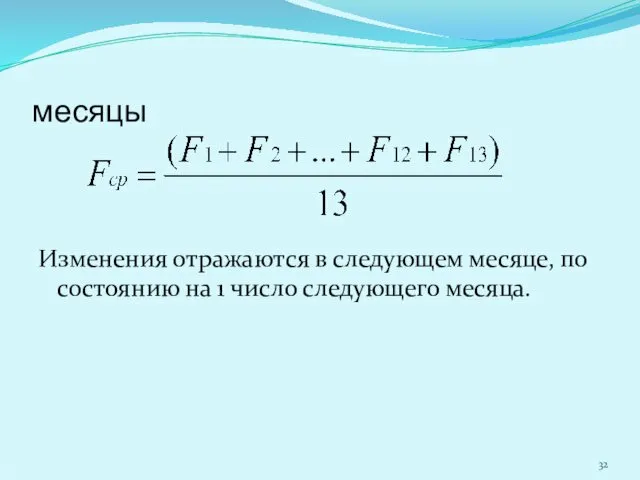

месяцы

Изменения отражаются в следующем месяце, по состоянию на 1 число следующего

месяцы

Изменения отражаются в следующем месяце, по состоянию на 1 число следующего

4. Источники финансирования воспроизводства основных средств

Воспроизводство имеет; 2 формы:

Простое воспроизводство, когда

4. Источники финансирования воспроизводства основных средств

Воспроизводство имеет; 2 формы:

Простое воспроизводство, когда

К источникам собственных средств предприятия для финансирования воспроизводства основных средств относятся:

амортизация;

износ

К источникам собственных средств предприятия для финансирования воспроизводства основных средств относятся:

амортизация;

износ

K заёмным источникам финансирования воспроизводства основных средств относятся:

кредиты банков;

заемные средства других

K заёмным источникам финансирования воспроизводства основных средств относятся:

кредиты банков;

заемные средства других

Метод чистого приведенного дохода (NPV):

ПРИВЕДЕННЫЙ ДОХОД

– это денежные поступления

Метод чистого приведенного дохода (NPV):

ПРИВЕДЕННЫЙ ДОХОД

– это денежные поступления

ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

– это разница между приведенными к настоящей стоимости

ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

– это разница между приведенными к настоящей стоимости

При осуществлении проекта в несколько этапов (интервалов), когда происходит последовательное инвестирование

При осуществлении проекта в несколько этапов (интервалов), когда происходит последовательное инвестирование

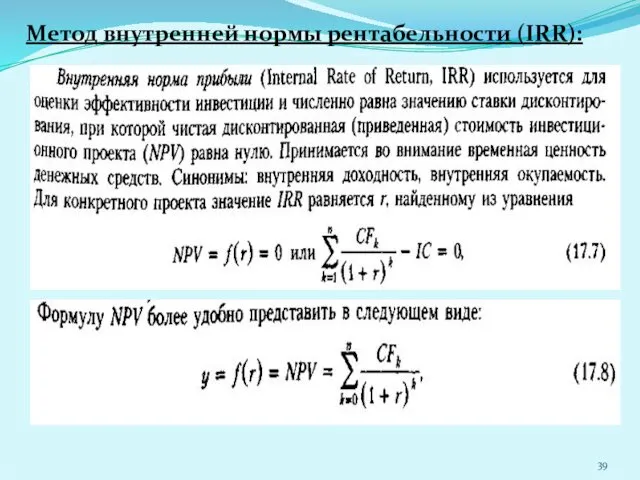

Метод внутренней нормы рентабельности (IRR):

Метод внутренней нормы рентабельности (IRR):

Arduino. Что это такое?

Arduino. Что это такое? Моё хобби

Моё хобби Хочу стать палеонтологом

Хочу стать палеонтологом Работа над ошибками в комплексной работе 3 класс.Осень в лесу.(И.Соколов –Микитов )

Работа над ошибками в комплексной работе 3 класс.Осень в лесу.(И.Соколов –Микитов ) Аппликация Собачка из кругов

Аппликация Собачка из кругов Закрепляем звук [л]

Закрепляем звук [л] Обобщение сведений о классах соединений

Обобщение сведений о классах соединений Методика развития речи как педагогическая наука

Методика развития речи как педагогическая наука Культура Беларуси

Культура Беларуси Сайт Strahovka59.ru

Сайт Strahovka59.ru Использование техники оригами во внеурочной деятельности как средство развития конструкторских умений учащихся

Использование техники оригами во внеурочной деятельности как средство развития конструкторских умений учащихся Пневмонии у детей

Пневмонии у детей Основы микробиологии и иммунологии

Основы микробиологии и иммунологии Чрезвычайные ситуации химического характера

Чрезвычайные ситуации химического характера Алтай - уникальный природный район Восточной Сибири

Алтай - уникальный природный район Восточной Сибири Кинезиологические упражнения как средство помощи детям с проблемами в развитии

Кинезиологические упражнения как средство помощи детям с проблемами в развитии Гепард. Места обитания. Основная причина вымирания

Гепард. Места обитания. Основная причина вымирания Система управления безопасностью полетов эксплуатанта. Управление факторами риска

Система управления безопасностью полетов эксплуатанта. Управление факторами риска культура профессионального общения педагога

культура профессионального общения педагога Презентация Работа с жанром притча как один способов формирования УУД на уроках ОРКСЭ

Презентация Работа с жанром притча как один способов формирования УУД на уроках ОРКСЭ Портфолио учителя начальных классов

Портфолио учителя начальных классов презентация Мин яратам, сине Татарстан

презентация Мин яратам, сине Татарстан Песенки -потешки в режиме дня для детей младшей группы

Песенки -потешки в режиме дня для детей младшей группы Предложения с однокоренными словами

Предложения с однокоренными словами кроме 4, 75, 76ASEPTIKA_I_ANTISEPTIKA

кроме 4, 75, 76ASEPTIKA_I_ANTISEPTIKA Моделирование химико-технологических процессов

Моделирование химико-технологических процессов Биологические основы паразитизма и трансмиссивных заболеваний

Биологические основы паразитизма и трансмиссивных заболеваний Германия в конце XIX – начале XX века. Борьба за место под солнцем

Германия в конце XIX – начале XX века. Борьба за место под солнцем