- Основные фонды предпредприятия (часть 1)

Содержание

- 2. Учебные вопросы: Состав и структура основных фондов Виды оценки основных фондов Износ и амортизация основных фондов

- 3. Основные средства (экономический подход) Средства труда, которые длительное время неоднократно или постоянно используются в деятельности предприятия

- 4. Основные средства (бухгалтерский подход) Активы предприятия, используемые в производстве продукции, при выполнении работ или оказании услуг

- 5. Основные средства (налоговый подход) Часть имущества, используемая в качестве средств труда для производства и реализации товаров

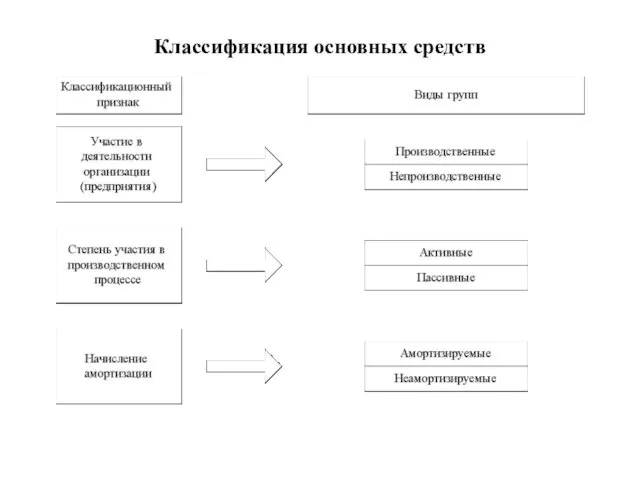

- 6. Классификация основных средств

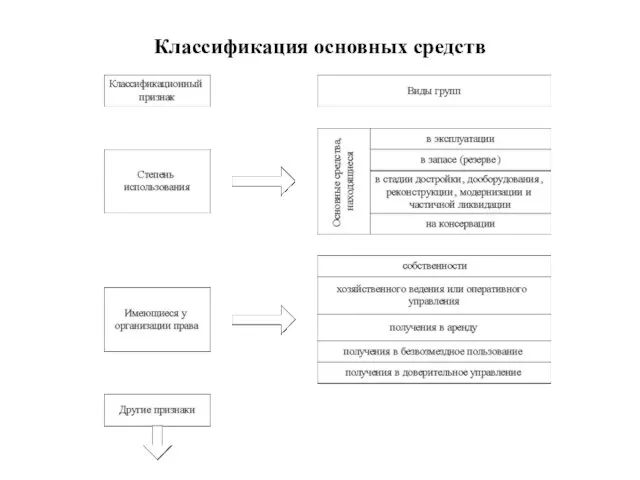

- 7. Классификация основных средств

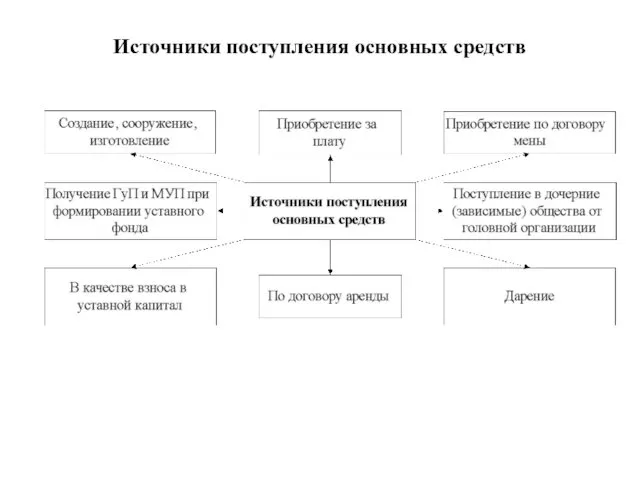

- 8. Источники поступления основных средств

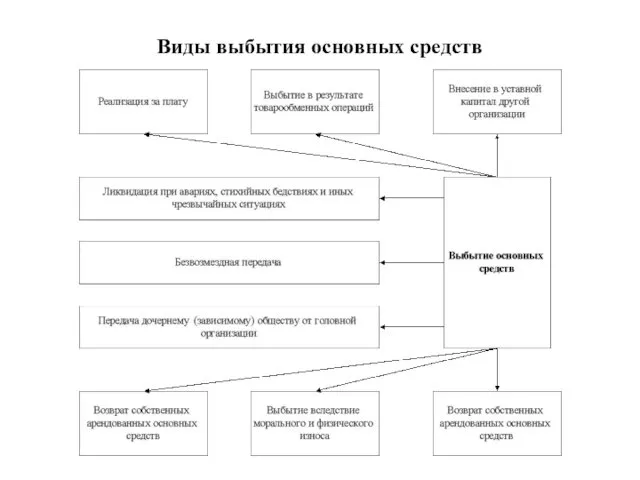

- 9. Виды выбытия основных средств

- 10. Виды оценок основных средств

- 11. Первоначальная стоимость основных производственных фондов Сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

- 12. Восстановительная стоимость основных фондов Затраты на воспроизводство основных фондов в современных условиях, как правило устанавливается во

- 13. Остаточная стоимость основных фондов Разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

- 14. Ликвидационная стоимость основных фондов Стоимость реализации изношенных и снятых с производства основных фондов (цена лома)

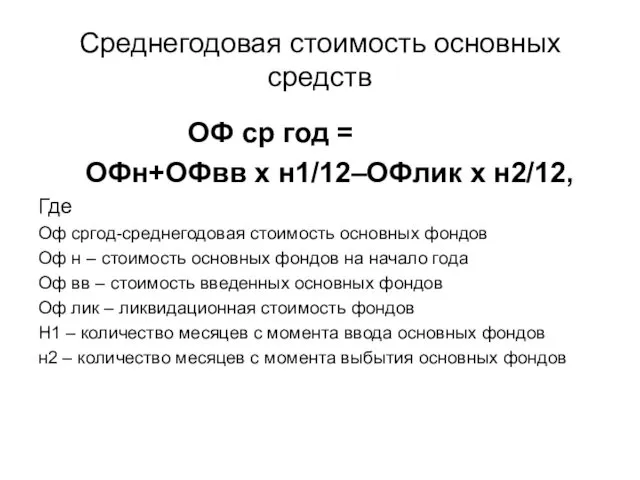

- 15. Среднегодовая стоимость основных средств ОФ ср год = ОФн+ОФвв х н1/12–ОФлик х н2/12, Где Оф сргод-среднегодовая

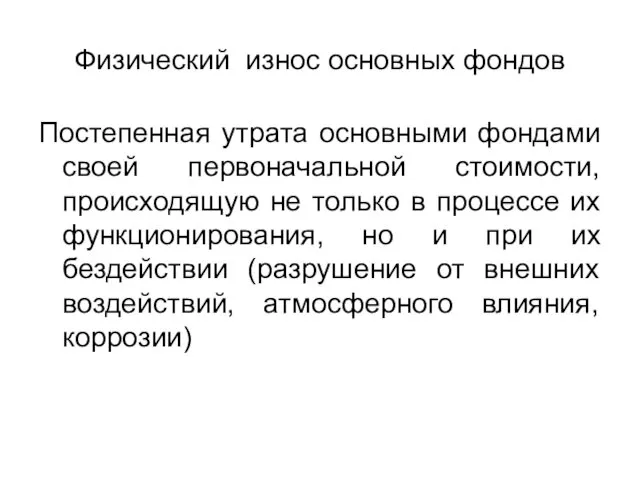

- 16. Физический износ основных фондов Постепенная утрата основными фондами своей первоначальной стоимости, происходящую не только в процессе

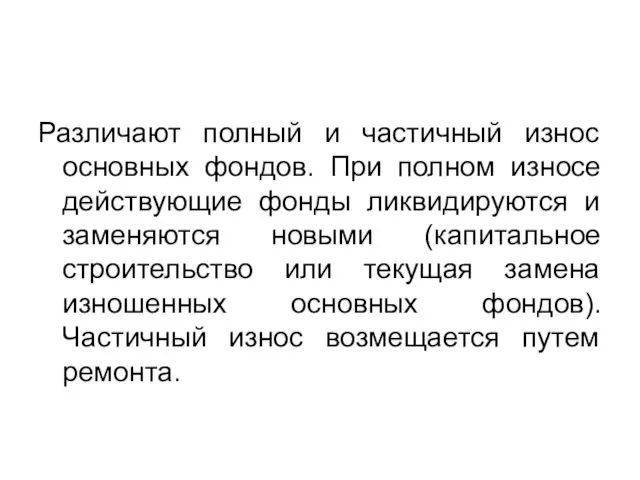

- 17. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми

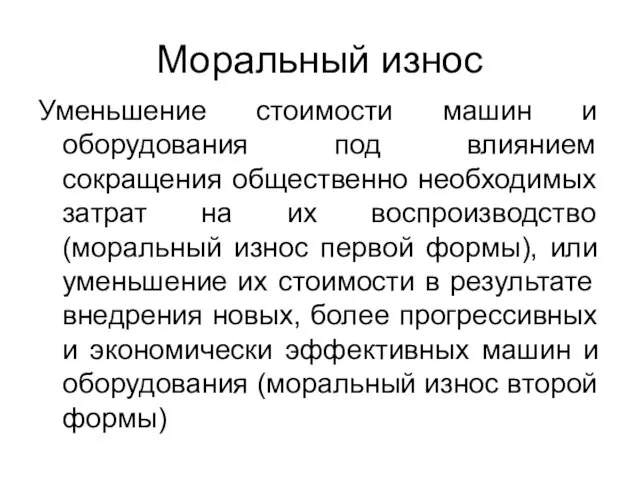

- 18. Моральный износ Уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство

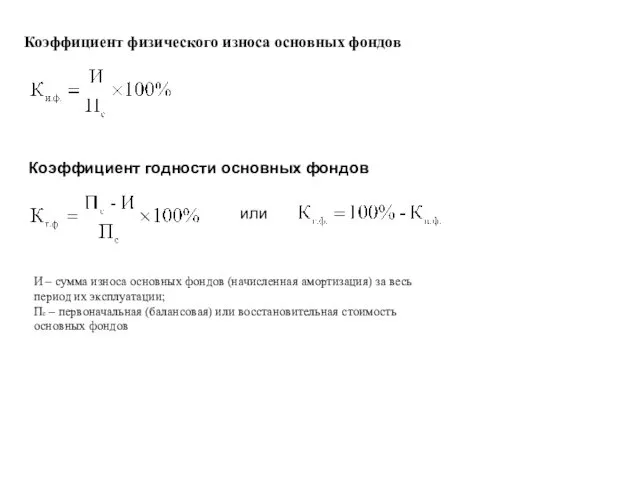

- 19. Коэффициент физического износа основных фондов Коэффициент годности основных фондов или И – сумма износа основных фондов

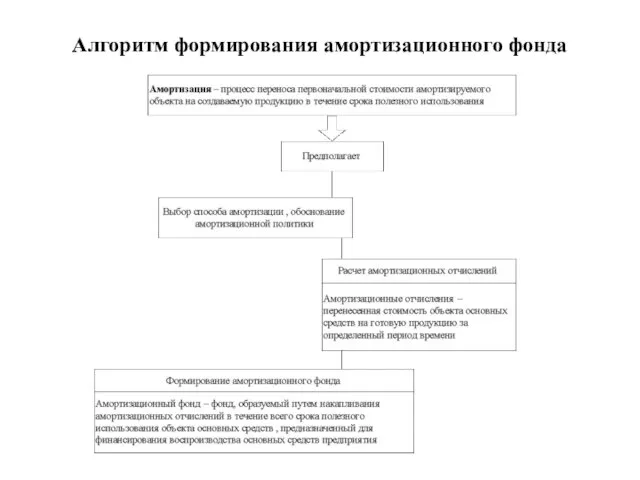

- 20. Алгоритм формирования амортизационного фонда

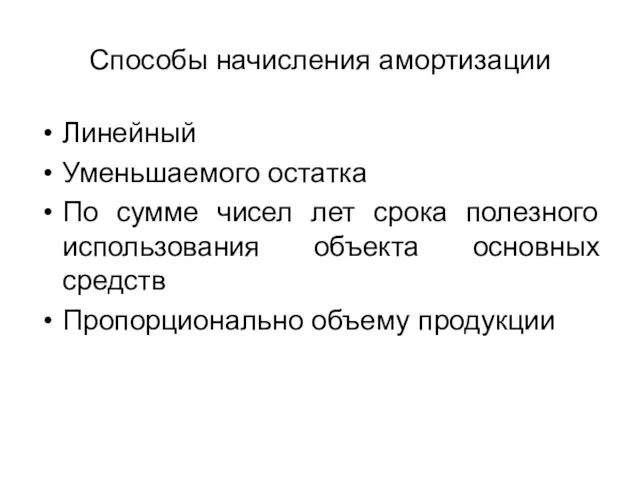

- 21. Способы начисления амортизации Линейный Уменьшаемого остатка По сумме чисел лет срока полезного использования объекта основных средств

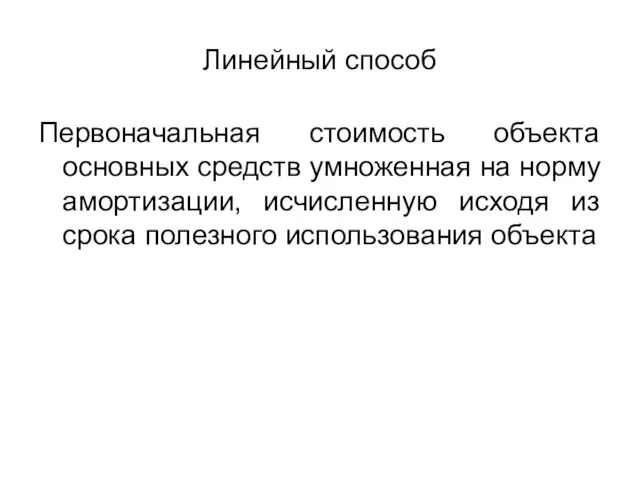

- 22. Линейный способ Первоначальная стоимость объекта основных средств умноженная на норму амортизации, исчисленную исходя из срока полезного

- 23. Способ уменьшаемого остатка Остаточная стоимость объекта основных средств на начало отчетного года, умноженная на норму амортизации,

- 24. По сумме чисел лет срока полезного использования Первоначальная стоимость объекта основных средств умноженная на соотношение, в

- 25. Пропорционально объему продукции (работ) Натуральный показатель объема продукции (работ) в отчетном периоде, умноженный на соотношение первоначальной

- 26. Часть 2 Показатели движения, обеспеченности и использования основных фондов предприятия Основные направления совершенствования использования основных фондов

- 27. Показатели движения основных средств

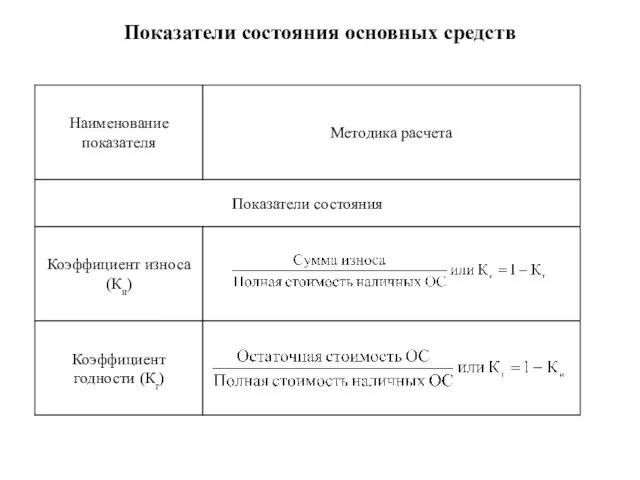

- 28. Показатели состояния основных средств

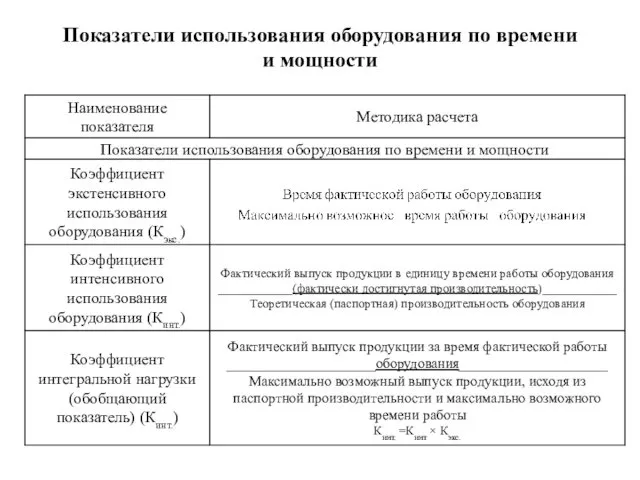

- 29. Показатели использования оборудования по времени и мощности

- 31. Скачать презентацию

Учебные вопросы:

Состав и структура основных фондов

Виды оценки основных фондов

Износ и амортизация

Учебные вопросы:

Состав и структура основных фондов

Виды оценки основных фондов

Износ и амортизация

Основные средства (экономический подход)

Средства труда, которые длительное время неоднократно или постоянно

Основные средства (экономический подход)

Средства труда, которые длительное время неоднократно или постоянно

Основные средства (бухгалтерский подход)

Активы предприятия, используемые в производстве продукции, при выполнении

Основные средства (бухгалтерский подход)

Активы предприятия, используемые в производстве продукции, при выполнении

Основные средства (налоговый подход)

Часть имущества, используемая в качестве средств труда для

Основные средства (налоговый подход)

Часть имущества, используемая в качестве средств труда для

Классификация основных средств

Классификация основных средств

Классификация основных средств

Классификация основных средств

Источники поступления основных средств

Источники поступления основных средств

Виды выбытия основных средств

Виды выбытия основных средств

Виды оценок основных средств

Виды оценок основных средств

Первоначальная стоимость основных производственных фондов

Сумма затрат на изготовление или приобретение фондов,

Первоначальная стоимость основных производственных фондов

Сумма затрат на изготовление или приобретение фондов,

Восстановительная стоимость основных фондов

Затраты на воспроизводство основных фондов в современных условиях,

Восстановительная стоимость основных фондов

Затраты на воспроизводство основных фондов в современных условиях,

Остаточная стоимость основных фондов

Разность между первоначальной или восстановительной стоимостью основных фондов

Остаточная стоимость основных фондов

Разность между первоначальной или восстановительной стоимостью основных фондов

Ликвидационная стоимость основных фондов

Стоимость реализации изношенных и снятых с производства основных

Ликвидационная стоимость основных фондов

Стоимость реализации изношенных и снятых с производства основных

Среднегодовая стоимость основных средств

ОФ ср год =

ОФн+ОФвв х

Среднегодовая стоимость основных средств

ОФ ср год =

ОФн+ОФвв х

Физический износ основных фондов

Постепенная утрата основными фондами своей первоначальной стоимости, происходящую

Физический износ основных фондов

Постепенная утрата основными фондами своей первоначальной стоимости, происходящую

Различают полный и частичный износ основных фондов. При полном износе действующие

Различают полный и частичный износ основных фондов. При полном износе действующие

Моральный износ

Уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых

Моральный износ

Уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых

Коэффициент физического износа основных фондов

Коэффициент годности основных фондов

или

И –

Коэффициент физического износа основных фондов

Коэффициент годности основных фондов

или

И –

Алгоритм формирования амортизационного фонда

Алгоритм формирования амортизационного фонда

Способы начисления амортизации

Линейный

Уменьшаемого остатка

По сумме чисел лет срока полезного использования объекта

Способы начисления амортизации

Линейный

Уменьшаемого остатка

По сумме чисел лет срока полезного использования объекта

Линейный способ

Первоначальная стоимость объекта основных средств умноженная на норму амортизации, исчисленную

Линейный способ

Первоначальная стоимость объекта основных средств умноженная на норму амортизации, исчисленную

Способ уменьшаемого остатка

Остаточная стоимость объекта основных средств на начало отчетного года,

Способ уменьшаемого остатка

Остаточная стоимость объекта основных средств на начало отчетного года,

По сумме чисел лет срока полезного использования

Первоначальная стоимость объекта основных средств

По сумме чисел лет срока полезного использования

Первоначальная стоимость объекта основных средств

Пропорционально объему продукции (работ)

Натуральный показатель объема продукции (работ) в отчетном периоде,

Пропорционально объему продукции (работ)

Натуральный показатель объема продукции (работ) в отчетном периоде,

Часть 2

Показатели движения, обеспеченности и использования основных фондов предприятия

Основные направления совершенствования

Часть 2

Показатели движения, обеспеченности и использования основных фондов предприятия

Основные направления совершенствования

Показатели движения основных средств

Показатели движения основных средств

Показатели состояния основных средств

Показатели состояния основных средств

Показатели использования оборудования по времени и мощности

Показатели использования оборудования по времени и мощности

Урок-практикум: Определение географических координат 5 класс

Урок-практикум: Определение географических координат 5 класс Здоровье. Задачи по математике. 5-9 класс

Здоровье. Задачи по математике. 5-9 класс Происхождение славян. Восточные славяне в древности

Происхождение славян. Восточные славяне в древности Презентация к уроку географии в 9 классе Хозяйство Центральной России

Презентация к уроку географии в 9 классе Хозяйство Центральной России День подснежника

День подснежника Ғылым тілі

Ғылым тілі Добро и зло. Презентация.

Добро и зло. Презентация. Проектная работа

Проектная работа Фортуна правит миром. Карл Орф (1895 – 1982). 6 класс

Фортуна правит миром. Карл Орф (1895 – 1982). 6 класс Сүйектің өзгеруі құрылысына әсер етуші факторлар. Сүйектердің байланысуы

Сүйектің өзгеруі құрылысына әсер етуші факторлар. Сүйектердің байланысуы Лабораторная диагностика при ревматологических заболеваниях

Лабораторная диагностика при ревматологических заболеваниях Техника передач мяча в баскетболе

Техника передач мяча в баскетболе Общее устройство и основные технические характеристики автодрезин и мотовозов

Общее устройство и основные технические характеристики автодрезин и мотовозов Фруктовое пиво - новый тренд? Что нам с этим делать?

Фруктовое пиво - новый тренд? Что нам с этим делать? Интерактивный кроссворд Водоёмы, география 6 класс

Интерактивный кроссворд Водоёмы, география 6 класс Предмет теории государства и права. Теория государства и права в системе юридических наук

Предмет теории государства и права. Теория государства и права в системе юридических наук Современные образовательные технологии для формирования ключевых компетенций

Современные образовательные технологии для формирования ключевых компетенций Чингиз Айтматов Буранный полустанок, IV глава Легенда О Манкурте

Чингиз Айтматов Буранный полустанок, IV глава Легенда О Манкурте Особенности преподавания Истории и Обществознания для детей с ОВЗ (слепых и слабовидящих)

Особенности преподавания Истории и Обществознания для детей с ОВЗ (слепых и слабовидящих) Подготовка к сочинению по картине Г. Нисского Февраль. Подмосковье

Подготовка к сочинению по картине Г. Нисского Февраль. Подмосковье Презентация ученицы 4 А класса Школьные годы чудесные

Презентация ученицы 4 А класса Школьные годы чудесные Презентация к уроку Транспорт. Виды транспорта 9 класс

Презентация к уроку Транспорт. Виды транспорта 9 класс Печатаем на пластилине. Труд. 2класс

Печатаем на пластилине. Труд. 2класс Основные психотерапевтические методы и показания их к применению

Основные психотерапевтические методы и показания их к применению Applying to Double Degree Studies in Technology at LUT University - Partner Universities in Russia

Applying to Double Degree Studies in Technology at LUT University - Partner Universities in Russia Квалификация работника

Квалификация работника Биохимическое исследование минерального обмена и функции эндокринного аппарата

Биохимическое исследование минерального обмена и функции эндокринного аппарата Применение плазменных технологий в производстве УБИС

Применение плазменных технологий в производстве УБИС