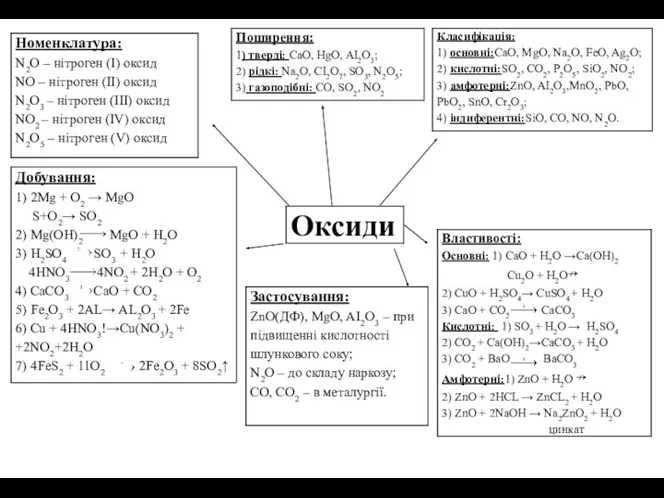

- Основные положения системы налогообложения

Содержание

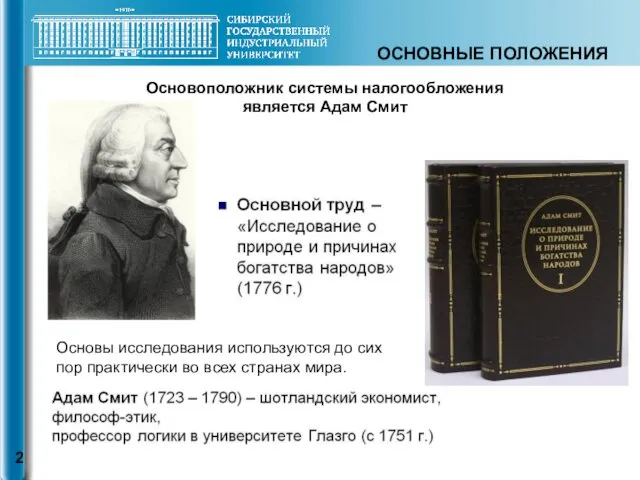

- 2. ОСНОВНЫЕ ПОЛОЖЕНИЯ Основоположник системы налогообложения является Адам Смит Основы исследования используются до сих пор практически во

- 3. Что же такое налог? Налог – это изъятие части ВВП, который является результатом деятельности государством, т.е.

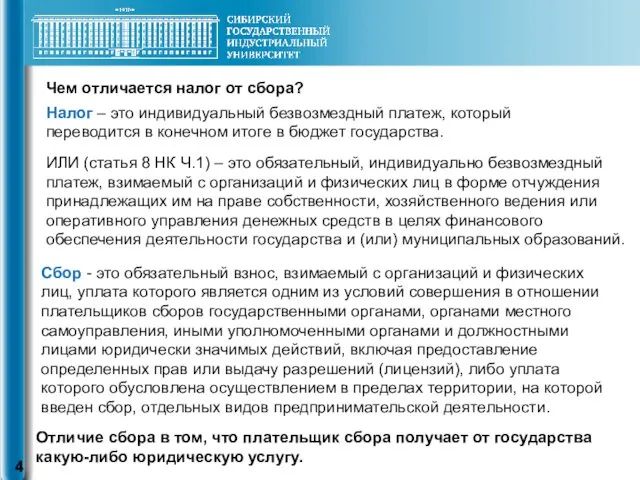

- 4. Чем отличается налог от сбора? Налог – это индивидуальный безвозмездный платеж, который переводится в конечном итоге

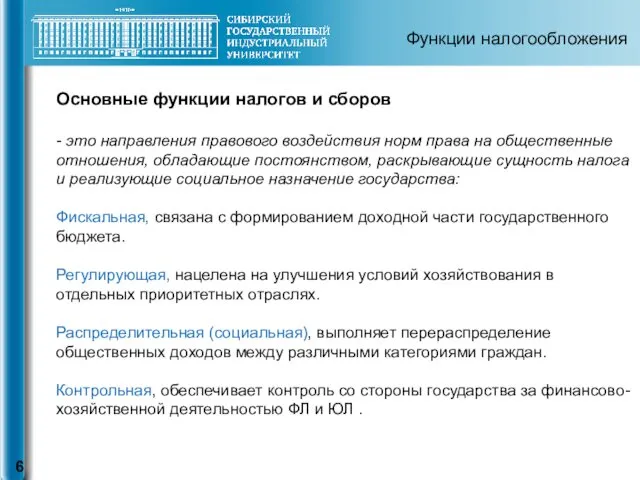

- 6. Функции налогообложения Основные функции налогов и сборов - это направления правового воздействия норм права на общественные

- 7. Принципы налогообложения Основные принципы налогообложения были заложены еще Адамом Смитом: 1 – всеобщность, т.е. все облагаются

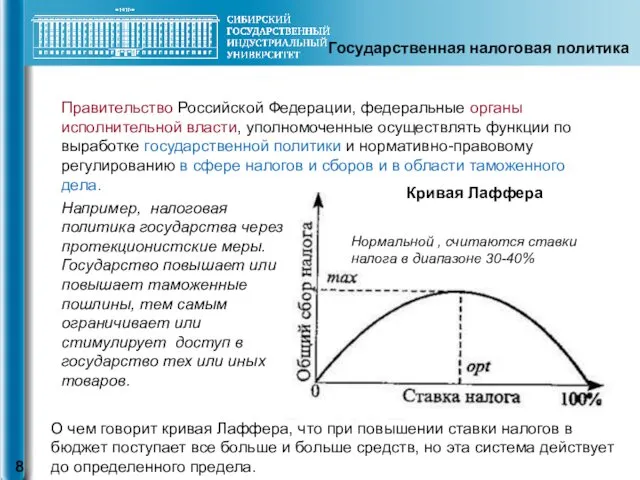

- 8. Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому

- 9. После какого-то предела уже производителю неинтересно заниматься производством или произойдет уход в теневую экономику. Снижение налогообложения

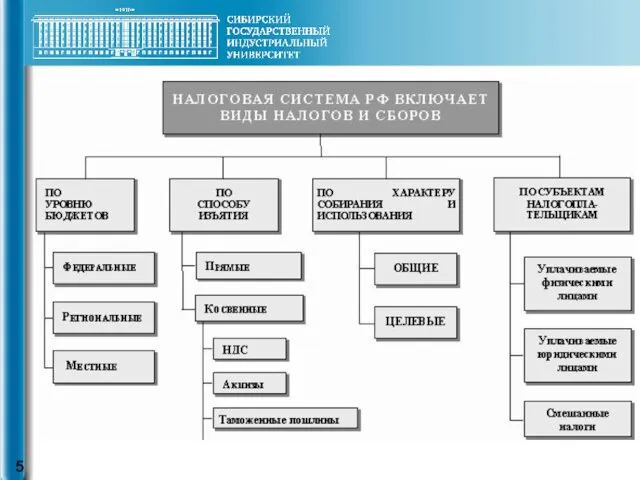

- 10. I ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ Законодательство Российской Федерации о налогах и сборах состоит из настоящего

- 12. Скачать презентацию

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Основоположник системы налогообложения

является Адам Смит

Основы исследования используются до сих

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Основоположник системы налогообложения

является Адам Смит

Основы исследования используются до сих

Что же такое налог?

Налог – это изъятие части ВВП, который

Что же такое налог?

Налог – это изъятие части ВВП, который

Чем отличается налог от сбора?

Налог – это индивидуальный безвозмездный платеж, который

Чем отличается налог от сбора?

Налог – это индивидуальный безвозмездный платеж, который

Функции налогообложения

Основные функции налогов и сборов

- это направления правового воздействия норм

Функции налогообложения

Основные функции налогов и сборов

- это направления правового воздействия норм

Принципы налогообложения

Основные принципы налогообложения

были заложены еще Адамом Смитом:

1 – всеобщность, т.е.

Принципы налогообложения

Основные принципы налогообложения

были заложены еще Адамом Смитом:

1 – всеобщность, т.е.

Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по

Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по

После какого-то предела уже производителю неинтересно заниматься производством или произойдет уход

После какого-то предела уже производителю неинтересно заниматься производством или произойдет уход

I ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ

Законодательство Российской Федерации о налогах и

I ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ

Законодательство Российской Федерации о налогах и

Нерганічна хімія

Нерганічна хімія Презентация к внеурочной деятельности Театр

Презентация к внеурочной деятельности Театр 中文课

中文课 Обмен энергии в организме человека

Обмен энергии в организме человека Великобритания: культура и искусство. Элективный курс. 9-й класс.

Великобритания: культура и искусство. Элективный курс. 9-й класс. Мы за здоровый образ жизни. Познавательный час

Мы за здоровый образ жизни. Познавательный час Особенности интеллектуальной сферы.Типы интеллекта

Особенности интеллектуальной сферы.Типы интеллекта МЭМС. Микроэлектромеханические системы

МЭМС. Микроэлектромеханические системы Организация онкологической помощи

Организация онкологической помощи Histoire de la littérature française

Histoire de la littérature française Системы сбора и подготовки нефти

Системы сбора и подготовки нефти Формирование количественных представлений, представлений о составе числа, числовой прямой у детей с речевыми нарушениями посредством использования дидактических игр в образовательной области Познание.

Формирование количественных представлений, представлений о составе числа, числовой прямой у детей с речевыми нарушениями посредством использования дидактических игр в образовательной области Познание. экологическая тропинка в детском саду

экологическая тропинка в детском саду Термическая обработка стали

Термическая обработка стали Історія засобів опрацювання інформаційних об’єктів

Історія засобів опрацювання інформаційних об’єктів Первый член Символа веры. Вера

Первый член Символа веры. Вера Методики обследования памяти в дошкольный, школьный возраст, у взрослых людей

Методики обследования памяти в дошкольный, школьный возраст, у взрослых людей Масленица

Масленица Лекція 3. Лінійні кола. Елементи схем. Еквівалентні перетворення для лінійних кіл

Лекція 3. Лінійні кола. Елементи схем. Еквівалентні перетворення для лінійних кіл Эксплуатация различных видов серверного программного обеспечения АИС и ее особенности

Эксплуатация различных видов серверного программного обеспечения АИС и ее особенности Методическое пособие Технология изготовления мозаичного панно из фетровой крошки

Методическое пособие Технология изготовления мозаичного панно из фетровой крошки Філософія як специфічний тип знання

Філософія як специфічний тип знання У меня растут года, будет и семнадцать. Где работать мне тогда, чем заниматься?. Выбор профессии

У меня растут года, будет и семнадцать. Где работать мне тогда, чем заниматься?. Выбор профессии 20181205_obrazy_skorbi_i_pechali

20181205_obrazy_skorbi_i_pechali Право_угл_Социальное государство_ понятие_ признаки_ функции_ модели

Право_угл_Социальное государство_ понятие_ признаки_ функции_ модели Загрузка изображений

Загрузка изображений Жидкие вещества

Жидкие вещества Маркетинговый аудит

Маркетинговый аудит