- Основные понятия и термины страхования

Содержание

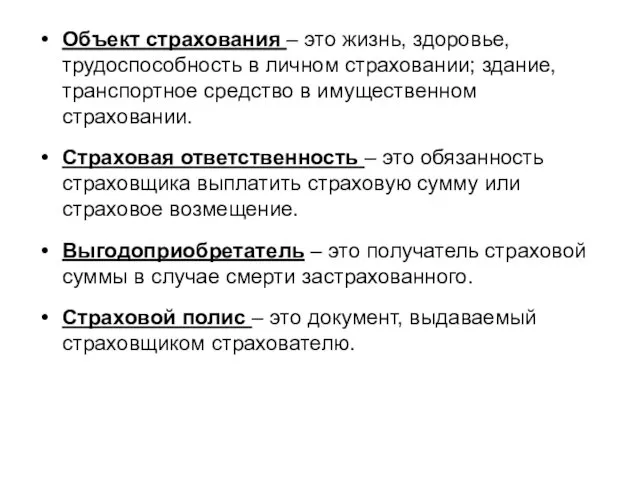

- 4. Объект страхования – это жизнь, здоровье, трудоспособность в личном страховании; здание, транспортное средство в имущественном страховании.

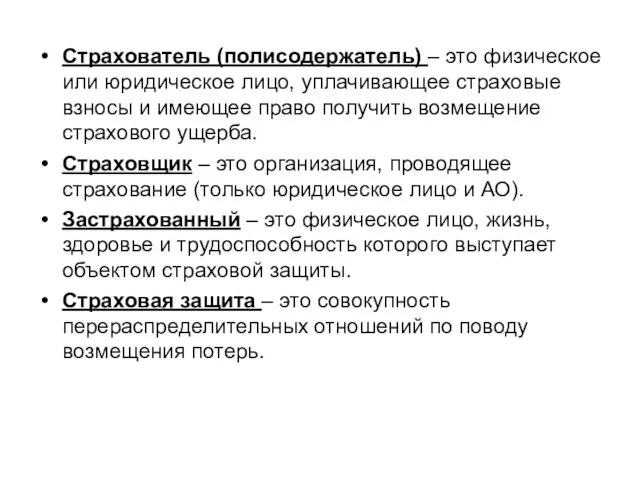

- 5. Страхователь (полисодержатель) – это физическое или юридическое лицо, уплачивающее страховые взносы и имеющее право получить возмещение

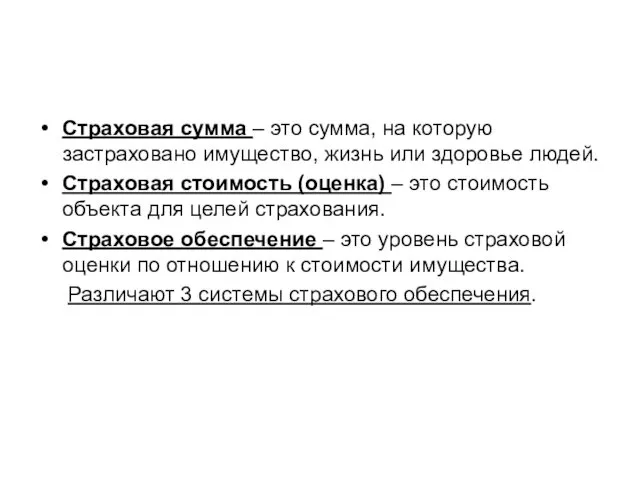

- 6. Страховая сумма – это сумма, на которую застраховано имущество, жизнь или здоровье людей. Страховая стоимость (оценка)

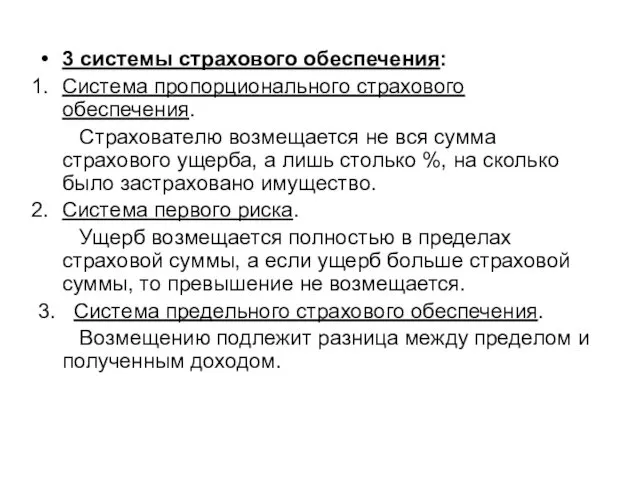

- 7. 3 системы страхового обеспечения: Система пропорционального страхового обеспечения. Страхователю возмещается не вся сумма страхового ущерба, а

- 8. Аварийный комиссар - уполномоченное физическое или юридическое лицо, занимающееся установлением причин, характера и размера убытков по

- 9. Аварийный сертификат - составляемый аварийным комиссаром документ, фиксирующий размер и причины убытков и содержащий другие сведения,

- 10. Брокер - Брокер страховой посредник, дающий совет своим клиентам (страхователям) и заключающий договоры страхования от их

- 11. Осаго - это обязательное страхование автогражданской ответственности владельцев транспортных средств, введенное с 1 июля 2003 года

- 12. Лицензия - документ, подтверждающий право осуществления страховой деятельности по видам страхования, указанным в перечне к лицензии,

- 13. Страховой тариф (Брутто – ставка) – это нормируемый размер страховых платежей, % от страховой суммы. Страховая

- 14. Страховой риск – опасность, событие, которое может произойти с некоторой долей вероятности и причинить ущерб, от

- 16. Скачать презентацию

Объект страхования – это жизнь, здоровье, трудоспособность в личном страховании; здание,

Объект страхования – это жизнь, здоровье, трудоспособность в личном страховании; здание,

Страхователь (полисодержатель) – это физическое или юридическое лицо, уплачивающее страховые взносы

Страхователь (полисодержатель) – это физическое или юридическое лицо, уплачивающее страховые взносы

Страховая сумма – это сумма, на которую застраховано имущество, жизнь или

Страховая сумма – это сумма, на которую застраховано имущество, жизнь или

3 системы страхового обеспечения:

Система пропорционального страхового обеспечения.

Страхователю возмещается не вся

3 системы страхового обеспечения:

Система пропорционального страхового обеспечения.

Страхователю возмещается не вся

Аварийный комиссар - уполномоченное физическое или юридическое лицо, занимающееся установлением причин,

Аварийный комиссар - уполномоченное физическое или юридическое лицо, занимающееся установлением причин,

Аварийный сертификат - составляемый аварийным комиссаром документ, фиксирующий размер и причины

Аварийный сертификат - составляемый аварийным комиссаром документ, фиксирующий размер и причины

Брокер - Брокер страховой посредник, дающий совет своим клиентам (страхователям) и

Брокер - Брокер страховой посредник, дающий совет своим клиентам (страхователям) и

Осаго - это обязательное страхование автогражданской ответственности владельцев транспортных средств, введенное

Осаго - это обязательное страхование автогражданской ответственности владельцев транспортных средств, введенное

Лицензия - документ, подтверждающий право осуществления страховой деятельности по видам страхования,

Лицензия - документ, подтверждающий право осуществления страховой деятельности по видам страхования,

Страховой тариф (Брутто – ставка) – это нормируемый размер страховых платежей,

Страховой тариф (Брутто – ставка) – это нормируемый размер страховых платежей,

Страховой риск – опасность, событие, которое может произойти с некоторой

Страховой риск – опасность, событие, которое может произойти с некоторой

Онтогенез связной речи

Онтогенез связной речи ДНҚ репликациясы

ДНҚ репликациясы День Героев России старшая группа (декабрь 2015)

День Героев России старшая группа (декабрь 2015) Что такое детство?

Что такое детство? Дэвид Юм. Вклад в философию

Дэвид Юм. Вклад в философию Методический продукт Рефлексия на уроке в начальных классах

Методический продукт Рефлексия на уроке в начальных классах Организация работы кабинета отказа от курения

Организация работы кабинета отказа от курения Книги по английскому языку в помощь учебному процессу. База Юрайт

Книги по английскому языку в помощь учебному процессу. База Юрайт Александр Николаевич Островский. Пьеса Бедность не порок

Александр Николаевич Островский. Пьеса Бедность не порок Противопожарное Поле чудес

Противопожарное Поле чудес Технології та обладнання для тваринництва

Технології та обладнання для тваринництва Общие черты и особенности экономического развития Германии и США в конце 19-ого-начале 20-ого века

Общие черты и особенности экономического развития Германии и США в конце 19-ого-начале 20-ого века Архитектура параллельных вычислительных систем. Часть 2. Классификация ПВС

Архитектура параллельных вычислительных систем. Часть 2. Классификация ПВС Правила для первоклассников в стихах

Правила для первоклассников в стихах Православие и Родноверие. Где правда

Православие и Родноверие. Где правда Производство, передача и использование электрической энергии

Производство, передача и использование электрической энергии Сattle breeding in the US

Сattle breeding in the US Практико-правовой аспект и оперативно-розыскной деятельности. особенности

Практико-правовой аспект и оперативно-розыскной деятельности. особенности Девиз кружка: Твори, выдумывай, пробуй

Девиз кружка: Твори, выдумывай, пробуй Автоматты басқару жүйелері туралы негізгі түсініктер және оларды құру принциптері

Автоматты басқару жүйелері туралы негізгі түсініктер және оларды құру принциптері С днём рождения

С днём рождения Портрет современного читателя

Портрет современного читателя Копейка рубль бережет Игра – путешествие

Копейка рубль бережет Игра – путешествие Закрытые фортификационные сооружения. Характеристика условий пребывания в них личного состава

Закрытые фортификационные сооружения. Характеристика условий пребывания в них личного состава Особенности студийной концепции

Особенности студийной концепции Александр Сергеевич Пушкин

Александр Сергеевич Пушкин Презентация. Родительское собрание. Роль книги в жизни младших школьников.

Презентация. Родительское собрание. Роль книги в жизни младших школьников. Конвейерный и локомотивный транспорт. Тема 5

Конвейерный и локомотивный транспорт. Тема 5