- Основы поведения субъектов рыночной экономики

Содержание

- 2. План лекции: 1. Понятие рационального потребителя. Полезность. 2. Фирма как хозяйствующий субъект. 3. Производственная функция. Изокванты.

- 3. План лекции: 5. Издержки производства в краткосрочном периоде. 6. Издержки производства в долгосрочном периоде. 7. Доход

- 4. Вопрос первый: Понятие рационального потребителя. Полезность.

- 5. Под полезностью понимается удовлетворение, которое получает человек от потребления товаров и услуг.

- 6. Общая полезность —удовлетворение, которое человек получает от потребления определённого количества блага или набора благ.

- 7. Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг и уровнем совокупной полезности: ТU

- 8. Предельная полезность — дополнительная полезность, которую получает потребитель от дополнительной единицы блага: MU = ∆TU/∆Q, где

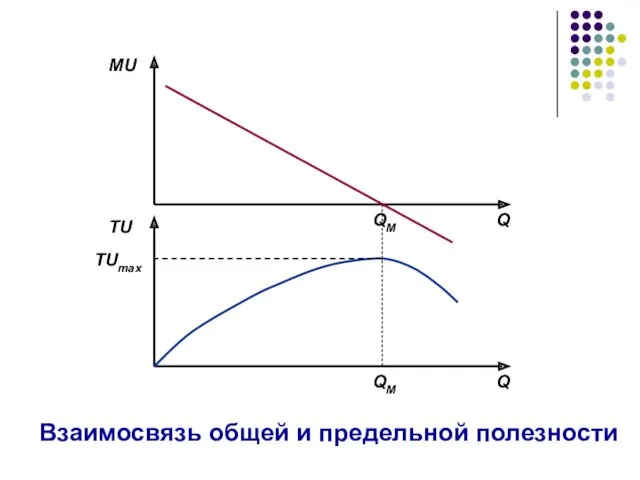

- 9. Взаимосвязь общей и предельной полезности

- 10. При величине потребления QM общая полезность имеет максимальное значение (TUmax), а предельная полезность становится нулевой. При

- 11. Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона убывающей предельной полезности.

- 12. Взвешенная предельная полезность (MU / P) — величина предельной полезности в расчёте на одну денежную единицу.

- 13. Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы последняя денежная единица, затраченная на

- 14. Вопрос второй: Фирма как хозяйствующий субъект.

- 15. Фирмы владеют одним или несколькими предприятиями (заводами, фабриками, шахтами, фермами и т.д.) и используют экономические ресурсы

- 16. Структура фирм, под управлением которых находится сразу несколько предприятий, может быть - горизонтальной, - вертикальной, -

- 17. Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на одной стадии воспроизводства (например, крупные

- 18. Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных стадиях воспроизводственного процесса (например, крупные

- 19. Некоторые фирмы являются конгломератами, так как состоят из предприятий, производящих продукцию, технологически не связанную друг с

- 20. Классификации фирм: В зависимости от поставленной цели функционирования можно выделить фирмы: коммерческие некоммерческие

- 21. Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся рыночной ситуации, минимизировать убыток. Некоммерческие

- 22. Классификации фирм: С учётом форм собственности фирмы бывают государственными, частными, смешанными.

- 23. Смешанные предприятия одновременно являются собственностью государства, с одной стороны, и физических и юридических лиц, с другой.

- 24. Классификации фирм: По принадлежности капитала выделяют предприятия: национальные, иностранные, совместные.

- 25. Капитал национальных фирм принадлежит предпринимателям данной страны. Иностранные предприятия считаются собственностью предпринимателей других стран. Совместные предприятия

- 26. Классификации фирм: В зависимости от размеров фирмы бывают: крупные, средние, малые.

- 27. Крупные фирмы благодаря своим размерам и монопольному положению на рынке производят более дешёвую и массовую продукцию,

- 28. Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и по сравнению с первыми обладают

- 29. Малые фирмы отличаются динамичностью и гибкостью, хорошо реагируют на дифференцированный спрос потребителей, обеспечивают значительную часть доходов

- 30. Организационно-правовые формы предприятий: Единоличное владение — это фирма, принадлежащая одному владельцу, который осуществляет управление ею, получает

- 31. Организационно-правовые формы предприятий: Партнёрство (товарищество) — это предприятие, которое образуется путём объединения капиталов двух и более

- 32. Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим паем, вложенным в совместное дело.

- 33. Смешанные партнёрства состоят из полных участников, которые руководят фирмой и полностью отвечают по всем её обязательствам,

- 34. Организационно-правовые формы предприятий: Корпорация (акционерное общество) — совокупность лиц, которые объединены для совместной предпринимательской деятельности как

- 35. Акционерные общества бывают открытыми и закрытыми: акции открытых акционерных обществ свободно продаются на рынке; акции закрытых

- 36. Вопрос третий: Производственная функция. Изокванты. Изокосты.

- 37. Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов называется производственной функцией. Её можно

- 38. Краткосрочный период — период, в течение которого одни факторы производства являются постоянными, а другие — переменными.

- 39. Постоянные факторы производства — это ресурсы, количество которых фирма не в состоянии увеличить в краткосрочном периоде

- 40. Технологическую функциональную зависимость величины выпуска продукции от количества используемых факторов производства можно представить в виде таблицы

- 41. Производственная сетка

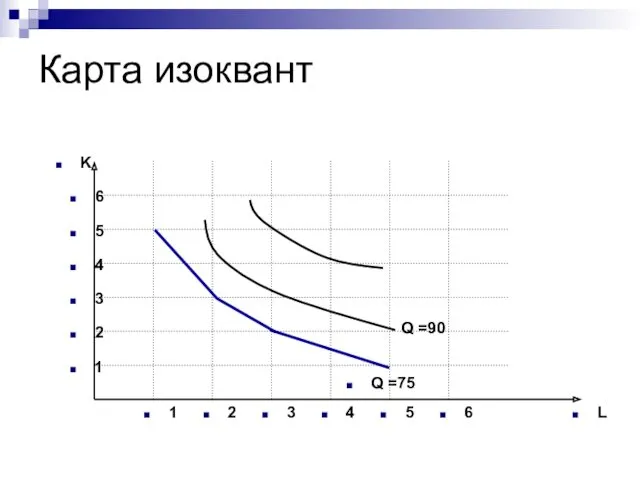

- 42. Карта изоквант Q =90

- 43. Свойства изоквант: Отрицательный наклон: при уменьшении затрат капитала, чтобы выпуск продукции оставался на прежнем уровне, необходимо

- 44. Предельная норма технологического замещения капитала трудом показывает величину капитала (∆K), которую может заместить единица труда (∆L)

- 45. MRTS = - ∆K / ∆L

- 46. Изокоста включает все возможные сочетания труда и капитала, которые имеют одну и ту же суммарную стоимость,

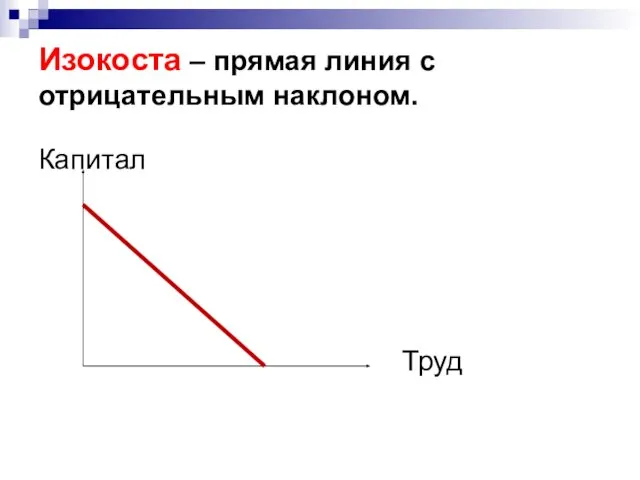

- 47. Изокоста – прямая линия с отрицательным наклоном. Капитал Труд

- 48. Карта изокост

- 49. Свойства изокост: 1) Нисходящий характер изокосты означает, что при сокращении фирмой затрат на приобретение капитала увеличиваются

- 50. Свойства изокост: 3) Чем больше соответствующие изокосте издержки производства, тем выше располагается изокоста, так как расположенные

- 51. Карта изокост

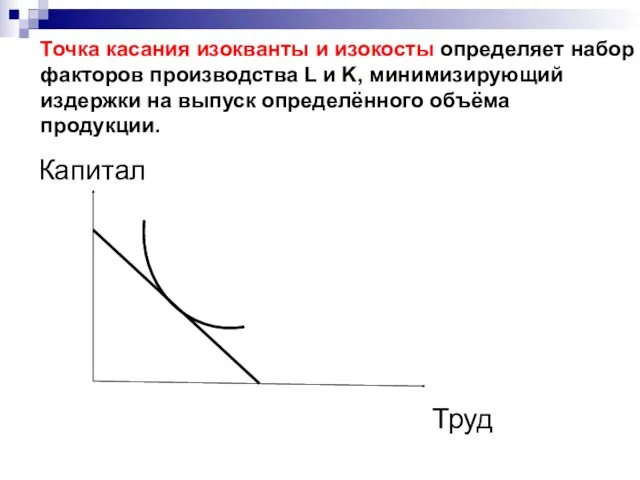

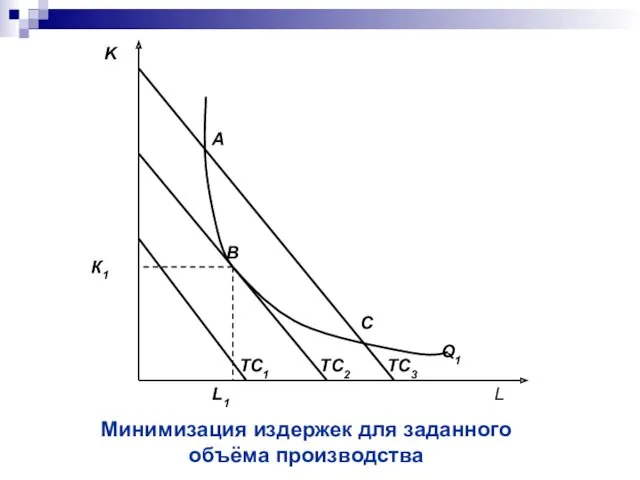

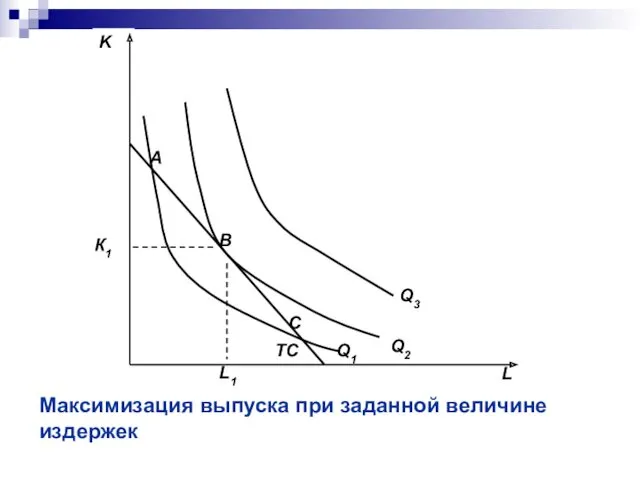

- 52. Точка касания изокванты и изокосты определяет набор факторов производства L и K, минимизирующий издержки на выпуск

- 53. Минимизация издержек для заданного объёма производства

- 54. Максимизация выпуска при заданной величине издержек

- 55. Вопрос четвёртый: Продукт фирмы.

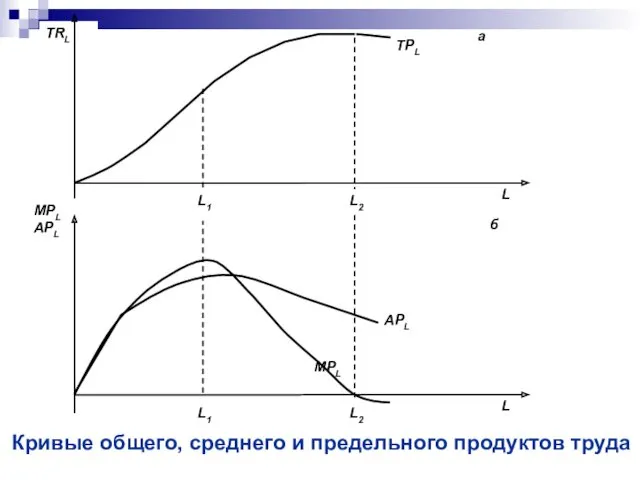

- 56. Общий продукт переменного ресурса X (TPx) — это тот объём продукции, который фирма произведёт при данном

- 57. Средний продукт переменного ресурса X (APx) показывает объём производства, который приходится в среднем на единицу переменного

- 58. АР = ТР / количество переменного фактора

- 59. Предельный продукт переменного ресурса X (MPx) — это прирост продукции, который получен в результате использования дополнительной

- 60. МР = ∆ТР / ∆количества переменного фактора

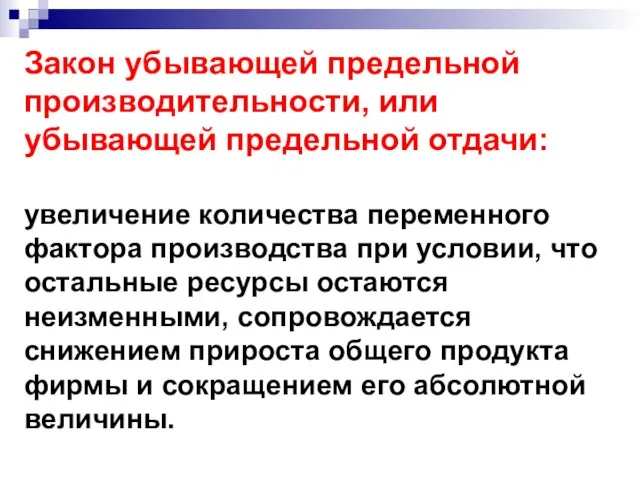

- 61. Закон убывающей предельной производительности, или убывающей предельной отдачи: увеличение количества переменного фактора производства при условии, что

- 62. Кривые общего, среднего и предельного продуктов труда

- 63. Вопрос пятый: Издержки производства в краткосрочном периоде.

- 64. Издержки производства — это выраженные в денежной форме затраты ресурсов на производство и реализацию продукта.

- 65. Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты собственникам ресурсов (заработная плата рабочих, проценты за

- 66. Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства. Неявные издержки — это издержки,

- 67. Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна вознаграждаться предпринимательская способность, чтобы удержать

- 68. Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные. Соответственно и издержки производства делятся

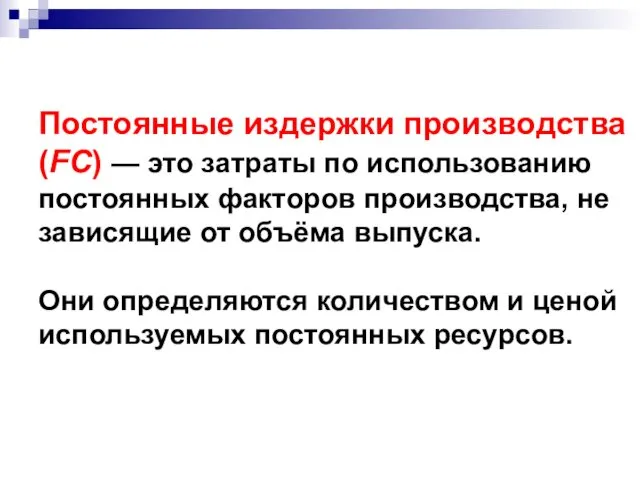

- 69. Постоянные издержки производства (FC) — это затраты по использованию постоянных факторов производства, не зависящие от объёма

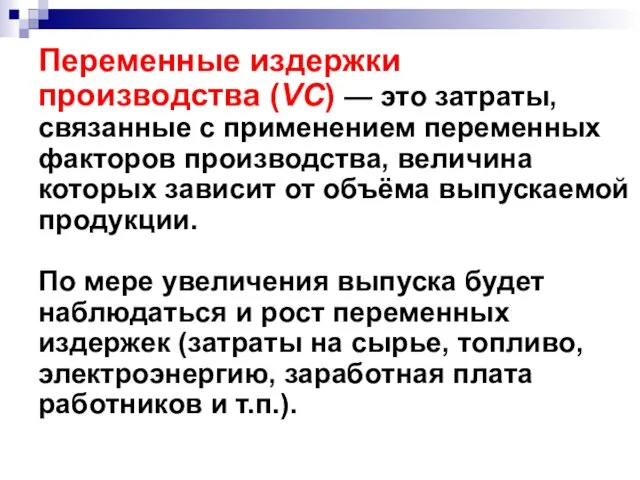

- 70. Переменные издержки производства (VC) — это затраты, связанные с применением переменных факторов производства, величина которых зависит

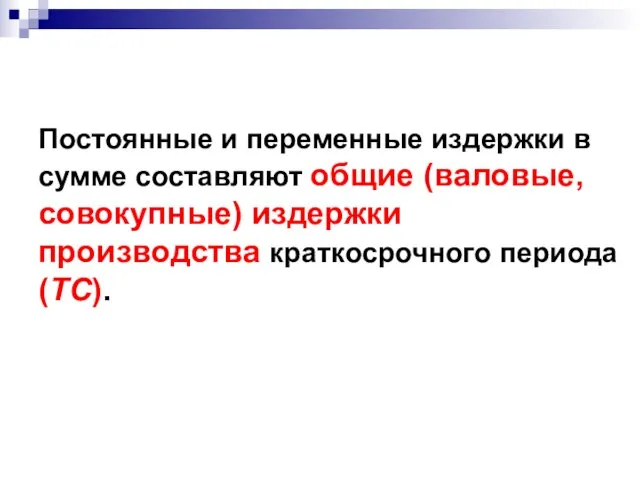

- 71. Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные) издержки производства краткосрочного периода (TC).

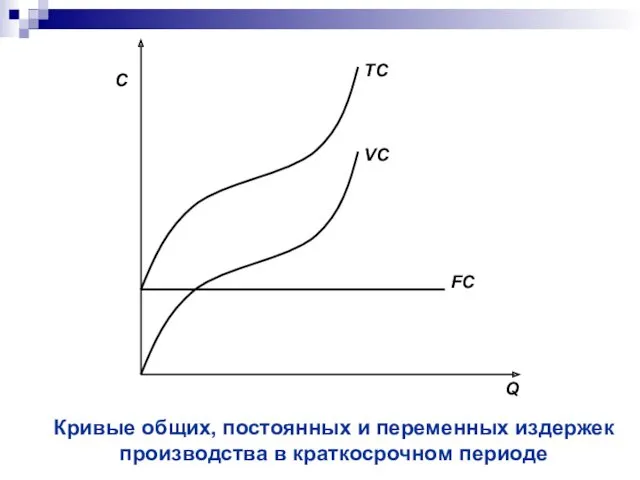

- 72. Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде

- 73. Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками.

- 74. Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми производится единица продукции. Они рассчитываются

- 75. Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится единица продукции: AVC =

- 76. Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с которыми производится единица продукции.

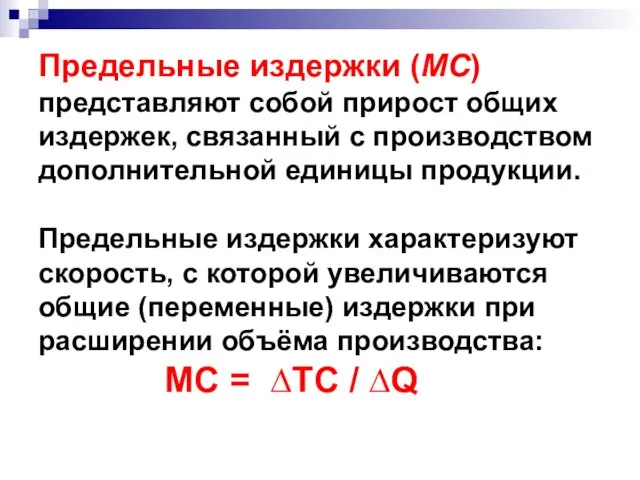

- 77. Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции. Предельные издержки

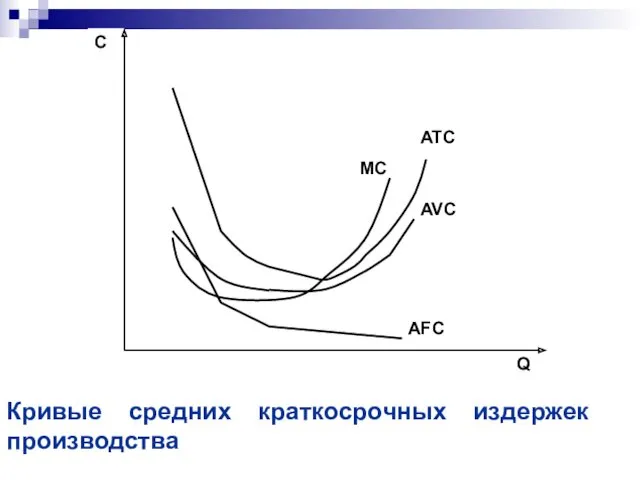

- 78. Кривые средних краткосрочных издержек производства

- 79. Динамика издержек в краткосрочном периоде объясняется действием закона убывающей отдачи.

- 80. При повышающейся отдаче от переменного ресурса, когда предельный продукт этого ресурса увеличивается, средние и предельные издержки

- 81. Вопрос шестой: Издержки производства в долгосрочном периоде.

- 82. Динамика издержек в долгосрочном периоде (при условии, что цены на ресурсы остаются неизменными) зависит от типа

- 83. При положительном эффекте масштаба средние долгосрочные издержки снижаются, при отрицательном — уменьшаются, а при постоянном —

- 84. Эффект масштаба и изменение долгосрочных средних издержек производства

- 85. Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению с темпами роста используемых ресурсов,

- 86. Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с расширением производства, в сравнении

- 87. При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что и используемые ресурсы, в

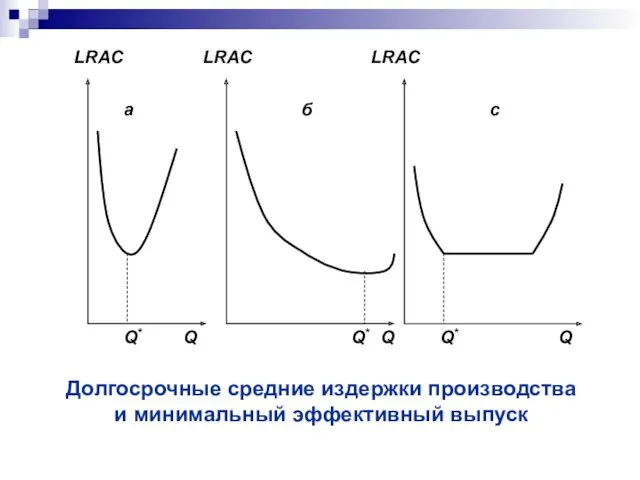

- 88. Кривая долгосрочных средних издержек

- 89. Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором достигаются минимальные долгосрочные средние издержки

- 90. Долгосрочные средние издержки производства и минимальный эффективный выпуск

- 91. Вопрос седьмой: Доход и прибыль. Правило максимизации прибыли.

- 92. Денежный доход, получаемый фирмой в результате продажи определённого количества произведённой продукции, называется общим (валовым, совокупным) доходом

- 93. Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной продукции: AR = TR

- 94. Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной единицы продукции: MR =

- 95. Динамика общего дохода фирмы в условиях совершенной конкуренции

- 96. Q Динамика предельного дохода фирмы в условиях совершенной конкуренции

- 97. Прибыль фирмы определяется как разность между её доходом и издержками производства для данного объёма выпуска.

- 98. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль рассчитывается как разность между общим доходом фирмы и бухгалтерскими

- 99. Средняя прибыль — это прибыль в расчёте на единицу продукции, которая рассчитывается как величина, на которую

- 100. Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет собой разность между предельным

- 102. Скачать презентацию

План лекции:

1. Понятие рационального потребителя. Полезность.

2. Фирма как хозяйствующий субъект.

3. Производственная

План лекции:

1. Понятие рационального потребителя. Полезность.

2. Фирма как хозяйствующий субъект.

3. Производственная

План лекции:

5. Издержки производства в краткосрочном периоде.

6. Издержки производства в долгосрочном

План лекции:

5. Издержки производства в краткосрочном периоде.

6. Издержки производства в долгосрочном

Вопрос первый:

Понятие рационального потребителя. Полезность.

Вопрос первый:

Понятие рационального потребителя. Полезность.

Под полезностью понимается удовлетворение, которое получает человек от потребления товаров и

Под полезностью понимается удовлетворение, которое получает человек от потребления товаров и

Общая полезность —удовлетворение, которое человек получает от потребления определённого количества блага

Общая полезность —удовлетворение, которое человек получает от потребления определённого количества блага

Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг

Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг

Предельная полезность — дополнительная полезность, которую получает потребитель от дополнительной единицы

Предельная полезность — дополнительная полезность, которую получает потребитель от дополнительной единицы

Взаимосвязь общей и предельной полезности

Взаимосвязь общей и предельной полезности

При величине потребления QM общая полезность имеет максимальное значение (TUmax), а

При величине потребления QM общая полезность имеет максимальное значение (TUmax), а

Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона

Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона

Взвешенная предельная полезность (MU / P) —

величина предельной полезности в

Взвешенная предельная полезность (MU / P) —

величина предельной полезности в

Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы

Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы

Вопрос второй:

Фирма как хозяйствующий субъект.

Вопрос второй:

Фирма как хозяйствующий субъект.

Фирмы владеют одним или несколькими предприятиями (заводами, фабриками, шахтами, фермами и

Фирмы владеют одним или несколькими предприятиями (заводами, фабриками, шахтами, фермами и

Структура фирм, под управлением которых находится сразу несколько предприятий, может быть

Структура фирм, под управлением которых находится сразу несколько предприятий, может быть

Фирмы с горизонтальной структурой (горизонтальное объединение)

включают предприятия, которые находятся на

Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на

Фирмы с вертикальной структурой (вертикальные объединения)

владеют предприятиями, находящимися на различных

Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных

Некоторые фирмы являются конгломератами,

так как состоят из предприятий, производящих продукцию,

Некоторые фирмы являются конгломератами, так как состоят из предприятий, производящих продукцию,

Классификации фирм:

В зависимости от поставленной цели функционирования можно выделить фирмы:

коммерческие

Классификации фирм:

В зависимости от поставленной цели функционирования можно выделить фирмы:

коммерческие

Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся

Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся

Классификации фирм:

С учётом форм собственности фирмы бывают

государственными,

частными,

смешанными.

Классификации фирм:

С учётом форм собственности фирмы бывают

государственными,

частными,

смешанными.

Смешанные предприятия

одновременно являются собственностью государства, с одной стороны, и физических

Смешанные предприятия одновременно являются собственностью государства, с одной стороны, и физических

Классификации фирм:

По принадлежности капитала выделяют предприятия:

национальные,

иностранные,

совместные.

Классификации фирм:

По принадлежности капитала выделяют предприятия:

национальные,

иностранные,

совместные.

Капитал национальных фирм принадлежит предпринимателям данной страны.

Иностранные предприятия считаются собственностью предпринимателей

Капитал национальных фирм принадлежит предпринимателям данной страны. Иностранные предприятия считаются собственностью предпринимателей

Классификации фирм:

В зависимости от размеров фирмы бывают:

крупные,

средние,

малые.

Классификации фирм:

В зависимости от размеров фирмы бывают:

крупные,

средние,

малые.

Крупные фирмы благодаря своим размерам и монопольному положению на рынке производят

Крупные фирмы благодаря своим размерам и монопольному положению на рынке производят

Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и

Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и

Малые фирмы отличаются динамичностью и гибкостью, хорошо реагируют на дифференцированный спрос

Малые фирмы отличаются динамичностью и гибкостью, хорошо реагируют на дифференцированный спрос

Организационно-правовые формы предприятий:

Единоличное владение — это фирма, принадлежащая одному владельцу,

Организационно-правовые формы предприятий:

Единоличное владение — это фирма, принадлежащая одному владельцу,

Организационно-правовые формы предприятий:

Партнёрство (товарищество) — это предприятие, которое образуется путём

Организационно-правовые формы предприятий:

Партнёрство (товарищество) — это предприятие, которое образуется путём

Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим

Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим

Смешанные партнёрства состоят из полных участников, которые руководят фирмой и полностью

Смешанные партнёрства состоят из полных участников, которые руководят фирмой и полностью

Организационно-правовые формы предприятий:

Корпорация (акционерное общество) — совокупность лиц, которые объединены

Организационно-правовые формы предприятий:

Корпорация (акционерное общество) — совокупность лиц, которые объединены

Акционерные общества бывают открытыми и закрытыми:

акции открытых акционерных обществ свободно

Акционерные общества бывают открытыми и закрытыми: акции открытых акционерных обществ свободно

Вопрос третий:

Производственная функция.

Изокванты. Изокосты.

Вопрос третий:

Производственная функция.

Изокванты. Изокосты.

Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов

Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов

Краткосрочный период — период, в течение которого одни факторы производства являются

Краткосрочный период — период, в течение которого одни факторы производства являются

Постоянные факторы производства — это ресурсы, количество которых фирма не в

Постоянные факторы производства — это ресурсы, количество которых фирма не в

Технологическую функциональную зависимость величины выпуска продукции от количества используемых факторов производства

Технологическую функциональную зависимость величины выпуска продукции от количества используемых факторов производства

Производственная сетка

Производственная сетка

Карта изоквант

Q =90

Карта изоквант

Q =90

Свойства изоквант:

Отрицательный наклон: при уменьшении затрат капитала, чтобы выпуск продукции оставался

Свойства изоквант:

Отрицательный наклон: при уменьшении затрат капитала, чтобы выпуск продукции оставался

Предельная норма технологического замещения капитала трудом показывает величину капитала (∆K), которую

Предельная норма технологического замещения капитала трудом показывает величину капитала (∆K), которую

MRTS = - ∆K / ∆L

MRTS = - ∆K / ∆L

Изокоста включает все возможные сочетания труда и капитала, которые имеют одну

Изокоста включает все возможные сочетания труда и капитала, которые имеют одну

Изокоста – прямая линия с отрицательным наклоном.

Капитал

Труд

Изокоста – прямая линия с отрицательным наклоном.

Капитал

Труд

Карта изокост

Карта изокост

Свойства изокост:

1) Нисходящий характер изокосты означает, что при сокращении фирмой

Свойства изокост:

1) Нисходящий характер изокосты означает, что при сокращении фирмой

Свойства изокост:

3) Чем больше соответствующие изокосте издержки производства, тем выше

Свойства изокост:

3) Чем больше соответствующие изокосте издержки производства, тем выше

Карта изокост

Карта изокост

Точка касания изокванты и изокосты определяет набор факторов производства L и

Точка касания изокванты и изокосты определяет набор факторов производства L и

Минимизация издержек для заданного

объёма производства

Минимизация издержек для заданного

объёма производства

Максимизация выпуска при заданной величине издержек

Максимизация выпуска при заданной величине издержек

Вопрос четвёртый:

Продукт фирмы.

Вопрос четвёртый:

Продукт фирмы.

Общий продукт переменного ресурса X (TPx) — это тот объём продукции,

Общий продукт переменного ресурса X (TPx) — это тот объём продукции,

Средний продукт переменного ресурса X (APx) показывает объём производства, который приходится

Средний продукт переменного ресурса X (APx) показывает объём производства, который приходится

АР = ТР / количество переменного фактора

АР = ТР / количество переменного фактора

Предельный продукт переменного ресурса X (MPx) — это прирост продукции, который

Предельный продукт переменного ресурса X (MPx) — это прирост продукции, который

МР = ∆ТР / ∆количества переменного фактора

МР = ∆ТР / ∆количества переменного фактора

Закон убывающей предельной производительности, или убывающей предельной отдачи:

увеличение количества переменного

Закон убывающей предельной производительности, или убывающей предельной отдачи: увеличение количества переменного

Кривые общего, среднего и предельного продуктов труда

Кривые общего, среднего и предельного продуктов труда

Вопрос пятый:

Издержки производства в краткосрочном периоде.

Вопрос пятый:

Издержки производства в краткосрочном периоде.

Издержки производства — это выраженные в денежной форме затраты ресурсов на

Издержки производства — это выраженные в денежной форме затраты ресурсов на

Бухгалтерские издержки включают явные (внешние) издержки —

денежные выплаты собственникам ресурсов

Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты собственникам ресурсов

Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства.

Неявные

Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства. Неявные

Формой неявных издержек является нормальная прибыль —

минимальный доход, которым должна

Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна

Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные.

Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные.

Постоянные издержки производства (FC) — это затраты по использованию постоянных факторов

Постоянные издержки производства (FC) — это затраты по использованию постоянных факторов

Переменные издержки производства (VC) — это затраты, связанные с применением переменных

Переменные издержки производства (VC) — это затраты, связанные с применением переменных

Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные) издержки

Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные) издержки

Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде

Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде

Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками.

Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками.

Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми

Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми

Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми

Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми

Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов,

Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов,

Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством

Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством

Кривые средних краткосрочных издержек производства

Кривые средних краткосрочных издержек производства

Динамика издержек в краткосрочном периоде объясняется действием закона убывающей отдачи.

Динамика издержек в краткосрочном периоде объясняется действием закона убывающей отдачи.

При повышающейся отдаче от переменного ресурса, когда предельный продукт этого ресурса

При повышающейся отдаче от переменного ресурса, когда предельный продукт этого ресурса

Вопрос шестой:

Издержки производства в долгосрочном периоде.

Вопрос шестой:

Издержки производства в долгосрочном периоде.

Динамика издержек в долгосрочном периоде (при условии, что цены на ресурсы

Динамика издержек в долгосрочном периоде (при условии, что цены на ресурсы

При положительном эффекте масштаба средние долгосрочные издержки снижаются,

при отрицательном —

При положительном эффекте масштаба средние долгосрочные издержки снижаются, при отрицательном —

Эффект масштаба и изменение

долгосрочных средних издержек производства

Эффект масштаба и изменение

долгосрочных средних издержек производства

Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению

Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению

Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных

Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных

При постоянном эффекте масштаба выпуск продукции растет в той же пропорции,

При постоянном эффекте масштаба выпуск продукции растет в той же пропорции,

Кривая долгосрочных средних издержек

Кривая долгосрочных средних издержек

Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором

Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором

Долгосрочные средние издержки производства

и минимальный эффективный выпуск

Долгосрочные средние издержки производства

и минимальный эффективный выпуск

Вопрос седьмой:

Доход и прибыль. Правило максимизации прибыли.

Вопрос седьмой:

Доход и прибыль. Правило максимизации прибыли.

Денежный доход, получаемый фирмой в результате продажи определённого количества произведённой продукции,

Денежный доход, получаемый фирмой в результате продажи определённого количества произведённой продукции,

Средний доход фирмы (AR) — это общий доход, приходящийся на единицу

Средний доход фирмы (AR) — это общий доход, приходящийся на единицу

Предельный доход (MR) — прирост общего дохода, полученный в результате реализации

Предельный доход (MR) — прирост общего дохода, полученный в результате реализации

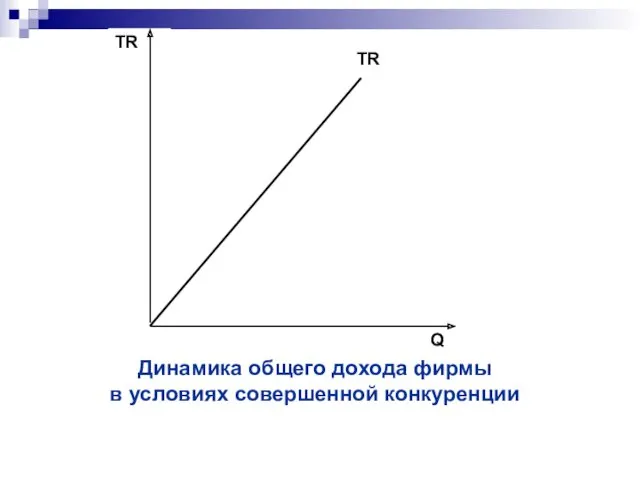

Динамика общего дохода фирмы

в условиях совершенной конкуренции

Динамика общего дохода фирмы

в условиях совершенной конкуренции

Q

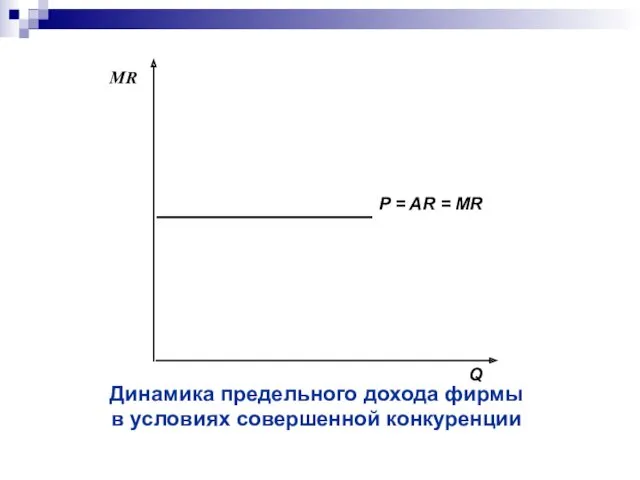

Динамика предельного дохода фирмы

в условиях совершенной конкуренции

Q

Динамика предельного дохода фирмы

в условиях совершенной конкуренции

Прибыль фирмы определяется как разность между её доходом и издержками производства

Прибыль фирмы определяется как разность между её доходом и издержками производства

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между

Средняя прибыль — это прибыль в расчёте на единицу продукции, которая

Средняя прибыль — это прибыль в расчёте на единицу продукции, которая

Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции,

которая

Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции,

которая

Презентация проекта Щедрая осень

Презентация проекта Щедрая осень Классификация детских игр

Классификация детских игр Конфликты в медицинских организациях

Конфликты в медицинских организациях Родительское собрание Агрессия

Родительское собрание Агрессия rol_rodnogo_yazyka_v_zhizni_obschestva_6_klass

rol_rodnogo_yazyka_v_zhizni_obschestva_6_klass Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования

Итоговая работа по модулю инвариантной части курсов повышения квалификации ИОЧ Основные направления региональной образовательной политики в контексте модернизации российского образования Перспективное развитие гидроэнергетики России: Развитие Сахалина. Электробусы

Перспективное развитие гидроэнергетики России: Развитие Сахалина. Электробусы les 23 32FOOD

les 23 32FOOD Обмотки электрических машин переменного тока

Обмотки электрических машин переменного тока Оболочка командной строки Windows PowerShell

Оболочка командной строки Windows PowerShell Бизнес, әлеуметтік-экономикалық мән және кәсіпорын

Бизнес, әлеуметтік-экономикалық мән және кәсіпорын Тибетский буддизм

Тибетский буддизм Материал из опыта работы -презентация Предупреждение детского травматизма

Материал из опыта работы -презентация Предупреждение детского травматизма Любимая мамочка

Любимая мамочка Логарифмы

Логарифмы Прототипирование ЧПУ станка с возможностью замены рабочих органов

Прототипирование ЧПУ станка с возможностью замены рабочих органов Лекторий Как привить любовь к чтению

Лекторий Как привить любовь к чтению НГДУ Кенкиякнефть. Служба главного метролога

НГДУ Кенкиякнефть. Служба главного метролога Моя семья

Моя семья Логистическая инфраструктура Финляндии

Логистическая инфраструктура Финляндии Бумага. Изучение древесной массы. Производство бумаги

Бумага. Изучение древесной массы. Производство бумаги Театрально- интегрированная деятельность для детей старше-подготовительного возраста

Театрально- интегрированная деятельность для детей старше-подготовительного возраста Финансовый кризис: причины возникновения, развития и пути выхода

Финансовый кризис: причины возникновения, развития и пути выхода Черты и сюжеты модерна

Черты и сюжеты модерна Вода в природе. Основные свойства воды

Вода в природе. Основные свойства воды Правила по русскому языку

Правила по русскому языку Металлические конструкции. Работа стали под нагрузкой. (Лекция 4)

Металлические конструкции. Работа стали под нагрузкой. (Лекция 4) Физиология переднего мозга. Физиология вегетативной нервной системы. Лекция 10

Физиология переднего мозга. Физиология вегетативной нервной системы. Лекция 10