- Основы предпринимательства

Содержание

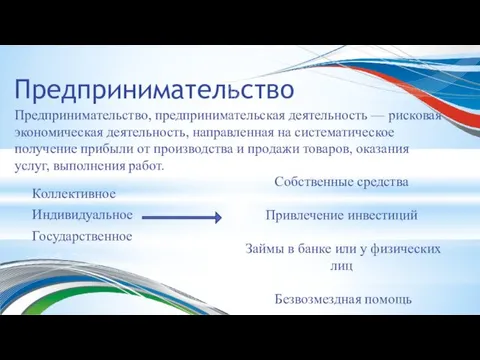

- 2. - Предоставление основных средств на условиях лизинга Предпринимательство Предпринимательство, предпринимательская деятельность — рисковая экономическая деятельность, направленная

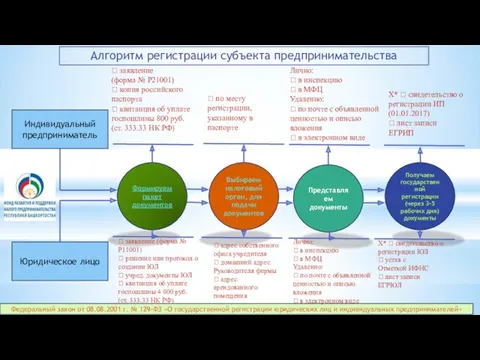

- 3. Алгоритм регистрации субъекта предпринимательства Индивидуальный предприниматель Юридическое лицо Формируем пакет документов Выбираем налоговый орган, для подачи

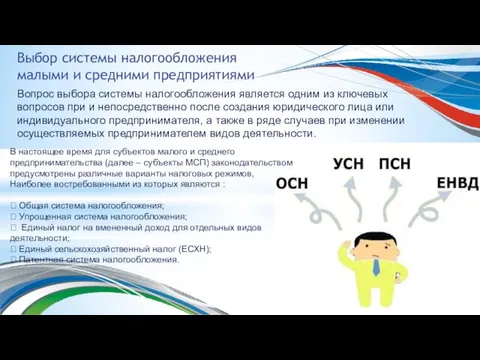

- 4. - Предоставление основных средств на условиях лизинга Выбор системы налогообложения малыми и средними предприятиями Вопрос выбора

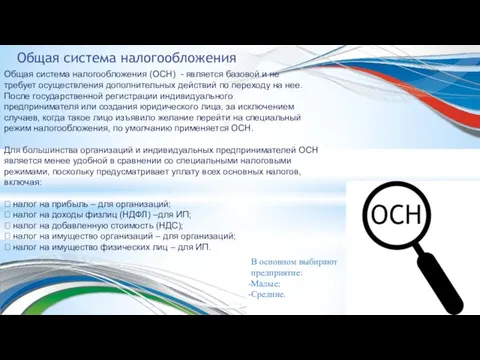

- 5. - Предоставление основных средств на условиях лизинга Общая система налогообложения ОСН Общая система налогообложения (ОСН) -

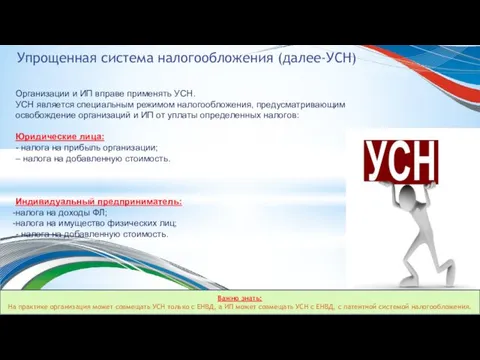

- 6. - Предоставление основных средств на условиях лизинга Упрощенная система налогообложения (далее-УСН) Важно знать: На практике организация

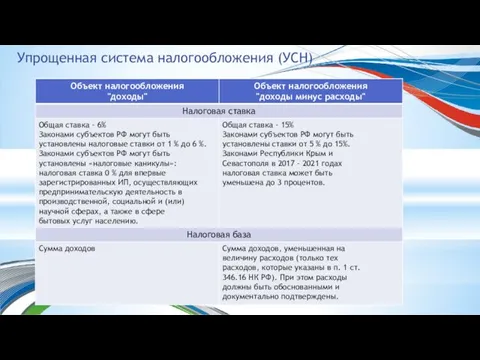

- 7. - Предоставление основных средств на условиях лизинга Упрощенная система налогообложения (УСН)

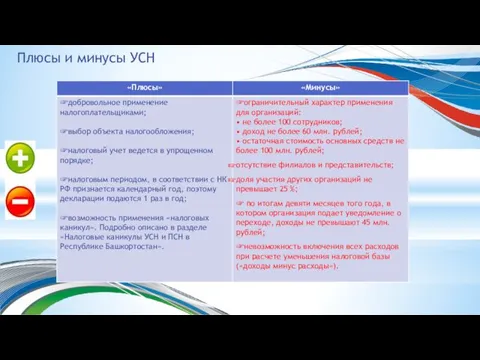

- 8. - Предоставление основных средств на условиях лизинга Плюсы и минусы УСН

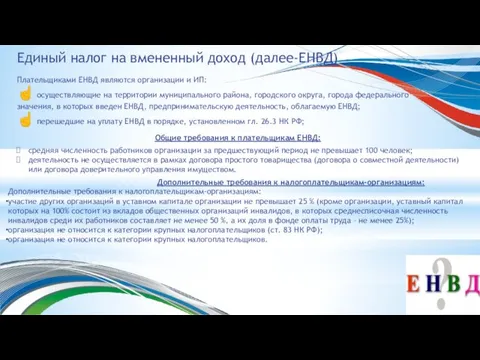

- 9. - Предоставление основных средств на условиях лизинга Единый налог на вмененный доход (далее-ЕНВД) Плательщиками ЕНВД являются

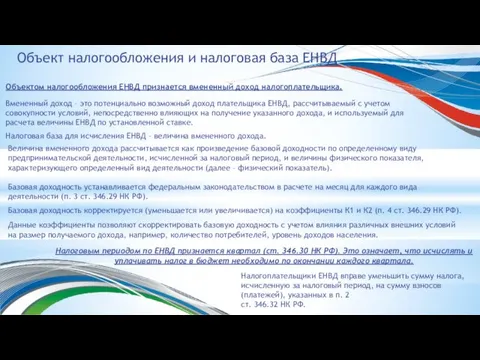

- 10. - Предоставление основных средств на условиях лизинга Объект налогообложения и налоговая база ЕНВД Объектом налогообложения ЕНВД

- 11. - Предоставление основных средств на условиях лизинга Физические показатели, характеризующие определенный вид деятельности, указаны в п.

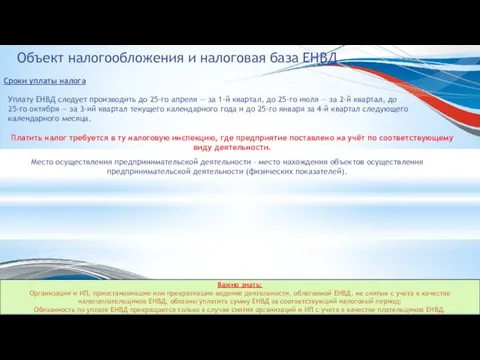

- 12. - Предоставление основных средств на условиях лизинга Объект налогообложения и налоговая база ЕНВД Сроки уплаты налога

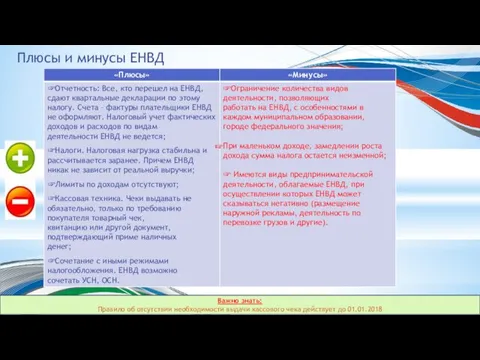

- 13. - Предоставление основных средств на условиях лизинга Плюсы и минусы ЕНВД Важно знать: Правило об отсутствии

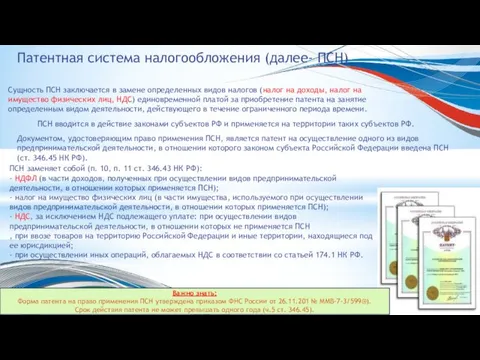

- 14. - Предоставление основных средств на условиях лизинга Патентная система налогообложения (далее- ПСН) Сущность ПСН заключается в

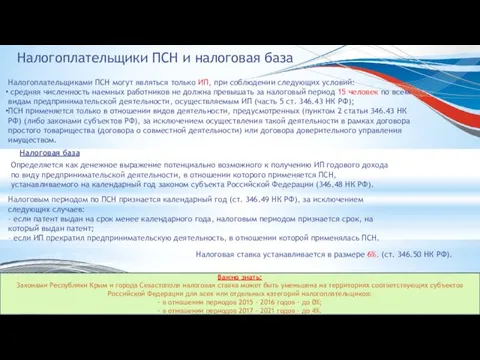

- 15. - Предоставление основных средств на условиях лизинга Налогоплательщики ПСН и налоговая база Налогоплательщиками ПСН могут являться

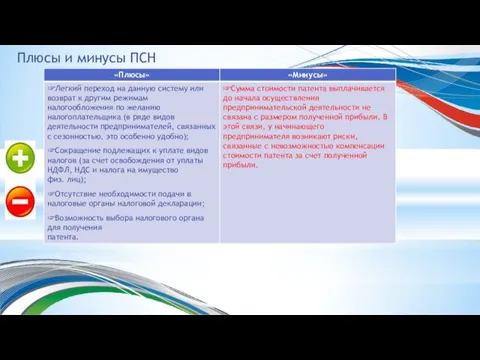

- 16. - Предоставление основных средств на условиях лизинга Плюсы и минусы ПСН

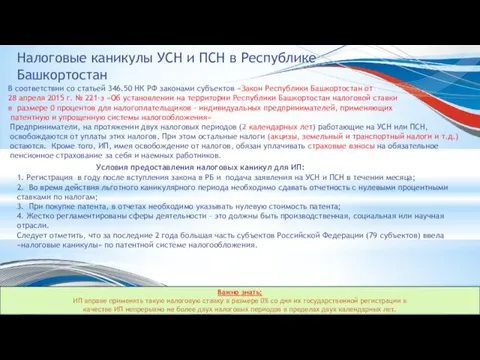

- 17. - Предоставление основных средств на условиях лизинга Налоговые каникулы УСН и ПСН в Республике Башкортостан В

- 18. - Предоставление основных средств на условиях лизинга Фиксированные взносы ИП. Изменения 2017 года С 2017 года

- 19. Изменения законодательства в части использования ККТ (54-ФЗ) ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА ФРПМП РБ

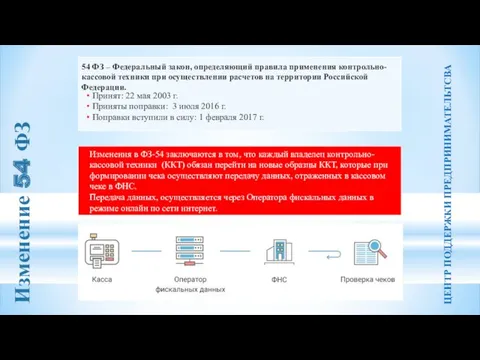

- 20. Изменение 54 ФЗ 54 ФЗ – Федеральный закон, определяющий правила применения контрольно-кассовой техники при осуществлении расчетов

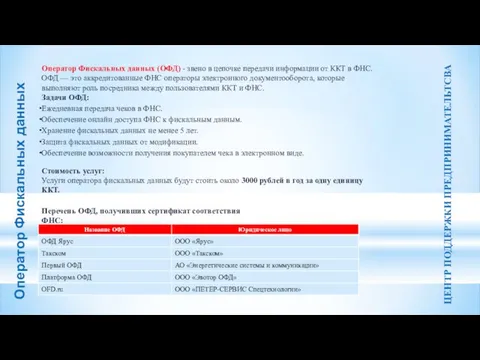

- 21. Оператор Фискальных данных (ОФД) - звено в цепочке передачи информации от ККТ в ФНС. ОФД —

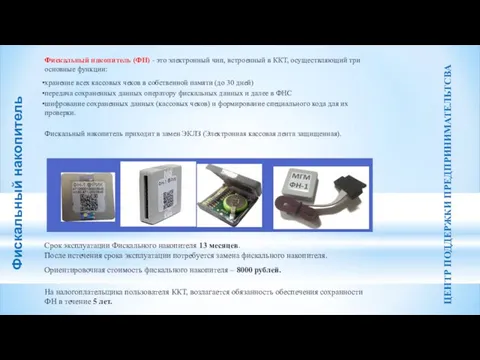

- 22. Фискальный накопитель (ФН) - это электронный чип, встроенный в ККТ, осуществляющий три основные функции: хранение всех

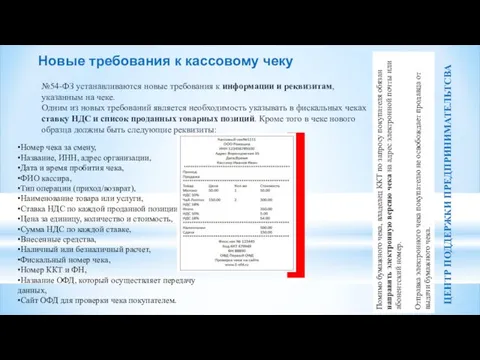

- 23. Новые требования к кассовому чеку №54-ФЗ устанавливаются новые требования к информации и реквизитам, указанным на чеке.

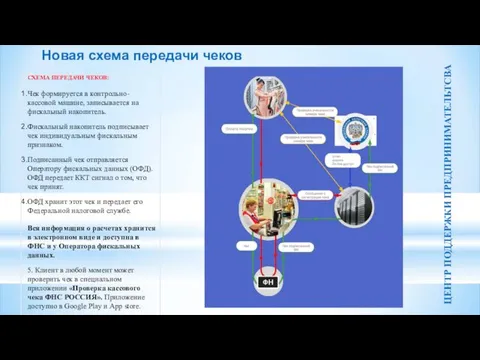

- 24. Новая схема передачи чеков ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

- 25. Этапы перехода на новые требования 54 ФЗ Приняты поправки к закону о Контрольно-кассовой технике Добровольное подключение

- 26. Кто должен применять ККТ нового образца ТЕКУЩИЕ ПОЛЬЗОВАТЕЛИ ККТ Организации, которые уже производят расчеты с покупателями

- 27. Кто освобожден от применения ККТ нового образца 1. Кредитные организации в автоматических устройствах для расчетов. 2.

- 28. Что необходимо сделать для соответствия 54 ФЗ Модернизация ККТ Замена ЭКЛЗ на ФН 1 2 3

- 29. Регистрация ККТ в ФНС Зарегистрировать ККТ в ФНС можно следующими способами: Посетить в ФНС и подать

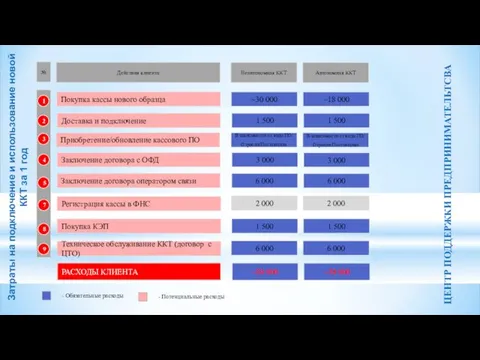

- 30. Затраты на подключение и использование новой ККТ за 1 год Регистрация кассы в ФНС Покупка КЭП

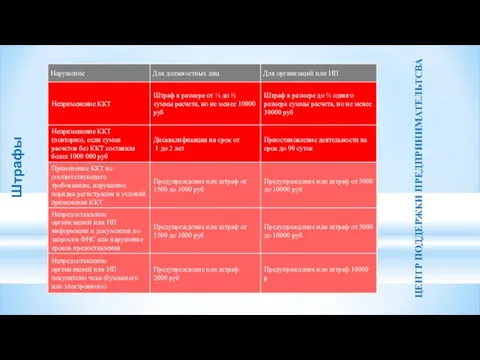

- 31. Штрафы ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

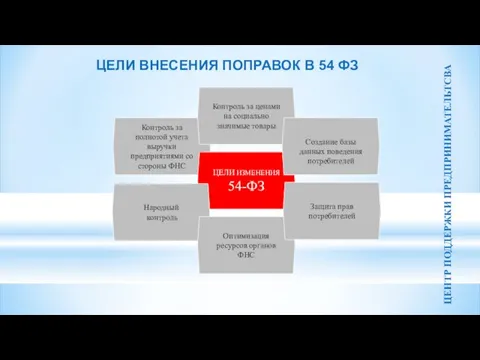

- 32. ЦЕЛИ ВНЕСЕНИЯ ПОПРАВОК В 54 ФЗ Контроль за полнотой учета выручки предприятиями со стороны ФНС ЦЕЛИ

- 33. В сентябре 2014 года Фондом запущена «горячая» линия для предпринимателей по следующим вопросам: Гарантийный фонд; Лизинговый

- 35. Скачать презентацию

- Предоставление основных

средств на условиях лизинга

Предпринимательство

Предпринимательство, предпринимательская деятельность —

- Предоставление основных

средств на условиях лизинга

Предпринимательство

Предпринимательство, предпринимательская деятельность —

Алгоритм регистрации субъекта предпринимательства

Индивидуальный

предприниматель

Юридическое лицо

Формируем

пакет

документов

Выбираем

налоговый

орган, для

подачи

документов

Получаем

государственной

регистрации

(через 3-5

рабочих дня)

документы

Представляем

документы

Федеральный закон от

Алгоритм регистрации субъекта предпринимательства

Индивидуальный

предприниматель

Юридическое лицо

Формируем

пакет

документов

Выбираем

налоговый

орган, для

подачи

документов

Получаем

государственной

регистрации

(через 3-5

рабочих дня)

документы

Представляем

документы

Федеральный закон от

- Предоставление основных

средств на условиях лизинга

Выбор системы налогообложения

малыми и

- Предоставление основных

средств на условиях лизинга

Выбор системы налогообложения

малыми и

- Предоставление основных

средств на условиях лизинга

Общая система налогообложения

ОСН

Общая

- Предоставление основных

средств на условиях лизинга

Общая система налогообложения

ОСН

Общая

- Предоставление основных

средств на условиях лизинга

Упрощенная система налогообложения (далее-УСН)

Важно

- Предоставление основных

средств на условиях лизинга

Упрощенная система налогообложения (далее-УСН)

Важно

- Предоставление основных

средств на условиях лизинга

Упрощенная система налогообложения (УСН)

- Предоставление основных

средств на условиях лизинга

Упрощенная система налогообложения (УСН)

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы УСН

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы УСН

- Предоставление основных

средств на условиях лизинга

Единый налог на вмененный

- Предоставление основных

средств на условиях лизинга

Единый налог на вмененный

- Предоставление основных

средств на условиях лизинга

Объект налогообложения и налоговая

- Предоставление основных

средств на условиях лизинга

Объект налогообложения и налоговая

- Предоставление основных

средств на условиях лизинга

Физические показатели, характеризующие определенный

- Предоставление основных

средств на условиях лизинга

Физические показатели, характеризующие определенный

- Предоставление основных

средств на условиях лизинга

Объект налогообложения и налоговая

- Предоставление основных

средств на условиях лизинга

Объект налогообложения и налоговая

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы ЕНВД

Важно

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы ЕНВД

Важно

- Предоставление основных

средств на условиях лизинга

Патентная система налогообложения (далее-

- Предоставление основных

средств на условиях лизинга

Патентная система налогообложения (далее-

- Предоставление основных

средств на условиях лизинга

Налогоплательщики ПСН и налоговая

- Предоставление основных

средств на условиях лизинга

Налогоплательщики ПСН и налоговая

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы ПСН

- Предоставление основных

средств на условиях лизинга

Плюсы и минусы ПСН

- Предоставление основных

средств на условиях лизинга

Налоговые каникулы УСН и

- Предоставление основных

средств на условиях лизинга

Налоговые каникулы УСН и

- Предоставление основных

средств на условиях лизинга

Фиксированные взносы ИП. Изменения

- Предоставление основных

средств на условиях лизинга

Фиксированные взносы ИП. Изменения

Изменения законодательства в части использования ККТ (54-ФЗ)

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА ФРПМП

Изменения законодательства в части использования ККТ (54-ФЗ)

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА ФРПМП

Изменение 54 ФЗ

54 ФЗ – Федеральный закон, определяющий правила применения

Изменение 54 ФЗ

54 ФЗ – Федеральный закон, определяющий правила применения

Оператор Фискальных данных (ОФД) - звено в цепочке передачи информации от

Оператор Фискальных данных (ОФД) - звено в цепочке передачи информации от

Фискальный накопитель (ФН) - это электронный чип, встроенный в ККТ, осуществляющий

Фискальный накопитель (ФН) - это электронный чип, встроенный в ККТ, осуществляющий

Новые требования к кассовому чеку

№54-ФЗ устанавливаются новые требования к информации и

Новые требования к кассовому чеку

№54-ФЗ устанавливаются новые требования к информации и

Новая схема передачи чеков

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

Новая схема передачи чеков

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

Этапы перехода на новые требования 54 ФЗ

Приняты поправки к закону о

Этапы перехода на новые требования 54 ФЗ

Приняты поправки к закону о

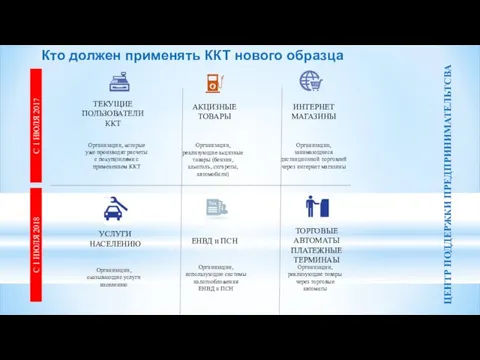

Кто должен применять ККТ нового образца

ТЕКУЩИЕ

ПОЛЬЗОВАТЕЛИ

ККТ

Организации, которые уже производят расчеты

Кто должен применять ККТ нового образца

ТЕКУЩИЕ

ПОЛЬЗОВАТЕЛИ

ККТ

Организации, которые уже производят расчеты

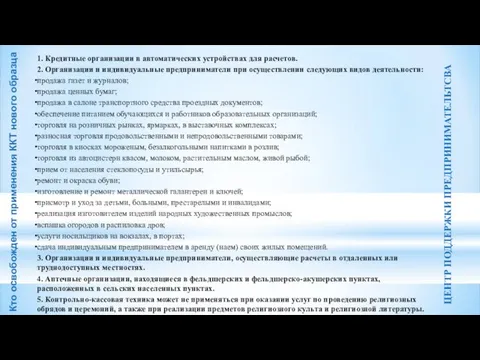

Кто освобожден от применения ККТ нового образца

1. Кредитные организации в автоматических

Кто освобожден от применения ККТ нового образца

1. Кредитные организации в автоматических

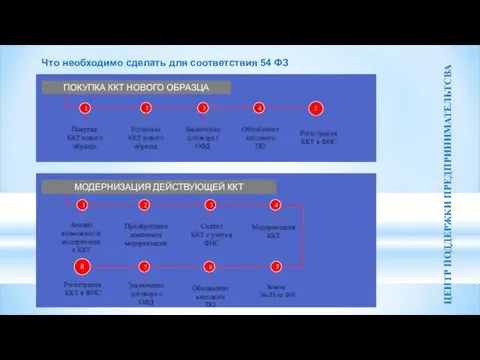

Что необходимо сделать для соответствия 54 ФЗ

Модернизация ККТ

Замена

ЭКЛЗ на ФН

1

2

3

4

Покупка

Что необходимо сделать для соответствия 54 ФЗ

Модернизация ККТ

Замена

ЭКЛЗ на ФН

1

2

3

4

Покупка

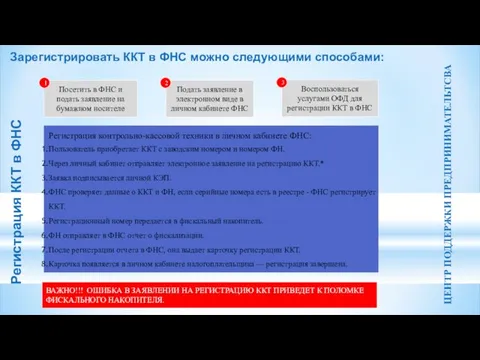

Регистрация ККТ в ФНС

Зарегистрировать ККТ в ФНС можно следующими способами:

Посетить в

Регистрация ККТ в ФНС

Зарегистрировать ККТ в ФНС можно следующими способами:

Посетить в

Затраты на подключение и использование новой ККТ за 1 год

Регистрация

Затраты на подключение и использование новой ККТ за 1 год

Регистрация

Штрафы

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

Штрафы

ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬТСВА

ЦЕЛИ ВНЕСЕНИЯ ПОПРАВОК В 54 ФЗ

Контроль за полнотой учета выручки предприятиями

ЦЕЛИ ВНЕСЕНИЯ ПОПРАВОК В 54 ФЗ

Контроль за полнотой учета выручки предприятиями

В сентябре 2014 года Фондом запущена «горячая» линия для предпринимателей по

В сентябре 2014 года Фондом запущена «горячая» линия для предпринимателей по

Мартин Лютер и Реформация в Германии

Мартин Лютер и Реформация в Германии Игра Сто к одному

Игра Сто к одному Фирма и рынок

Фирма и рынок Чтобы не забыть - нужно знать и помнить

Чтобы не забыть - нужно знать и помнить Проект Как просыпаются деревья для детей младшей группы

Проект Как просыпаются деревья для детей младшей группы Базовые Основы продаж. Обучение торговых менеджеров. 3 день

Базовые Основы продаж. Обучение торговых менеджеров. 3 день Квантовая механика и квантовая химия

Квантовая механика и квантовая химия Здоровье сберегающие образовательные технологии

Здоровье сберегающие образовательные технологии Организация работы суда и аппарата суда по рассмотрению гражданских дел

Организация работы суда и аппарата суда по рассмотрению гражданских дел Урок Факторы размещения мирового хозяйства, 10 класс

Урок Факторы размещения мирового хозяйства, 10 класс Христианский антисемитизм

Христианский антисемитизм Development of mobile application for equalization of digital audio system

Development of mobile application for equalization of digital audio system Архитектор Михаил Павлович Малахов (1781-1842)

Архитектор Михаил Павлович Малахов (1781-1842) Творческо-познавательный проект Времена года. Зима.

Творческо-познавательный проект Времена года. Зима. Конспект по валеологии тема Пищварительная система Диск

Конспект по валеологии тема Пищварительная система Диск Внутренние воды Евразии.

Внутренние воды Евразии. Idioms. Идиомы

Idioms. Идиомы Подготовительная работа над научной статьей. Создание условий работы

Подготовительная работа над научной статьей. Создание условий работы Синдром полиорганной недостаточности в акушерской клинике

Синдром полиорганной недостаточности в акушерской клинике Классицизм в живописи. Николя Пуссен

Классицизм в живописи. Николя Пуссен Электромагнитные волны. (Лекция 30)

Электромагнитные волны. (Лекция 30) Урок по технологии

Урок по технологии Пассивті депозиттер

Пассивті депозиттер Вивчаємо інформатику. 10 клас

Вивчаємо інформатику. 10 клас Классифиция и виды обоев

Классифиция и виды обоев Кошка. Поэтапное рисование

Кошка. Поэтапное рисование Методические разработки для уроков в начальной школе

Методические разработки для уроков в начальной школе Окружность

Окружность