- Основы страхования

Содержание

- 2. Сферы финансовых отношений Сфера государственных финансов Федеральные финансы Финансы субъектов РФ Местные финансы Финансы бюджетных организаций

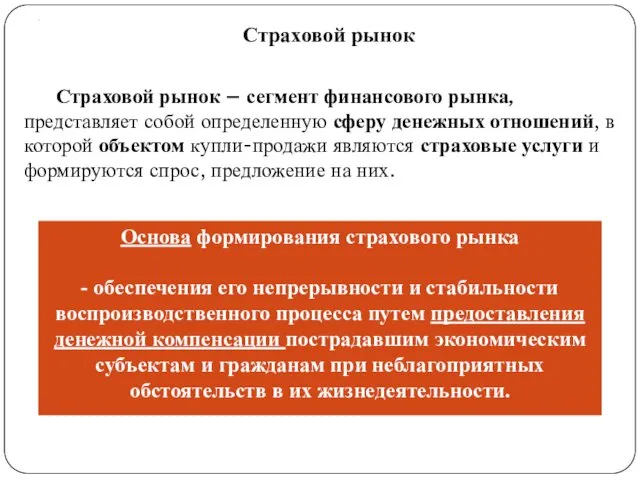

- 3. . Страховой рынок Страховой рынок – сегмент финансового рынка, представляет собой определенную сферу денежных отношений, в

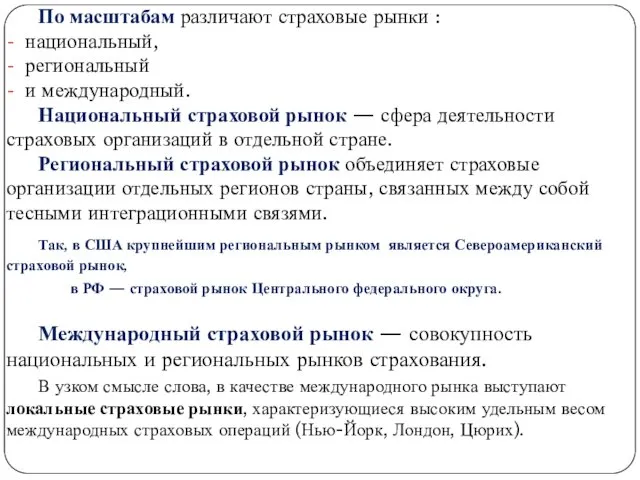

- 4. . По масштабам различают страховые рынки : национальный, региональный и международный. Национальный страховой рынок — сфера

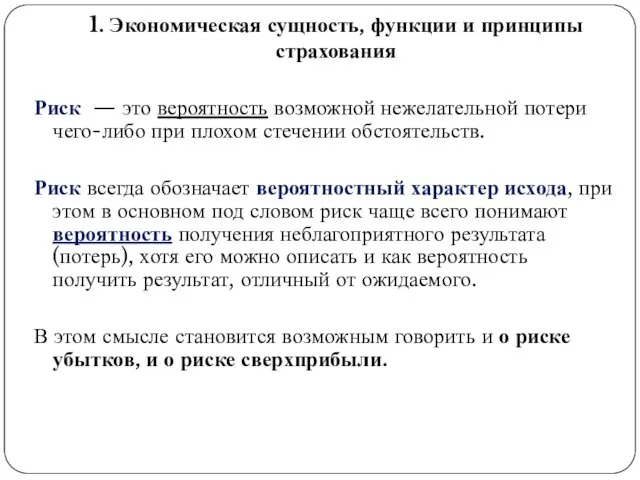

- 5. 1. Экономическая сущность, функции и принципы страхования Риск — это вероятность возможной нежелательной потери чего-либо при

- 6. Риск можно ограничить следующими путями: Переложение – достигается путём переложения ответственности на другого (партнёра) при включении

- 7. Все вышеуказанные меры полностью от риска не защищают и поэтому, как правило, вводятся меры к формированию

- 8. Определение страхования Страхование (Insuranse)– отношения по защите экономических интересов граждан и организаций от различного рода опасностей

- 9. Страховая деятельность строится следующим образом: Есть некий объект, который может быть подвержен различного рода опасностям. Есть

- 11. Экономическая сущность страхования Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защита - двусторонняя реакция

- 12. . . Поскольку возможный ущерб носит вероятностный характер (страховой риск), то происходит перераспределение страхового фонда как

- 13. . Как экономическая категория – страхование – это система экономических отношений, включающая совокупность форм и методов

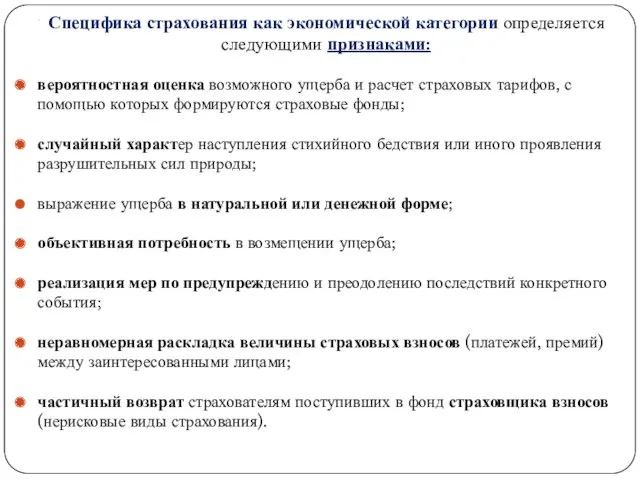

- 14. . Специфика страхования как экономической категории определяется следующими признаками: вероятностная оценка возможного ущерба и расчет страховых

- 15. . Страхование включается в экономическую категорию финансов, однако имеет ряд отличий от категории финансов и кредита:

- 16. . *Верховный суд РФ в Определении от 14.11.2017 по делу № 78-КГ17-83 подтвердил возможность замены страхового

- 17. . • если доходы государственного бюджета формируются за счет взносов (платежей) физических и юридических лиц, то

- 18. . Схожие черты страхования с финансами: • при страховании возникают перераспределительные отношения по формированию и использованию

- 19. . Страхование имеет черты, соединяющие его с категориями «финансы» и «кредит». В качестве общих функций можно

- 20. . б ) возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба имеют только

- 21. . Основные понятия и термины Страховой интерес – это экономическая потребность лиц участвовать в страховании. Страховой

- 22. . Страховщик – это, как правило, страховая компания. Для осуществления страховой деятельности необходимо: пройти государственную регистрацию

- 23. . Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность. Предмет страхования – это

- 24. . Лимит ответственности страховщика – это максимально возможная ответственность страховщика, вытекающая из договора страхования и фиксирующаяся

- 25. . Страховой полис – это документ, выдаваемый страховщиком и подтверждающий договор страхования, он содержит условия заключённого

- 26. . Страховой случай – это событие или совокупность событий, предусмотренные условиями страхования, с наступлением которых в

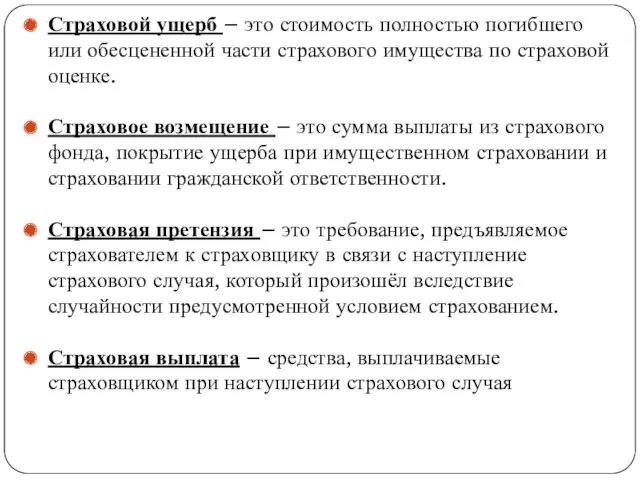

- 27. . Страховой ущерб – это стоимость полностью погибшего или обесцененной части страхового имущества по страховой оценке.

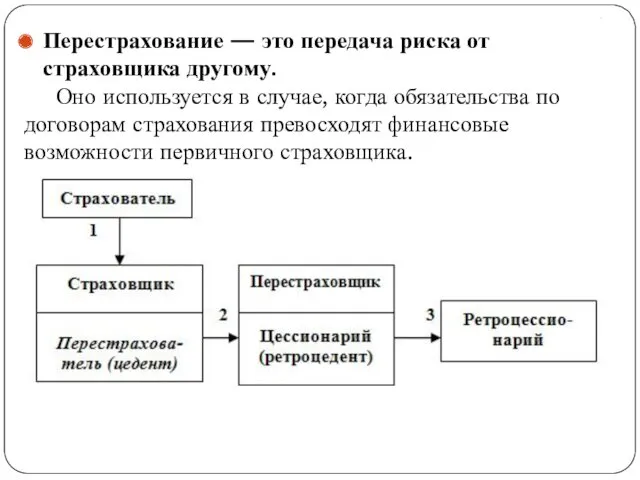

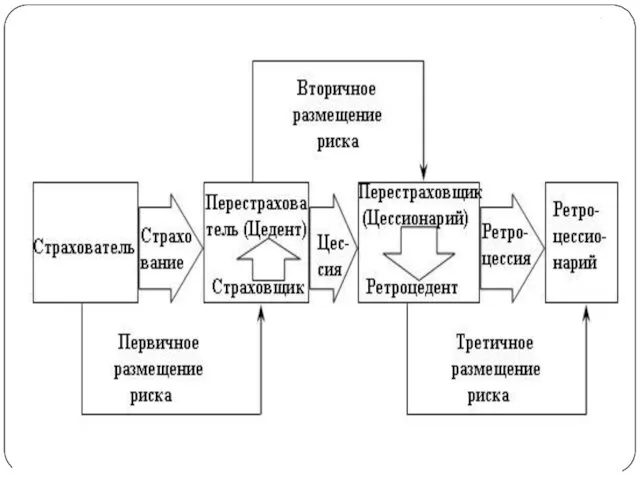

- 28. . Перестрахование — это передача риска от страховщика другому. Оно используется в случае, когда обязательства по

- 29. .

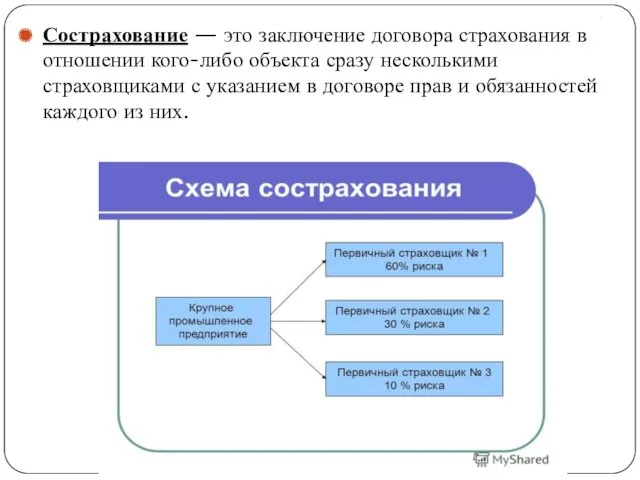

- 30. . Сострахование — это заключение договора страхования в отношении кого-либо объекта сразу несколькими страховщиками с указанием

- 31. . Франшиза – часть ущерба, не выплачиваемая (удерживаемая) страховой компанией при наступлении страхового случая (события). Безусловная

- 32. . Если ваше застрахованное имущество пострадало, в любом случае будет производиться экспертная оценка ущерба. В случае

- 33. . Например, если страховая сумма 100 000 рублей, условная франшиза 1% от страховой суммы (для 100

- 34. . Выгодоприобретатель – физическое или юридическое лицо, названное страхователем для получения страхового покрытия в случае наступления

- 35. . Кэптивы - акционерные страховые организации, обслуживающие коллективные страховые интересы учредителей, а также независимых хозяйствующих субъектов,

- 36. . Рисковый взнос – обязательный элемент нетто-премии, источник средств для выплат Размер зависит от страховой суммы

- 37. Признаки страхования: Чрезвычайность, которая связывает страхование с определённой защитой общественного производства; Замкнутость, когда раскладка ущерба между

- 38. Основные предпосылки страхования: Наличие рискового сообщества – это определённое количество лиц или организаций подверженных одному и

- 39. . Принципы страхования Принцип эквивалентности; Принцип случайности; Принцип учета психологического фактора; Принцип объединения экономического риска; Принцип

- 40. Принцип эквивалентности Принцип эквивалентности выражает требование равновесия между доходами страховой организации и её расходами.

- 41. Принцип случайности Принцип случайности состоит в том, что страховаться могут только события, обладающие признаками вероятности и

- 42. . Принцип учета психологического фактора – люди отдают предпочтение известным, но малым потерям, а не неизвестным,

- 43. . Функции страхования: - распределительная - рисковая - предупредительная - сберегательная - контрольная - кредитная -

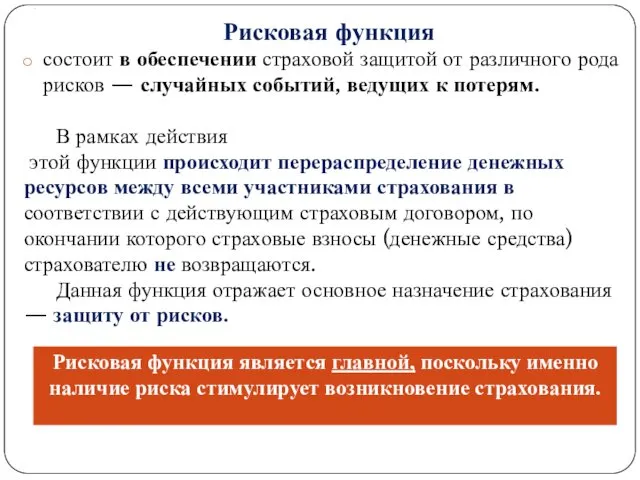

- 44. . Рисковая функция состоит в обеспечении страховой защитой от различного рода рисков — случайных событий, ведущих

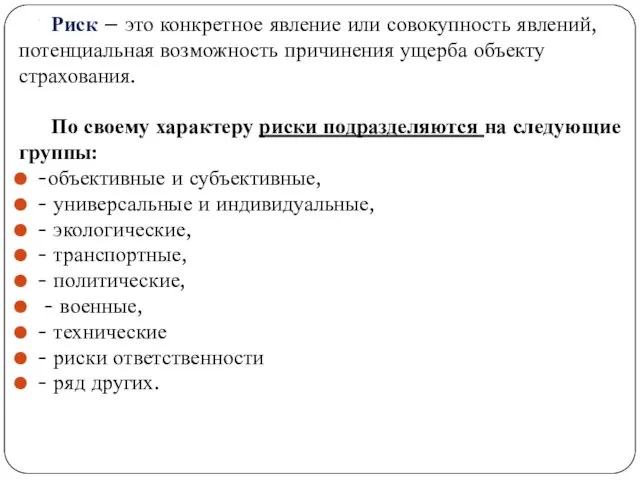

- 45. . Риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования. По

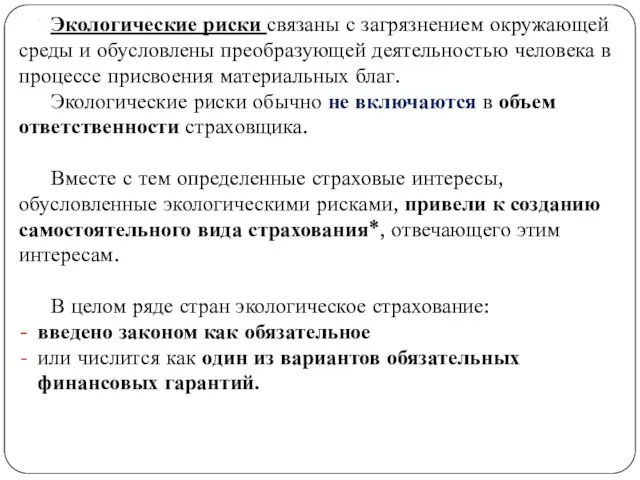

- 46. . Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью человека в процессе присвоения

- 47. . *Справка. В целом ряде стран экологическое страхование введено законом как обязательное или числится как один

- 48. . Федеральный закон "Об охране окружающей среды" от 10.01.2002 N 7-ФЗ (ред. От 27.12.2018) Статья 18.

- 49. . Транспортные риски подразделяются на риски: каско карго. Транспортные риски каско подразумевают страхование воздушных, морских и

- 50. . Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм международного права, с мероприятиями

- 51. . Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов, драгоценных камней, произведений искусства,

- 52. . Страхуемые риски поддаются количественному определению и финансовому измерению и подлежат страхованию. К нестрахуемым - относят

- 53. . Инвестиционная функция состоит в том, что за счёт временно свободных средств страховых фондов (страховых резервов)

- 54. . Предупредительная функция страхования состоит в том, что за счёт части средств страхового фонда финансируются мероприятия

- 55. . Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих

- 56. . Кредитная функция Характерная черта страхования – это возвратность страховых взносов, что указывает на общность категории

- 57. . Итак, короткое определение страхования следующее:

- 58. . Механизм деятельности: – формирование денежных фондов за счет страховых взносов, инвестирование собранных средств, осуществление выплат

- 59. .

- 60. .

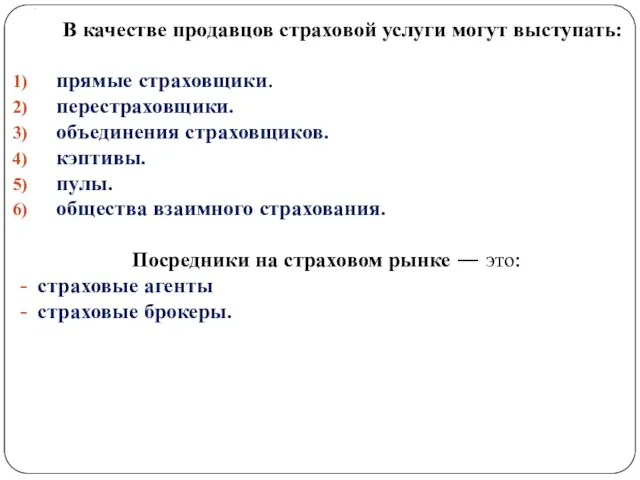

- 61. . В качестве продавцов страховой услуги могут выступать: прямые страховщики. перестраховщики. объединения страховщиков. кэптивы. пулы. общества

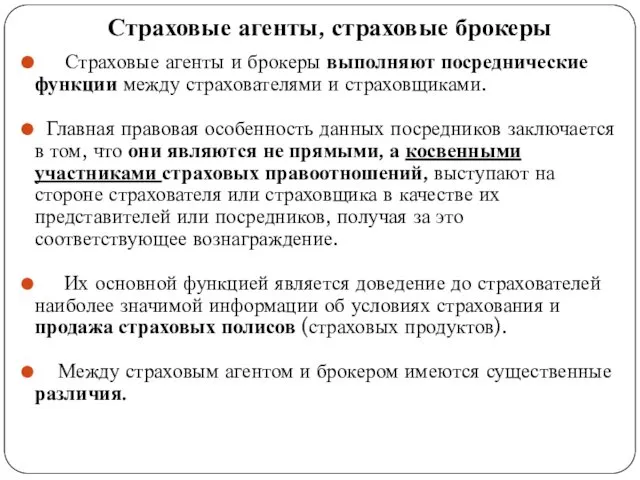

- 62. Страховые агенты, страховые брокеры Страховые агенты и брокеры выполняют посреднические функции между страхователями и страховщиками. Главная

- 63. . Страховым агентом является физическое или юридическое лицо, которое от имени и по поручению страховой компании

- 64. . Страховые агенты осуществляют свою деятельность, представляя интересы страховщика. Функциями страховых агентов могут быть: поиск страхователей;

- 65. . Страховой брокер — юридическое или физическое лицо, которое должно зарегистрироваться в установленном порядке в качестве

- 66. . сбор интересующей клиента информации для заключения договоров страхования; подготовка или оформление документов, необходимых для заключения

- 67. . Главное отличие брокеров от страховых агентов заключается в том, что они выступают в качестве независимых

- 68. . Существует три основные формы организации страхового фонда: 1. Централизованные страховые (резервные) фонды, создаваемые за счёт

- 69. . 3. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные

- 70. . Страхование - эффективный способ возмещения ущерба, нанесенного собственнику материальных ценностей в результате чрезвычайных событий. Страхование

- 71. . Источниками страхового фонда являются платежи юридических и физических лиц. Формы страхового фонда: Централизованный страховой фонд

- 72. . .

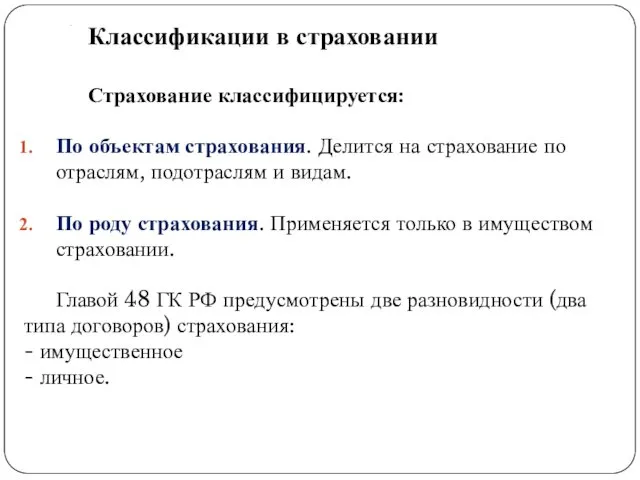

- 73. . Классификации в страховании Страхование классифицируется: По объектам страхования. Делится на страхование по отраслям, подотраслям и

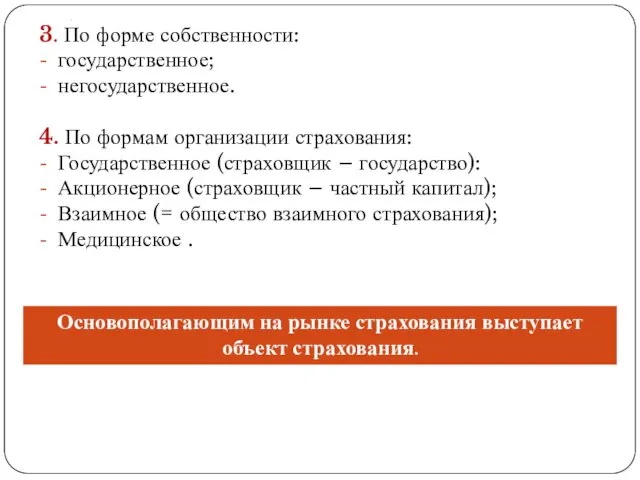

- 74. . 3. По форме собственности: государственное; негосударственное. 4. По формам организации страхования: Государственное (страховщик – государство):

- 75. . Отрасли страхования. Всю совокупность страховых отношений можно разделить на пять отраслей: 1. социальное, 2. имущественное,

- 76. . Социальное страхование – – это система отношений, с помощью которой формируются и расходуются фонды денежных

- 77. . Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности и

- 78. . Личное страхование — совокупность видов отрасль страхования где в качестве объекта страхования выступает имущественный интерес

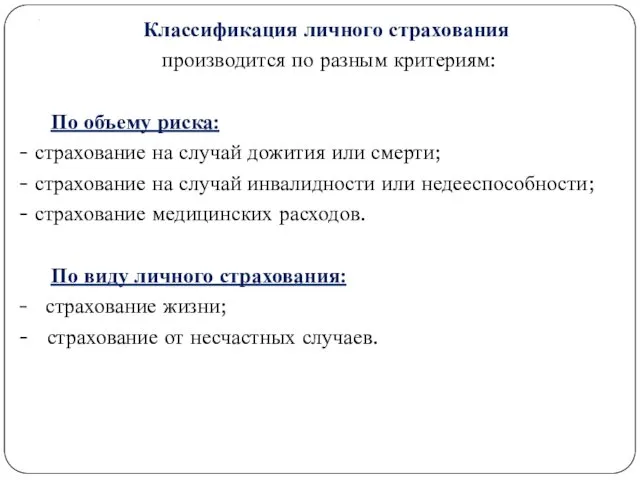

- 79. . Классификация личного страхования производится по разным критериям: По объему риска: - страхование на случай дожития

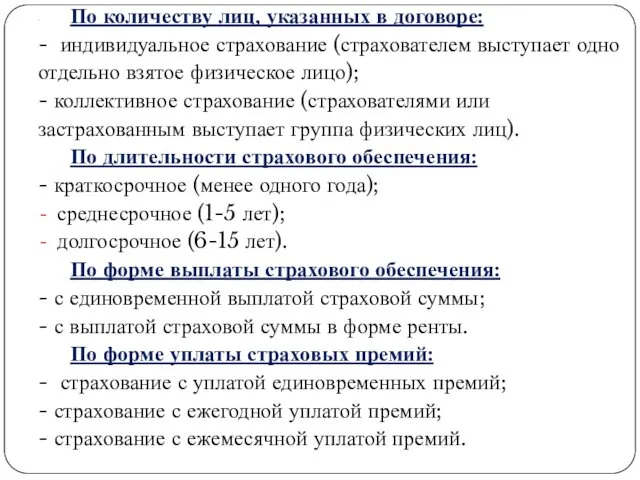

- 80. . По количеству лиц, указанных в договоре: - индивидуальное страхование (страхователем выступает одно отдельно взятое физическое

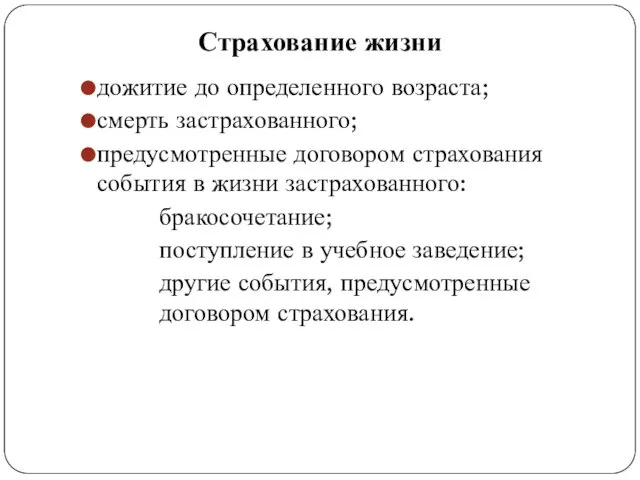

- 81. Страхование жизни дожитие до определенного возраста; смерть застрахованного; предусмотренные договором страхования события в жизни застрахованного: бракосочетание;

- 82. . Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется

- 83. Медицинское страхование обязательное медицинское страхование, которым охвачены все категории граждан; добровольное медицинское страхование, которое осуществляется в

- 84. . Имущественное страхование В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и

- 85. . Страхование имущества включает: Страхование имущества предприятий и организаций; Страхование имущества граждан; Транспортное страхование (средств транспорта

- 86. . Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество:

- 87. . Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные

- 88. .

- 89. . Страхование ответственности . Объектом страхования здесь выступает ответственность страхователя по закону или в силу договорного

- 90. . Страхование предпринимательских рисков. Страхование предпринимательских рисков – новая отрасль страхования для России. Объектом данного страхования

- 91. . К страхованию специфических рисков относится, в том числе, титульное страхование и страхование политических рисков. Титульное

- 92. Страхование граждан, выезжающих за рубеж вид страхования, имеющий целью обеспечить страховой защитой граждан во время нахождения

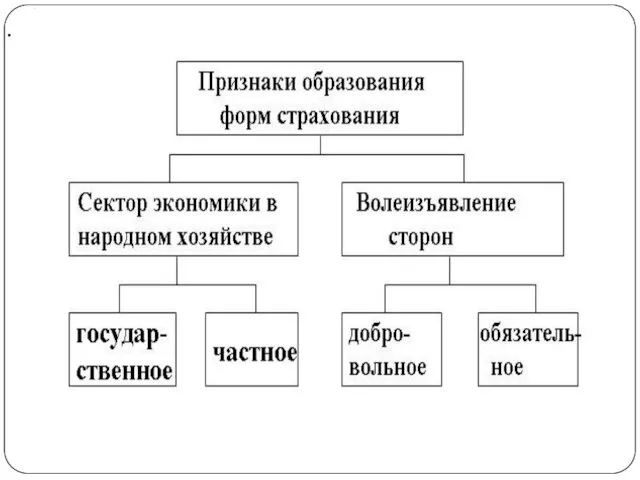

- 93. Формы организации страхования Государственным – в качестве страховщика выступает государство. Коммерческим – страховщиком выступает частный капитал.

- 94. Взаимное страхование Взаимное страхование основано на договоренности между собой группы физических, юридических лиц о возмещении убытков,

- 95. Признаки взаимного страхования объединение страхователями финансовых ресурсов в специально создаваемой организации-страховщика для страхования собственных имущественных интересов

- 96. Самострахование Исторически наиболее ранний способ страхования. Он применяться как при неразвитых, так и при развитых товарно-денежных

- 97. Признаки самострахования: единоличное владение страхователем страховым фондом на правах собственности (в т. ч. страхователь сам определяет

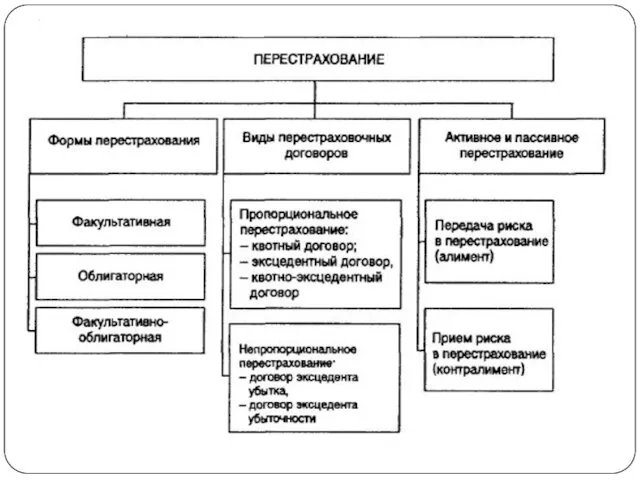

- 98. Перестрахование (англ. reinsurance) Перестрахование — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных

- 99. . Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной

- 100. . Цель перестрахования - создание по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых

- 101. . .

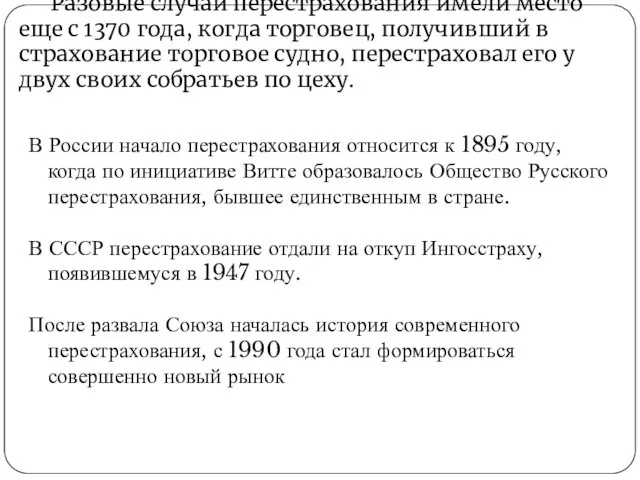

- 102. Разовые случаи перестрахования имели место еще с 1370 года, когда торговец, получивший в страхование торговое судно,

- 103. .

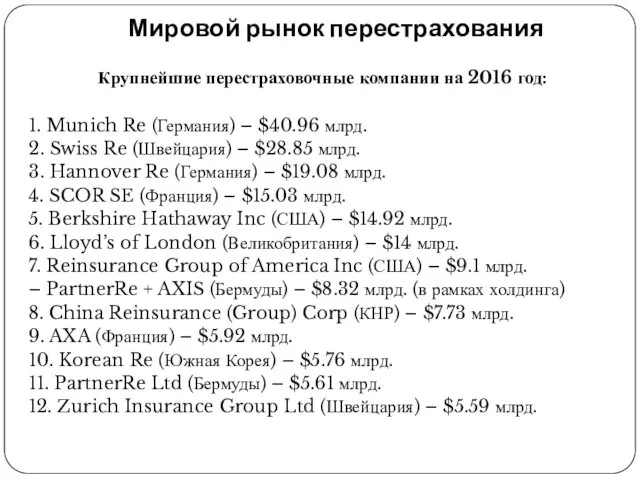

- 104. Мировой рынок перестрахования Крупнейшие перестраховочные компании на 2016 год: 1. Munich Re (Германия) – $40.96 млрд.

- 105. Обязательное, добровольное и вмененное страхование Обязательное страхование - форма страхования, при которой страховые отношения между страховщиком

- 106. Основные виды обязательного страхования Личное страхование пассажиров (туристов, экскурсантов); Государственное страхование работников налоговых органов; Государственное страхование

- 107. Характерные черты добровольного страхования Обеспечивает максимальную дифференциацию страховых продуктов в зависимости от запросов клиента (страхователя); Страхователь

- 108. Характерные черты вмененного страхования Обеспечивает экономическую безопасность бенефициара и защиту его интересов; Обязанность страховаться задается Законом

- 109. . Обеспечение страховых выплат Страховые резервы страховщика – фонд, образуемый за счет полученных страховых взносов и

- 110. Организационные формы страхования . Основные организационные формы страховой деятельности Государст- венное страхо- вание Акционер- ное страхо-

- 111. . СТРАХОВАНИЕ НА ПРЕДПРИЯТИИ (ОРГАНИЗАЦИИ) Страхование имущества юридических лиц, или страхование предприятий — возможность возместить ущерб,

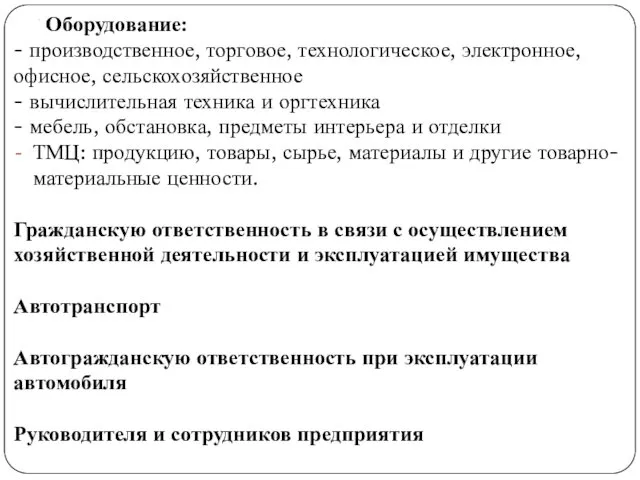

- 112. . Оборудование: - производственное, торговое, технологическое, электронное, офисное, сельскохозяйственное - вычислительная техника и оргтехника - мебель,

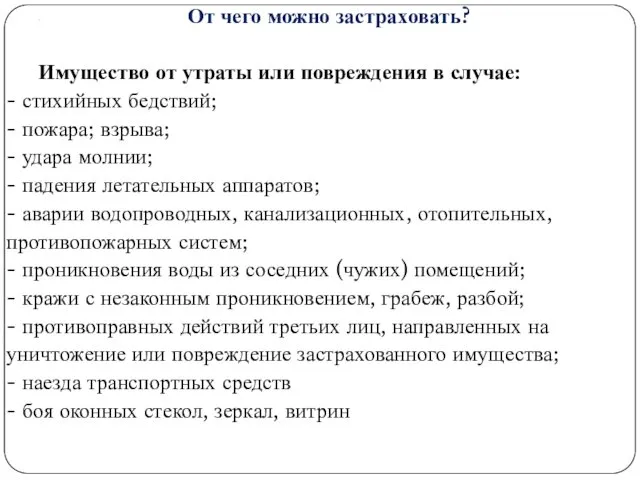

- 113. . От чего можно застраховать? Имущество от утраты или повреждения в случае: - стихийных бедствий; -

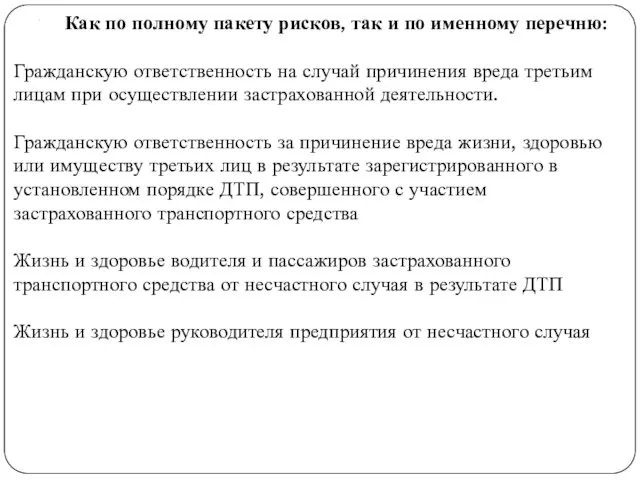

- 114. . Как по полному пакету рисков, так и по именному перечню: Гражданскую ответственность на случай причинения

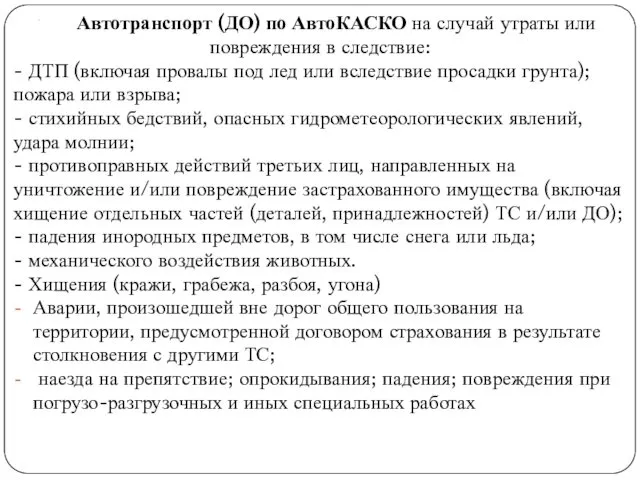

- 115. . Автотранспорт (ДО) по АвтоКАСКО на случай утраты или повреждения в следствие: - ДТП (включая провалы

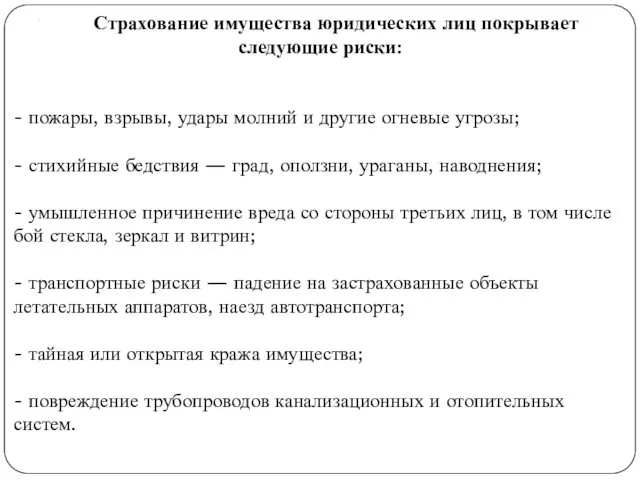

- 116. . Страхование имущества юридических лиц покрывает следующие риски: - пожары, взрывы, удары молний и другие огневые

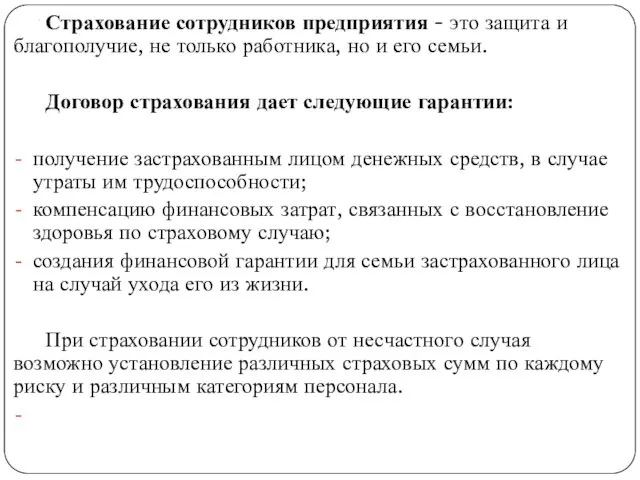

- 117. . Страхование сотрудников предприятия - это защита и благополучие, не только работника, но и его семьи.

- 118. .

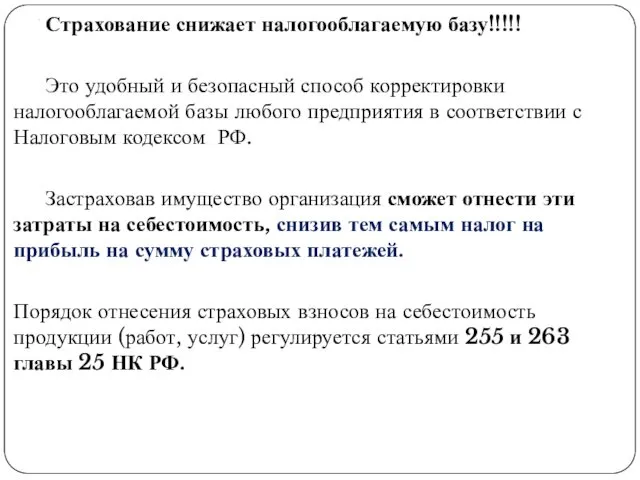

- 119. . Страхование снижает налогооблагаемую базу!!!!! Это удобный и безопасный способ корректировки налогооблагаемой базы любого предприятия в

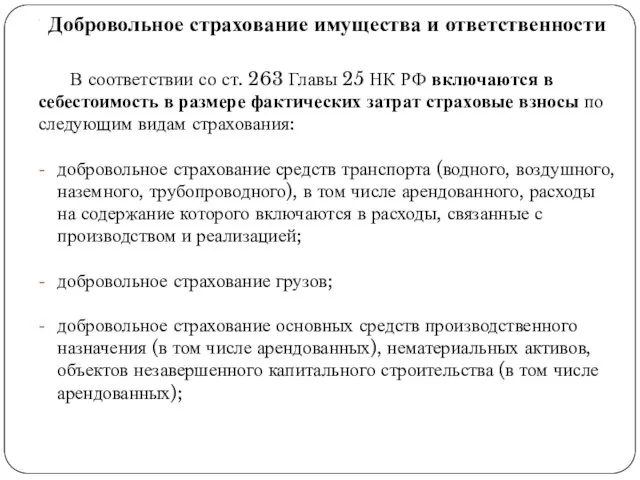

- 120. . Добровольное страхование имущества и ответственности В соответствии со ст. 263 Главы 25 НК РФ включаются

- 121. . добровольное страхование рисков, связанных с выполнением строительно-монтажных работ; - добровольное страхование товарно-материальных запасов; добровольное страхование

- 122. . Добровольное страхование жизни и здоровья (личное страхование) В соответствии со ст. 255 Главы 25 НК

- 124. Скачать презентацию

Сферы финансовых отношений

Сфера государственных финансов

Федеральные финансы

Финансы субъектов РФ

Местные финансы

Финансы бюджетных организаций

Сферы финансовых отношений

Сфера государственных финансов

Федеральные финансы

Финансы субъектов РФ

Местные финансы

Финансы бюджетных организаций

.

Страховой рынок

Страховой рынок – сегмент финансового рынка, представляет собой определенную сферу

.

Страховой рынок

Страховой рынок – сегмент финансового рынка, представляет собой определенную сферу

.

По масштабам различают страховые рынки :

национальный,

региональный

и международный.

Национальный страховой рынок

.

По масштабам различают страховые рынки :

национальный,

региональный

и международный.

Национальный страховой рынок

1. Экономическая сущность, функции и принципы страхования

Риск — это вероятность возможной

1. Экономическая сущность, функции и принципы страхования

Риск — это вероятность возможной

Риск можно ограничить следующими путями:

Переложение – достигается путём переложения ответственности на

Риск можно ограничить следующими путями:

Переложение – достигается путём переложения ответственности на

Все вышеуказанные меры полностью от риска не защищают

и поэтому, как

Все вышеуказанные меры полностью от риска не защищают и поэтому, как

Определение страхования

Страхование (Insuranse)– отношения по защите экономических интересов граждан и организаций

Определение страхования

Страхование (Insuranse)– отношения по защите экономических интересов граждан и организаций

Страховая деятельность строится следующим образом:

Есть некий объект, который может быть подвержен

Страховая деятельность строится следующим образом:

Есть некий объект, который может быть подвержен

Экономическая сущность страхования

Экономическая сущность страхования состоит в предоставлении страховой защиты.

Страховую

Экономическая сущность страхования

Экономическая сущность страхования состоит в предоставлении страховой защиты.

Страховую

.

.

Поскольку возможный ущерб носит вероятностный характер (страховой риск), то происходит перераспределение

.

.

Поскольку возможный ущерб носит вероятностный характер (страховой риск), то происходит перераспределение

.

Как экономическая категория –

страхование – это система экономических отношений, включающая совокупность

.

Как экономическая категория –

страхование – это система экономических отношений, включающая совокупность

.

Специфика страхования как экономической категории определяется следующими признаками:

вероятностная оценка возможного ущерба

.

Специфика страхования как экономической категории определяется следующими признаками:

вероятностная оценка возможного ущерба

.

Страхование включается в экономическую категорию финансов, однако имеет ряд отличий от

.

Страхование включается в экономическую категорию финансов, однако имеет ряд отличий от

.

*Верховный суд РФ в Определении от 14.11.2017 по делу № 78-КГ17-83

.

*Верховный суд РФ в Определении от 14.11.2017 по делу № 78-КГ17-83

.

• если доходы государственного бюджета формируются за счет взносов (платежей) физических

.

• если доходы государственного бюджета формируются за счет взносов (платежей) физических

.

Схожие черты страхования с финансами:

• при страховании возникают перераспределительные отношения

.

Схожие черты страхования с финансами:

• при страховании возникают перераспределительные отношения

.

Страхование имеет черты, соединяющие его с категориями «финансы» и «кредит».

В

.

Страхование имеет черты, соединяющие его с категориями «финансы» и «кредит».

В

.

б ) возмещение ущерба и личное материальное обеспечение граждан.

Право на

.

б ) возмещение ущерба и личное материальное обеспечение граждан.

Право на

.

Основные понятия и термины

Страховой интерес – это экономическая потребность лиц участвовать

.

Основные понятия и термины

Страховой интерес – это экономическая потребность лиц участвовать

.

Страховщик – это, как правило, страховая компания.

Для осуществления страховой деятельности

.

Страховщик – это, как правило, страховая компания.

Для осуществления страховой деятельности

.

Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность.

.

Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность.

.

Лимит ответственности страховщика – это максимально возможная ответственность страховщика, вытекающая из

.

Лимит ответственности страховщика – это максимально возможная ответственность страховщика, вытекающая из

.

Страховой полис – это документ, выдаваемый страховщиком и подтверждающий договор страхования,

.

Страховой полис – это документ, выдаваемый страховщиком и подтверждающий договор страхования,

.

Страховой случай – это событие или совокупность событий, предусмотренные условиями страхования,

.

Страховой случай – это событие или совокупность событий, предусмотренные условиями страхования,

.

Страховой ущерб – это стоимость полностью погибшего или обесцененной части страхового

.

Страховой ущерб – это стоимость полностью погибшего или обесцененной части страхового

.

Перестрахование — это передача риска от страховщика другому.

Оно используется в

.

Перестрахование — это передача риска от страховщика другому.

Оно используется в

.

.

.

Сострахование — это заключение договора страхования в отношении кого-либо объекта сразу

.

Сострахование — это заключение договора страхования в отношении кого-либо объекта сразу

.

Франшиза – часть ущерба, не выплачиваемая (удерживаемая) страховой компанией при наступлении

.

Франшиза – часть ущерба, не выплачиваемая (удерживаемая) страховой компанией при наступлении

.

Если ваше застрахованное имущество пострадало, в любом случае будет производиться экспертная

.

Если ваше застрахованное имущество пострадало, в любом случае будет производиться экспертная

.

Например, если страховая сумма 100 000 рублей, условная франшиза 1% от

.

Например, если страховая сумма 100 000 рублей, условная франшиза 1% от

.

Выгодоприобретатель – физическое или юридическое лицо, названное страхователем для получения страхового

.

Выгодоприобретатель – физическое или юридическое лицо, названное страхователем для получения страхового

.

Кэптивы - акционерные страховые организации, обслуживающие коллективные страховые интересы учредителей, а

.

Кэптивы - акционерные страховые организации, обслуживающие коллективные страховые интересы учредителей, а

.

Рисковый взнос – обязательный элемент нетто-премии, источник средств для выплат

Размер зависит

.

Рисковый взнос – обязательный элемент нетто-премии, источник средств для выплат

Размер зависит

Признаки страхования:

Чрезвычайность, которая связывает страхование с определённой защитой общественного производства;

Замкнутость,

Признаки страхования:

Чрезвычайность, которая связывает страхование с определённой защитой общественного производства;

Замкнутость,

Основные предпосылки страхования:

Наличие рискового сообщества – это определённое количество лиц

Основные предпосылки страхования:

Наличие рискового сообщества – это определённое количество лиц

.

Принципы страхования

Принцип эквивалентности;

Принцип случайности;

Принцип учета психологического фактора;

.

Принципы страхования

Принцип эквивалентности;

Принцип случайности;

Принцип учета психологического фактора;

Принцип эквивалентности

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и

Принцип эквивалентности

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и

Принцип случайности

Принцип случайности состоит в том, что страховаться могут только

Принцип случайности

Принцип случайности состоит в том, что страховаться могут только

.

Принцип учета психологического фактора

– люди отдают предпочтение известным, но малым

.

Принцип учета психологического фактора

– люди отдают предпочтение известным, но малым

.

Функции страхования:

- распределительная

- рисковая

- предупредительная

- сберегательная

- контрольная

- кредитная

- инвестиционная

.

Функции страхования:

- распределительная

- рисковая

- предупредительная

- сберегательная

- контрольная

- кредитная

- инвестиционная

.

Рисковая функция

состоит в обеспечении страховой защитой от различного рода рисков —

.

Рисковая функция

состоит в обеспечении страховой защитой от различного рода рисков —

.

Риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения

.

Риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения

.

Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью

.

Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью

.

*Справка.

В целом ряде стран экологическое страхование введено законом как обязательное или

.

*Справка.

В целом ряде стран экологическое страхование введено законом как обязательное или

.

Федеральный закон "Об охране окружающей среды" от 10.01.2002 N 7-ФЗ (ред.

.

Федеральный закон "Об охране окружающей среды" от 10.01.2002 N 7-ФЗ (ред.

.

Транспортные риски подразделяются на риски:

каско

карго.

Транспортные риски каско подразумевают страхование

.

Транспортные риски подразделяются на риски:

каско

карго.

Транспортные риски каско подразумевают страхование

.

Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм

.

Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм

.

Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов,

.

Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов,

.

Страхуемые риски поддаются количественному определению и финансовому измерению и подлежат страхованию.

.

Страхуемые риски поддаются количественному определению и финансовому измерению и подлежат страхованию.

.

Инвестиционная функция

состоит в том, что за счёт временно свободных средств страховых

.

Инвестиционная функция

состоит в том, что за счёт временно свободных средств страховых

.

Предупредительная функция страхования

состоит в том, что за счёт части средств

.

Предупредительная функция страхования

состоит в том, что за счёт части средств

.

Сберегательная функция

проявляет себя в потребности в страховой защите денежных

.

Сберегательная функция

проявляет себя в потребности в страховой защите денежных

.

Кредитная функция

Характерная черта страхования – это возвратность страховых взносов, что указывает

.

Кредитная функция

Характерная черта страхования – это возвратность страховых взносов, что указывает

.

Итак, короткое определение страхования следующее:

.

Итак, короткое определение страхования следующее:

.

Механизм деятельности:

– формирование денежных фондов за счет страховых взносов,

инвестирование

.

Механизм деятельности:

– формирование денежных фондов за счет страховых взносов,

инвестирование

.

.

.

.

.

В качестве продавцов страховой услуги могут выступать:

прямые страховщики.

перестраховщики.

.

В качестве продавцов страховой услуги могут выступать:

прямые страховщики.

перестраховщики.

Страховые агенты, страховые брокеры

Страховые агенты и брокеры выполняют посреднические функции

Страховые агенты, страховые брокеры

Страховые агенты и брокеры выполняют посреднические функции

.

Страховым агентом является физическое или юридическое лицо, которое от имени и

.

Страховым агентом является физическое или юридическое лицо, которое от имени и

.

Страховые агенты осуществляют свою деятельность, представляя интересы страховщика.

Функциями страховых агентов

.

Страховые агенты осуществляют свою деятельность, представляя интересы страховщика.

Функциями страховых агентов

.

Страховой брокер — юридическое или физическое лицо, которое должно зарегистрироваться в

.

Страховой брокер — юридическое или физическое лицо, которое должно зарегистрироваться в

.

сбор интересующей клиента информации для заключения договоров страхования;

подготовка или оформление документов,

.

сбор интересующей клиента информации для заключения договоров страхования;

подготовка или оформление документов,

.

Главное отличие брокеров от страховых агентов заключается в том, что они

.

Главное отличие брокеров от страховых агентов заключается в том, что они

.

Существует три основные формы организации страхового фонда:

1. Централизованные страховые (резервные) фонды,

.

Существует три основные формы организации страхового фонда:

1. Централизованные страховые (резервные) фонды,

.

3. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами

.

3. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами

.

Страхование - эффективный способ возмещения ущерба, нанесенного собственнику материальных ценностей в

.

Страхование - эффективный способ возмещения ущерба, нанесенного собственнику материальных ценностей в

.

Источниками страхового фонда являются платежи юридических и физических лиц.

Формы страхового

.

Источниками страхового фонда являются платежи юридических и физических лиц.

Формы страхового

.

.

.

.

.

Классификации в страховании

Страхование классифицируется:

По объектам страхования. Делится на страхование по отраслям,

.

Классификации в страховании

Страхование классифицируется:

По объектам страхования. Делится на страхование по отраслям,

.

3. По форме собственности:

государственное;

негосударственное.

4. По формам организации страхования:

Государственное (страховщик –

.

3. По форме собственности:

государственное;

негосударственное.

4. По формам организации страхования:

Государственное (страховщик –

.

Отрасли страхования.

Всю совокупность страховых отношений можно разделить на пять отраслей:

1.

.

Отрасли страхования.

Всю совокупность страховых отношений можно разделить на пять отраслей:

1.

.

Социальное страхование –

– это система отношений, с помощью которой формируются

.

Социальное страхование –

– это система отношений, с помощью которой формируются

.

Личное страхование

- это форма защиты от рисков, которые угрожают

.

Личное страхование

- это форма защиты от рисков, которые угрожают

.

Личное страхование — совокупность видов отрасль страхования где в качестве объекта

.

Личное страхование — совокупность видов отрасль страхования где в качестве объекта

.

Классификация личного страхования

производится по разным критериям:

По объему риска:

- страхование

.

Классификация личного страхования

производится по разным критериям:

По объему риска:

- страхование

.

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно

.

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно

Страхование жизни

дожитие до определенного возраста;

смерть застрахованного;

предусмотренные договором страхования события в жизни

Страхование жизни

дожитие до определенного возраста;

смерть застрахованного;

предусмотренные договором страхования события в жизни

.

Страхование жизни, как один из видов личного страхования является наиболее распространенным

.

Страхование жизни, как один из видов личного страхования является наиболее распространенным

Медицинское страхование

обязательное медицинское страхование, которым охвачены все категории граждан;

добровольное медицинское страхование,

Медицинское страхование

обязательное медицинское страхование, которым охвачены все категории граждан;

добровольное медицинское страхование,

.

Имущественное страхование

В имущественном страховании объектом страхования являются имущественные интересы, связанные

.

Имущественное страхование

В имущественном страховании объектом страхования являются имущественные интересы, связанные

.

Страхование имущества включает:

Страхование имущества предприятий и организаций;

Страхование имущества граждан;

Транспортное страхование (средств

.

Страхование имущества включает:

Страхование имущества предприятий и организаций;

Страхование имущества граждан;

Транспортное страхование (средств

.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым

.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым

.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные

.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные

.

.

.

Страхование ответственности .

Объектом страхования здесь выступает ответственность страхователя по закону

.

Страхование ответственности .

Объектом страхования здесь выступает ответственность страхователя по закону

.

Страхование предпринимательских рисков.

Страхование предпринимательских рисков – новая отрасль страхования для

.

Страхование предпринимательских рисков.

Страхование предпринимательских рисков – новая отрасль страхования для

.

К страхованию специфических рисков относится, в том числе, титульное страхование и

.

К страхованию специфических рисков относится, в том числе, титульное страхование и

Страхование граждан, выезжающих за рубеж

вид страхования, имеющий целью обеспечить страховой

Страхование граждан, выезжающих за рубеж

вид страхования, имеющий целью обеспечить страховой

Формы организации страхования

Государственным – в качестве страховщика выступает государство.

Коммерческим – страховщиком

Формы организации страхования

Государственным – в качестве страховщика выступает государство.

Коммерческим – страховщиком

Взаимное страхование

Взаимное страхование основано на договоренности между собой группы физических, юридических

Взаимное страхование

Взаимное страхование основано на договоренности между собой группы физических, юридических

Признаки взаимного страхования

объединение страхователями финансовых ресурсов в специально создаваемой организации-страховщика для

Признаки взаимного страхования

объединение страхователями финансовых ресурсов в специально создаваемой организации-страховщика для

Самострахование

Исторически наиболее ранний способ страхования.

Он применяться как при неразвитых, так

Самострахование

Исторически наиболее ранний способ страхования.

Он применяться как при неразвитых, так

Признаки самострахования:

единоличное владение страхователем страховым фондом на правах собственности (в т.

Признаки самострахования:

единоличное владение страхователем страховым фондом на правах собственности (в т.

Перестрахование (англ. reinsurance)

Перестрахование — система экономических страховых отношений между страховыми организациями

Перестрахование (англ. reinsurance)

Перестрахование — система экономических страховых отношений между страховыми организациями

.

Перестрахование называют также «вторичным» страхованием или страхованием страховщиков.

Перестрахование происходит не

.

Перестрахование называют также «вторичным» страхованием или страхованием страховщиков.

Перестрахование происходит не

.

Цель перестрахования

- создание по возможности сбалансированного страхового портфеля, обеспечения финансовой

.

Цель перестрахования

- создание по возможности сбалансированного страхового портфеля, обеспечения финансовой

.

.

.

.

Разовые случаи перестрахования имели место еще с 1370 года, когда торговец,

Разовые случаи перестрахования имели место еще с 1370 года, когда торговец,

.

.

Мировой рынок перестрахования

Крупнейшие перестраховочные компании на 2016 год:

1. Munich Re

Мировой рынок перестрахования

Крупнейшие перестраховочные компании на 2016 год:

1. Munich Re

Обязательное, добровольное и вмененное страхование

Обязательное страхование - форма страхования, при которой

Обязательное, добровольное и вмененное страхование

Обязательное страхование - форма страхования, при которой

Основные виды обязательного страхования

Личное страхование пассажиров (туристов, экскурсантов);

Государственное страхование работников

Основные виды обязательного страхования

Личное страхование пассажиров (туристов, экскурсантов);

Государственное страхование работников

Характерные черты добровольного страхования

Обеспечивает максимальную дифференциацию страховых продуктов в зависимости от

Характерные черты добровольного страхования

Обеспечивает максимальную дифференциацию страховых продуктов в зависимости от

Характерные черты вмененного страхования

Обеспечивает экономическую безопасность бенефициара и защиту его

Характерные черты вмененного страхования

Обеспечивает экономическую безопасность бенефициара и защиту его

.

Обеспечение страховых выплат

Страховые резервы страховщика – фонд, образуемый за счет полученных

.

Обеспечение страховых выплат

Страховые резервы страховщика – фонд, образуемый за счет полученных

Организационные формы страхования

.

Основные организационные формы страховой деятельности

Государст-

венное

страхо-

вание

Акционер-

ное

страхо-

вание

Коопера-

тивное

страхо-

вание

Взаимное

страхо-

вание

Перестра-

хование

Организационные формы страхования

.

Основные организационные формы страховой деятельности

Государст-

венное

страхо-

вание

Акционер-

ное

страхо-

вание

Коопера-

тивное

страхо-

вание

Взаимное

страхо-

вание

Перестра-

хование

.

СТРАХОВАНИЕ НА ПРЕДПРИЯТИИ (ОРГАНИЗАЦИИ)

Страхование имущества юридических лиц, или страхование предприятий —

.

СТРАХОВАНИЕ НА ПРЕДПРИЯТИИ (ОРГАНИЗАЦИИ)

Страхование имущества юридических лиц, или страхование предприятий —

.

Оборудование:

- производственное, торговое, технологическое, электронное, офисное, сельскохозяйственное

- вычислительная техника и оргтехника

.

Оборудование:

- производственное, торговое, технологическое, электронное, офисное, сельскохозяйственное

- вычислительная техника и оргтехника

.

От чего можно застраховать?

Имущество от утраты или повреждения в случае:

- стихийных

.

От чего можно застраховать?

Имущество от утраты или повреждения в случае:

- стихийных

.

Как по полному пакету рисков, так и по именному перечню:

Гражданскую

.

Как по полному пакету рисков, так и по именному перечню:

Гражданскую

.

Автотранспорт (ДО) по АвтоКАСКО на случай утраты или повреждения в следствие:

-

.

Автотранспорт (ДО) по АвтоКАСКО на случай утраты или повреждения в следствие:

-

.

Страхование имущества юридических лиц покрывает следующие риски:

- пожары, взрывы, удары молний

.

Страхование имущества юридических лиц покрывает следующие риски:

- пожары, взрывы, удары молний

.

Страхование сотрудников предприятия - это защита и благополучие, не только работника,

.

Страхование сотрудников предприятия - это защита и благополучие, не только работника,

.

.

.

Страхование снижает налогооблагаемую базу!!!!!

Это удобный и безопасный способ корректировки налогооблагаемой базы

.

Страхование снижает налогооблагаемую базу!!!!!

Это удобный и безопасный способ корректировки налогооблагаемой базы

.

Добровольное страхование имущества и ответственности

В соответствии со ст. 263 Главы 25

.

Добровольное страхование имущества и ответственности

В соответствии со ст. 263 Главы 25

.

добровольное страхование рисков, связанных с выполнением строительно-монтажных работ;

- добровольное страхование товарно-материальных

.

добровольное страхование рисков, связанных с выполнением строительно-монтажных работ;

- добровольное страхование товарно-материальных

.

Добровольное страхование жизни и здоровья (личное страхование)

В соответствии со ст. 255

.

Добровольное страхование жизни и здоровья (личное страхование)

В соответствии со ст. 255

Экология и экономика

Экология и экономика Понятие электровозбудимости. Потенциал покоя и потенциал действия

Понятие электровозбудимости. Потенциал покоя и потенциал действия Внутренний государственный финансовый контроль в территориальных органах Федерального казначейства

Внутренний государственный финансовый контроль в территориальных органах Федерального казначейства Я, ты, Интернет-проблем нет!

Я, ты, Интернет-проблем нет! Основные положения деятельностного подхода во ФГОС ДО

Основные положения деятельностного подхода во ФГОС ДО Развитие индивидуального жилищного строительства в Российской Федерации АО Банк ДОМ.РФ

Развитие индивидуального жилищного строительства в Российской Федерации АО Банк ДОМ.РФ Вводный курс. Добро пожаловать в мир алкоголя

Вводный курс. Добро пожаловать в мир алкоголя Droga krzyżowa

Droga krzyżowa Что такое доброта (для дошкольников)

Что такое доброта (для дошкольников) Пасха Диск

Пасха Диск Путешествие по городу профессий.

Путешествие по городу профессий. Госпитали Тюмени

Госпитали Тюмени Сложные эфиры. Жиры

Сложные эфиры. Жиры Шаблон Фракталы-9

Шаблон Фракталы-9 Металургійне виробництво

Металургійне виробництво Жүктілердегі тыныс алу жүйесінің аурулары

Жүктілердегі тыныс алу жүйесінің аурулары Серафим Саровский

Серафим Саровский Перечень вопросов еженедельных окружных совещаний по вопросам работы служб жилищно-коммунального хозяйства

Перечень вопросов еженедельных окружных совещаний по вопросам работы служб жилищно-коммунального хозяйства Имидж личности

Имидж личности Вікторіанська Британія. Велика Британія у 50-60-ті роки XIX століття

Вікторіанська Британія. Велика Британія у 50-60-ті роки XIX століття презентация Нобелевские лауреаты

презентация Нобелевские лауреаты Влияние родительского отношения на формирование личности подростка

Влияние родительского отношения на формирование личности подростка 3G Android

3G Android Презентация. Этимологический анализ. Приложение к статье Защита собственного инновационного опыта

Презентация. Этимологический анализ. Приложение к статье Защита собственного инновационного опыта Чудесный город 3 класс

Чудесный город 3 класс Презентация Вавилов дол.

Презентация Вавилов дол. Препроцессор. Роль препроцессора при компиляции программы

Препроцессор. Роль препроцессора при компиляции программы Формы расчётов: аккредитивная и инкассовая

Формы расчётов: аккредитивная и инкассовая