Внутренний государственный финансовый контроль в территориальных органах Федерального казначейства презентация

- Внутренний государственный финансовый контроль в территориальных органах Федерального казначейства

Содержание

- 2. Актуальность темы исследования Особое место в системе государственного управления занимает государственный финансовый контроль, осуществление которого является

- 3. Государственный финансовый контроль Государственный финансовый контроль - одна из важнейших управленческих функций государства, направленная на выявление

- 4. Сущность государственного финансового контроля

- 5. Структура нарушений, выявленных в ходе осуществления полномочий по контролю в финансово-бюджетной сфере по видам нарушений(млрд. руб.)

- 6. По результатам осуществленных контрольных мероприятий в финансово-бюджетной сфере в 2017 году выявлено 23 471 нарушение на

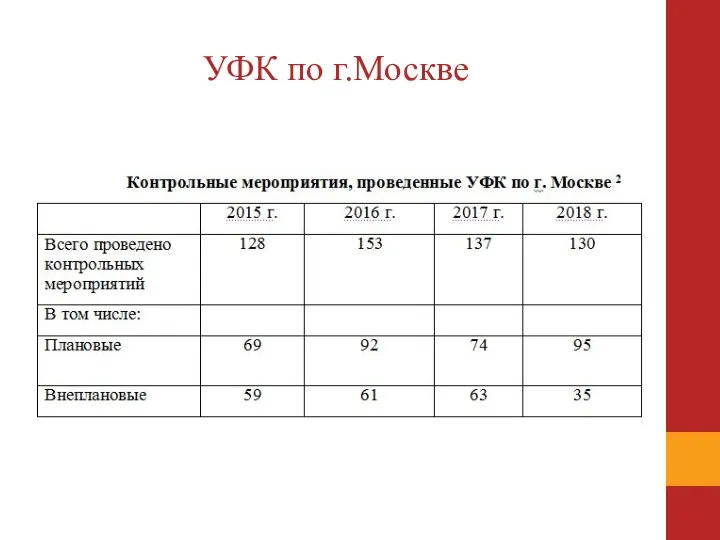

- 7. УФК по г.Москве

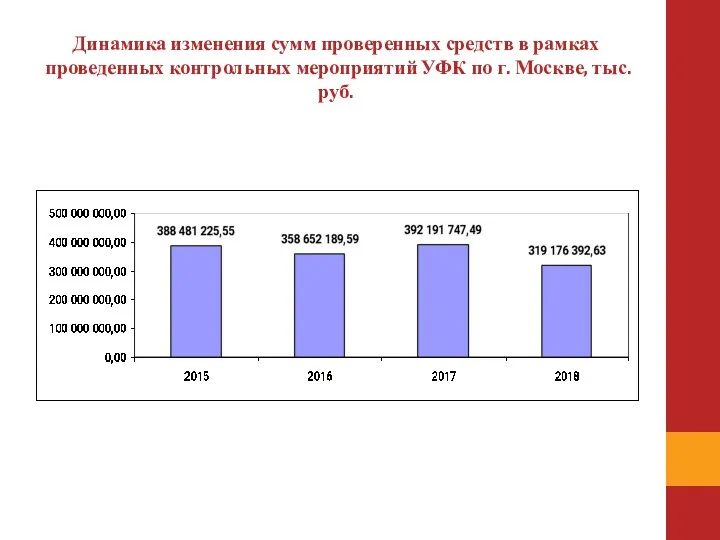

- 8. Динамика изменения сумм проверенных средств в рамках проведенных контрольных мероприятий УФК по г. Москве, тыс. руб.

- 9. Выявленные в ходе проведенных контрольных мероприятий нарушения, тыс.руб.

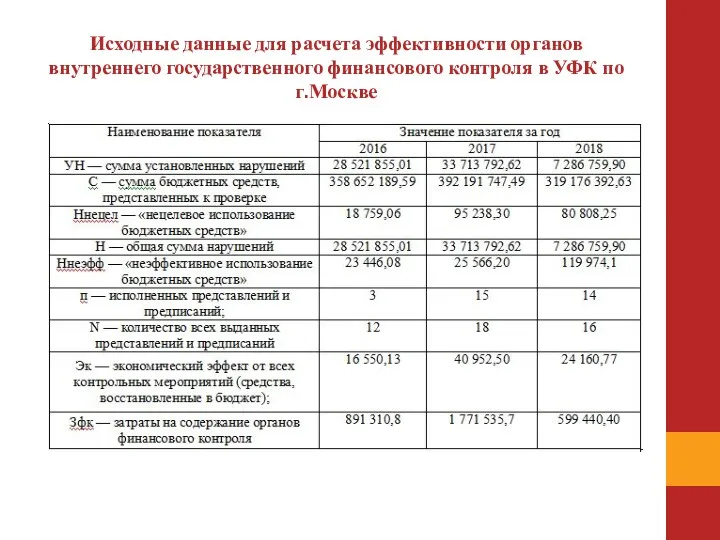

- 10. Исходные данные для расчета эффективности органов внутреннего государственного финансового контроля в УФК по г.Москве

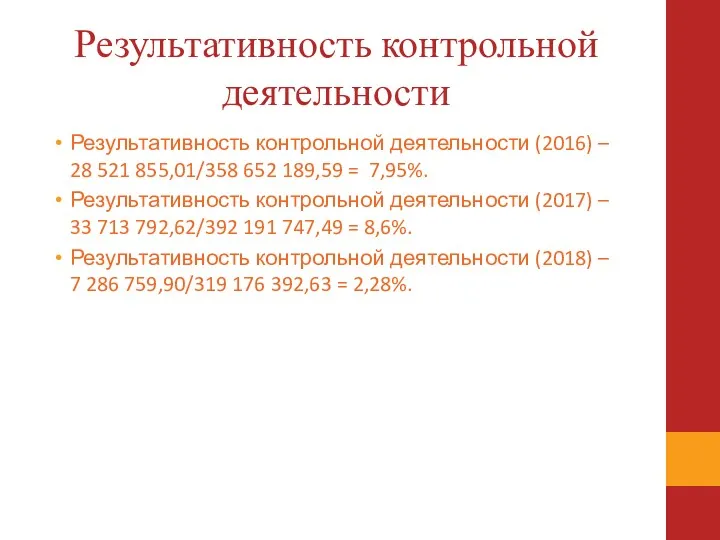

- 11. Результативность контрольной деятельности Результативность контрольной деятельности (2016) – 28 521 855,01/358 652 189,59 = 7,95%. Результативность

- 12. Перспективы развития системы внутреннего ГФК создание «обширного» ЕКС; управление ликвидностью, временно свободных средств на ЕКС; централизованный

- 13. «Обширный» ЕКС Воплощение в жизнь такого подхода повлечет за собой закрытие органам Федерального казначейства банковских счетов,

- 14. Управление ликвидностью Говоря об управлении ликвидностью, временно свободных средств на едином счете Казначейства, то в этой

- 15. Централизованный бухгалтерский учет Основной задачей ведения централизованного бухучета является обеспечение полноценного бухгалтерского обслуживания для того, чтобы

- 17. Скачать презентацию

Актуальность темы исследования

Особое место в системе государственного управления занимает государственный финансовый

Актуальность темы исследования

Особое место в системе государственного управления занимает государственный финансовый

Государственный финансовый контроль

Государственный финансовый контроль - одна из важнейших управленческих функций

Государственный финансовый контроль

Государственный финансовый контроль - одна из важнейших управленческих функций

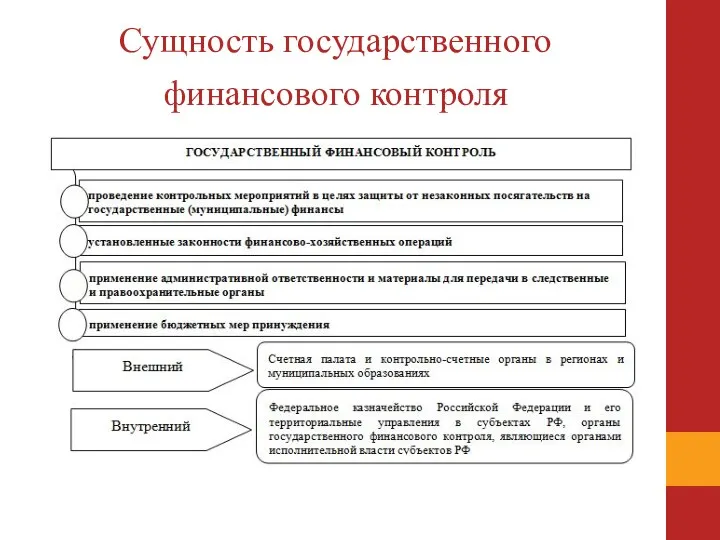

Сущность государственного финансового контроля

Сущность государственного финансового контроля

Структура нарушений, выявленных в ходе осуществления полномочий по контролю в финансово-бюджетной

Структура нарушений, выявленных в ходе осуществления полномочий по контролю в финансово-бюджетной

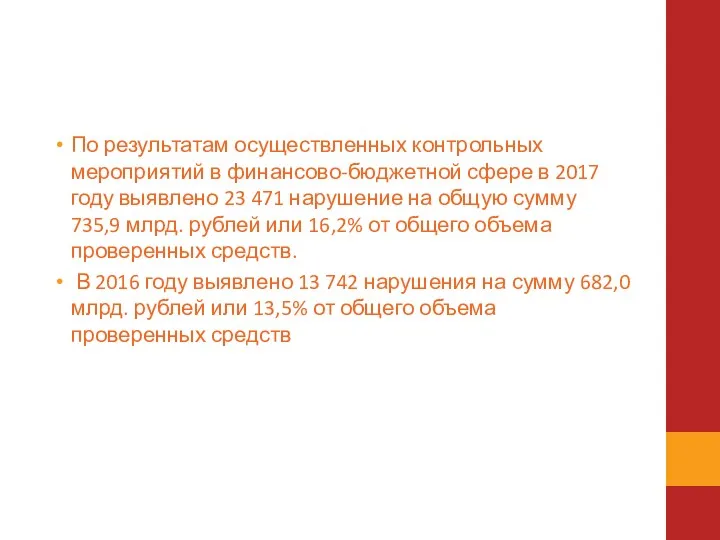

По результатам осуществленных контрольных мероприятий в финансово-бюджетной сфере в 2017 году

По результатам осуществленных контрольных мероприятий в финансово-бюджетной сфере в 2017 году

УФК по г.Москве

УФК по г.Москве

Динамика изменения сумм проверенных средств в рамках проведенных контрольных мероприятий УФК

Динамика изменения сумм проверенных средств в рамках проведенных контрольных мероприятий УФК

Выявленные в ходе проведенных контрольных мероприятий нарушения, тыс.руб.

Выявленные в ходе проведенных контрольных мероприятий нарушения, тыс.руб.

Исходные данные для расчета эффективности органов внутреннего государственного финансового контроля в

Исходные данные для расчета эффективности органов внутреннего государственного финансового контроля в

Результативность контрольной деятельности

Результативность контрольной деятельности (2016) – 28 521 855,01/358 652 189,59 = 7,95%.

Результативность контрольной

Результативность контрольной деятельности

Результативность контрольной деятельности (2016) – 28 521 855,01/358 652 189,59 = 7,95%.

Результативность контрольной

Перспективы развития системы внутреннего ГФК

создание «обширного» ЕКС;

управление ликвидностью, временно свободных средств

Перспективы развития системы внутреннего ГФК

создание «обширного» ЕКС;

управление ликвидностью, временно свободных средств

«Обширный» ЕКС

Воплощение в жизнь такого подхода повлечет за собой закрытие органам

«Обширный» ЕКС

Воплощение в жизнь такого подхода повлечет за собой закрытие органам

Управление ликвидностью

Говоря об управлении ликвидностью, временно свободных средств на едином счете

Управление ликвидностью

Говоря об управлении ликвидностью, временно свободных средств на едином счете

Централизованный бухгалтерский учет

Основной задачей ведения централизованного бухучета является обеспечение полноценного бухгалтерского

Централизованный бухгалтерский учет

Основной задачей ведения централизованного бухучета является обеспечение полноценного бухгалтерского

Презентация для урока в 6 классе Погода

Презентация для урока в 6 классе Погода Електробезпека

Електробезпека презинтации

презинтации Фильтрация. Фильтровальные процессы

Фильтрация. Фильтровальные процессы Антидарвинизм и теория эволюции Дарвина

Антидарвинизм и теория эволюции Дарвина Урок обобщение по теме Вселенная

Урок обобщение по теме Вселенная Размножение: половое и бесполое

Размножение: половое и бесполое Линейные движения робота

Линейные движения робота Знать географию-значит победить! часть 4

Знать географию-значит победить! часть 4 Мультимедийная разработка урока по предмету Музыкальный инструмент. Фортепиано.

Мультимедийная разработка урока по предмету Музыкальный инструмент. Фортепиано. Готика

Готика Катастрофа на Чернобыльской АЭС

Катастрофа на Чернобыльской АЭС Установление фашистских режимов в Европе

Установление фашистских режимов в Европе Плетение из лозы

Плетение из лозы Строки. Специальные символы (JavaScript)

Строки. Специальные символы (JavaScript) Портфолио Юлии Старцевой, лидера образцового детского коллектива Мастер игры

Портфолио Юлии Старцевой, лидера образцового детского коллектива Мастер игры развитие ребенка

развитие ребенка Аппликация Собачка из кругов

Аппликация Собачка из кругов Откуда пришла книга

Откуда пришла книга методическая разработка Л.Н.Толстой в педагогике

методическая разработка Л.Н.Толстой в педагогике Көпұлтты Қазақстан жағдайында тұлғаны полимәдениетті бағытта тәрбиелеу. Маман тұлғасы

Көпұлтты Қазақстан жағдайында тұлғаны полимәдениетті бағытта тәрбиелеу. Маман тұлғасы Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей

Фасции и фасциально-клетчаточные образования конечностей. Операции при флегмонах конечностей ПДД для Особого ребенка

ПДД для Особого ребенка Строительство общеобразовательной школы на территории городского округа Город Калининград в Восточном жилом районе

Строительство общеобразовательной школы на территории городского округа Город Калининград в Восточном жилом районе ЭОР по теме День Конституции РФ. Презентация к классному часу.

ЭОР по теме День Конституции РФ. Презентация к классному часу. М. Пляцковский Сердитый дог Буль Ю. Энтин Про дружбу

М. Пляцковский Сердитый дог Буль Ю. Энтин Про дружбу Организация развивающей среды в средней группе доу

Организация развивающей среды в средней группе доу Dividing polynomials

Dividing polynomials