Особенности платы за использование и охрану земель по законодательству Республики Казахстан презентация

- Особенности платы за использование и охрану земель по законодательству Республики Казахстан

Содержание

- 2. Актуальность дипломной работы С момента обретения независимости Казахстаном, настоятельной стала реформа земельных отношений, появления различных форм

- 3. В целях осуществления охраны земель казахстанское законодательство использует целый комплекс правовых мер, от применения которых во

- 4. Объектом дипломного исследования выступают социальная практика, связанная с платой за охрану и использование земель.

- 5. Предметом дипломного исследования является практика применения законодательства Республики Казахстан в области платы за охрану и использование

- 6. Методология дипломной работы основана на трудах ученых-юристов по вопросам общей теории права, экологического, природоресурсового, гражданского, земельного

- 7. Цель и задачи дипломной работы состоит в анализе платы за охрану и использование земли, разработке предложений

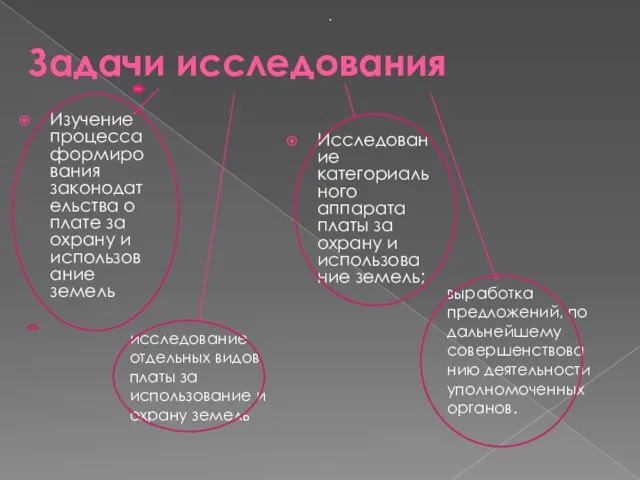

- 8. Задачи исследования Изучение процесса формирования законодательства о плате за охрану и использование земель Исследование категориального аппарата

- 9. Научная новизна дипломной работы состоит в том, что она представляет собой попытку анализа и обобщения проблем

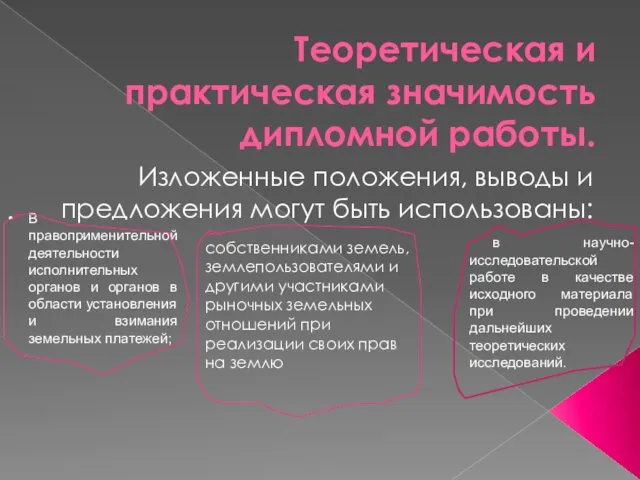

- 10. Теоретическая и практическая значимость дипломной работы. Изложенные положения, выводы и предложения могут быть использованы: В правоприменительной

- 11. Структура и объем работы обусловлены целями, а также поставленными научными и исследовательскими задачами. Дипломная работа состоит

- 12. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ ПЛАТЫ ЗА ОХРАНУ И ИСПОЛЬЗОВАНИЕ ЗЕМЕЛЬ В РЕСПУБЛИКЕ КАЗАХСТАН Регулирование земельных отношений в

- 13. Объектом права землепользования являются земельные участки, находящиеся в государственной собственности и предоставляемые в пользование физическим и

- 14. Субъектами права землепользования (землепользователями) являются лица, которые обладают земельными участками, находящимися в государственной собственности, либо правами

- 15. Право землепользования возникает на основе: 1) актов государственных органов; 2) гражданско-правовых сделок; 3) иных оснований, предусмотренных

- 16. Основания прекращения права землепользования закреплены в ст.81 ЗК РК. Право землепользования прекращается при: 1) отчуждении права

- 17. Не допускается совершение сделок в отношении права землепользования, включая его отчуждение, на землях: 1) общего пользования;

- 18. В соответствии со ст.36 ЗК РК земельные участки на праве временного безвозмездного землепользования могут предоставляться гражданам

- 19. О.П. Бедный и другие авторы считали, экономический метод регулирования охраны природы состоит в следующем: - обязательные

- 20. М.М. Бринчук к элементам экономического механизма охраны окружающей среды и использования природы относит: - планирование использования

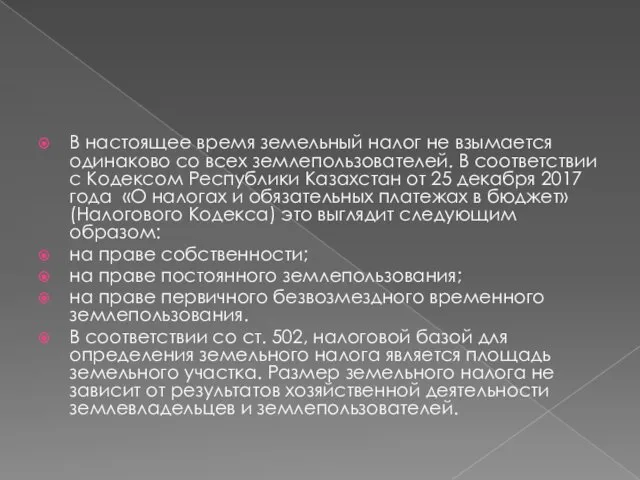

- 21. В настоящее время земельный налог не взымается одинаково со всех землепользователей. В соответствии с Кодексом Республики

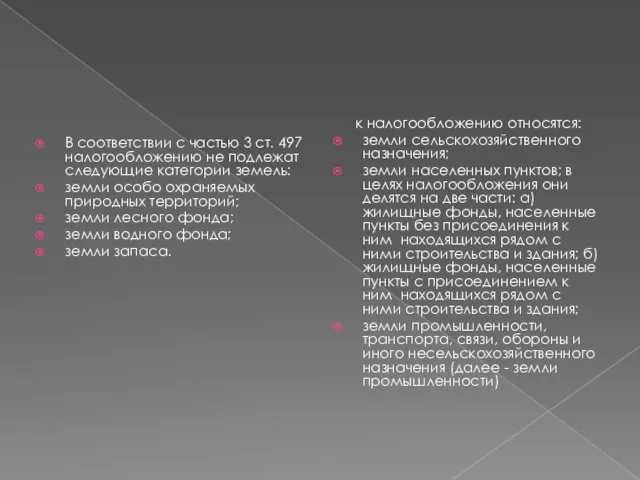

- 22. В соответствии с частью 3 ст. 497 налогообложению не подлежат следующие категории земель: земли особо охраняемых

- 23. Земельный налог – один из древнейших налогов. В начале, земельный налог в основном оплачивался в виде

- 24. Земельный налог в суверенном Казахстане был принят специальным законом «О земельном налоге» 17 декабря 1991

- 25. Следующие нормы относятся к формам аренды земельного участка, как недвижимого имущества и основного средства производства: -

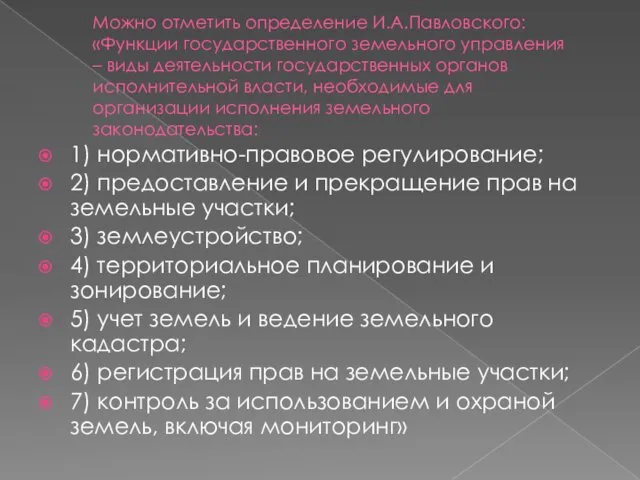

- 26. Плата устанавливается за все нанятое имущество в целом или отдельно по каждой из его составных частей

- 27. Можно отметить определение И.А.Павловского: «Функции государственного земельного управления – виды деятельности государственных органов исполнительной власти, необходимые

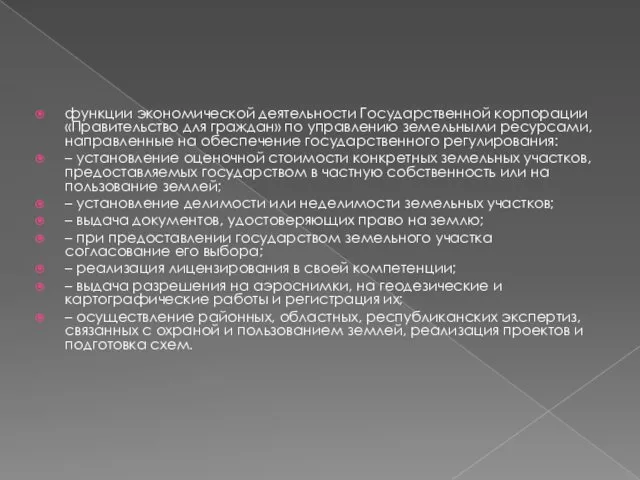

- 28. функции экономической деятельности Государственной корпорации «Правительство для граждан» по управлению земельными ресурсами, направленные на обеспечение государственного

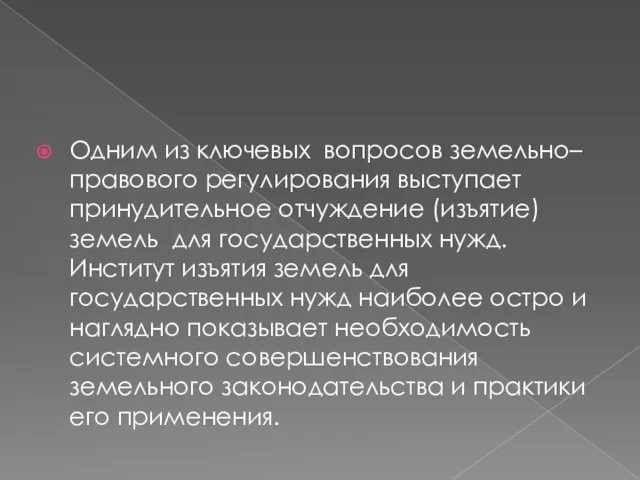

- 29. Одним из ключевых вопросов земельно–правового регулирования выступает принудительное отчуждение (изъятие) земель для государственных нужд. Институт изъятия

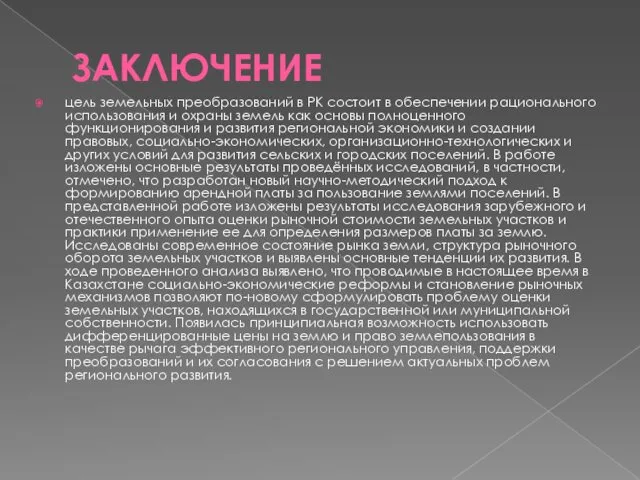

- 30. ЗАКЛЮЧЕНИЕ цель земельных преобразований в РК состоит в обеспечении рационального использования и охраны земель как основы

- 32. Скачать презентацию

Актуальность дипломной работы

С момента обретения независимости Казахстаном, настоятельной стала реформа земельных

Актуальность дипломной работы

С момента обретения независимости Казахстаном, настоятельной стала реформа земельных

В целях осуществления охраны земель казахстанское законодательство использует целый комплекс правовых

В целях осуществления охраны земель казахстанское законодательство использует целый комплекс правовых

Объектом дипломного исследования

выступают социальная практика, связанная с платой за охрану

Объектом дипломного исследования

выступают социальная практика, связанная с платой за охрану

Предметом дипломного исследования

является практика применения законодательства Республики Казахстан в области

Предметом дипломного исследования

является практика применения законодательства Республики Казахстан в области

Методология дипломной работы

основана на трудах ученых-юристов по вопросам общей теории права,

Методология дипломной работы

основана на трудах ученых-юристов по вопросам общей теории права,

Цель и задачи дипломной работы

состоит в анализе платы за охрану

Цель и задачи дипломной работы

состоит в анализе платы за охрану

Задачи исследования

Изучение процесса формирования законодательства о плате за охрану и

Задачи исследования

Изучение процесса формирования законодательства о плате за охрану и

Научная новизна дипломной работы

состоит в том, что она представляет собой попытку

Научная новизна дипломной работы

состоит в том, что она представляет собой попытку

Теоретическая и практическая значимость дипломной работы.

Изложенные положения, выводы и предложения могут

Теоретическая и практическая значимость дипломной работы.

Изложенные положения, выводы и предложения могут

Структура и объем работы

обусловлены целями, а также поставленными научными и исследовательскими

Структура и объем работы

обусловлены целями, а также поставленными научными и исследовательскими

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ ПЛАТЫ ЗА ОХРАНУ И ИСПОЛЬЗОВАНИЕ ЗЕМЕЛЬ В РЕСПУБЛИКЕ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ ПЛАТЫ ЗА ОХРАНУ И ИСПОЛЬЗОВАНИЕ ЗЕМЕЛЬ В РЕСПУБЛИКЕ

Объектом права землепользования являются земельные участки, находящиеся в государственной собственности и

Объектом права землепользования являются земельные участки, находящиеся в государственной собственности и

Субъектами права землепользования (землепользователями) являются лица, которые обладают земельными участками, находящимися

Субъектами права землепользования (землепользователями) являются лица, которые обладают земельными участками, находящимися

Право землепользования возникает на основе:

1) актов государственных органов;

2) гражданско-правовых сделок;

3) иных

Право землепользования возникает на основе:

1) актов государственных органов;

2) гражданско-правовых сделок;

3) иных

Основания прекращения права землепользования закреплены в ст.81 ЗК РК. Право землепользования

Основания прекращения права землепользования закреплены в ст.81 ЗК РК. Право землепользования

Не допускается совершение сделок в отношении права землепользования, включая его отчуждение,

Не допускается совершение сделок в отношении права землепользования, включая его отчуждение,

В соответствии со ст.36 ЗК РК земельные участки на праве временного

В соответствии со ст.36 ЗК РК земельные участки на праве временного

О.П. Бедный и другие авторы считали, экономический метод регулирования охраны природы

О.П. Бедный и другие авторы считали, экономический метод регулирования охраны природы

М.М. Бринчук к элементам экономического механизма охраны окружающей среды и использования

М.М. Бринчук к элементам экономического механизма охраны окружающей среды и использования

В настоящее время земельный налог не взымается одинаково со всех землепользователей.

В настоящее время земельный налог не взымается одинаково со всех землепользователей.

В соответствии с частью 3 ст. 497 налогообложению не подлежат следующие

В соответствии с частью 3 ст. 497 налогообложению не подлежат следующие

Земельный налог – один из древнейших налогов. В начале, земельный налог

Земельный налог – один из древнейших налогов. В начале, земельный налог

Земельный налог в суверенном Казахстане был принят специальным законом «О земельном

Земельный налог в суверенном Казахстане был принят специальным законом «О земельном

Следующие нормы относятся к формам аренды земельного участка, как недвижимого имущества

Следующие нормы относятся к формам аренды земельного участка, как недвижимого имущества

Плата устанавливается за все нанятое имущество в целом или отдельно по

Плата устанавливается за все нанятое имущество в целом или отдельно по

Можно отметить определение И.А.Павловского: «Функции государственного земельного управления – виды деятельности

Можно отметить определение И.А.Павловского: «Функции государственного земельного управления – виды деятельности

функции экономической деятельности Государственной корпорации «Правительство для граждан» по управлению земельными

функции экономической деятельности Государственной корпорации «Правительство для граждан» по управлению земельными

Одним из ключевых вопросов земельно–правового регулирования выступает принудительное отчуждение (изъятие) земель

Одним из ключевых вопросов земельно–правового регулирования выступает принудительное отчуждение (изъятие) земель

ЗАКЛЮЧЕНИЕ

цель земельных преобразований в РК состоит в обеспечении рационального использования и

ЗАКЛЮЧЕНИЕ

цель земельных преобразований в РК состоит в обеспечении рационального использования и

Тема 2.3 Устранение мелких неисправностей

Тема 2.3 Устранение мелких неисправностей Вышивка гладью

Вышивка гладью Игры на развитие речи детей 2-3 лет

Игры на развитие речи детей 2-3 лет Особенности неврологического осмотра в сосудистой нейрореанимации

Особенности неврологического осмотра в сосудистой нейрореанимации Путешествие в мир доброты

Путешествие в мир доброты Духовная культура. Роль религии в жизни общества

Духовная культура. Роль религии в жизни общества Передовые производственные технологии и роботехника

Передовые производственные технологии и роботехника Цветные сплавы

Цветные сплавы Организация процессов по разработке сайта

Организация процессов по разработке сайта Презентация по теме: Развитие внимания

Презентация по теме: Развитие внимания Состав дорожного полотна

Состав дорожного полотна ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА

ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА Учебно-методический комплекс Планета знаний

Учебно-методический комплекс Планета знаний Мохнатая азбука. Б. Заходер К уроку внеклассного чтения в 1 классе

Мохнатая азбука. Б. Заходер К уроку внеклассного чтения в 1 классе Асылдандыру жұмыстары

Асылдандыру жұмыстары Плавкие предохранители выше 1 кВ

Плавкие предохранители выше 1 кВ Методическая разработка урока ВОДОРОД 8 класс

Методическая разработка урока ВОДОРОД 8 класс Қызыл жазық теміреткі

Қызыл жазық теміреткі Михаил Евграфович Салтыков-Щедрин

Михаил Евграфович Салтыков-Щедрин Презентация по окружающему миру 5 классДНК.РНК. АТФ

Презентация по окружающему миру 5 классДНК.РНК. АТФ Три состояния воды

Три состояния воды Строение растительной клетки

Строение растительной клетки Обогащение полезных ископаемых. Измельчение и классификация

Обогащение полезных ископаемых. Измельчение и классификация Информация, свойства, системы счисления, измерение и представление текстовой и графической информации

Информация, свойства, системы счисления, измерение и представление текстовой и графической информации Ефективна інституція урядового контролю в Україні

Ефективна інституція урядового контролю в Україні Особенности преобразователей большой и средней мощности

Особенности преобразователей большой и средней мощности Адаптация ребенка к условиям дошкольного образовательного учреждения

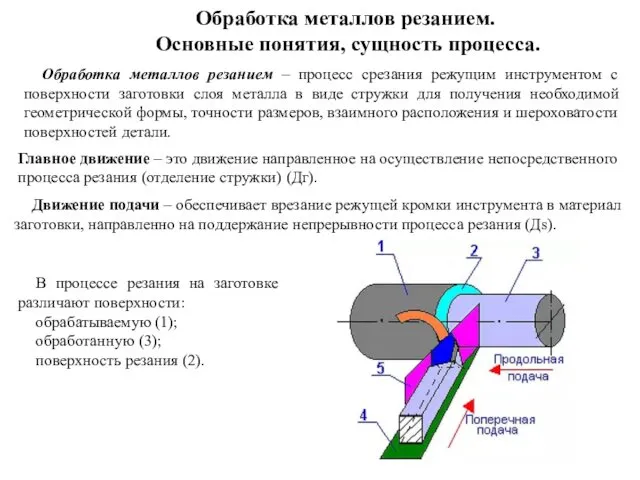

Адаптация ребенка к условиям дошкольного образовательного учреждения Обработка металлов резанием

Обработка металлов резанием