- Оценка и анализ финансового состояния предприятия

Содержание

- 2. Бухгалтерская отчетность организации – единая система данных об имущественном и финансовом положении организации и о результатах

- 3. Требования к бухгалтерской отчетности: должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, включая выделенные

- 4. Состав годовой бухгалтерской отчетности: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма № 2);

- 5. Бухгалтерский баланс представляет собой способ, обобщенного денежным измерителем, отражения состояния хозяйственных средств экономического субъекта на отчетную

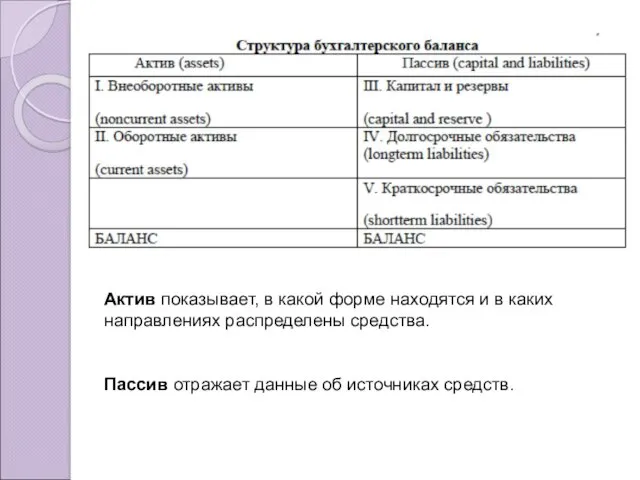

- 6. Актив показывает, в какой форме находятся и в каких направлениях распределены средства. Пассив отражает данные об

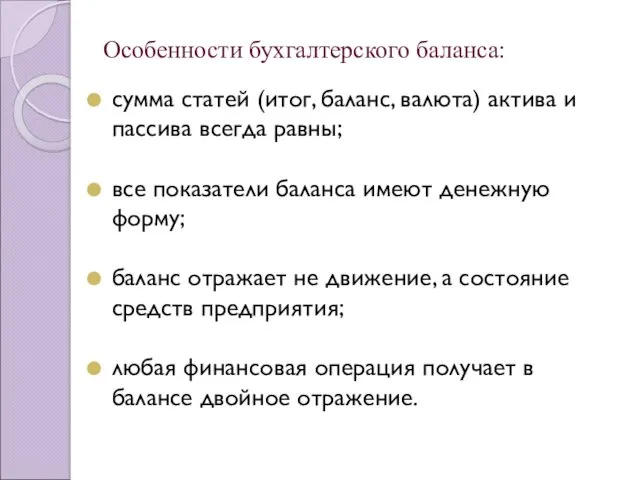

- 7. Особенности бухгалтерского баланса: сумма статей (итог, баланс, валюта) актива и пассива всегда равны; все показатели баланса

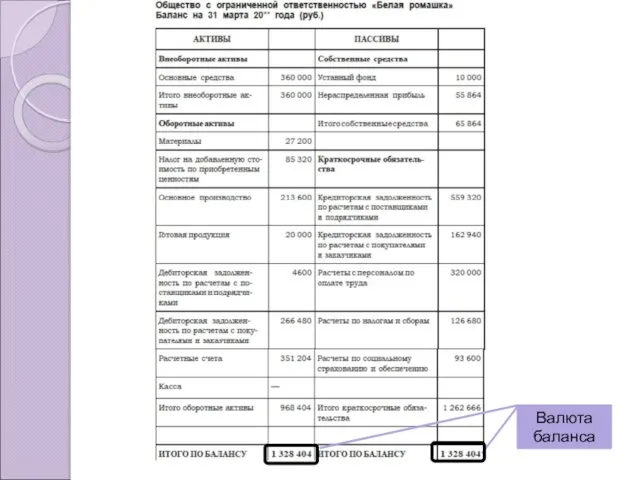

- 8. Валюта баланса

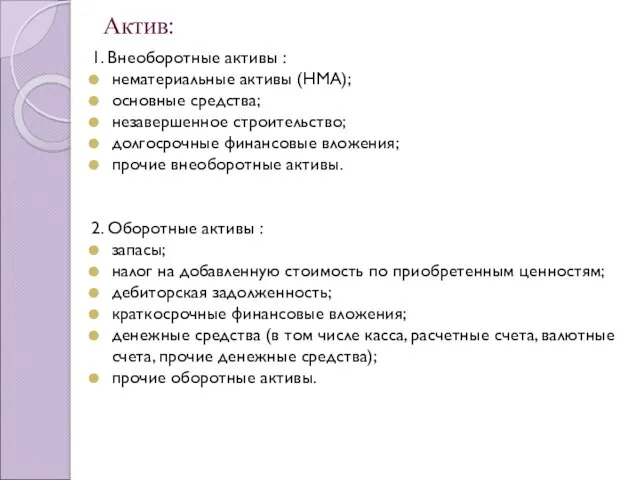

- 9. Актив: 1. Внеоборотные активы : нематериальные активы (НМА); основные средства; незавершенное строительство; долгосрочные финансовые вложения; прочие

- 10. Пассив: 3. Капитал и резервы : уставный капитал; добавочный капитал; резервный капитал; фонды накопления; фонд социальной

- 11. Баланс на типовом бланке:

- 16. Отчет о прибылях и убытках на типовом бланке:

- 18. Оценка финансовых результатов Рост валюты баланса - активизация деятельности фирмы; Рост суммы и (или) удельного веса

- 19. Показатели финансового состояния коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

- 20. Ликвидность

- 21. Финансовая устойчивость

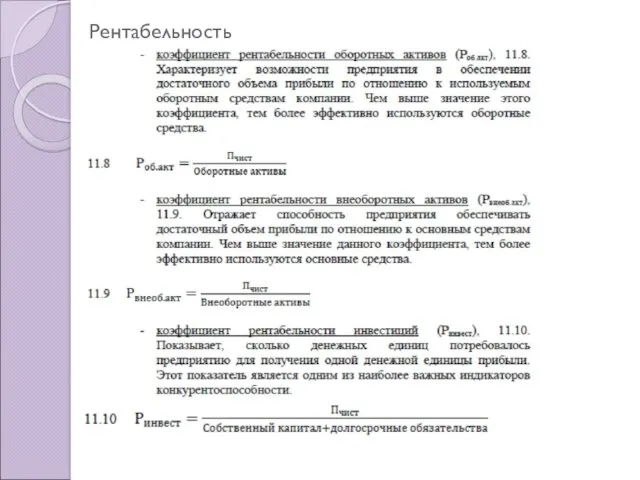

- 22. Рентабельность

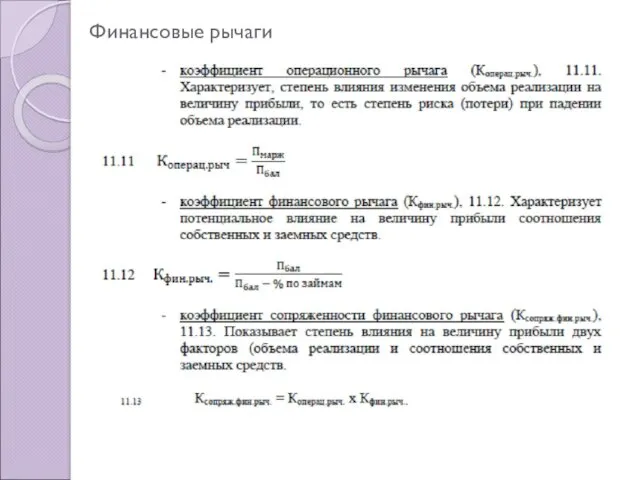

- 23. Финансовые рычаги

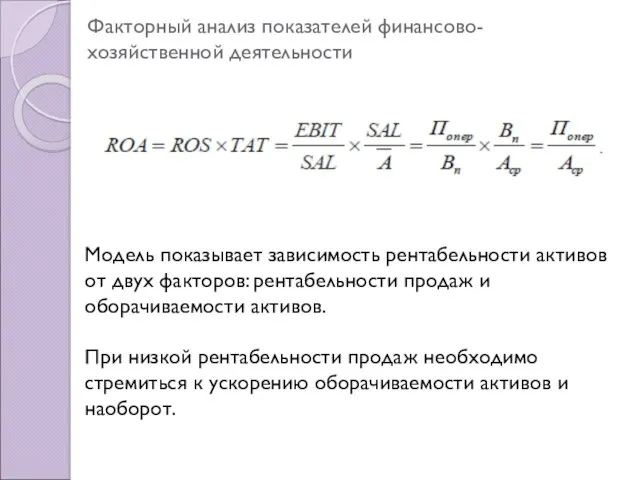

- 24. Факторный анализ показателей финансово-хозяйственной деятельности Модель показывает зависимость рентабельности активов от двух факторов: рентабельности продаж и

- 26. Скачать презентацию

Бухгалтерская отчетность организации – единая система данных об имущественном и финансовом

Бухгалтерская отчетность организации – единая система данных об имущественном и финансовом

Требования к бухгалтерской отчетности:

должна включать показатели деятельности филиалов, представительств и иных

Требования к бухгалтерской отчетности:

должна включать показатели деятельности филиалов, представительств и иных

Состав годовой бухгалтерской отчетности:

бухгалтерский баланс (форма №1);

отчет о прибылях и убытках

Состав годовой бухгалтерской отчетности:

бухгалтерский баланс (форма №1);

отчет о прибылях и убытках

Бухгалтерский баланс представляет собой способ, обобщенного денежным измерителем, отражения состояния хозяйственных

Бухгалтерский баланс представляет собой способ, обобщенного денежным измерителем, отражения состояния хозяйственных

Актив показывает, в какой форме находятся и в каких направлениях распределены

Актив показывает, в какой форме находятся и в каких направлениях распределены

Особенности бухгалтерского баланса:

сумма статей (итог, баланс, валюта) актива и пассива всегда

Особенности бухгалтерского баланса:

сумма статей (итог, баланс, валюта) актива и пассива всегда

Валюта баланса

Валюта баланса

Актив:

1. Внеоборотные активы :

нематериальные активы (НМА);

основные средства;

незавершенное строительство;

долгосрочные финансовые вложения;

прочие внеоборотные

Актив:

1. Внеоборотные активы :

нематериальные активы (НМА);

основные средства;

незавершенное строительство;

долгосрочные финансовые вложения;

прочие внеоборотные

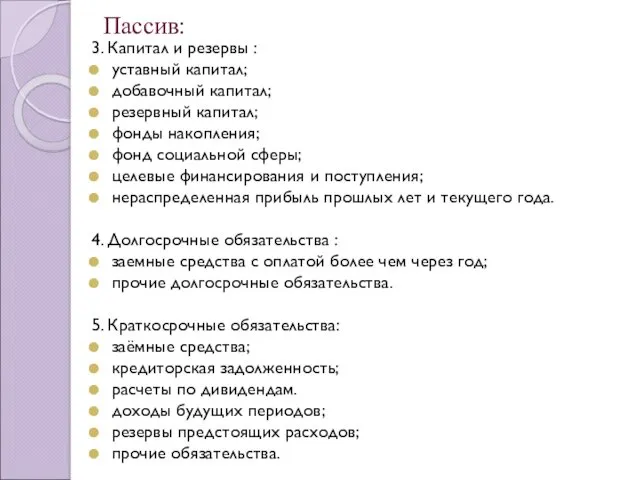

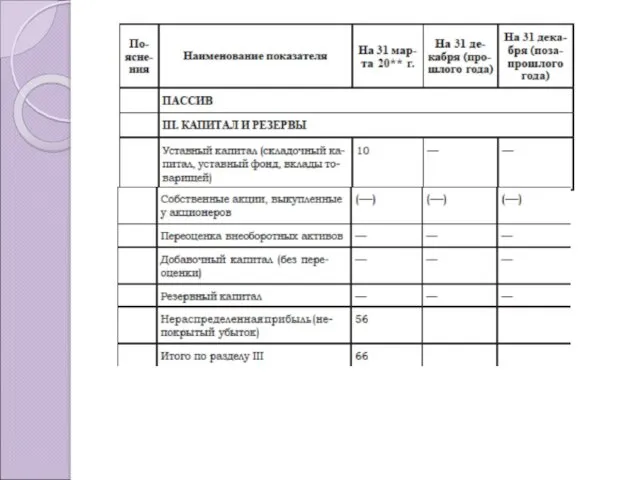

Пассив:

3. Капитал и резервы :

уставный капитал;

добавочный капитал;

резервный капитал;

фонды накопления;

фонд социальной сферы;

целевые

Пассив:

3. Капитал и резервы :

уставный капитал;

добавочный капитал;

резервный капитал;

фонды накопления;

фонд социальной сферы;

целевые

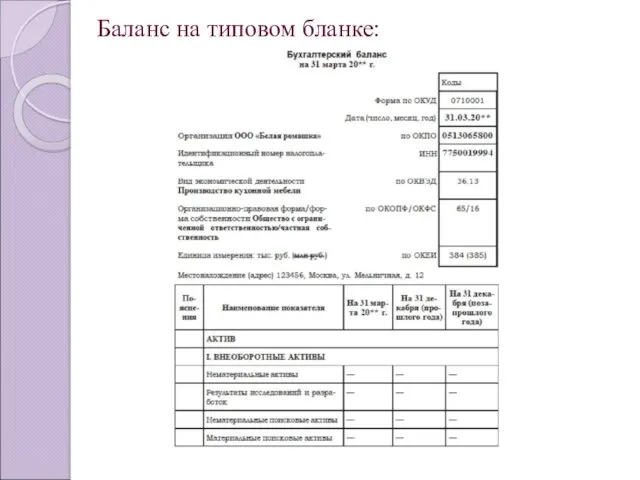

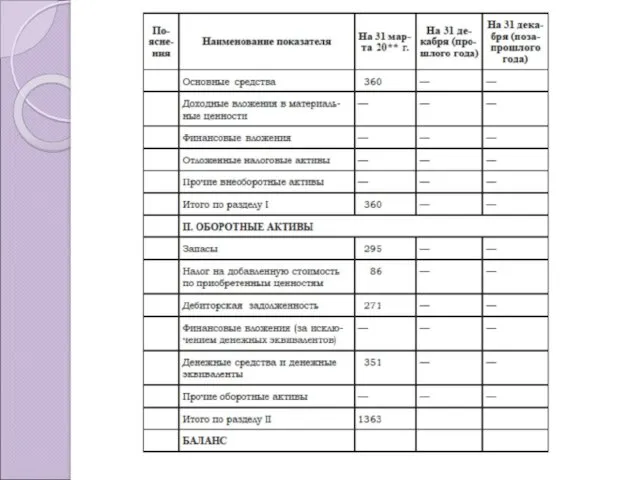

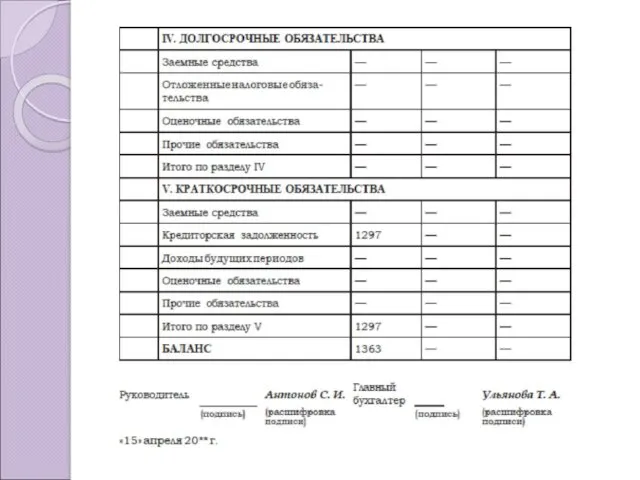

Баланс на типовом бланке:

Баланс на типовом бланке:

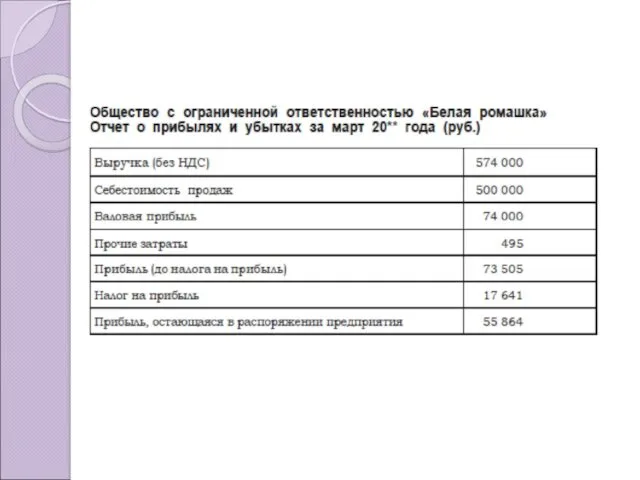

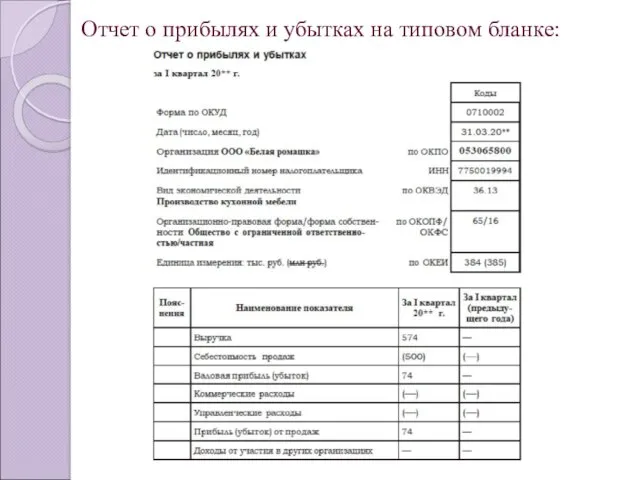

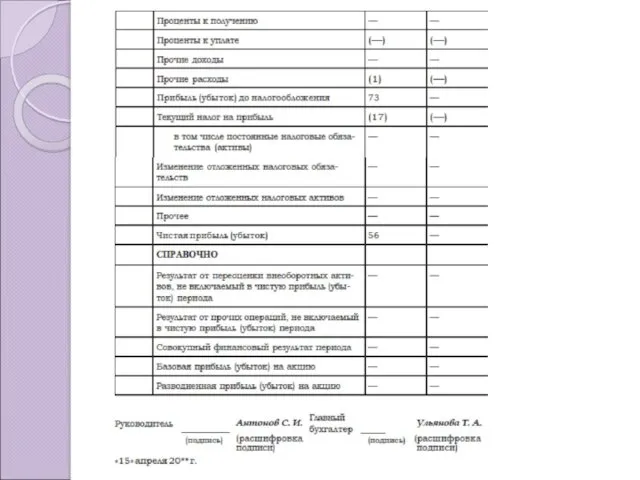

Отчет о прибылях и убытках на типовом бланке:

Отчет о прибылях и убытках на типовом бланке:

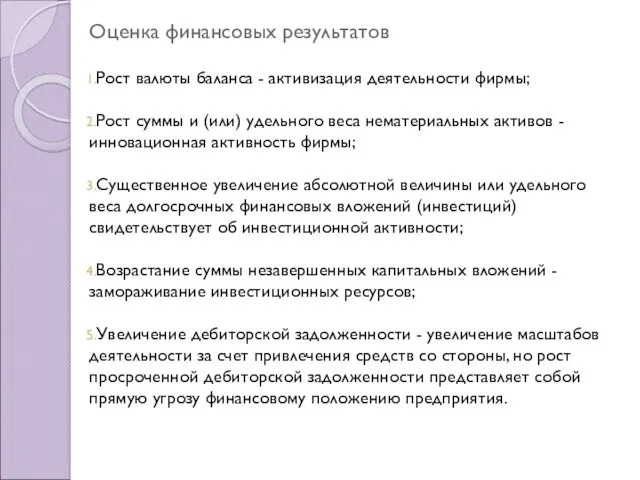

Оценка финансовых результатов

Рост валюты баланса - активизация деятельности фирмы;

Рост суммы и

Оценка финансовых результатов

Рост валюты баланса - активизация деятельности фирмы;

Рост суммы и

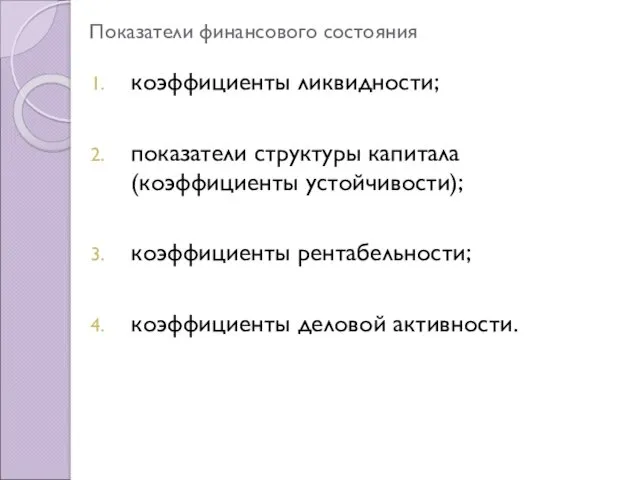

Показатели финансового состояния

коэффициенты ликвидности;

показатели структуры капитала (коэффициенты устойчивости);

коэффициенты рентабельности;

коэффициенты деловой активности.

Показатели финансового состояния

коэффициенты ликвидности;

показатели структуры капитала (коэффициенты устойчивости);

коэффициенты рентабельности;

коэффициенты деловой активности.

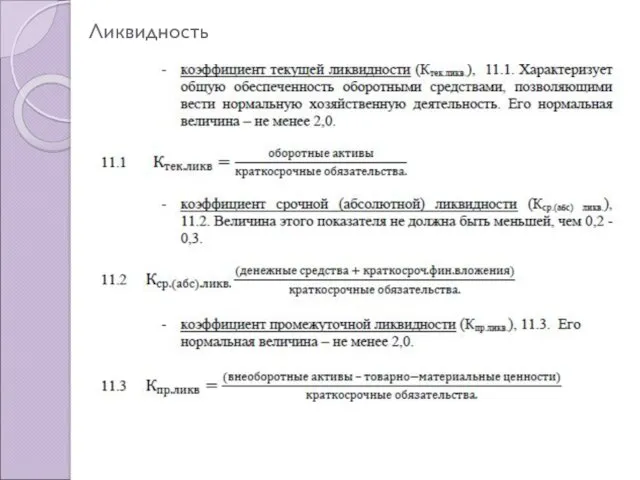

Ликвидность

Ликвидность

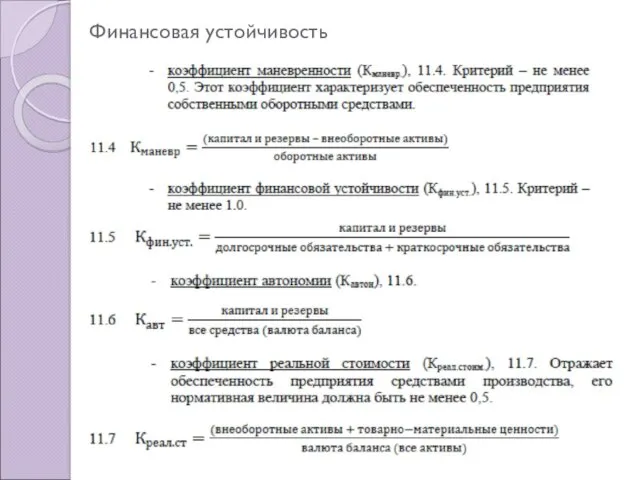

Финансовая устойчивость

Финансовая устойчивость

Рентабельность

Рентабельность

Финансовые рычаги

Финансовые рычаги

Факторный анализ показателей финансово-хозяйственной деятельности

Модель показывает зависимость рентабельности активов от двух

Факторный анализ показателей финансово-хозяйственной деятельности

Модель показывает зависимость рентабельности активов от двух

Метаболизм микроорганизмов

Метаболизм микроорганизмов Знай и соблюдай дорожного движения

Знай и соблюдай дорожного движения Любовь к ребенку-это иди а не стой

Любовь к ребенку-это иди а не стой Организация городского пассажирского транспорта (Тема 8)

Организация городского пассажирского транспорта (Тема 8) Инвестиционные площадки Малопургинского района

Инвестиционные площадки Малопургинского района Презентация.Для молодых мам.

Презентация.Для молодых мам. Quelle date est-ce? Quel jour de la semaine est-ce? Quel temps fait-il? Leçon 14

Quelle date est-ce? Quel jour de la semaine est-ce? Quel temps fait-il? Leçon 14 Герои Первой мировой войны

Герои Первой мировой войны Семь чудес света. Импрессионизм

Семь чудес света. Импрессионизм Предметные и метапредметные компетенции учащихся в контексте новых учебных пособий

Предметные и метапредметные компетенции учащихся в контексте новых учебных пособий 20231016_portfolio_beketova_s.v._1_-_kopiya

20231016_portfolio_beketova_s.v._1_-_kopiya Отчет по педагогической практике по английскому языку

Отчет по педагогической практике по английскому языку Первичная атмосфера и химические предпосылки зарождения жизни на Земле

Первичная атмосфера и химические предпосылки зарождения жизни на Земле Человек и выбор жизненного пути

Человек и выбор жизненного пути Школа пешеходных наук.

Школа пешеходных наук. Arduino Занятие №3

Arduino Занятие №3 Климатические и механические факторы, воздействующие на РЭА

Климатические и механические факторы, воздействующие на РЭА Embracing-Your-Diversity31318-FINAL

Embracing-Your-Diversity31318-FINAL Типы и виды очистных снарядов

Типы и виды очистных снарядов Взаимодействие и соотношение генетической детерминированности и влияний средовых факторов при формировании растущего организма

Взаимодействие и соотношение генетической детерминированности и влияний средовых факторов при формировании растущего организма Преподавание по программам начального образования в начальных классах и классах компенсирующего и развивающего образования

Преподавание по программам начального образования в начальных классах и классах компенсирующего и развивающего образования Материалы по аттестации на 1 квалификационную категорию

Материалы по аттестации на 1 квалификационную категорию Описать технологию ремонта скрытой электропроводки

Описать технологию ремонта скрытой электропроводки yunye-bezusye-geroi-prezentatsiya

yunye-bezusye-geroi-prezentatsiya Детские вопросы и как на них отвечать

Детские вопросы и как на них отвечать Экономика знания и корпоративная социальная ответственность

Экономика знания и корпоративная социальная ответственность Әлеуметтік камсыздандыру түсінігі

Әлеуметтік камсыздандыру түсінігі Основы вибродиагностики и средства измерения вибрации

Основы вибродиагностики и средства измерения вибрации