- Оценка Инвестиционных Проектов

Содержание

- 2. Цель: Присылайте нам правильно рассчитанные, оформленные и описанные проекты Идея: Для правильной оценки и оформления инвестиционных

- 3. 0. Место оценки эффективности в разработке проекта Инвестиционный процесс Стадии разработки проекта Что такое инвестиционный проект

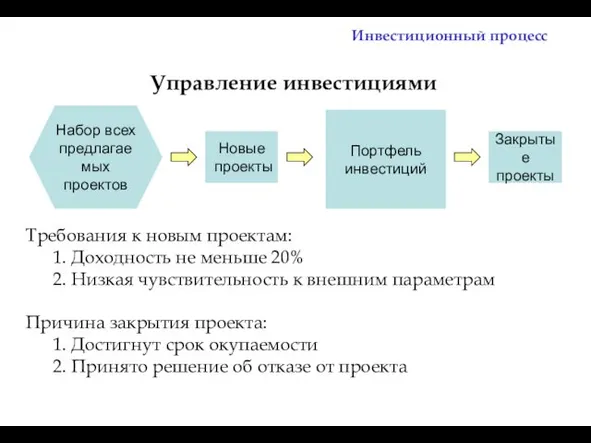

- 4. Управление инвестициями Инвестиционный процесс Набор всех предлагаемых проектов Портфель инвестиций Новые проекты Закрытые проекты Требования к

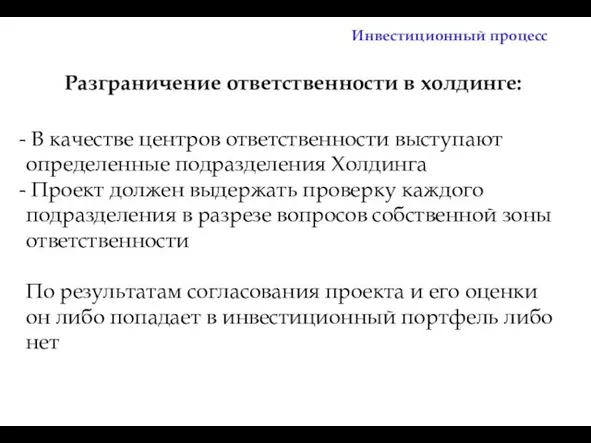

- 5. Разграничение ответственности в холдинге: Инвестиционный процесс В качестве центров ответственности выступают определенные подразделения Холдинга Проект должен

- 6. 1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА 2 .ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА 3. ПОДГОТОВКА ДАННЫХ ДЛЯ РАСЧЕТОВ. РАСЧЕТ МОДЕЛИ

- 7. 1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА Определить цель проекта для холдинга в целом: Способствует достижению общей стратегической цели

- 8. 2. ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА СТОРОНЫ, УЧАСТВУЮЩИЕ В РЕАЛИЗАЦИИ ПРОЕКТА С ТОЧКИ ЗРЕНИЯ КОГО ИЗ УЧАСТНИКОВ

- 9. Необходимо аккуратно сформировать модель материальных потоков по проекту. Только после построения модели материальных потоков можно переходить

- 10. Стадии разработки проекта – материальные потоки Такой подход позволяет оценивать проект не как абстрактные денежные потоки,

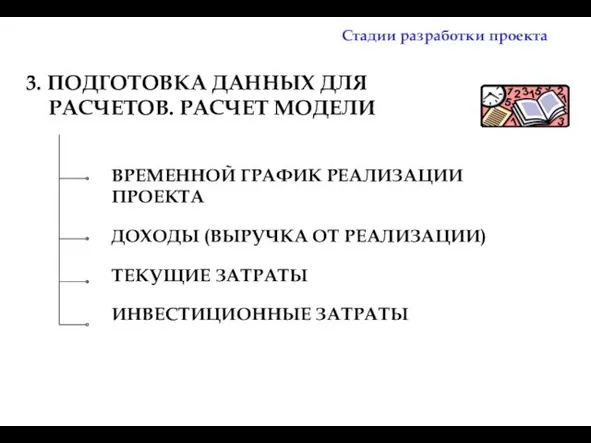

- 11. 3. ПОДГОТОВКА ДАННЫХ ДЛЯ РАСЧЕТОВ. РАСЧЕТ МОДЕЛИ ВРЕМЕННОЙ ГРАФИК РЕАЛИЗАЦИИ ПРОЕКТА ДОХОДЫ (ВЫРУЧКА ОТ РЕАЛИЗАЦИИ) ТЕКУЩИЕ

- 12. 3. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ (ОЦЕНКА ЭФФЕКТИВНОСТИ) ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ОЦЕНКА ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ ОЦЕНКА РИСКОВ Рассмотрение приростов (изменений)

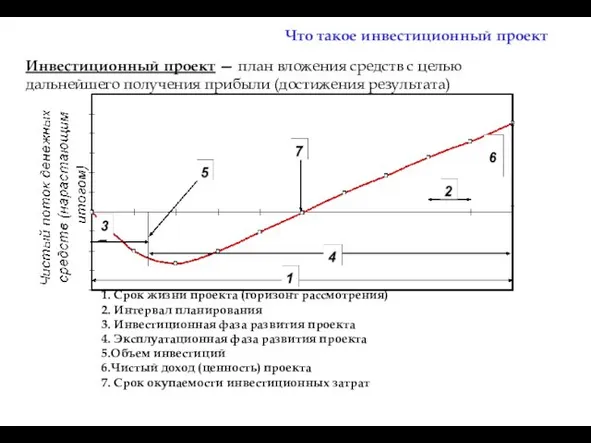

- 13. Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли (достижения результата) 1. Срок жизни

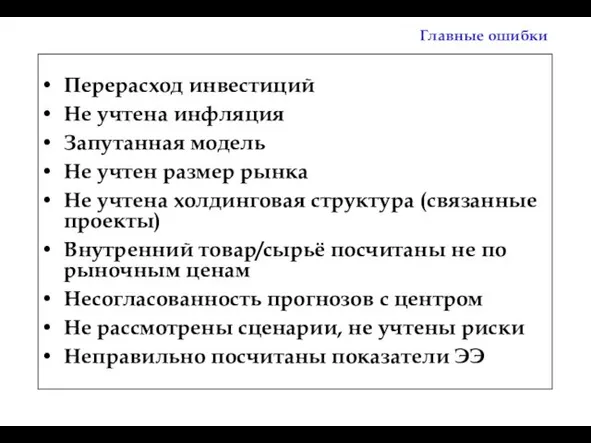

- 14. Перерасход инвестиций Не учтена инфляция Запутанная модель Не учтен размер рынка Не учтена холдинговая структура (связанные

- 15. 1. МЕТОДИКА РАСЧЕТА ЭКОНОМИЧЕСКИХ ЭФФЕКТОВ Общие принципы Варианты проектов «в поле» и «на действующем предприятии» Расчет

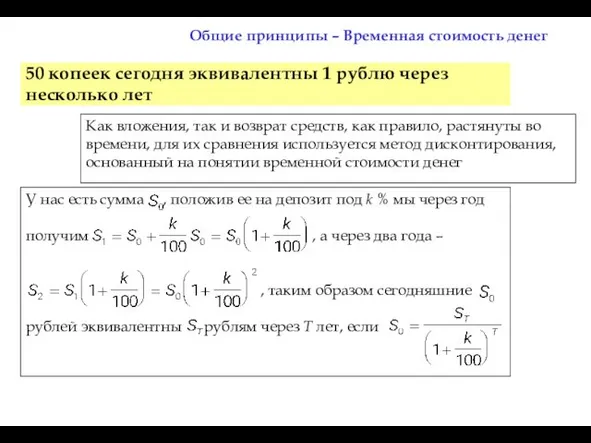

- 16. Как вложения, так и возврат средств, как правило, растянуты во времени, для их сравнения используется метод

- 17. Пример. Если годовая ставка депозита равна 20%, то положив на депозит 1 рубль, через год мы

- 18. Предположим теперь, что имеется некоторая совокупность сумм, рассредоточенных во времени: Она называется денежным потоком (Cash Flow

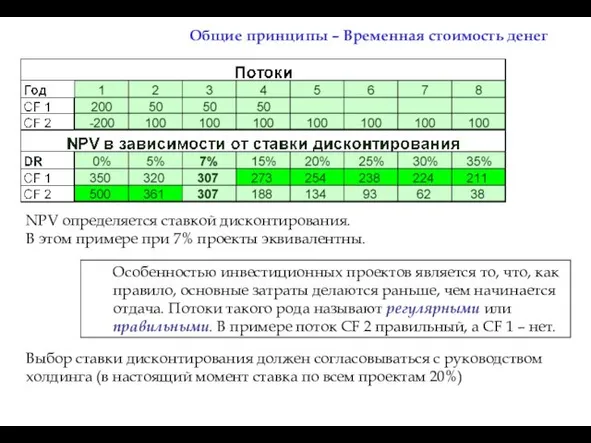

- 19. NPV определяется ставкой дисконтирования. В этом примере при 7% проекты эквивалентны. Особенностью инвестиционных проектов является то,

- 20. Проект «в чистом поле» Проект на действующем предприятии Типы инвестиционных проектов

- 21. Проект «в чистом поле» Предприятие = проект При расчете эффективности проекта используется метод чистых оценок эффективности

- 22. Проект на действующем предприятии Предприятие ≠ проект Эффективность проекта на действующем предприятии определяется дополнительной прибылью, которую

- 23. Себестоимость = ∆ Условно постоянные расходы + ∆ Условно переменные расходы + ∆ Амортизация + ∆

- 24. Расчет денежных потоков - себестоимость 1. Условно-постоянные расходы Затраты, величина которых не зависит от объемов добычи

- 25. Затраты, величина которых зависит от объемов продукции. Для каждого вида ресурса, затрачиваемого при производстве, прогнозируется цена

- 26. Расчет денежных потоков – Терминальная стоимость Если в последний расчетный период мы являемся обладателями активов, порожденных

- 27. Расчет денежных потоков – Терминальная стоимость - Перед вычислением TV нужно понять насколько это существенно для

- 28. Расчет денежных потоков – инфраструктурные связанные инвестиции При реализации проекта могут понадобиться дополнительные производства. Пример. При

- 29. Эффект проекта зависит от выбора расчетного периода Расчет денежных потоков осуществляется на весь срок проекта. Если

- 30. Показатели эффективности напрямую связаны со сроком рассмотрения проекта Расчет денежных потоков – Величина расчетного периода

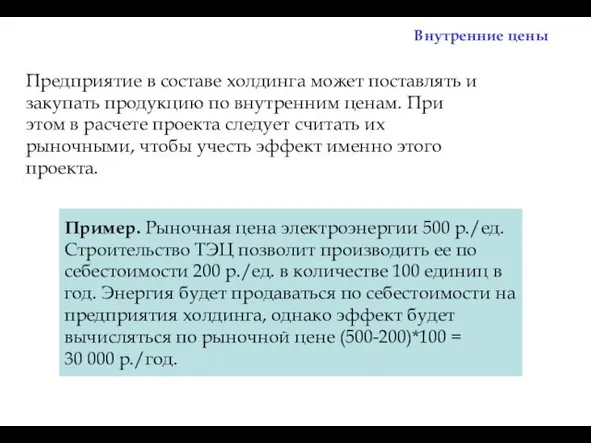

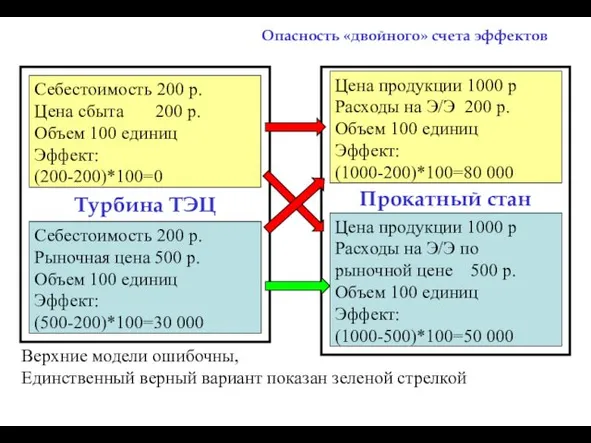

- 31. Предприятие в составе холдинга может поставлять и закупать продукцию по внутренним ценам. При этом в расчете

- 32. Себестоимость 200 р. Рыночная цена 500 р. Объем 100 единиц Эффект: (500-200)*100=30 000 Цена продукции 1000

- 33. 2. ПРОГНОЗ ПАРАМЕТРОВ ПРОЕКТА План выхода на проектную мощность Возможность сбыта Резерв – непредвиденные расходы Прогнозы

- 34. Необходимо учитывать график выхода проекта на запланированный объем продаж (проектную мощность) План выхода на проектную мощность

- 35. При описании объемов реализации желательно ориентироваться на обеспеченный (принимаемый рынком) объем реализации, но не на технические

- 36. Учет всех особенностей работы оборудования – необходимость и сроки капремонтов, непредвиденные простои, несовпадение графиков и пр.

- 37. Макроэкономические показатели и прогнозы: мировые и внутренние цены на сырье и продукцию, прогнозы инфляции, курсы валют

- 38. В холдинге существуют ответственные за прогнозирование структуры: Департамент по маркетингу и Дирекция по корпоративной стратегии –

- 39. Не следует прекращать работу над проектом, если прогнозы недоступны разработчику в настоящий момент – прогнозы меняются,

- 40. 3. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ Виды затрат Непредвиденные затраты Связанные инвестиции Ликвидационная стоимость

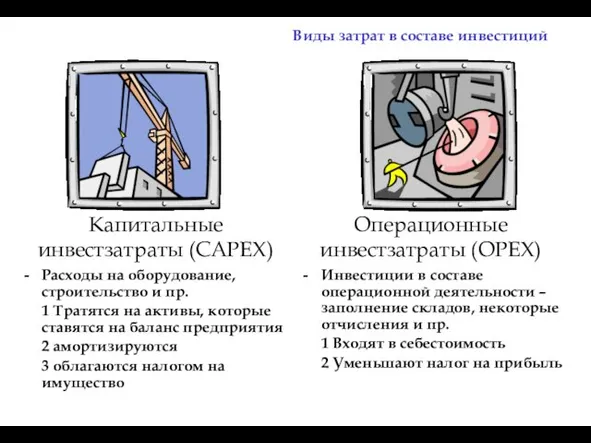

- 41. Виды затрат в составе инвестиций Капитальные инвестзатраты (CAPEX) Операционные инвестзатраты (OPEX) Расходы на оборудование, строительство и

- 42. Виды затрат Все расчеты по инвестициям будущих периодов нужно вести с учетом инфляции – в ценах

- 43. Непредвиденные затраты При планировании объема инвестиций следует заложить резерв (рекомендуется 10-20%) на непредвиденные расходы: валютные риски,

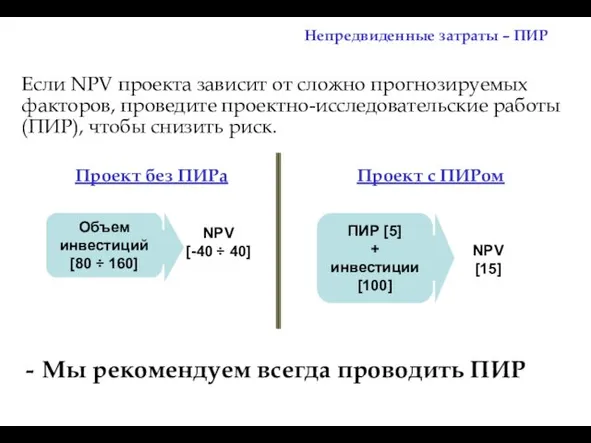

- 44. Непредвиденные затраты – ПИР Мы рекомендуем всегда проводить ПИР Если NPV проекта зависит от сложно прогнозируемых

- 45. Связанные инвестиции – будущие выплаты При оценке потоков денежных средств по проекту нужно учитывать все будущие

- 46. Ликвидационная стоимость Некоторые проекты требуют по завершении или начиная с некоторого момента значительной работы по приведению

- 47. Связанные инвестиции – зависимые проекты Нужно учитывать какие дополнительные инвестиции и расходы на других предприятиях холдинга

- 48. 4. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСУОЙ ЭФФЕКТИВНОСТИ NPV IRR DPBP Inv, PVI PI BEP

- 49. NPV NPV – есть дисконтированная сумма чистых денежных потоков за все периоды расчетного горизонта проекта. Зависит

- 50. NPV При расчетах с разными длительностями периодов следует пересчитывать ставки дисконтирования, пользуясь мультипликативным свойством индексов дисконтирования.

- 51. IRR Значение ставки дисконтирования, при которой NPV становится равной нулю, называется внутренней нормой доходности (Internal Rate

- 52. IRR Для регулярного денежного потока IRR всегда существует и при том единственный. Более того, в этом

- 53. DPBP Дисконтированный срок окупаемости (DPBP) равен тому времени, после которого NPV становится равным нулю. В общем

- 54. DPBP Пример расчета срока окупаемости бензоколонки, требующей ремонта на шестой год на сумму 600 000 долл.

- 55. В некоторых случаях DPBP (как и IRR) не существует или имеет несколько значений, но несмотря на

- 56. Inv, PVI Необходимо максимально точно учитывать инвестиционные затраты. К инвестициям будем относить все затраты, необходимые для

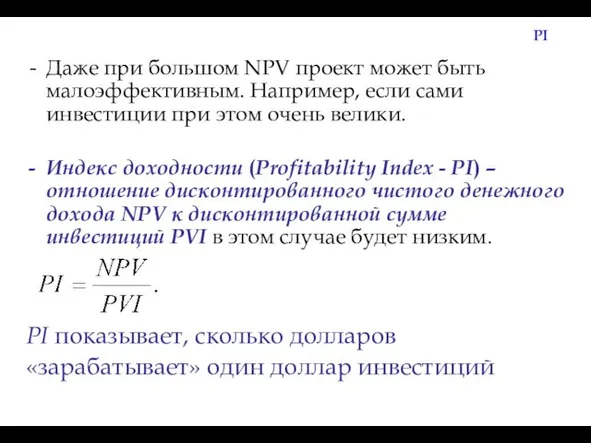

- 57. PI Даже при большом NPV проект может быть малоэффективным. Например, если сами инвестиции при этом очень

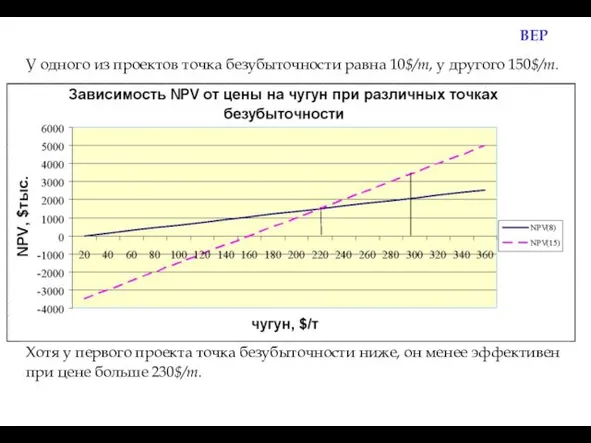

- 58. BEP Если NPV при некотором значении переменной обращается в нуль, то это значение называется точкой безубыточности

- 59. BEP У одного из проектов точка безубыточности равна 10$/т, у другого 150$/т. Хотя у первого проекта

- 60. 5. АНАЛИЗ РИСКОВ Устойчивость проекта Анализ чувствительности или сценарии?

- 61. Устойчивость проекта Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров от заложенных значений. Рекомендуется

- 62. Анализ чувствительности или сценарии? Анализ чувствительности по параметру – это оценка независимости проекта от этого параметра.

- 63. Анализ чувствительности или сценарии? Пример: проект чувствителен к цене на руду При падении цены на 8%

- 65. Скачать презентацию

Цель:

Присылайте нам правильно рассчитанные, оформленные и описанные проекты

Идея:

Для правильной оценки и

Цель:

Присылайте нам правильно рассчитанные, оформленные и описанные проекты

Идея:

Для правильной оценки и

0. Место оценки эффективности в разработке проекта

Инвестиционный процесс

Стадии разработки проекта

Что

0. Место оценки эффективности в разработке проекта

Инвестиционный процесс

Стадии разработки проекта

Что

Управление инвестициями

Инвестиционный процесс

Набор всех

предлагаемых

проектов

Портфель

инвестиций

Новые

проекты

Закрытые

проекты

Требования к новым проектам:

1.

Управление инвестициями

Инвестиционный процесс

Набор всех

предлагаемых

проектов

Портфель

инвестиций

Новые

проекты

Закрытые

проекты

Требования к новым проектам:

1.

Разграничение ответственности в холдинге:

Инвестиционный процесс

В качестве центров ответственности выступают определенные

Разграничение ответственности в холдинге:

Инвестиционный процесс

В качестве центров ответственности выступают определенные

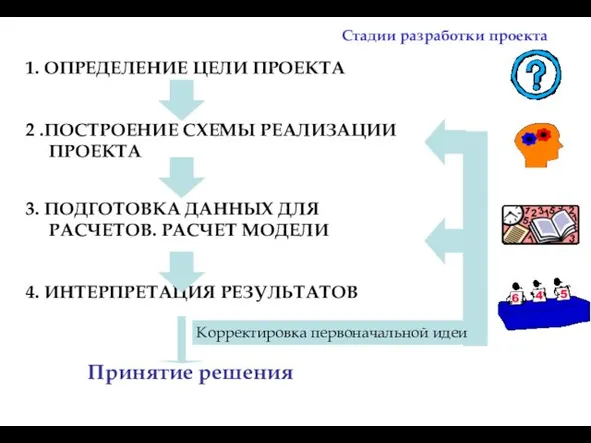

1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА

2 .ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА

3. ПОДГОТОВКА ДАННЫХ

1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА

2 .ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА

3. ПОДГОТОВКА ДАННЫХ

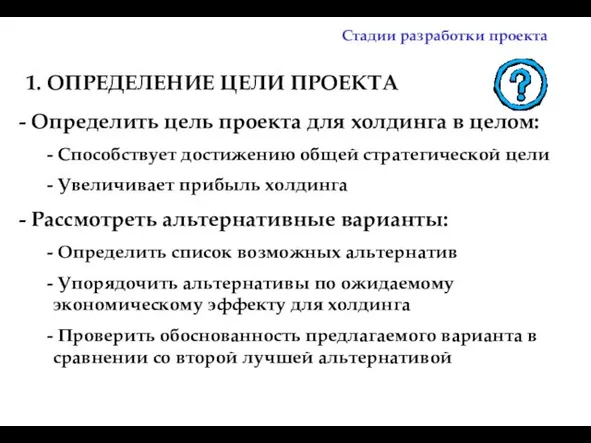

1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА

Определить цель проекта для холдинга в целом:

1. ОПРЕДЕЛЕНИЕ ЦЕЛИ ПРОЕКТА

Определить цель проекта для холдинга в целом:

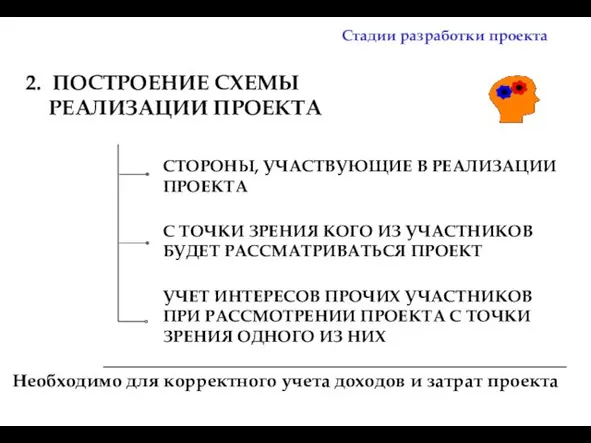

2. ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА

СТОРОНЫ, УЧАСТВУЮЩИЕ В РЕАЛИЗАЦИИ ПРОЕКТА

С ТОЧКИ ЗРЕНИЯ

2. ПОСТРОЕНИЕ СХЕМЫ РЕАЛИЗАЦИИ ПРОЕКТА

СТОРОНЫ, УЧАСТВУЮЩИЕ В РЕАЛИЗАЦИИ ПРОЕКТА

С ТОЧКИ ЗРЕНИЯ

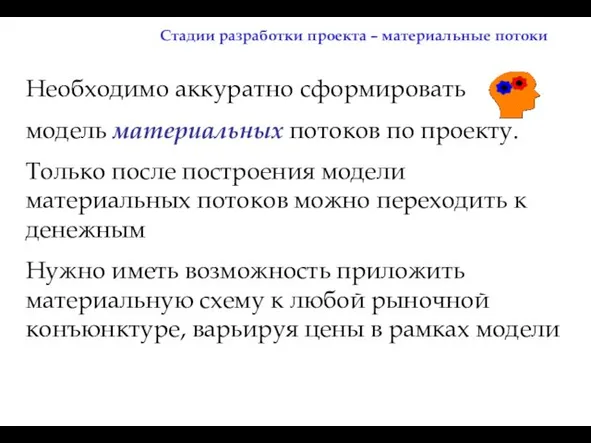

Необходимо аккуратно сформировать

модель материальных потоков по проекту.

Только после построения

Необходимо аккуратно сформировать

модель материальных потоков по проекту.

Только после построения

Стадии разработки проекта – материальные потоки

Такой подход позволяет оценивать

проект не

Стадии разработки проекта – материальные потоки

Такой подход позволяет оценивать

проект не

3. ПОДГОТОВКА ДАННЫХ ДЛЯ РАСЧЕТОВ. РАСЧЕТ МОДЕЛИ

ВРЕМЕННОЙ ГРАФИК РЕАЛИЗАЦИИ ПРОЕКТА

ДОХОДЫ (ВЫРУЧКА

3. ПОДГОТОВКА ДАННЫХ ДЛЯ РАСЧЕТОВ. РАСЧЕТ МОДЕЛИ

ВРЕМЕННОЙ ГРАФИК РЕАЛИЗАЦИИ ПРОЕКТА

ДОХОДЫ (ВЫРУЧКА

3. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ (ОЦЕНКА ЭФФЕКТИВНОСТИ)

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

ОЦЕНКА ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ

ОЦЕНКА РИСКОВ

Рассмотрение приростов

3. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ (ОЦЕНКА ЭФФЕКТИВНОСТИ)

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

ОЦЕНКА ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ

ОЦЕНКА РИСКОВ

Рассмотрение приростов

Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли

Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли

Перерасход инвестиций

Не учтена инфляция

Запутанная модель

Не учтен размер рынка

Не учтена холдинговая структура

Перерасход инвестиций

Не учтена инфляция

Запутанная модель

Не учтен размер рынка

Не учтена холдинговая структура

1. МЕТОДИКА РАСЧЕТА ЭКОНОМИЧЕСКИХ ЭФФЕКТОВ

Общие принципы

Варианты проектов «в поле» и

1. МЕТОДИКА РАСЧЕТА ЭКОНОМИЧЕСКИХ ЭФФЕКТОВ

Общие принципы

Варианты проектов «в поле» и

Как вложения, так и возврат средств, как правило, растянуты во времени,

Как вложения, так и возврат средств, как правило, растянуты во времени,

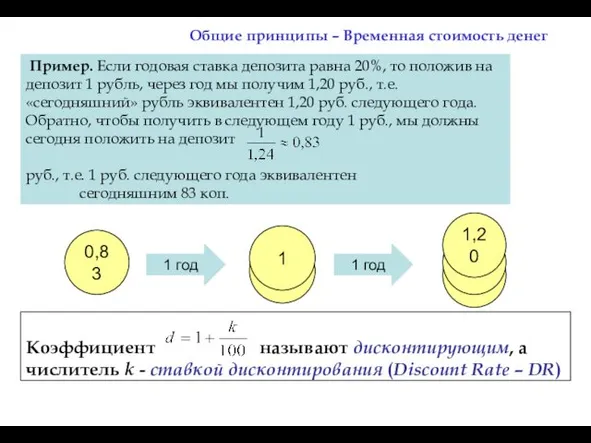

Пример. Если годовая ставка депозита равна 20%, то положив на

Пример. Если годовая ставка депозита равна 20%, то положив на

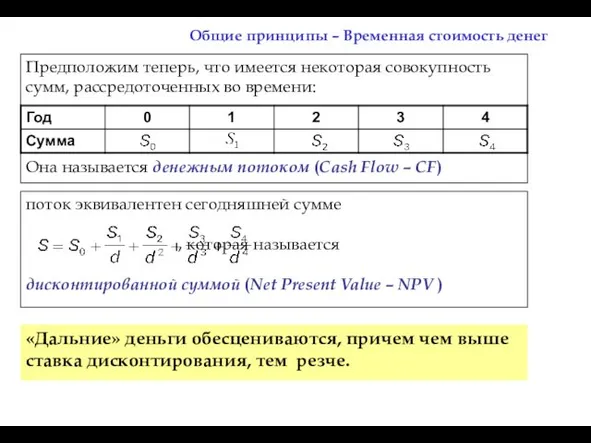

Предположим теперь, что имеется некоторая совокупность сумм, рассредоточенных во времени:

Она называется

Предположим теперь, что имеется некоторая совокупность сумм, рассредоточенных во времени:

Она называется

NPV определяется ставкой дисконтирования.

В этом примере при 7% проекты эквивалентны.

Особенностью

NPV определяется ставкой дисконтирования.

В этом примере при 7% проекты эквивалентны.

Особенностью

Проект «в чистом поле»

Проект на действующем предприятии

Типы инвестиционных проектов

Проект «в чистом поле»

Проект на действующем предприятии

Типы инвестиционных проектов

Проект «в чистом поле»

Предприятие = проект

При расчете эффективности проекта используется метод

Проект «в чистом поле»

Предприятие = проект

При расчете эффективности проекта используется метод

Проект на действующем предприятии

Предприятие ≠ проект

Эффективность проекта на действующем предприятии определяется

Проект на действующем предприятии

Предприятие ≠ проект

Эффективность проекта на действующем предприятии определяется

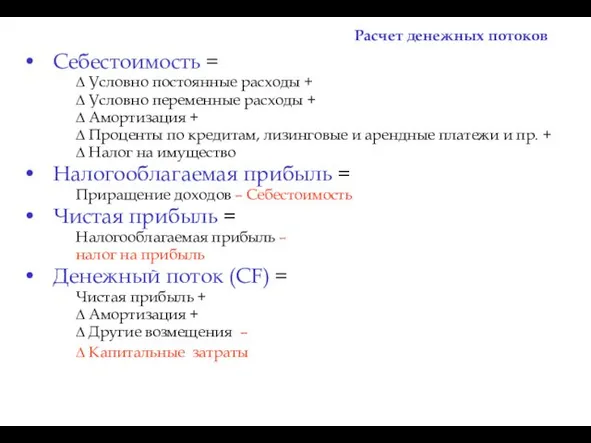

Себестоимость =

∆ Условно постоянные расходы +

∆ Условно переменные расходы

Себестоимость =

∆ Условно постоянные расходы +

∆ Условно переменные расходы

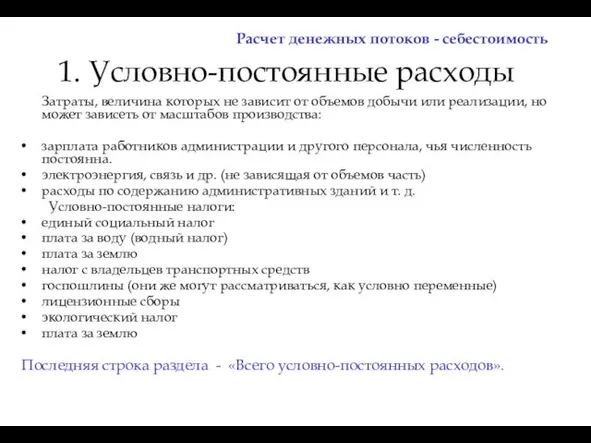

Расчет денежных потоков - себестоимость

1. Условно-постоянные расходы

Затраты, величина которых не

Расчет денежных потоков - себестоимость

1. Условно-постоянные расходы

Затраты, величина которых не

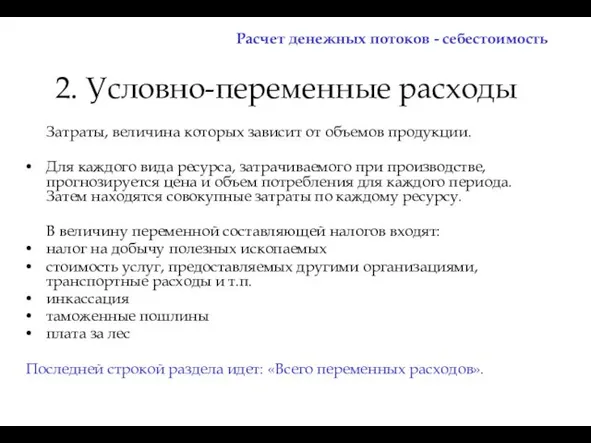

Затраты, величина которых зависит от объемов продукции.

Для каждого вида ресурса,

Затраты, величина которых зависит от объемов продукции.

Для каждого вида ресурса,

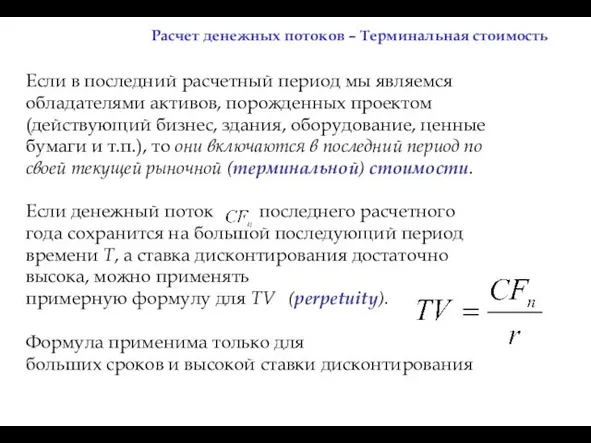

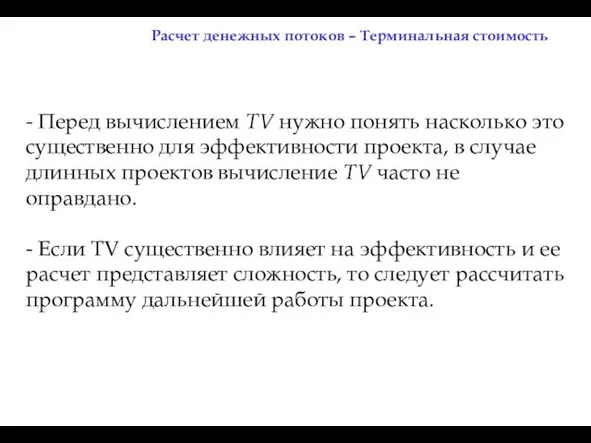

Расчет денежных потоков – Терминальная стоимость

Если в последний расчетный период мы

Расчет денежных потоков – Терминальная стоимость

Если в последний расчетный период мы

Расчет денежных потоков – Терминальная стоимость

- Перед вычислением TV нужно понять

Расчет денежных потоков – Терминальная стоимость

- Перед вычислением TV нужно понять

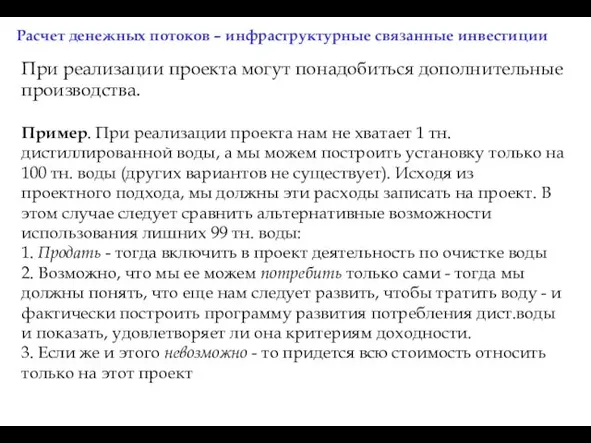

Расчет денежных потоков – инфраструктурные связанные инвестиции

При реализации проекта могут понадобиться

Расчет денежных потоков – инфраструктурные связанные инвестиции

При реализации проекта могут понадобиться

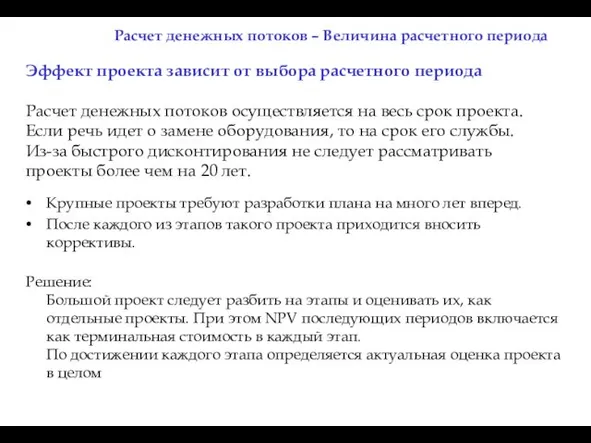

Эффект проекта зависит от выбора расчетного периода

Расчет денежных потоков осуществляется

Эффект проекта зависит от выбора расчетного периода

Расчет денежных потоков осуществляется

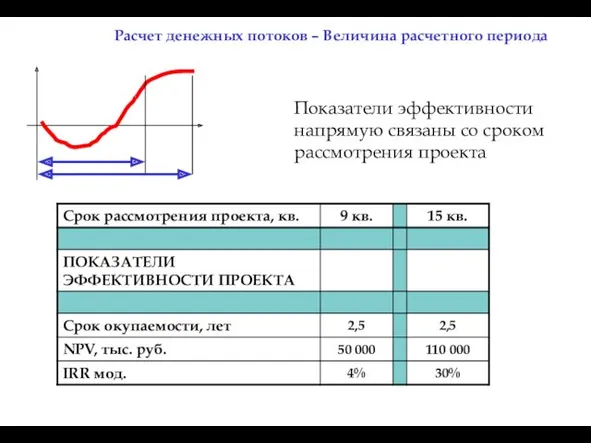

Показатели эффективности напрямую связаны со сроком рассмотрения проекта

Расчет денежных потоков –

Показатели эффективности напрямую связаны со сроком рассмотрения проекта

Расчет денежных потоков –

Предприятие в составе холдинга может поставлять и закупать продукцию по внутренним

Предприятие в составе холдинга может поставлять и закупать продукцию по внутренним

Себестоимость 200 р.

Рыночная цена 500 р.

Объем 100 единиц

Эффект:

(500-200)*100=30 000

Цена продукции 1000

Себестоимость 200 р.

Рыночная цена 500 р.

Объем 100 единиц

Эффект:

(500-200)*100=30 000

Цена продукции 1000

2. ПРОГНОЗ ПАРАМЕТРОВ ПРОЕКТА

План выхода на проектную мощность

Возможность сбыта

Резерв – непредвиденные

2. ПРОГНОЗ ПАРАМЕТРОВ ПРОЕКТА

План выхода на проектную мощность

Возможность сбыта

Резерв – непредвиденные

Необходимо учитывать график выхода проекта на запланированный объем продаж (проектную мощность)

План

Необходимо учитывать график выхода проекта на запланированный объем продаж (проектную мощность)

План

При описании объемов реализации желательно ориентироваться на обеспеченный (принимаемый рынком) объем

При описании объемов реализации желательно ориентироваться на обеспеченный (принимаемый рынком) объем

Учет всех особенностей работы оборудования – необходимость и сроки капремонтов, непредвиденные

Учет всех особенностей работы оборудования – необходимость и сроки капремонтов, непредвиденные

Макроэкономические показатели и прогнозы: мировые и внутренние цены на сырье и

Макроэкономические показатели и прогнозы: мировые и внутренние цены на сырье и

В холдинге существуют ответственные за прогнозирование структуры: Департамент по маркетингу и

В холдинге существуют ответственные за прогнозирование структуры: Департамент по маркетингу и

Не следует прекращать работу над проектом, если прогнозы недоступны разработчику в

Не следует прекращать работу над проектом, если прогнозы недоступны разработчику в

3. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ

Виды затрат

Непредвиденные затраты

Связанные инвестиции

Ликвидационная стоимость

3. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ

Виды затрат

Непредвиденные затраты

Связанные инвестиции

Ликвидационная стоимость

Виды затрат в составе инвестиций

Капитальные инвестзатраты (CAPEX)

Операционные инвестзатраты (OPEX)

Расходы на оборудование,

Виды затрат в составе инвестиций

Капитальные инвестзатраты (CAPEX)

Операционные инвестзатраты (OPEX)

Расходы на оборудование,

Виды затрат

Все расчеты по инвестициям будущих периодов нужно вести с учетом

Виды затрат

Все расчеты по инвестициям будущих периодов нужно вести с учетом

Непредвиденные затраты

При планировании объема инвестиций следует заложить резерв (рекомендуется 10-20%) на

Непредвиденные затраты

При планировании объема инвестиций следует заложить резерв (рекомендуется 10-20%) на

Непредвиденные затраты – ПИР

Мы рекомендуем всегда проводить ПИР

Если NPV проекта зависит

Непредвиденные затраты – ПИР

Мы рекомендуем всегда проводить ПИР

Если NPV проекта зависит

Связанные инвестиции – будущие выплаты

При оценке потоков денежных средств по

Связанные инвестиции – будущие выплаты

При оценке потоков денежных средств по

Ликвидационная стоимость

Некоторые проекты требуют по завершении или начиная с некоторого момента

Ликвидационная стоимость

Некоторые проекты требуют по завершении или начиная с некоторого момента

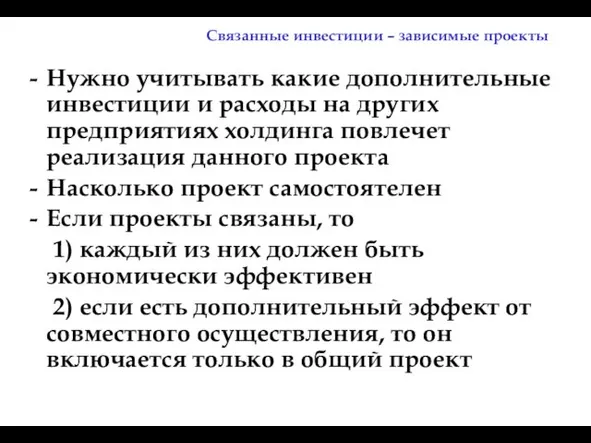

Связанные инвестиции – зависимые проекты

Нужно учитывать какие дополнительные инвестиции и

Связанные инвестиции – зависимые проекты

Нужно учитывать какие дополнительные инвестиции и

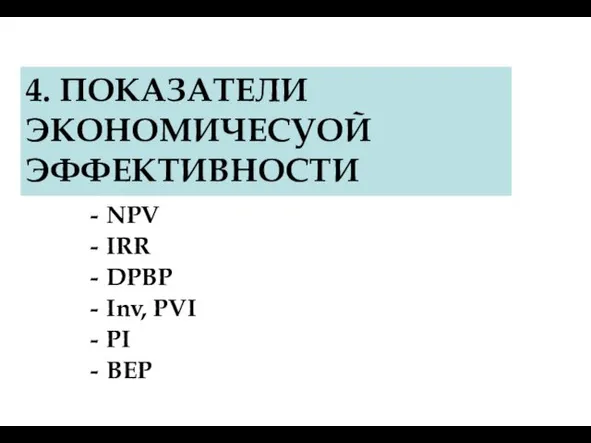

4. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСУОЙ ЭФФЕКТИВНОСТИ

NPV

IRR

DPBP

Inv, PVI

PI

BEP

4. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСУОЙ ЭФФЕКТИВНОСТИ

NPV

IRR

DPBP

Inv, PVI

PI

BEP

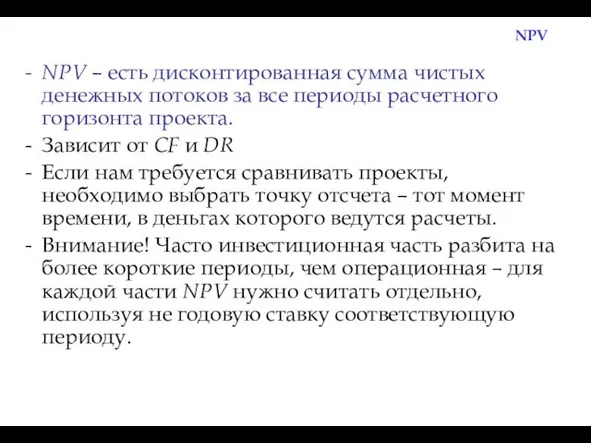

NPV

NPV – есть дисконтированная сумма чистых денежных потоков за все

NPV

NPV – есть дисконтированная сумма чистых денежных потоков за все

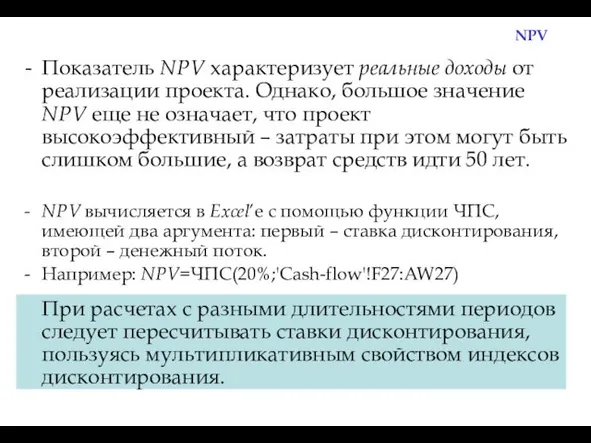

NPV

При расчетах с разными длительностями периодов следует пересчитывать ставки дисконтирования,

NPV

При расчетах с разными длительностями периодов следует пересчитывать ставки дисконтирования,

IRR

Значение ставки дисконтирования, при которой NPV становится равной нулю, называется

IRR

Значение ставки дисконтирования, при которой NPV становится равной нулю, называется

IRR

Для регулярного денежного потока IRR всегда существует и при том

IRR

Для регулярного денежного потока IRR всегда существует и при том

DPBP

Дисконтированный срок окупаемости (DPBP) равен тому времени, после которого NPV

DPBP

Дисконтированный срок окупаемости (DPBP) равен тому времени, после которого NPV

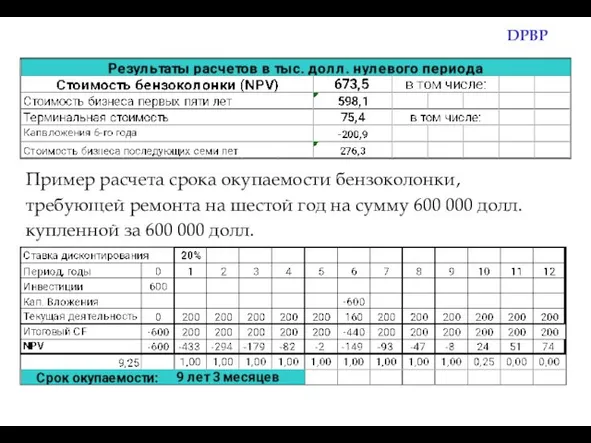

DPBP

Пример расчета срока окупаемости бензоколонки,

требующей ремонта на шестой год на

DPBP

Пример расчета срока окупаемости бензоколонки,

требующей ремонта на шестой год на

В некоторых случаях DPBP (как и IRR) не существует или имеет

В некоторых случаях DPBP (как и IRR) не существует или имеет

Inv, PVI

Необходимо максимально точно учитывать инвестиционные затраты.

К инвестициям будем относить

Inv, PVI

Необходимо максимально точно учитывать инвестиционные затраты.

К инвестициям будем относить

PI

Даже при большом NPV проект может быть малоэффективным. Например, если

PI

Даже при большом NPV проект может быть малоэффективным. Например, если

BEP

Если NPV при некотором значении переменной обращается в нуль, то

BEP

Если NPV при некотором значении переменной обращается в нуль, то

BEP

У одного из проектов точка безубыточности равна 10$/т, у другого

BEP

У одного из проектов точка безубыточности равна 10$/т, у другого

5. АНАЛИЗ РИСКОВ

Устойчивость проекта

Анализ чувствительности или сценарии?

5. АНАЛИЗ РИСКОВ

Устойчивость проекта

Анализ чувствительности или сценарии?

Устойчивость проекта

Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров

Устойчивость проекта

Выходные показатели проекта могут существенно измениться при отклонении отдельных параметров

Анализ чувствительности или сценарии?

Анализ чувствительности по параметру – это оценка независимости

Анализ чувствительности или сценарии?

Анализ чувствительности по параметру – это оценка независимости

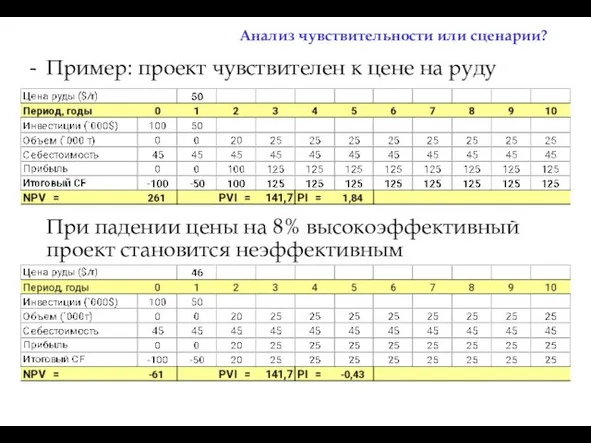

Анализ чувствительности или сценарии?

Пример: проект чувствителен к цене на руду

При падении

Анализ чувствительности или сценарии?

Пример: проект чувствителен к цене на руду

При падении

Город Калинов и его обитатели

Город Калинов и его обитатели Новые технологии лечения кариеса и твердых тканей зубов

Новые технологии лечения кариеса и твердых тканей зубов Квест- игра В поисках Антарктиды для старшей группы (формирование элементарных математических представлений)

Квест- игра В поисках Антарктиды для старшей группы (формирование элементарных математических представлений) Механизм запросов

Механизм запросов Общешкольное родительское собрание Права детей - ответственность родителей

Общешкольное родительское собрание Права детей - ответственность родителей Мировая экономика

Мировая экономика Анатомо-физиологические особенности строения полости рта в возрастном аспекте

Анатомо-физиологические особенности строения полости рта в возрастном аспекте Нетрадиционное оборудование для здоровьесберегающих технологий

Нетрадиционное оборудование для здоровьесберегающих технологий Конкурсная работа: Роль книги в моей жизни

Конкурсная работа: Роль книги в моей жизни презентация к уроку по теме Основания

презентация к уроку по теме Основания О работе Молодежного парламента при Совете депутатов муниципального образования Киясовский район

О работе Молодежного парламента при Совете депутатов муниципального образования Киясовский район История русского театра

История русского театра Поделка Козочки

Поделка Козочки Имена прилагательные в загадках

Имена прилагательные в загадках Василий Иванович Трофимов

Василий Иванович Трофимов Презентация к урокам русского языка и окружающего мира Загадки про овощи

Презентация к урокам русского языка и окружающего мира Загадки про овощи Презентация Длинные волосы - в этом что-то есть (часть 1)

Презентация Длинные волосы - в этом что-то есть (часть 1) Конспект непосредственно образовательной деятельности с использованием ЦОР Большое космическое путешествие (Презентация)

Конспект непосредственно образовательной деятельности с использованием ЦОР Большое космическое путешествие (Презентация) Анатомия Интернета вещей

Анатомия Интернета вещей Род и семья, презентация к уроку

Род и семья, презентация к уроку Почитай отца твоего.

Почитай отца твоего. Группа компаний Мелком

Группа компаний Мелком Режим работы водителя. Соглашение AETR

Режим работы водителя. Соглашение AETR презентация Использование рукавиц в разных профессиях к проекту Кому нужны рукавицы?

презентация Использование рукавиц в разных профессиях к проекту Кому нужны рукавицы? Тест-презентация по теме Электролитическая диссоциация веществ. Реакции ионного обмена. 9 кл

Тест-презентация по теме Электролитическая диссоциация веществ. Реакции ионного обмена. 9 кл Угарный газ

Угарный газ Народы и религии мира. Хозяйственная деятельность населения

Народы и религии мира. Хозяйственная деятельность населения Материки

Материки