- ПБУ Оценочные обязательства, условные обязательства и условные активы

Содержание

- 2. Положение устанавливает порядок отражения условных фактов хозяйственной деятельности и их последствий в бухгалтерской отчетности коммерческих организаций

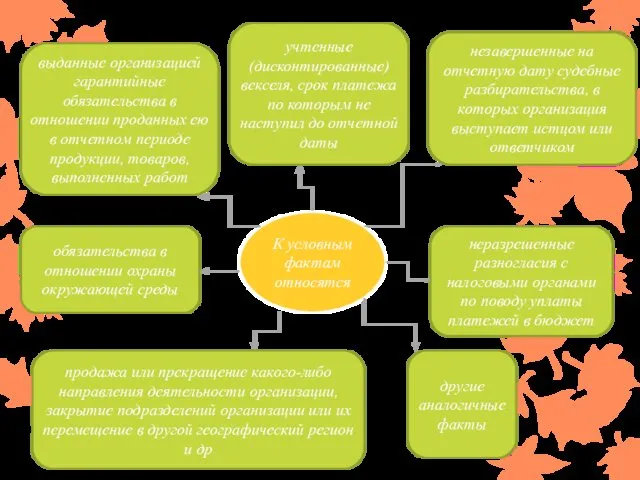

- 3. К условным фактам относятся незавершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или

- 4. Не относятся к условным фактам снижение или увеличение стоимости материально-производственных запасов и финансовых вложений организации на

- 5. Отражение последствий условных фактов в бухгалтерской отчетности организации Все существенные последствия условных фактов подлежат отражению в

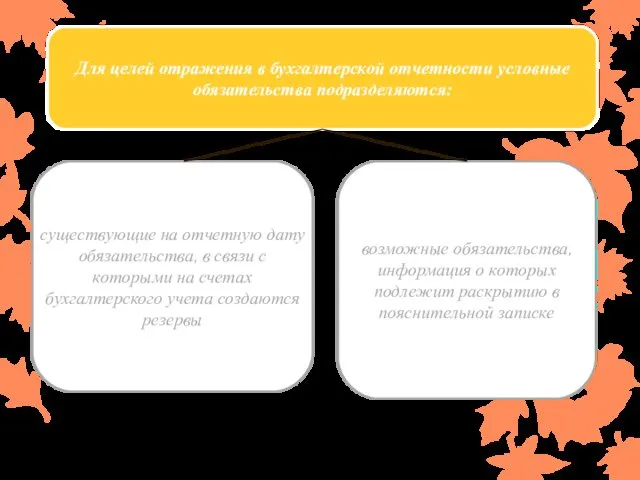

- 6. Для целей отражения в бухгалтерской отчетности условные обязательства подразделяются: существующие на отчетную дату обязательства, в связи

- 7. Организация создает резервы в связи с существующими на отчетную дату обязательствами организации, в отношении величины либо

- 8. Оценка последствий условных фактов Организация оценивает условные обязательства в денежном выражении. Условные активы для целей настоящего

- 9. При дисконтировании величина резерва рассчитывается как произведение величины подлежащего погашению обязательства на коэффициент дисконтирования соответствующего года.

- 10. При оценке величины условного обязательства организация может принять в расчет сумму встречного требования или сумму требования

- 11. Раскрытие информации о последствиях условных фактов в бухгалтерской отчетности организации По каждому условному обязательству раскрывается следующая

- 12. Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период в

- 14. Скачать презентацию

Положение устанавливает порядок отражения условных фактов хозяйственной деятельности и их последствий

К условным фактам относятся

незавершенные на отчетную дату судебные разбирательства, в которых

К условным фактам относятся

незавершенные на отчетную дату судебные разбирательства, в которых

Не относятся к условным фактам снижение или увеличение стоимости материально-производственных запасов

Отражение последствий условных фактов

в бухгалтерской отчетности организации

Все существенные последствия условных фактов

Отражение последствий условных фактов

в бухгалтерской отчетности организации

Все существенные последствия условных фактов

Для целей отражения в бухгалтерской отчетности условные обязательства подразделяются:

существующие на отчетную

Для целей отражения в бухгалтерской отчетности условные обязательства подразделяются:

существующие на отчетную

Организация создает резервы в связи с существующими на отчетную дату обязательствами

Организация создает резервы в связи с существующими на отчетную дату обязательствами

Оценка последствий условных фактов

Организация оценивает условные обязательства в денежном выражении.

Условные

Оценка последствий условных фактов

Организация оценивает условные обязательства в денежном выражении.

Условные

При дисконтировании величина резерва рассчитывается как произведение величины подлежащего погашению обязательства

При дисконтировании величина резерва рассчитывается как произведение величины подлежащего погашению обязательства

При оценке величины условного обязательства организация может принять в расчет сумму

При оценке величины условного обязательства организация может принять в расчет сумму

Раскрытие информации о последствиях

условных фактов в бухгалтерской отчетности организации

По каждому условному

Раскрытие информации о последствиях

условных фактов в бухгалтерской отчетности организации

По каждому условному

Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности

Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности

Скорые фильтры. Потери напора при промывке фильтра

Скорые фильтры. Потери напора при промывке фильтра Технополисы и технопарки современного мира

Технополисы и технопарки современного мира программа индивидуальная

программа индивидуальная Презентация по внеурочной деятельности Уроки ОРИГАМИ как средство активизации творческого потенциала учащихся

Презентация по внеурочной деятельности Уроки ОРИГАМИ как средство активизации творческого потенциала учащихся Презентация Шахматы в жизни великих людей

Презентация Шахматы в жизни великих людей Система учёта электроэнергии Меркурий SPRINT и счётчики Меркурий 208 и 238 с модемами PLC-III и RF-868

Система учёта электроэнергии Меркурий SPRINT и счётчики Меркурий 208 и 238 с модемами PLC-III и RF-868 Фотоотчёт по посещению храма Спас на крови

Фотоотчёт по посещению храма Спас на крови Елементна база комп‘ютерної електроніки та аналогові електронні пристрої. Напівпровідникові діоди. (Тема 1.1)

Елементна база комп‘ютерної електроніки та аналогові електронні пристрої. Напівпровідникові діоди. (Тема 1.1) 9 класс. Консультация Деятельность

9 класс. Консультация Деятельность Класс Земноводные, или амфибии

Класс Земноводные, или амфибии Передача цифровых сигналов в РРЛ и ССП. Технические характеристики РРС Р-169

Передача цифровых сигналов в РРЛ и ССП. Технические характеристики РРС Р-169 Нелинейно-оптическая диагностика сегнетоэлектрических тонких пленок и наноструктур для микроэлектроники

Нелинейно-оптическая диагностика сегнетоэлектрических тонких пленок и наноструктур для микроэлектроники Җомга күчтәнәче

Җомга күчтәнәче Чугуны. Виды чугунов. химическое сопротивление чугунов

Чугуны. Виды чугунов. химическое сопротивление чугунов Призначення, класифікація та характеристики МП. Архітектура і програмна модель МП І8086

Призначення, класифікація та характеристики МП. Архітектура і програмна модель МП І8086 Электрооборудование промышленности и электроснабжение. Электроустановки диэлектрического нагрева. (Тема 2.3)

Электрооборудование промышленности и электроснабжение. Электроустановки диэлектрического нагрева. (Тема 2.3) Управление личными финансами. Психология денег. (Лекция 2)

Управление личными финансами. Психология денег. (Лекция 2) Презентация Домашние птицы

Презентация Домашние птицы Часы

Часы Стадии супружеских отношений

Стадии супружеских отношений Потребитель и его права

Потребитель и его права Стихотворения А.С. Пушкина Уж небо осенью дышало, В тот год осенняя погода, Опрятней модного паркета

Стихотворения А.С. Пушкина Уж небо осенью дышало, В тот год осенняя погода, Опрятней модного паркета Analogies for electricity. Electricity – fundamentals

Analogies for electricity. Electricity – fundamentals Механизм дыхания

Механизм дыхания Презентация Пословицы и поговорки о чае и чаепитии

Презентация Пословицы и поговорки о чае и чаепитии Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8 Влияние физической культуры на организм детей

Влияние физической культуры на организм детей Использование нетрадиционного оборудования в работе с детьми в условиях интерната.

Использование нетрадиционного оборудования в работе с детьми в условиях интерната.