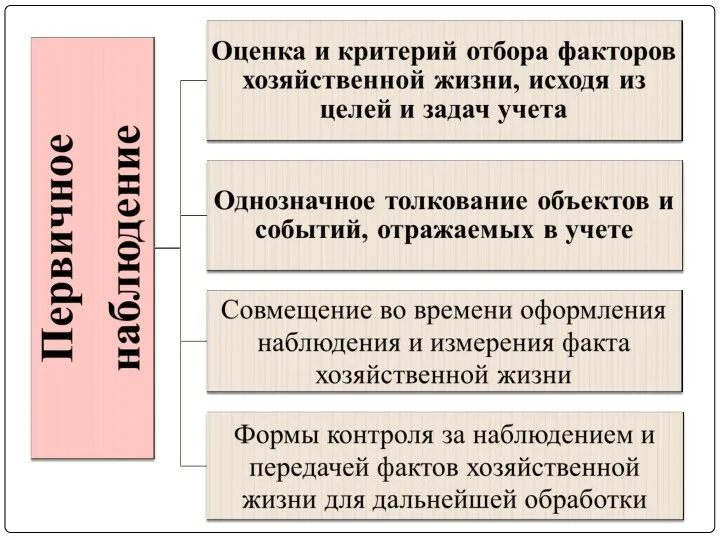

- Первичное наблюдение и инвентаризация. Оценка объектов учета

Содержание

- 2. Инструкция по инвентаризации активов и обязательств Постановление Минфина РБ от 30.11.2007 № 180 (ред. от 22.04.2010

- 5. Хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского

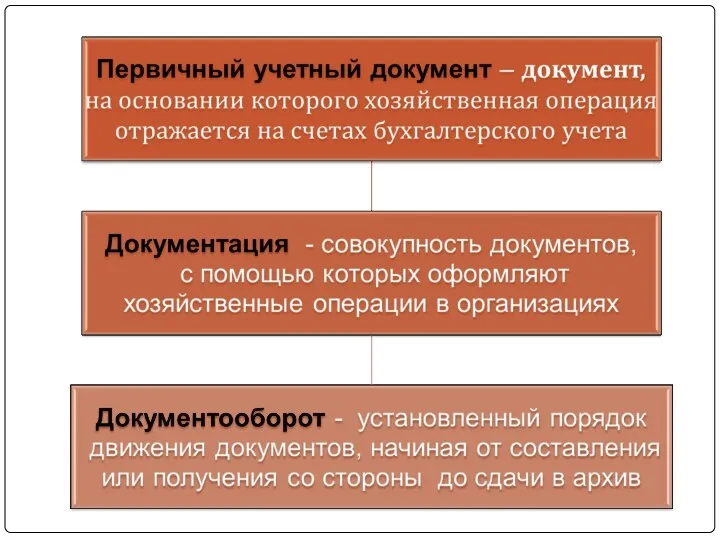

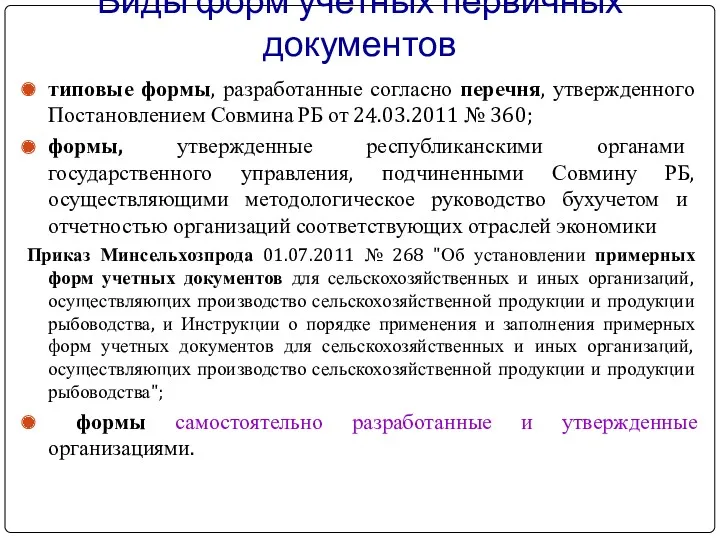

- 6. Виды форм учетных первичных документов типовые формы, разработанные согласно перечня, утвержденного Постановлением Совмина РБ от 24.03.2011

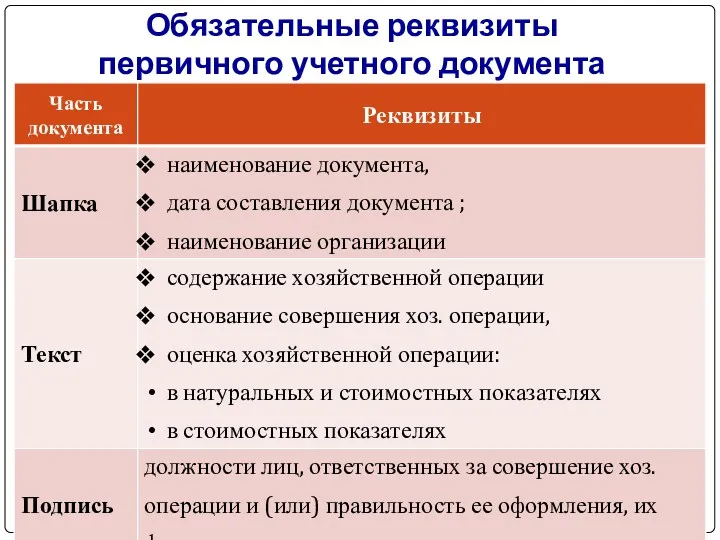

- 7. Обязательные реквизиты первичного учетного документа

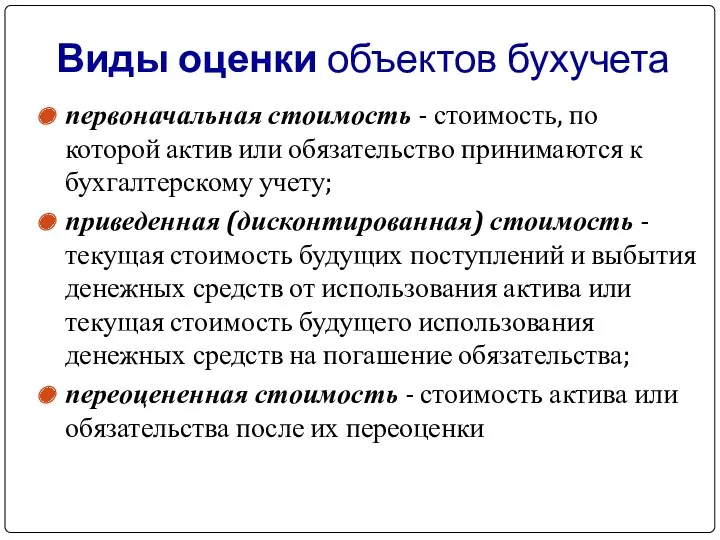

- 8. Виды оценки объектов бухучета первоначальная стоимость - стоимость, по которой актив или обязательство принимаются к бухгалтерскому

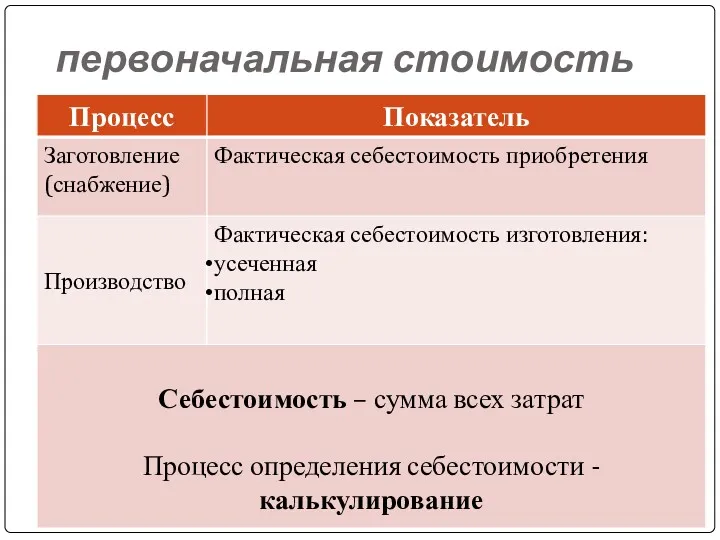

- 9. первоначальная стоимость

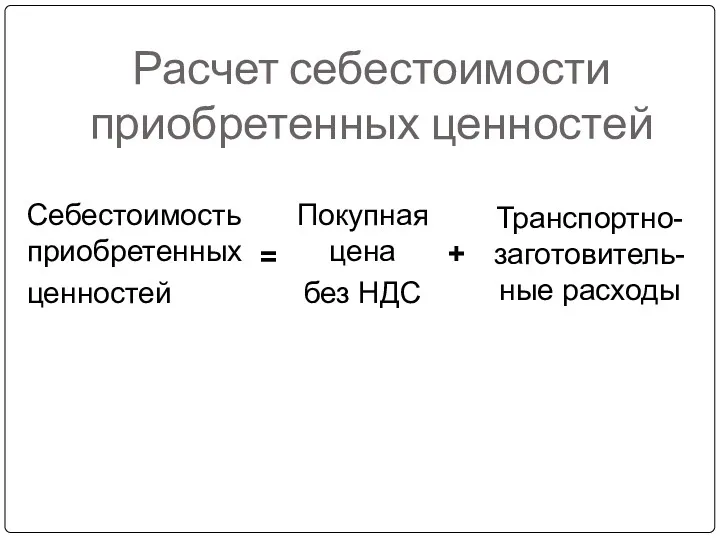

- 10. Расчет себестоимости приобретенных ценностей

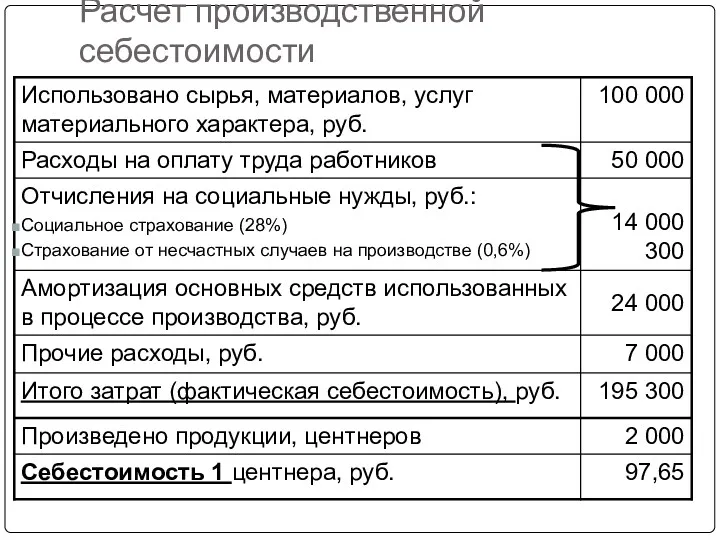

- 11. Расчет производственной себестоимости

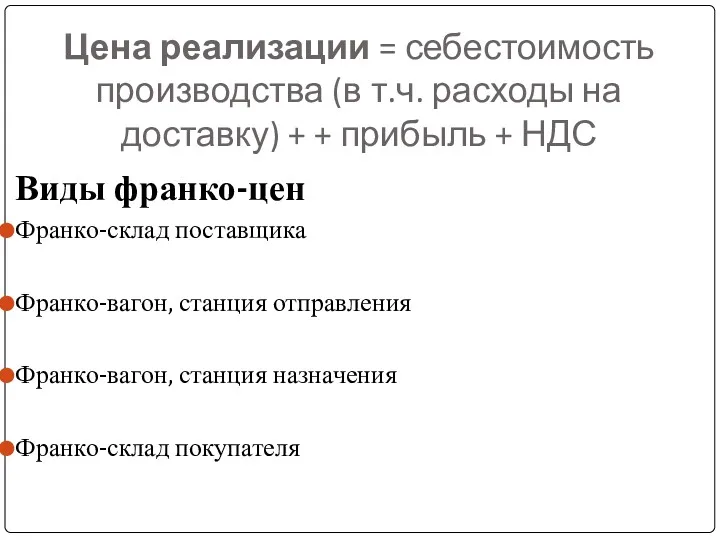

- 12. Цена реализации = себестоимость производства (в т.ч. расходы на доставку) + + прибыль + НДС Виды

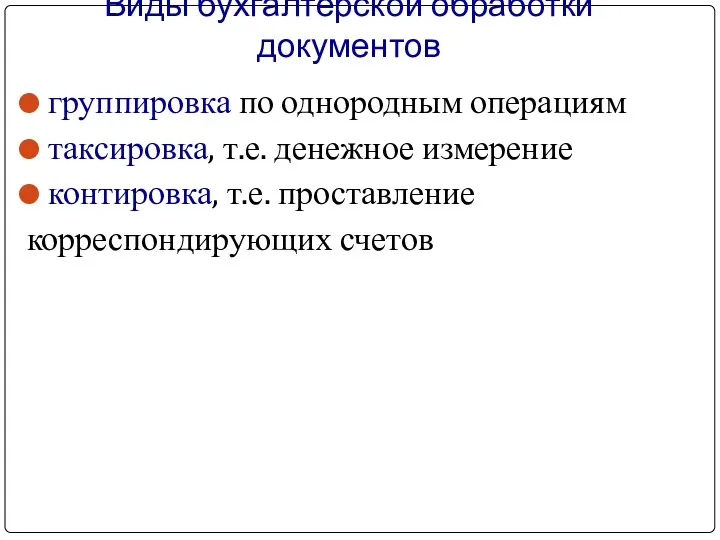

- 13. Виды бухгалтерской обработки документов группировка по однородным операциям таксировка, т.е. денежное измерение контировка, т.е. проставление корреспондирующих

- 14. Виды исправлений бухгалтерских ошибок

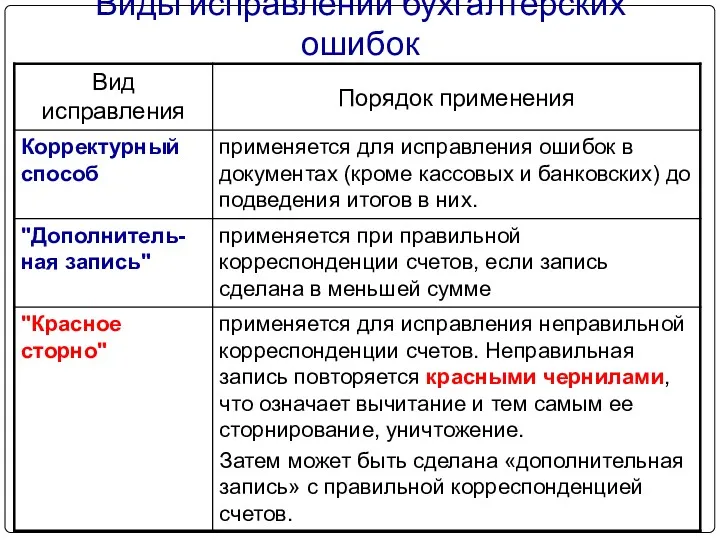

- 15. Корректурный способ Исправленному верить 2 (два ) _______ Иванов 21.04.2014 Отпущено 1 (одно) наименования

- 16. «Дополнительная запись» Хозяйственная операция: Поступили материалы от поставщика в количестве 3-х штук стоимостью 200 000 руб.

- 17. «Красное сторно» Хозяйственная операция: Поступили материалы (строительные) от поставщика на ремонт фермы в количестве 30 едениц

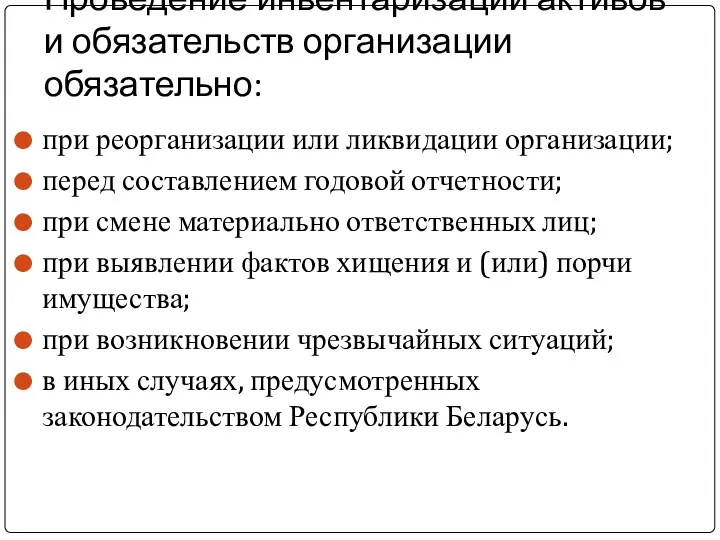

- 18. Проведение инвентаризации активов и обязательств организации обязательно: при реорганизации или ликвидации организации; перед составлением годовой отчетности;

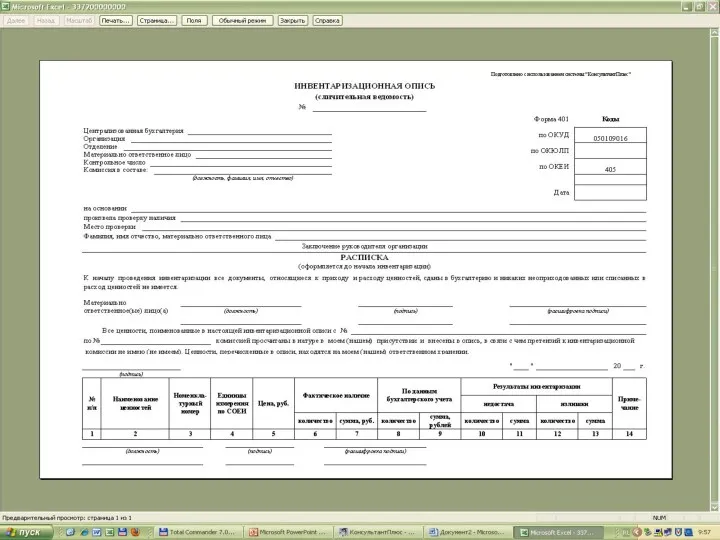

- 19. Документальное оформление процесса инвентаризации

- 22. Скачать презентацию

Инструкция по инвентаризации активов и обязательств

Постановление Минфина РБ от 30.11.2007

Инструкция по инвентаризации активов и обязательств Постановление Минфина РБ от 30.11.2007

Хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места

Хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места

Виды форм учетных первичных документов

типовые формы, разработанные согласно перечня, утвержденного Постановлением

Виды форм учетных первичных документов

типовые формы, разработанные согласно перечня, утвержденного Постановлением

Обязательные реквизиты

первичного учетного документа

Обязательные реквизиты

первичного учетного документа

Виды оценки объектов бухучета

первоначальная стоимость - стоимость, по которой актив или

Виды оценки объектов бухучета

первоначальная стоимость - стоимость, по которой актив или

первоначальная стоимость

первоначальная стоимость

Расчет себестоимости приобретенных ценностей

Расчет себестоимости приобретенных ценностей

Расчет производственной себестоимости

Расчет производственной себестоимости

Цена реализации = себестоимость производства (в т.ч. расходы на доставку) +

Цена реализации = себестоимость производства (в т.ч. расходы на доставку) +

Виды бухгалтерской обработки документов

группировка по однородным операциям

таксировка, т.е. денежное измерение

контировка, т.е.

Виды бухгалтерской обработки документов

группировка по однородным операциям

таксировка, т.е. денежное измерение

контировка, т.е.

Виды исправлений бухгалтерских ошибок

Виды исправлений бухгалтерских ошибок

Корректурный способ

Исправленному верить

2 (два ) _______ Иванов 21.04.2014

Корректурный способ

Исправленному верить

2 (два ) _______ Иванов 21.04.2014

«Дополнительная запись»

Хозяйственная операция:

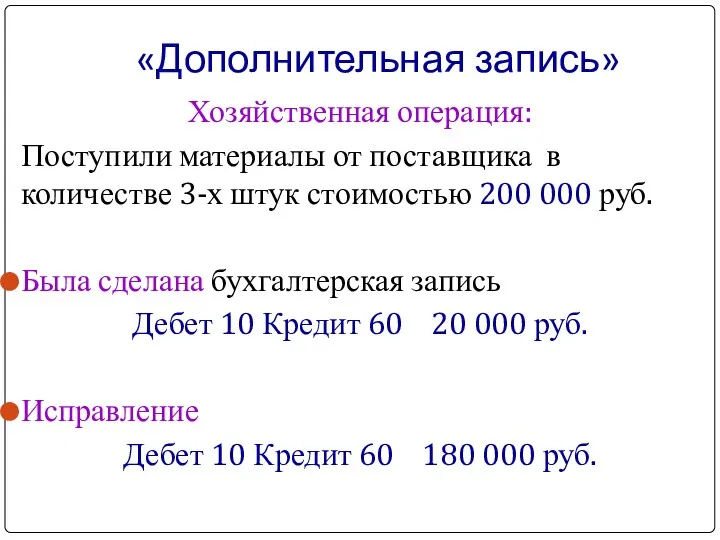

Поступили материалы от поставщика в количестве 3-х штук стоимостью

«Дополнительная запись»

Хозяйственная операция:

Поступили материалы от поставщика в количестве 3-х штук стоимостью

«Красное сторно»

Хозяйственная операция:

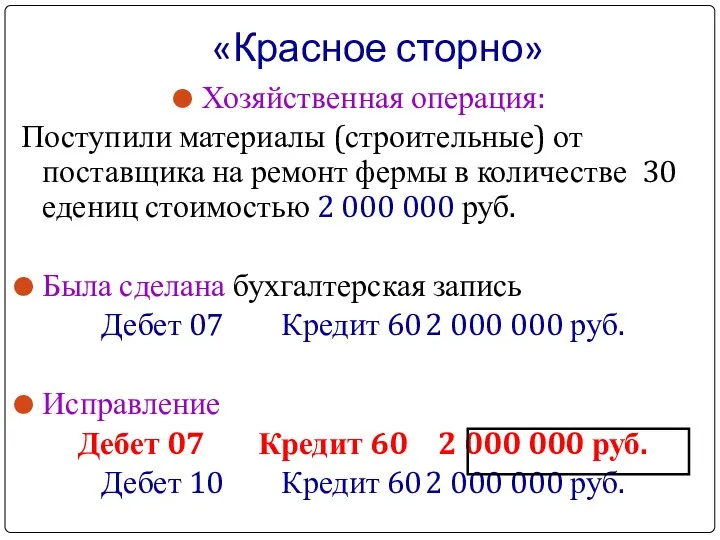

Поступили материалы (строительные) от поставщика на ремонт фермы

«Красное сторно»

Хозяйственная операция:

Поступили материалы (строительные) от поставщика на ремонт фермы

Проведение инвентаризации активов и обязательств организации обязательно:

при реорганизации или ликвидации организации;

перед

Проведение инвентаризации активов и обязательств организации обязательно:

при реорганизации или ликвидации организации;

перед

Документальное оформление процесса инвентаризации

Документальное оформление процесса инвентаризации

Психология учебной деятельности

Психология учебной деятельности Методическая копилка

Методическая копилка Изложение. До первого дождя

Изложение. До первого дождя Углерод. Физические свойства

Углерод. Физические свойства Силовые трансформаторы и автотрансформаторы

Силовые трансформаторы и автотрансформаторы Софизмы в алгебре

Софизмы в алгебре Презентация к занятию по колористике Своя игра

Презентация к занятию по колористике Своя игра Квадратные уравнения. Математический диктант

Квадратные уравнения. Математический диктант Урок географии Характеристика Канады

Урок географии Характеристика Канады Анализ варианта 2 досрочного этапа ЕГЭ по обществознанию

Анализ варианта 2 досрочного этапа ЕГЭ по обществознанию Ящур. Профилактика. Лечение

Ящур. Профилактика. Лечение Презентация Качество образования к докладу. Третья часть. Диск

Презентация Качество образования к докладу. Третья часть. Диск Лекция_2_Теплопроводность

Лекция_2_Теплопроводность 20231013_prezentatsiya_reshenie_zadach_na_harakteristiki_molekul_10_klass

20231013_prezentatsiya_reshenie_zadach_na_harakteristiki_molekul_10_klass электронное портфолио

электронное портфолио Основные директивы Ассемблера

Основные директивы Ассемблера Графический интерфейс WINDOWS 7

Графический интерфейс WINDOWS 7 Методика преподавания орфографии

Методика преподавания орфографии Медицина в живописи

Медицина в живописи Решение вычислительных задач на компьютере (язык С++)

Решение вычислительных задач на компьютере (язык С++) Отгадай слово по первым звукам

Отгадай слово по первым звукам Технология критического мышления Бортовой журнал

Технология критического мышления Бортовой журнал Трагедия Германии как анекдот: смех и слезы. Фильм Однажды в Германии

Трагедия Германии как анекдот: смех и слезы. Фильм Однажды в Германии Искусство древней передней Азии

Искусство древней передней Азии Организация и содержание работы по формированию произношения

Организация и содержание работы по формированию произношения Пневматический транспорт. Применение, достоинства и недостатки

Пневматический транспорт. Применение, достоинства и недостатки Товар в маркетинге

Товар в маркетинге Первобытное искусство

Первобытное искусство