- ПФ РФ. Представление корректирующих ИС

Содержание

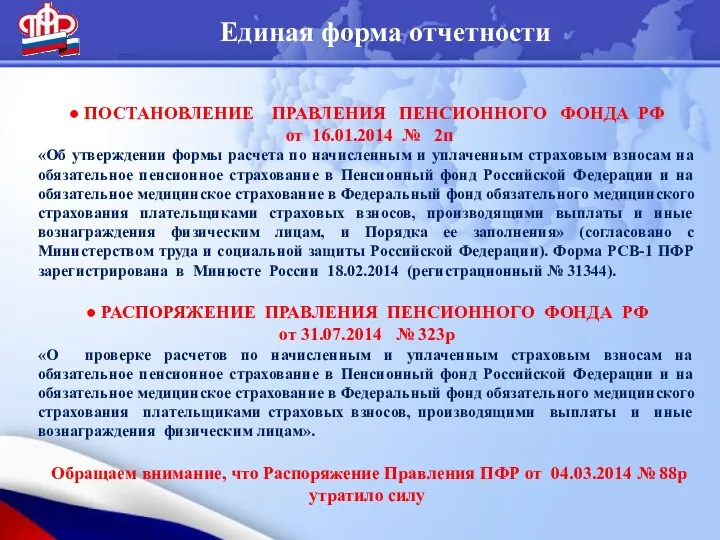

- 2. Единая форма отчетности ● ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РФ от 16.01.2014 № 2п «Об утверждении формы

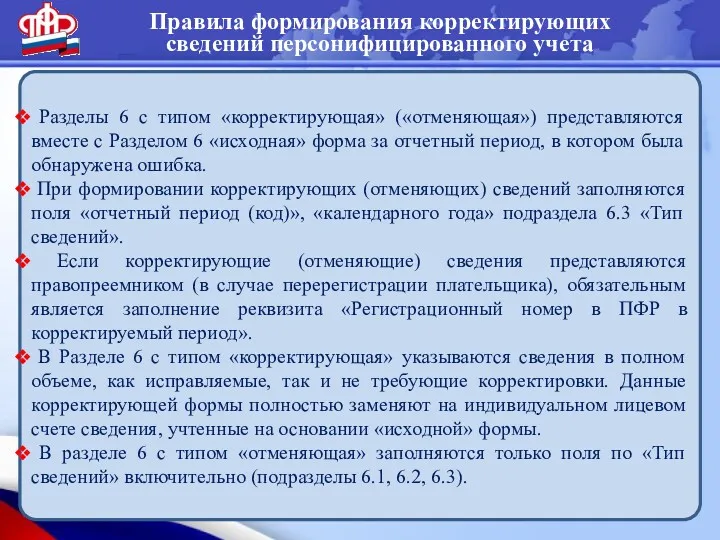

- 3. Правила формирования корректирующих сведений персонифицированного учета Разделы 6 с типом «корректирующая» («отменяющая») представляются вместе с Разделом

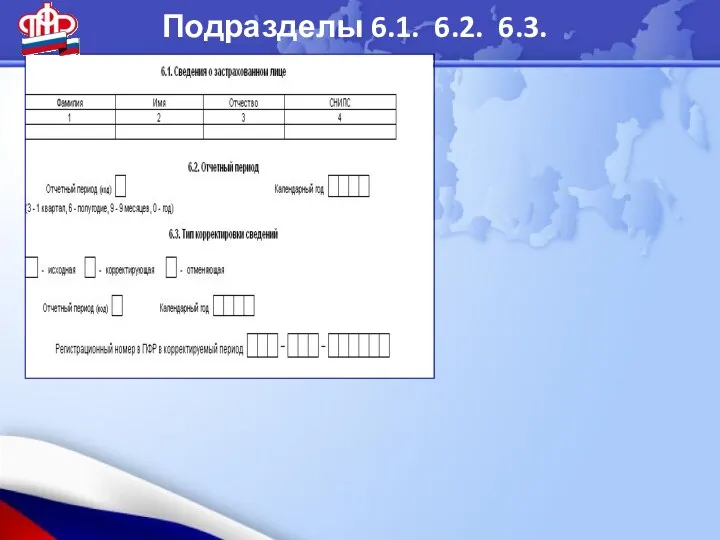

- 4. Подразделы 6.1. 6.2. 6.3.

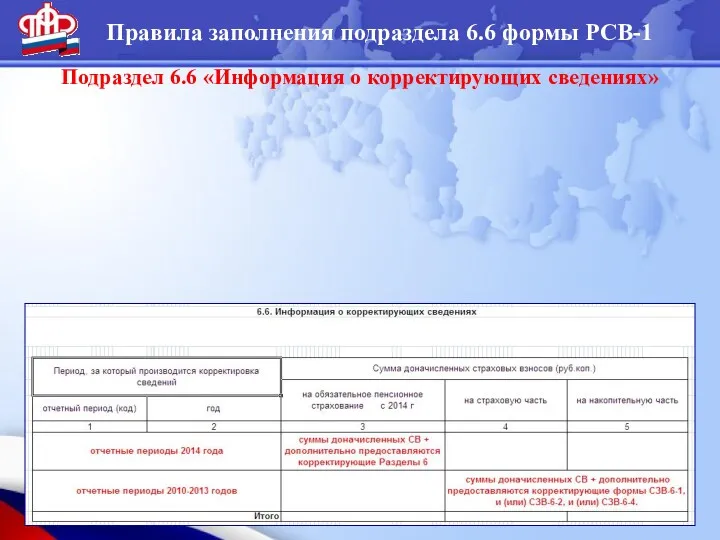

- 5. Правила заполнения подраздела 6.6 формы РСВ-1 Подраздел 6.6 «Информация о корректирующих сведениях»

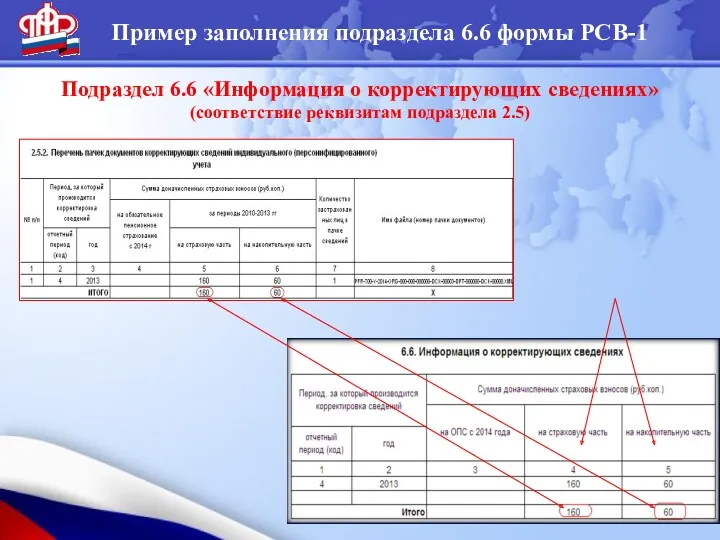

- 6. Пример заполнения подраздела 6.6 формы РСВ-1 Подраздел 6.6 «Информация о корректирующих сведениях» (соответствие реквизитам подраздела 2.5)

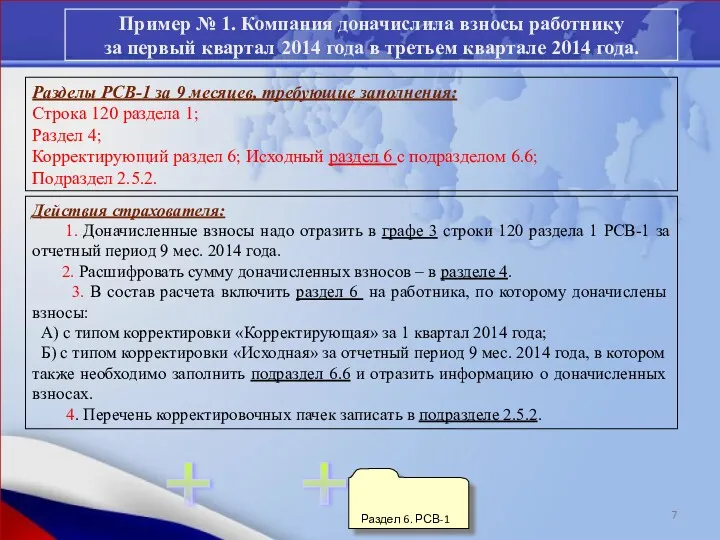

- 7. Пример № 1. Компания доначислила взносы работнику за первый квартал 2014 года в третьем квартале 2014

- 8. Разделы РСВ-1 за 9 месяцев, требующие заполнения: Строка 120 раздела 1; Раздел 4; Корректирующий раздел 6;

- 9. + + Раздел 6. РСВ-1 Пример № 3. Компания не верно заполнила стаж по работнику в

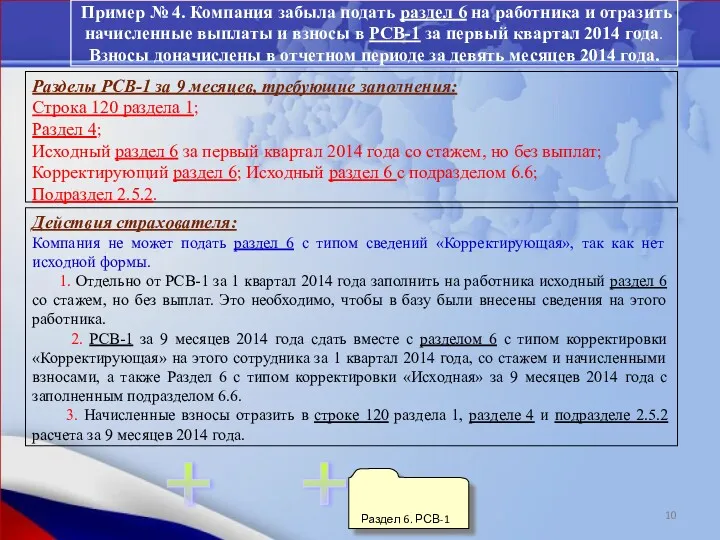

- 10. + + Раздел 6. РСВ-1 Пример № 4. Компания забыла подать раздел 6 на работника и

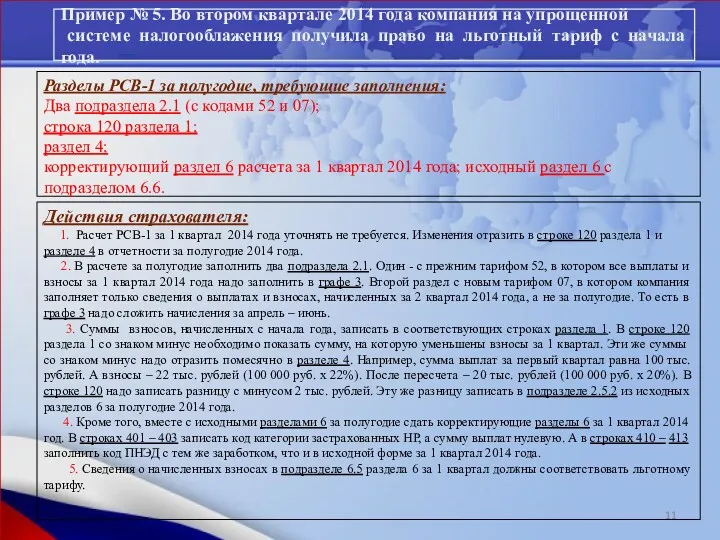

- 11. Пример № 5. Во втором квартале 2014 года компания на упрощенной системе налогооблажения получила право на

- 13. Скачать презентацию

Единая форма отчетности

● ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РФ

от 16.01.2014

Единая форма отчетности

● ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РФ

от 16.01.2014

Правила формирования корректирующих

сведений персонифицированного учета

Разделы 6 с типом «корректирующая» («отменяющая»)

Правила формирования корректирующих

сведений персонифицированного учета

Разделы 6 с типом «корректирующая» («отменяющая»)

Подразделы 6.1. 6.2. 6.3.

Подразделы 6.1. 6.2. 6.3.

Правила заполнения подраздела 6.6 формы РСВ-1

Подраздел 6.6 «Информация о корректирующих сведениях»

Правила заполнения подраздела 6.6 формы РСВ-1

Подраздел 6.6 «Информация о корректирующих сведениях»

Пример заполнения подраздела 6.6 формы РСВ-1

Подраздел 6.6 «Информация о корректирующих сведениях»

(соответствие

Пример заполнения подраздела 6.6 формы РСВ-1

Подраздел 6.6 «Информация о корректирующих сведениях»

(соответствие

Пример № 1. Компания доначислила взносы работнику

за первый квартал 2014

Пример № 1. Компания доначислила взносы работнику

за первый квартал 2014

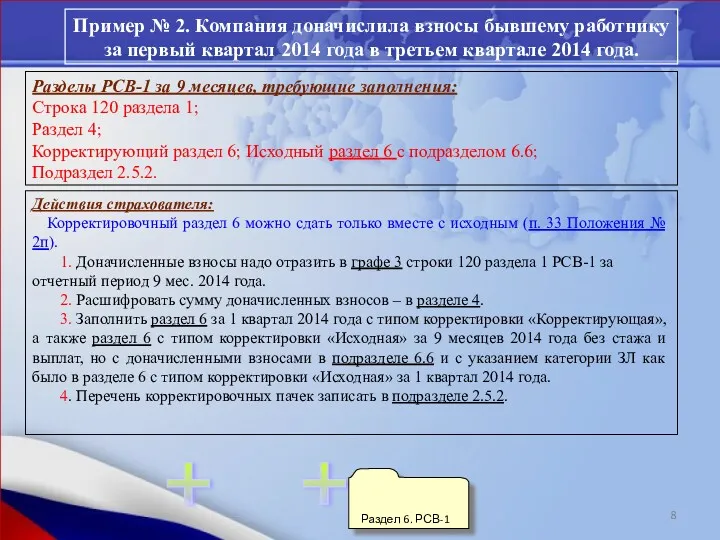

Разделы РСВ-1 за 9 месяцев, требующие заполнения:

Строка 120 раздела 1;

Раздел

Разделы РСВ-1 за 9 месяцев, требующие заполнения:

Строка 120 раздела 1;

Раздел

+

+

Раздел 6. РСВ-1

Пример № 3. Компания не верно заполнила стаж по

+

+

Раздел 6. РСВ-1

Пример № 3. Компания не верно заполнила стаж по

+

+

Раздел 6. РСВ-1

Пример № 4. Компания забыла подать раздел 6 на

+

+

Раздел 6. РСВ-1

Пример № 4. Компания забыла подать раздел 6 на

Пример № 5. Во втором квартале 2014 года компания на упрощенной

Пример № 5. Во втором квартале 2014 года компания на упрощенной

Структура и правила оформления реферата. Публичные выступления

Структура и правила оформления реферата. Публичные выступления В царстве грибов.

В царстве грибов. We fight for your flight right

We fight for your flight right Комнатные цветы в интерьере

Комнатные цветы в интерьере Основные понятия и процессы, определяющие бурение скважины в осложненных и аварийных условиях. Лекция 1

Основные понятия и процессы, определяющие бурение скважины в осложненных и аварийных условиях. Лекция 1 Тренинг-центр Фантаз. Нематериальная мотивация

Тренинг-центр Фантаз. Нематериальная мотивация Нахождение значений дробных выражений. 6 класс

Нахождение значений дробных выражений. 6 класс Part 1_ Global International Financial Institutions

Part 1_ Global International Financial Institutions Конспект НОД воспитателя с детьми старшей группы по теме Насекомые.

Конспект НОД воспитателя с детьми старшей группы по теме Насекомые. Дары осени нашему здоровью

Дары осени нашему здоровью Урок в технологии системно-деятельностного подхода

Урок в технологии системно-деятельностного подхода Бойове застосування КЗА 86Ж6. Взаємодія оператора з cпецобчислювачем. (Тема 8.5)

Бойове застосування КЗА 86Ж6. Взаємодія оператора з cпецобчислювачем. (Тема 8.5) Презентация Правила дорожного движение знать нужно всем без исключения.

Презентация Правила дорожного движение знать нужно всем без исключения. Семинар по истории культуры. Отличие садово-паркового искусства Китая и Японии

Семинар по истории культуры. Отличие садово-паркового искусства Китая и Японии Автоматизированные системы управления в транспортной логистике

Автоматизированные системы управления в транспортной логистике Организация исследовательское деятельности в учебном процессе. Из опыта работы учителя географии

Организация исследовательское деятельности в учебном процессе. Из опыта работы учителя географии Основы радиорелейной и тропосферной связи. (Тема 1.7)

Основы радиорелейной и тропосферной связи. (Тема 1.7) Компьютерные технологии и их роль в воспитательном процессе

Компьютерные технологии и их роль в воспитательном процессе Уголовное право. Раздел второй

Уголовное право. Раздел второй Презентация Мы - союз народов России

Презентация Мы - союз народов России Особенности государственного управления особыми экономическими зонами на примере Ульяновской ПОЭЗ

Особенности государственного управления особыми экономическими зонами на примере Ульяновской ПОЭЗ SMM-продвижение. Процесс привлечения внимания через социальные сети

SMM-продвижение. Процесс привлечения внимания через социальные сети Медицина XIX века

Медицина XIX века Информация о стажировке. Компания Halliburton

Информация о стажировке. Компания Halliburton Композиции рекламного текста. Первый уровень AIDA

Композиции рекламного текста. Первый уровень AIDA Преступления против собственности

Преступления против собственности ВКР: Разработка проекта СТО СМК Внутренний аудит для повышения качества соды кальцинированной

ВКР: Разработка проекта СТО СМК Внутренний аудит для повышения качества соды кальцинированной Специфика восприятия пространства и времени в разных культурных группах

Специфика восприятия пространства и времени в разных культурных группах