- Планирование дохода от реализации и объема продаж

Содержание

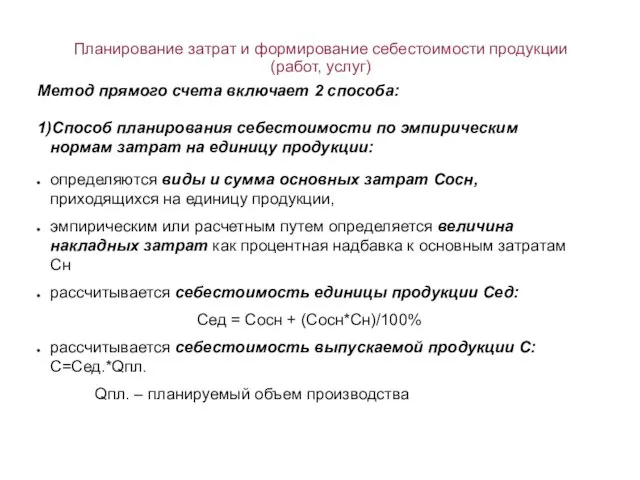

- 2. Планирование затрат и формирование себестоимости продукции (работ, услуг) Метод прямого счета включает 2 способа: 1)Способ планирования

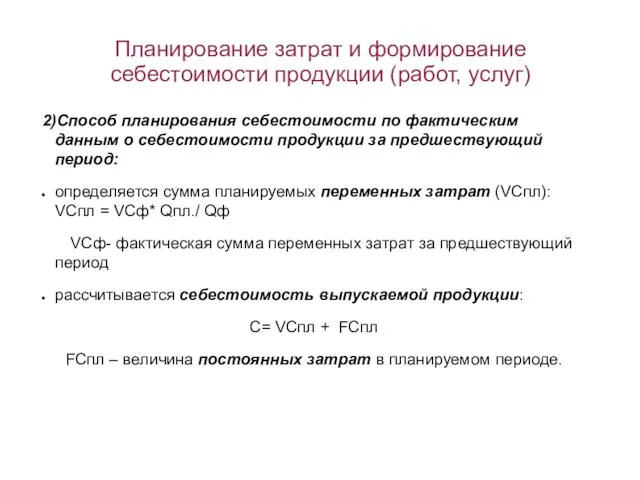

- 3. Планирование затрат и формирование себестоимости продукции (работ, услуг) 2)Способ планирования себестоимости по фактическим данным о себестоимости

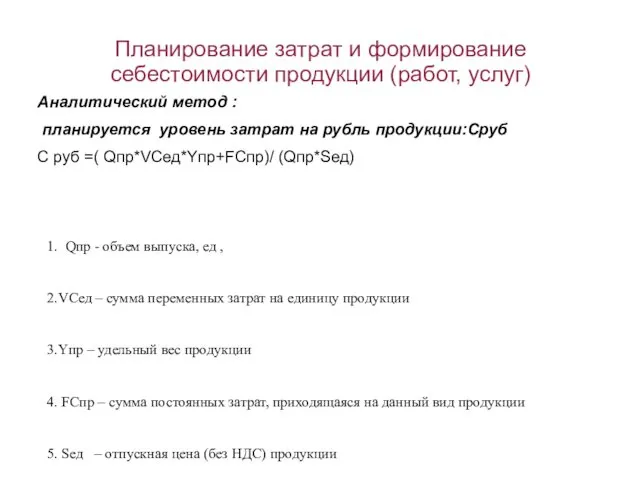

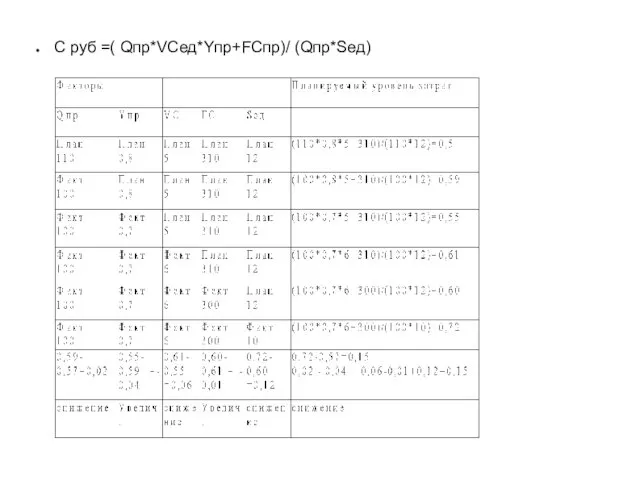

- 4. Планирование затрат и формирование себестоимости продукции (работ, услуг) Аналитический метод : планируется уровень затрат на рубль

- 5. С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

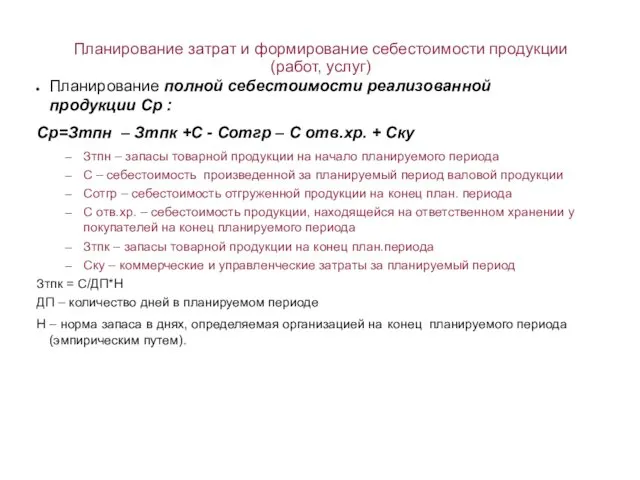

- 6. Планирование затрат и формирование себестоимости продукции (работ, услуг) Планирование полной себестоимости реализованной продукции Ср : Ср=Зтпн

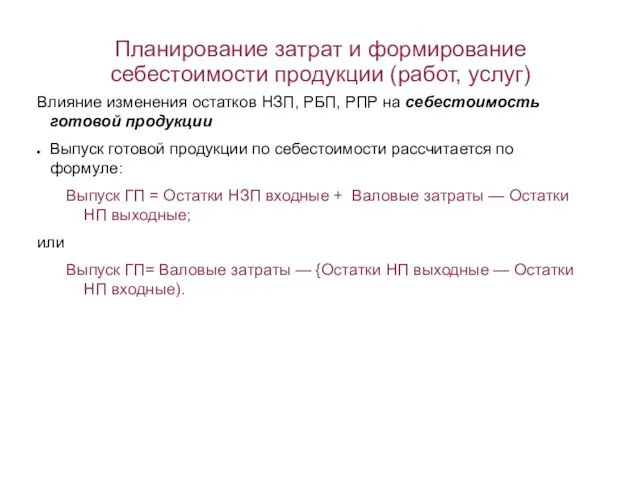

- 7. Планирование затрат и формирование себестоимости продукции (работ, услуг) Влияние изменения остатков НЗП, РБП, РПР на себестоимость

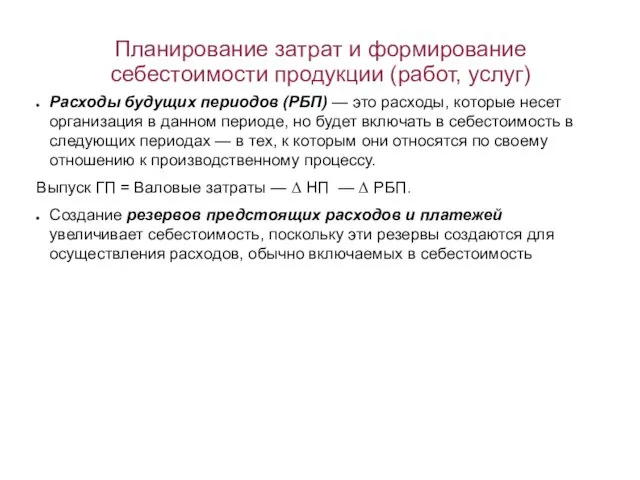

- 8. Планирование затрат и формирование себестоимости продукции (работ, услуг) Расходы будущих периодов (РБП) — это расходы, которые

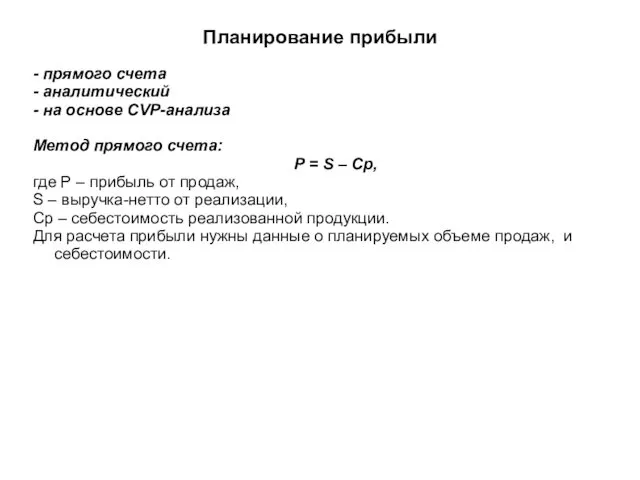

- 9. Планирование прибыли - прямого счета - аналитический - на основе CVP-анализа Метод прямого счета: Р =

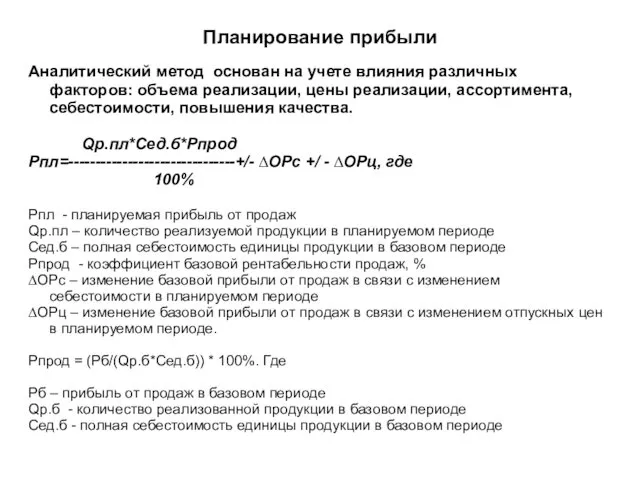

- 10. Планирование прибыли Аналитический метод основан на учете влияния различных факторов: объема реализации, цены реализации, ассортимента, себестоимости,

- 12. Скачать презентацию

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод :

планируется

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод :

планируется

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Планирование полной себестоимости реализованной

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Планирование полной себестоимости реализованной

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Влияние изменения остатков НЗП,

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Влияние изменения остатков НЗП,

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Расходы будущих периодов (РБП)

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Расходы будущих периодов (РБП)

Планирование прибыли

- прямого счета

- аналитический

- на основе CVP-анализа

Метод прямого счета:

Р

Планирование прибыли

- прямого счета

- аналитический

- на основе CVP-анализа

Метод прямого счета:

Р

Планирование прибыли

Аналитический метод основан на учете влияния различных факторов: объема реализации,

Планирование прибыли

Аналитический метод основан на учете влияния различных факторов: объема реализации,

Витамины

Витамины Болезни нашего времени

Болезни нашего времени Цветографическая схема полной окраски вагонов собственности компании АО ФГК

Цветографическая схема полной окраски вагонов собственности компании АО ФГК Урок-игра Заполни энергетические уровни

Урок-игра Заполни энергетические уровни Дүниежүзілік өнеркәсіп салалары

Дүниежүзілік өнеркәсіп салалары Презентация Программа развития УУД

Презентация Программа развития УУД Участники уголовного судопроизводства

Участники уголовного судопроизводства Описание внешности. Портрет. Урок развития речи в 7 классе

Описание внешности. Портрет. Урок развития речи в 7 классе Презентация Библия и Евангелие.

Презентация Библия и Евангелие. Социалогия (социальный контроль, санкции, свобода и ответственность)

Социалогия (социальный контроль, санкции, свобода и ответственность) Интеграция информационной системы бухгалтерского учета с другими информационными системами предприятия

Интеграция информационной системы бухгалтерского учета с другими информационными системами предприятия Презентация Угадай маму!

Презентация Угадай маму! Презентация-викторина Любимый город (о городе Курске)

Презентация-викторина Любимый город (о городе Курске) 567523a3562239fa4042597efb6ceaea

567523a3562239fa4042597efb6ceaea Минеральные удобрения. Автоматическая концентрация. Система регулирования теплиц. (Тема 14)

Минеральные удобрения. Автоматическая концентрация. Система регулирования теплиц. (Тема 14) Презентация для педагогов Проектный подход к образованию детей старшего дошкольного возраста

Презентация для педагогов Проектный подход к образованию детей старшего дошкольного возраста Олицетворения и метафорав стихотворении С.Маршака

Олицетворения и метафорав стихотворении С.Маршака Гибка тонколистового металла и проволоки

Гибка тонколистового металла и проволоки Структура физических знаний

Структура физических знаний Заповедник Белогорье

Заповедник Белогорье Номинативное пространство концепта WAR в современном английском языке

Номинативное пространство концепта WAR в современном английском языке Мембранная обработка молочного сырья

Мембранная обработка молочного сырья Необыкновенная поляна

Необыкновенная поляна Автоматические выключатели до 100 А

Автоматические выключатели до 100 А 500 лет Тульскому кремлю

500 лет Тульскому кремлю презентация Мой любимый Улан-Удэ викторина по истории города в форме своей игры

презентация Мой любимый Улан-Удэ викторина по истории города в форме своей игры Прийоми житлового будівництва в умовах великого міста (на прикладі міста Полтави)

Прийоми житлового будівництва в умовах великого міста (на прикладі міста Полтави) Орталық жүйке жүйесі. Жас ерекшелігі

Орталық жүйке жүйесі. Жас ерекшелігі