- Понятие бухгалтерской финансовой отчетности

Содержание

- 2. Требования, которым должна удовлетворять БО Достоверность. БО должна давать достоверное представление о финансовом положении организации, о

- 3. Требования, которым должна удовлетворять БО Полезность. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

- 4. Требования, которым должна удовлетворять БО Полнота. БО должна давать полное представление о финансовом положении организации, финансовых

- 5. Требования, которым должна удовлетворять БО Нейтральность. При формировании БО организацией должна быть обеспечена нейтральность информации. То

- 6. Требования, которым должна удовлетворять БО Существенность. В БО должны включаться существенные показатели. Показатель считается существенным, если

- 7. Требования, которым должна удовлетворять БО Последовательность. Предполагает, что организация при составлении отчетности должна придерживаться принятых ею

- 8. Классификация пользователей Всех пользователей можно разделить на 2 группы – внутренние и внешние. К внутренним относятся

- 9. Классификация отчетности по экономическому содержанию Управленческая отчетность Налоговая отчетность Статистическая отчетность Сегментная отчетность Финансовая отчетность

- 10. Классификация отчетности по экономическому содержанию Управленческая отчетность. Внутренняя отчетность организации, необходимая для принятия управленческих решений менеджментом

- 11. Классификация отчетности по экономическому содержанию Налоговая отчетность. В соответствии со статьей 23 НК РФ налогоплательщики представляют

- 12. Классификация отчетности по экономическому содержанию Статистическая отчетность. В соответствии с Положением о порядке представления статистической информации,

- 13. Классификация отчетности по экономическому содержанию Сегментная отчетность. В случае наличия у предприятия дочерних и зависимых обществ

- 14. Классификация отчетности по экономическому содержанию Финансовая. Содержит сведения об имущественном и финансовом положении организации нарастающим итогом

- 15. Нормативное регулирование Бухгалтерская отчетность регулируется нормативными актами 5 уровней. Федеральный закон «О бухгалтерском учете» и другие

- 16. Состав бухгалтерской финансовой отчетности Бухгалтерский баланс. Отчет о финансовых результатах. Приложения к ним: Отчет об изменении

- 17. Отчетный период и отчетная дата Промежуточная отчетность – отчетность, составленная за период менее одного отчетного года.

- 18. Отчетный период и отчетная дата Годовая отчетность – отчетность, составленная за отчетный год. Отчетный период –

- 19. Адреса и сроки представления отчетности Промежуточная отчетность – регулируется отдельными нормативно-правовыми актами. Годовая отчетность – в

- 20. Адреса и сроки представления отчетности День представления отчетности – дата отправки почтового отправления с описью вложения

- 21. Представляется на русском языке 2. Должна быть составлена в валюте Российской Федерации 3. Данные бухгалтерской отчетности

- 22. Правила составления отчетности 5. Вычитаемый показатель или показатель, имеющий отрицательное значение указывается к круглых скобках. 6.

- 23. Правила составления отчетности 9. Данные бухгалтерской отчетности должны быть сопоставимы с данными за предшествующие отчетные периоды

- 24. Правила исправления ошибок Если ошибка текущего отчетного периода обнаружена до его завершения, то она исправляется бухгалтерскими

- 25. Правила исправления ошибок Если ошибка предшествующего отчетного года выявлена после даты подписания бухгалтерской отчетности за этот

- 26. Правила исправления ошибок Если существенная ошибка предшествующего отчетного года выявлена после утверждения бухгалтерской отчетности собственниками. исправления

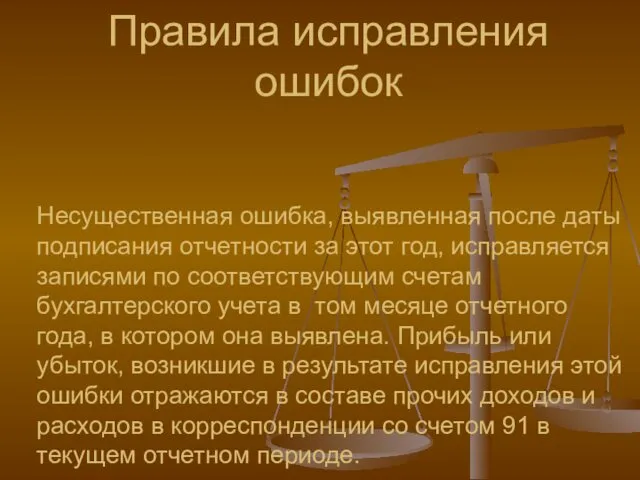

- 27. Правила исправления ошибок Несущественная ошибка, выявленная после даты подписания отчетности за этот год, исправляется записями по

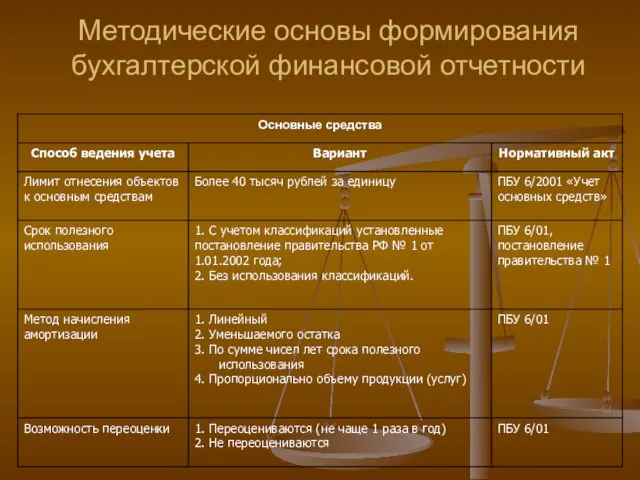

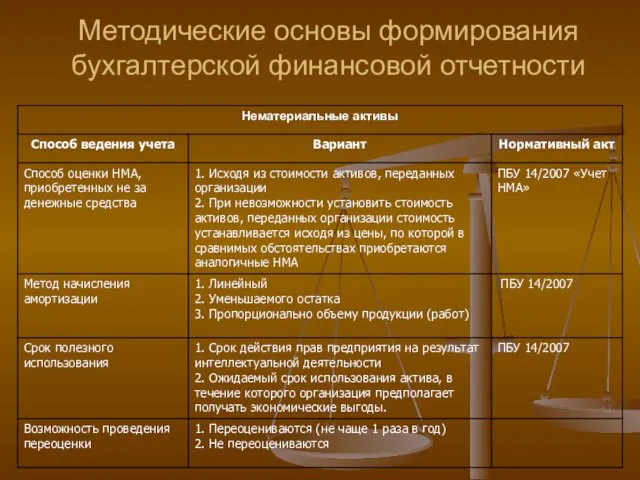

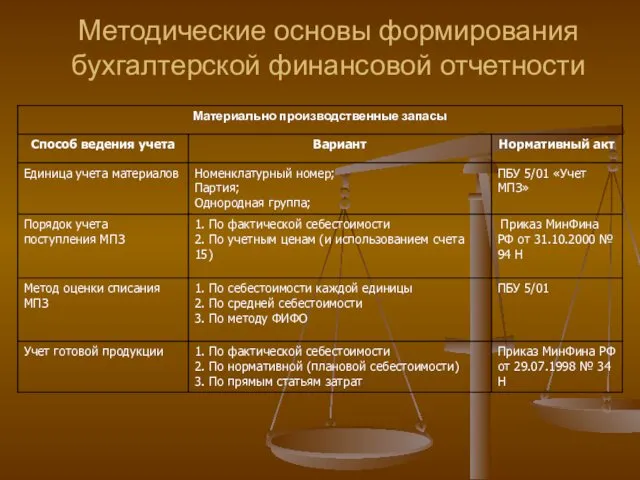

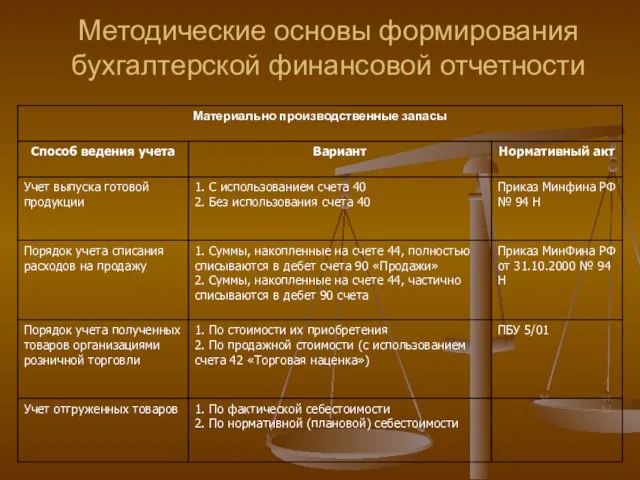

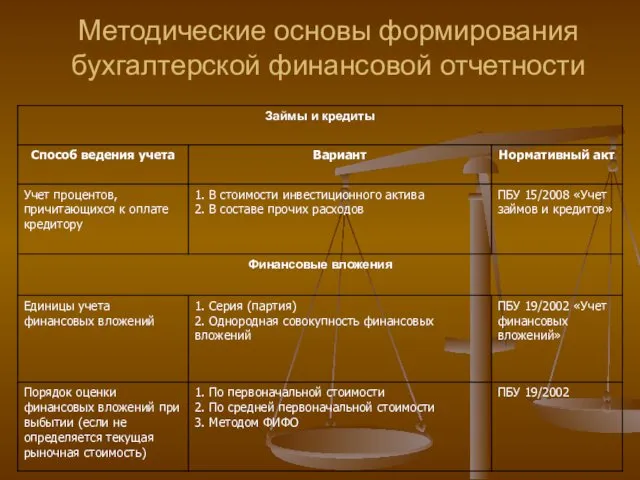

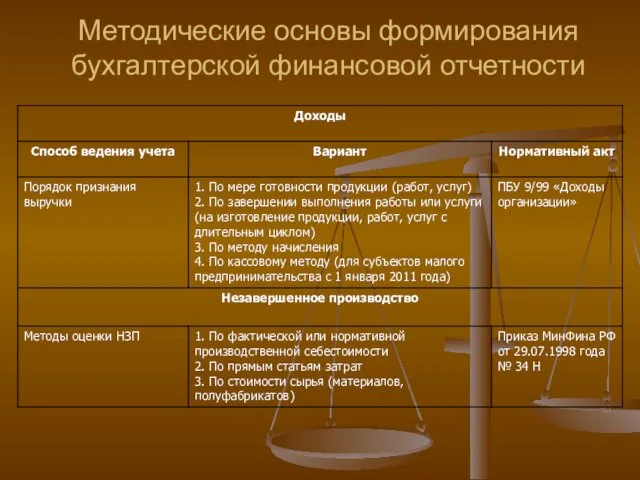

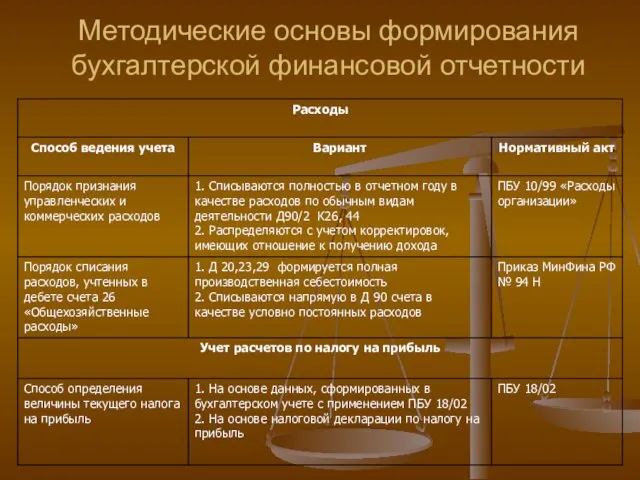

- 28. Методические основы формирования бухгалтерской финансовой отчетности

- 29. Методические основы формирования бухгалтерской финансовой отчетности

- 30. Методические основы формирования бухгалтерской финансовой отчетности

- 31. Методические основы формирования бухгалтерской финансовой отчетности

- 32. Методические основы формирования бухгалтерской финансовой отчетности

- 33. Методические основы формирования бухгалтерской финансовой отчетности

- 34. Методические основы формирования бухгалтерской финансовой отчетности

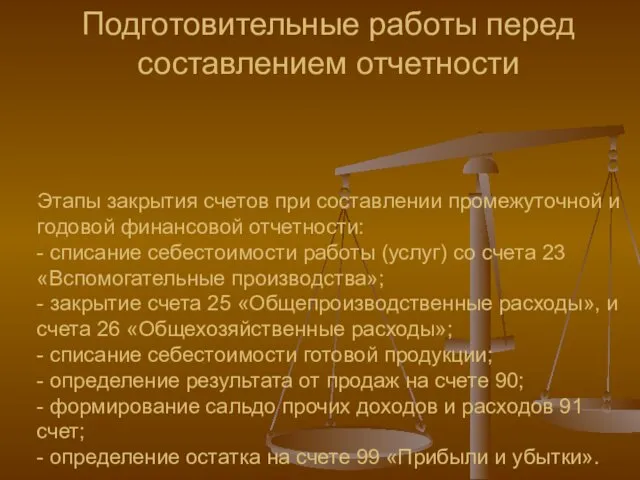

- 35. Подготовительные работы перед составлением отчетности Этапы закрытия счетов при составлении промежуточной и годовой финансовой отчетности: -

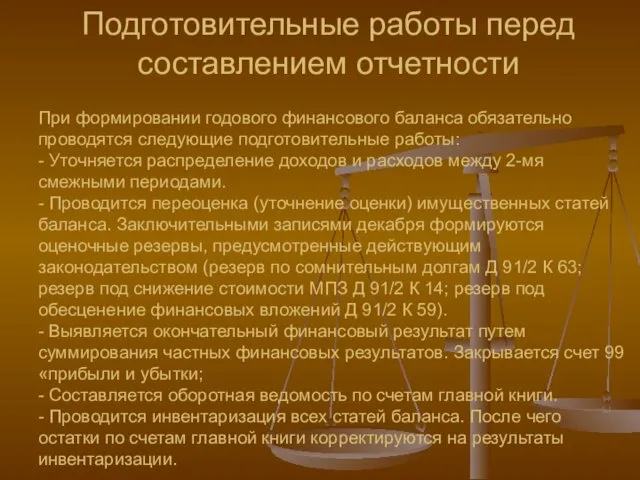

- 36. Подготовительные работы перед составлением отчетности При формировании годового финансового баланса обязательно проводятся следующие подготовительные работы: -

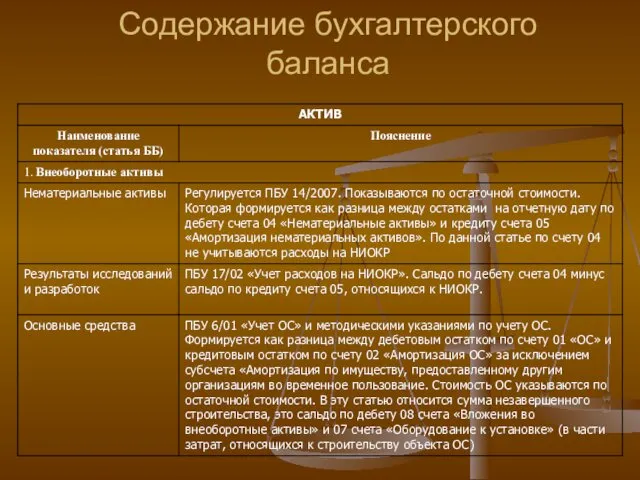

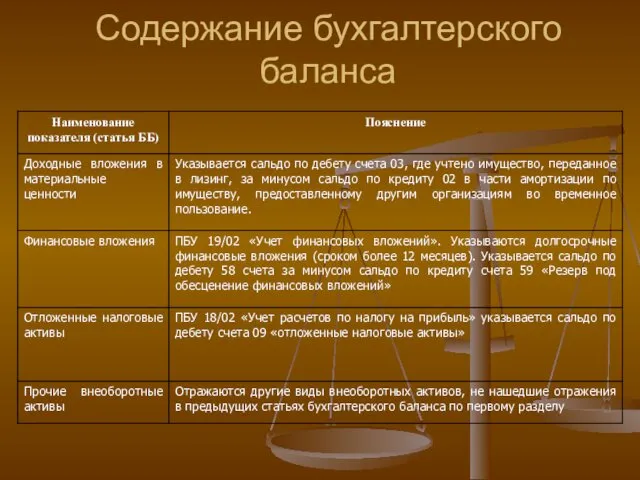

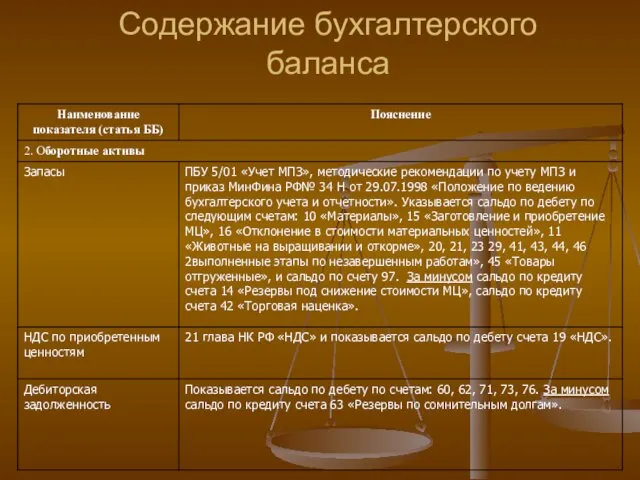

- 37. Содержание бухгалтерского баланса

- 38. Содержание бухгалтерского баланса

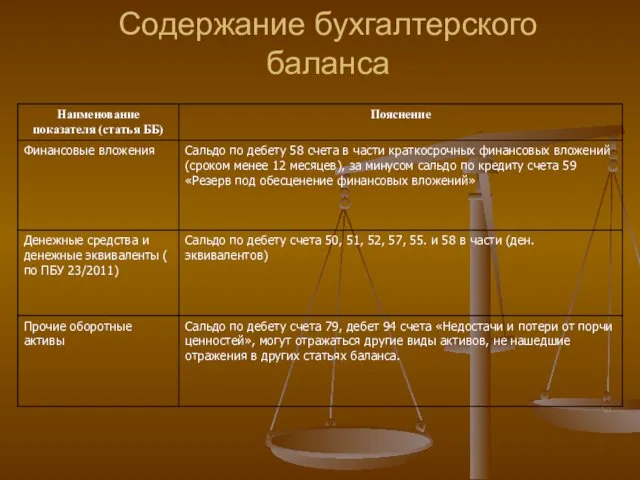

- 39. Содержание бухгалтерского баланса

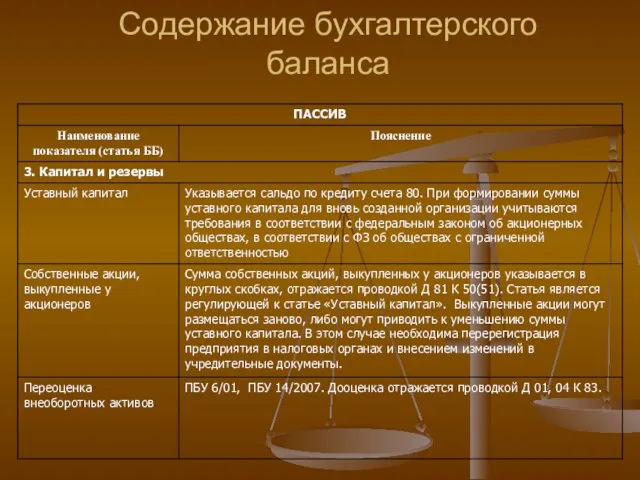

- 40. Содержание бухгалтерского баланса

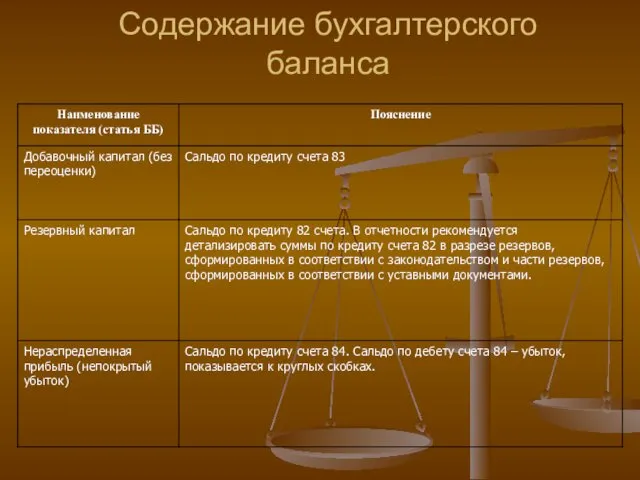

- 41. Содержание бухгалтерского баланса

- 42. Содержание бухгалтерского баланса

- 43. Содержание бухгалтерского баланса

- 45. Скачать презентацию

Требования,

которым должна удовлетворять БО

Достоверность.

БО должна давать достоверное представление о финансовом

Требования,

которым должна удовлетворять БО

Достоверность. БО должна давать достоверное представление о финансовом

Требования,

которым должна удовлетворять БО

Полезность.

Информация считается полезной, если она уместна, надежна,

Требования,

которым должна удовлетворять БО

Полезность. Информация считается полезной, если она уместна, надежна,

Требования,

которым должна удовлетворять БО

Полнота.

БО должна давать полное представление о финансовом

Требования,

которым должна удовлетворять БО

Полнота. БО должна давать полное представление о финансовом

Требования,

которым должна удовлетворять БО

Нейтральность.

При формировании БО организацией должна быть обеспечена

Требования,

которым должна удовлетворять БО

Нейтральность. При формировании БО организацией должна быть обеспечена

Требования,

которым должна удовлетворять БО

Существенность.

В БО должны включаться существенные показатели. Показатель

Требования,

которым должна удовлетворять БО

Существенность. В БО должны включаться существенные показатели. Показатель

Требования,

которым должна удовлетворять БО

Последовательность.

Предполагает, что организация при составлении отчетности должна

Требования,

которым должна удовлетворять БО

Последовательность. Предполагает, что организация при составлении отчетности должна

Классификация пользователей

Всех пользователей можно разделить на 2 группы – внутренние

Классификация пользователей

Всех пользователей можно разделить на 2 группы – внутренние

Классификация отчетности по экономическому содержанию

Управленческая отчетность

Налоговая отчетность

Статистическая отчетность

Сегментная отчетность

Финансовая отчетность

Классификация отчетности по экономическому содержанию

Управленческая отчетность

Налоговая отчетность

Статистическая отчетность

Сегментная отчетность

Финансовая отчетность

Классификация отчетности по экономическому содержанию

Управленческая отчетность.

Внутренняя отчетность организации, необходимая для

Классификация отчетности по экономическому содержанию

Управленческая отчетность. Внутренняя отчетность организации, необходимая для

Классификация отчетности по экономическому содержанию

Налоговая отчетность.

В соответствии со статьей 23

Классификация отчетности по экономическому содержанию

Налоговая отчетность. В соответствии со статьей 23

Классификация отчетности по экономическому содержанию

Статистическая отчетность.

В соответствии с Положением о

Классификация отчетности по экономическому содержанию

Статистическая отчетность. В соответствии с Положением о

Классификация отчетности по экономическому содержанию

Сегментная отчетность.

В случае наличия у предприятия

Классификация отчетности по экономическому содержанию

Сегментная отчетность. В случае наличия у предприятия

Классификация отчетности по экономическому содержанию

Финансовая.

Содержит сведения об имущественном и финансовом

Классификация отчетности по экономическому содержанию

Финансовая. Содержит сведения об имущественном и финансовом

Нормативное регулирование

Бухгалтерская отчетность регулируется нормативными актами 5 уровней.

Федеральный закон «О

Нормативное регулирование

Бухгалтерская отчетность регулируется нормативными актами 5 уровней. Федеральный закон «О

Состав

бухгалтерской финансовой отчетности

Бухгалтерский баланс.

Отчет о финансовых результатах.

Приложения к ним:

Отчет об

Состав

бухгалтерской финансовой отчетности

Бухгалтерский баланс. Отчет о финансовых результатах. Приложения к ним: Отчет об

Отчетный период

и отчетная дата

Промежуточная отчетность – отчетность, составленная за период

Отчетный период

и отчетная дата

Промежуточная отчетность – отчетность, составленная за период

Отчетный период

и отчетная дата

Годовая отчетность – отчетность, составленная за отчетный

Отчетный период

и отчетная дата

Годовая отчетность – отчетность, составленная за отчетный

Адреса и сроки представления отчетности

Промежуточная отчетность – регулируется отдельными нормативно-правовыми

Адреса и сроки представления отчетности

Промежуточная отчетность – регулируется отдельными нормативно-правовыми

Адреса и сроки представления отчетности

День представления отчетности – дата отправки

Адреса и сроки представления отчетности

День представления отчетности – дата отправки

Представляется на русском языке

2. Должна быть составлена в валюте Российской

Представляется на русском языке 2. Должна быть составлена в валюте Российской

Правила составления отчетности

5. Вычитаемый показатель или показатель, имеющий отрицательное значение

Правила составления отчетности

5. Вычитаемый показатель или показатель, имеющий отрицательное значение

Правила составления отчетности

9. Данные бухгалтерской отчетности должны быть сопоставимы с

Правила составления отчетности

9. Данные бухгалтерской отчетности должны быть сопоставимы с

Правила исправления ошибок

Если ошибка текущего отчетного периода обнаружена до его

Правила исправления ошибок

Если ошибка текущего отчетного периода обнаружена до его

Правила исправления ошибок

Если ошибка предшествующего отчетного года выявлена после даты

Правила исправления ошибок

Если ошибка предшествующего отчетного года выявлена после даты

Правила исправления ошибок

Если существенная ошибка предшествующего отчетного года выявлена после

Правила исправления ошибок

Если существенная ошибка предшествующего отчетного года выявлена после

Правила исправления ошибок

Несущественная ошибка, выявленная после даты подписания отчетности за

Правила исправления ошибок

Несущественная ошибка, выявленная после даты подписания отчетности за

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Методические основы формирования бухгалтерской финансовой отчетности

Подготовительные работы перед составлением отчетности

Этапы закрытия счетов при составлении промежуточной

Подготовительные работы перед составлением отчетности

Этапы закрытия счетов при составлении промежуточной

Подготовительные работы перед составлением отчетности

При формировании годового финансового баланса обязательно

Подготовительные работы перед составлением отчетности

При формировании годового финансового баланса обязательно

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Содержание бухгалтерского баланса

Напутствие выпускникам

Напутствие выпускникам Континент Антарктида

Континент Антарктида Догмат воплощения

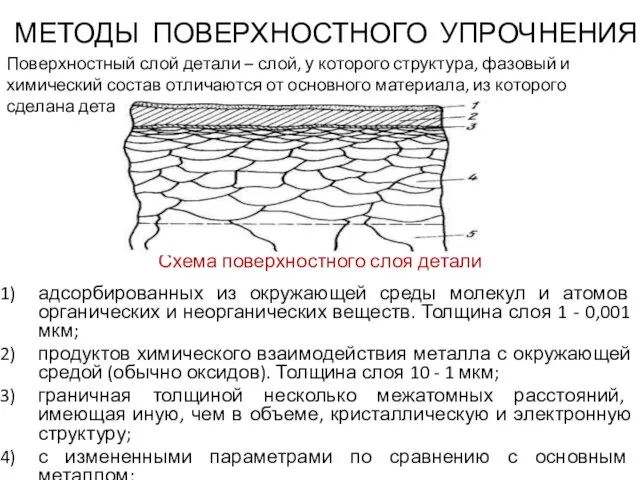

Догмат воплощения Методы поверхностного упрочнения

Методы поверхностного упрочнения X-PLEX для окрашивания волос

X-PLEX для окрашивания волос Предметно - развивающая среда ориентированная на ребенка.

Предметно - развивающая среда ориентированная на ребенка. Arduino - это инструмент для проектирования электронных устройств (электронный конструктор)

Arduino - это инструмент для проектирования электронных устройств (электронный конструктор) История развития бухгалтерского дела в России и за рубежом

История развития бухгалтерского дела в России и за рубежом Виды керамической плитки

Виды керамической плитки Презентация по теме Приобщение детей к народному творчеству как средство экологического воспитания

Презентация по теме Приобщение детей к народному творчеству как средство экологического воспитания Разработка стратегии развития отрасли жилищное строительство

Разработка стратегии развития отрасли жилищное строительство Сервис будущего

Сервис будущего Древнеславянские, древнебританские страшилки

Древнеславянские, древнебританские страшилки Ваш ребёнок - будущий пятиклассник

Ваш ребёнок - будущий пятиклассник Гимнастика для глаз

Гимнастика для глаз Выступление из опыта работы по теме: Сказкотерапия как инновационная технология духовно-нравственного воспитания дошкольников

Выступление из опыта работы по теме: Сказкотерапия как инновационная технология духовно-нравственного воспитания дошкольников Мои выступления

Мои выступления Презентация к празднику Прощай, 1 класс

Презентация к празднику Прощай, 1 класс из опыта работы

из опыта работы Блокада Ленинграда

Блокада Ленинграда Психологические характеристики младших школьников с разным социометрическим статусом

Психологические характеристики младших школьников с разным социометрическим статусом Обобщающий урок по теме Африка

Обобщающий урок по теме Африка Социальные акции: тематика акций, участники акций, правила поведения

Социальные акции: тематика акций, участники акций, правила поведения Михаил Васильевич Ломоносов.

Михаил Васильевич Ломоносов. Творчість митців італійського Відродження

Творчість митців італійського Відродження Разработка программы моделирования канала передачи потоковых данных оптико-электронных средств

Разработка программы моделирования канала передачи потоковых данных оптико-электронных средств Презентация Периодическая система химических элементов

Презентация Периодическая система химических элементов Управление каналами распределения

Управление каналами распределения