- Понятие производственных запасов и их классификация

Содержание

- 2. Раздел 1. Понятие производственных запасов и их классификация

- 3. Материально-производственные запасы представляют собой важнейшую часть активов организации, необходимых для осуществления ее хозяйственной деятельности. Порядок отражения

- 4. п.2 ПБУ 5/01 К бухгалтерскому учету в качестве МПЗ принимаются активы: - используемые в качестве сырья,

- 5. п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 в качестве материально-производственных запасов организации

- 6. Единица бухгалтерского учета МПЗ выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации

- 7. Раздел 2. Оценка материалов

- 8. МПЗ могут поступать в организацию различными способами: - приобретаться за плату у поставщиков; - изготавливаться собственными

- 9. Согласно п. 5 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Согласно п. 6

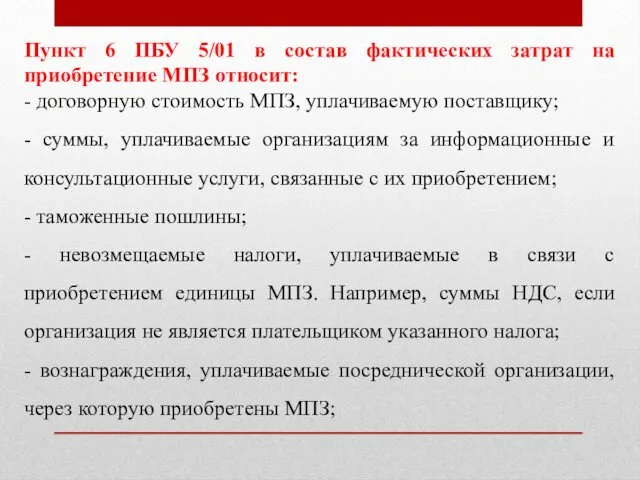

- 10. Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ относит: - договорную стоимость МПЗ,

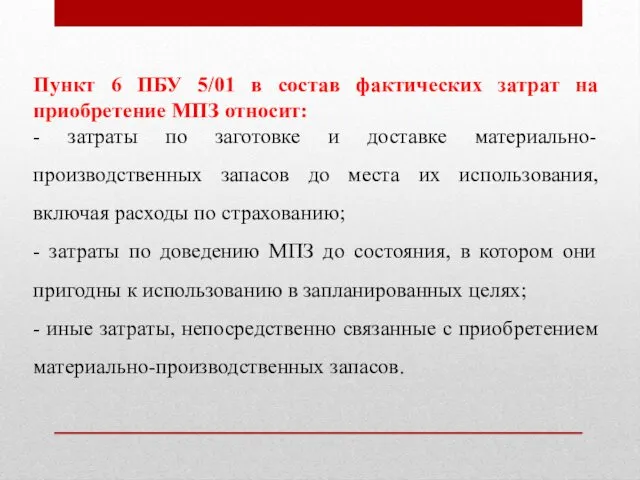

- 11. Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ относит: - затраты по заготовке

- 12. Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев,

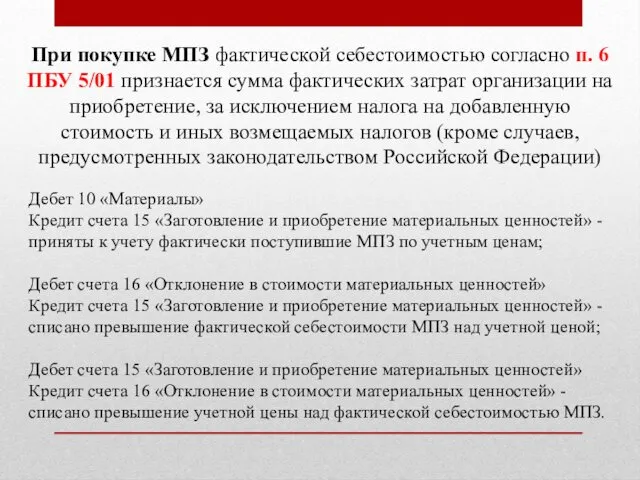

- 13. При покупке МПЗ фактической себестоимостью согласно п. 6 ПБУ 5/01 признается сумма фактических затрат организации на

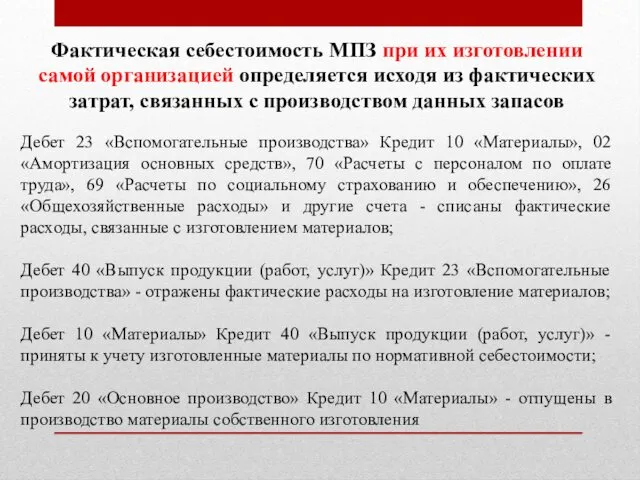

- 14. Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством

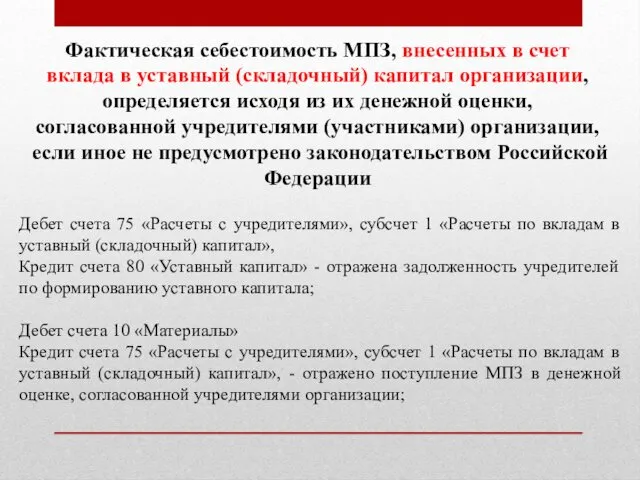

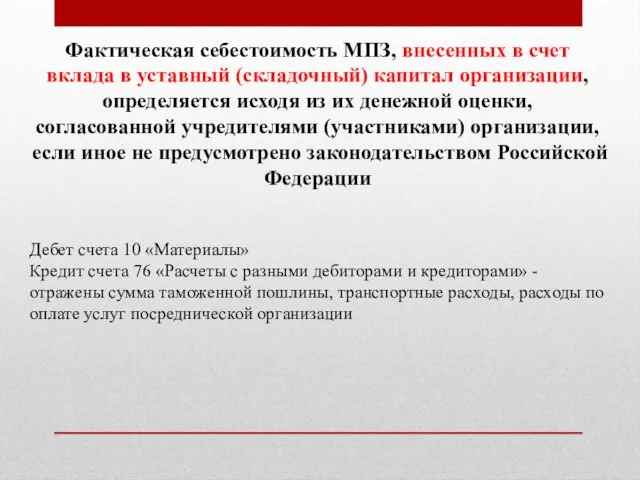

- 15. Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их

- 16. Дебет счета 10 «Материалы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - отражены сумма

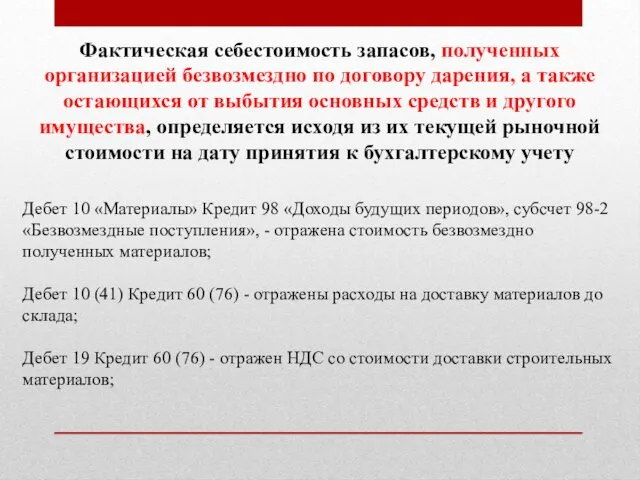

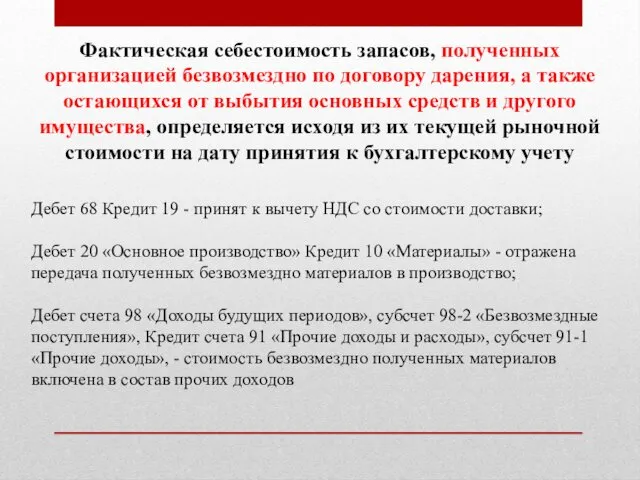

- 17. Фактическая себестоимость запасов, полученных организацией безвозмездно по договору дарения, а также остающихся от выбытия основных средств

- 18. Дебет 68 Кредит 19 - принят к вычету НДС со стоимости доставки; Дебет 20 «Основное производство»

- 19. Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных

- 20. Раздел 3. Документальное оформление операций, связанных с движением материалов

- 21. Первичные учетные документы принимаются к учету при условии, что они содержат все обязательные реквизиты, установленные ч.

- 22. Унифицированные формы первичной учетной документации, отражающие все основные операции по движению материалов, утверждены Постановлением Госкомстата России

- 23. Пунктом 3 Методических указаний № 119н определено, что на основе Указаний организации разрабатывают внутренние положения, инструкции,

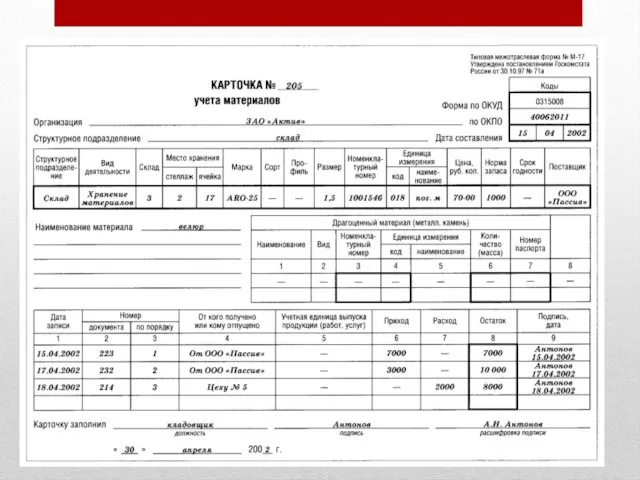

- 24. Если при приемке материалов не выявлено количественных и качественных расхождений между данными поставщиков и фактическими данными,

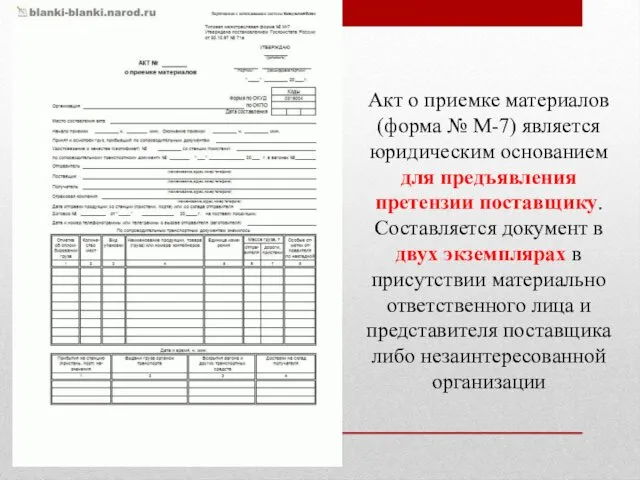

- 26. Акт о приемке материалов (форма № М-7) является юридическим основанием для предъявления претензии поставщику. Составляется документ

- 27. Акт о приемке материалов составляется еще в одном случае - при приеме материалов, поступивших без документов.

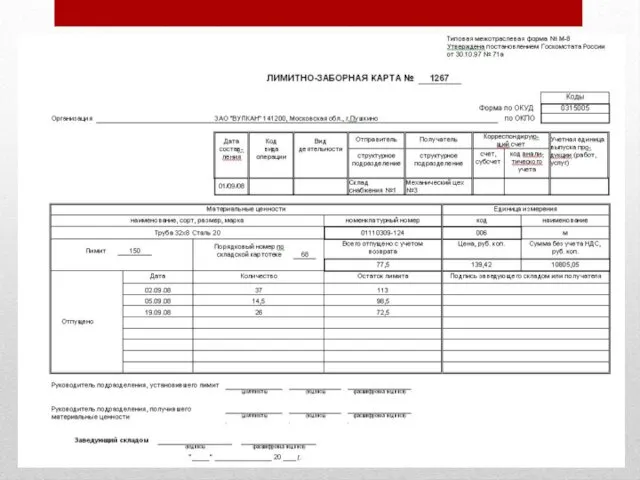

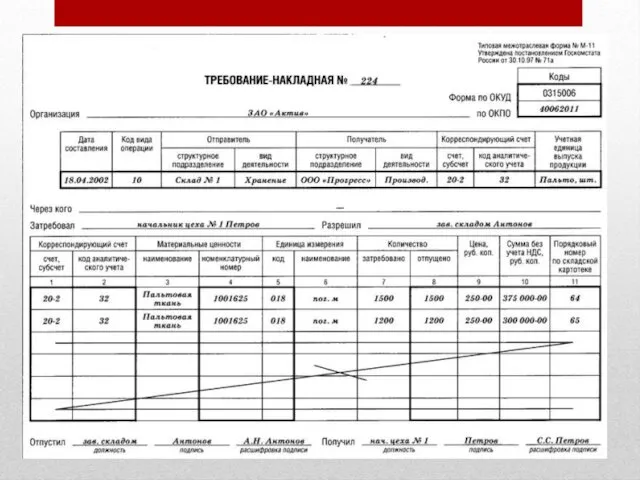

- 29. Документом, применяемым для учета движения материалов между структурными подразделениями организации или материально ответственными лицами, является требование-накладная

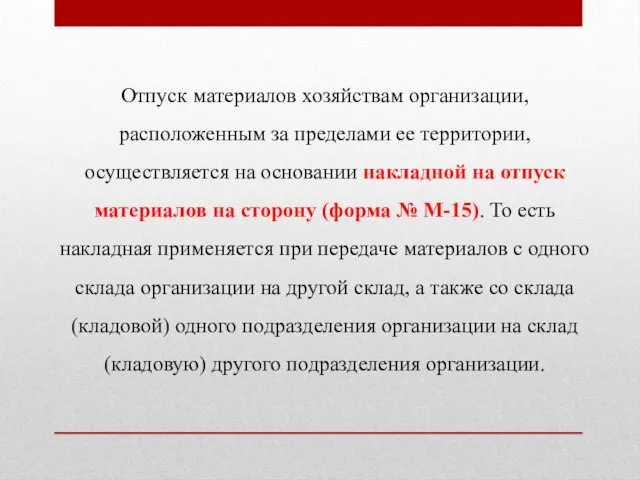

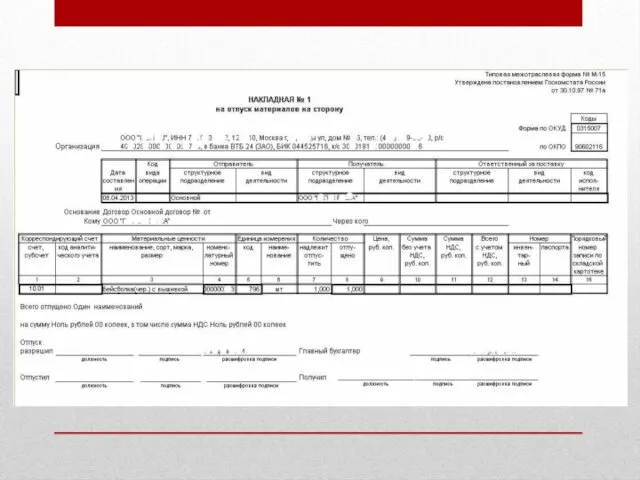

- 31. Отпуск материалов хозяйствам организации, расположенным за пределами ее территории, осуществляется на основании накладной на отпуск материалов

- 33. Накладная выписывается в двух экземплярах, один из которых передается складу и является основанием для отпуска материалов,

- 35. Первичные документы и приложения к ним, зафиксировавшие факт хозяйственной жизни организации, подлежат хранению в течение сроков,

- 36. Раздел 4. Организация синтетического и аналитического учета материалов

- 37. Счет 10 «Материалы», к которому могут быть открыты следующие субсчета: - субсчет 10-1 «Сырье и материалы»,

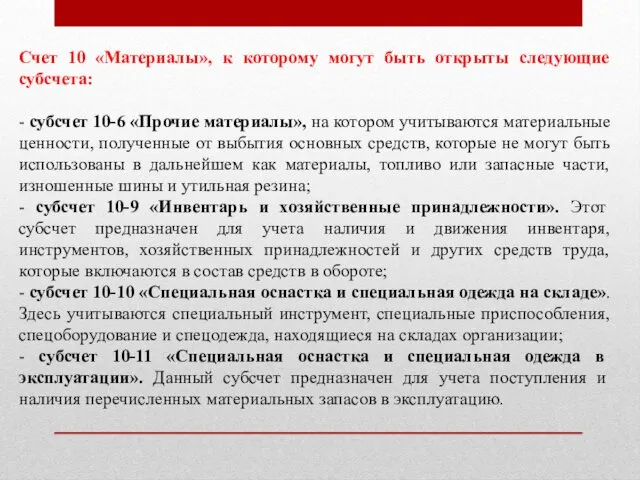

- 38. Счет 10 «Материалы», к которому могут быть открыты следующие субсчета: - субсчет 10-6 «Прочие материалы», на

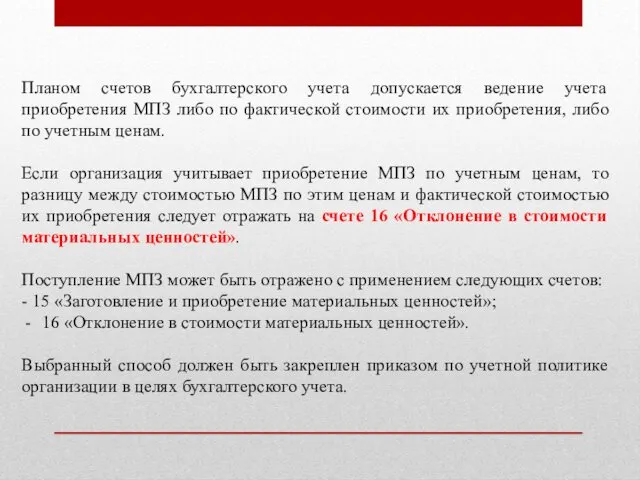

- 39. Планом счетов бухгалтерского учета допускается ведение учета приобретения МПЗ либо по фактической стоимости их приобретения, либо

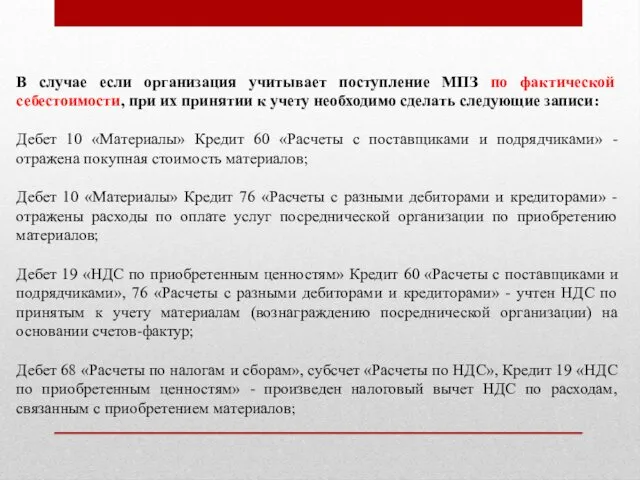

- 40. В случае если организация учитывает поступление МПЗ по фактической себестоимости, при их принятии к учету необходимо

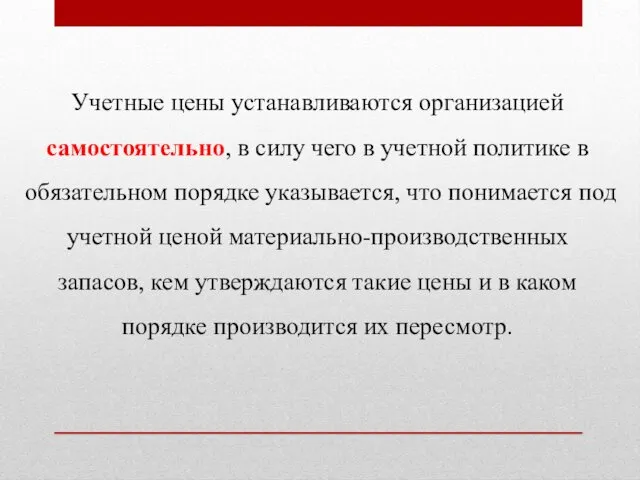

- 41. Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике в обязательном порядке указывается, что

- 42. Согласно п. 80 Методических указаний по учету МПЗ в качестве учетных цен могут использоваться: - договорные

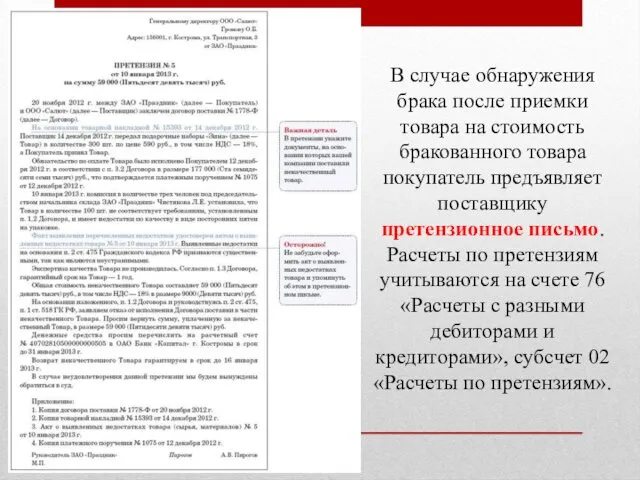

- 43. В случае обнаружения брака после приемки товара на стоимость бракованного товара покупатель предъявляет поставщику претензионное письмо.

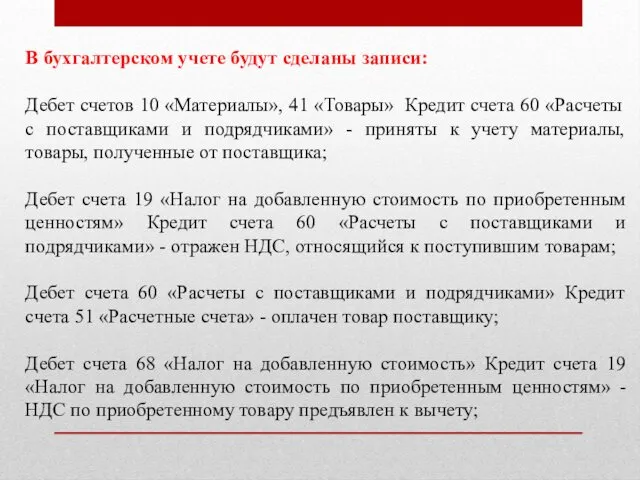

- 44. В бухгалтерском учете будут сделаны записи: Дебет счетов 10 «Материалы», 41 «Товары» Кредит счета 60 «Расчеты

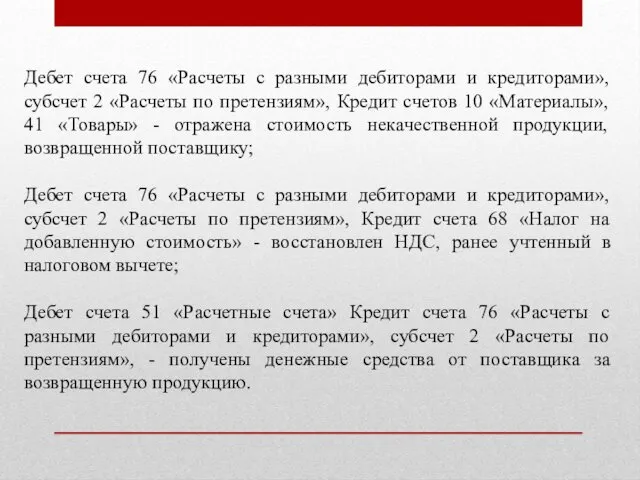

- 45. Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», Кредит счетов

- 46. Раздел 5. Учет поступления материалов

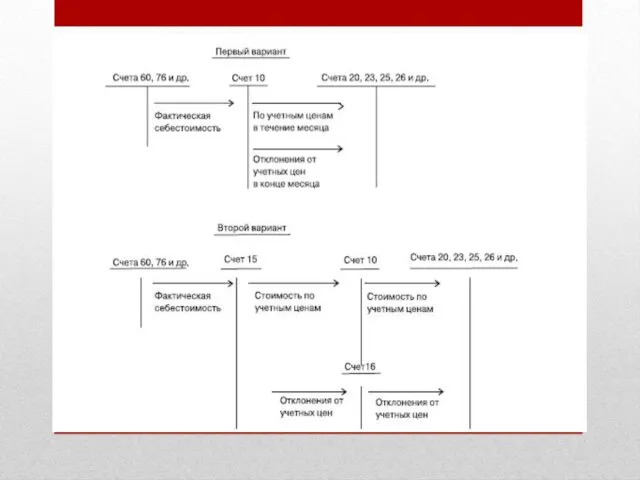

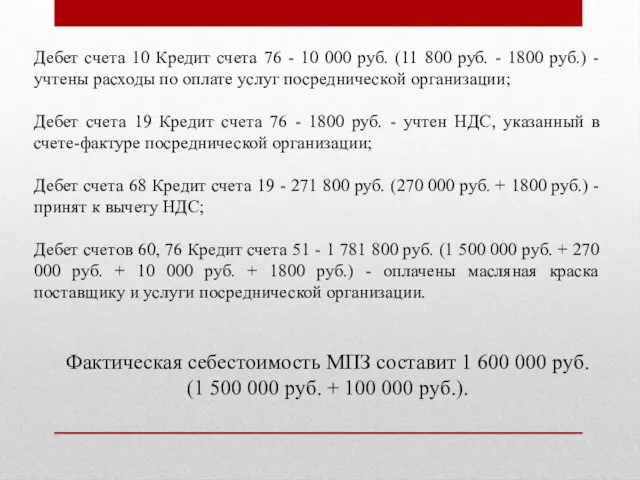

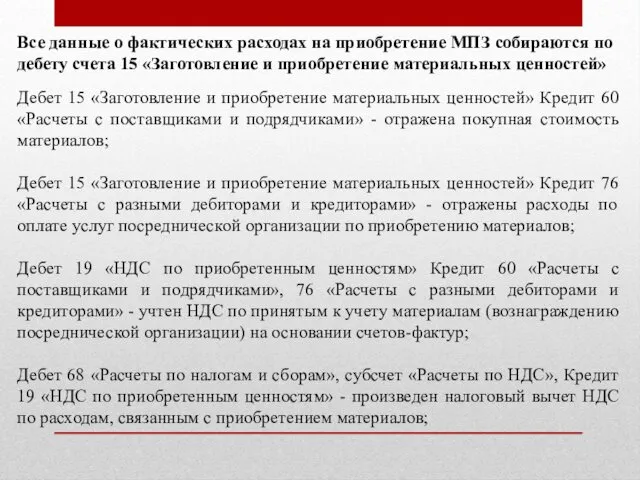

- 52. Фактическая себестоимость запасов может формироваться двумя способами: с применением счетов 15 «Заготовление и приобретение материальных ценностей»

- 54. Пример. В декабре отчетного года ООО «Мир» приобрело 10 000 кг масляной краски. Согласно документам поставщика

- 55. Дебет счета 10 Кредит счета 76 - 10 000 руб. (11 800 руб. - 1800 руб.)

- 56. Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 60 «Расчеты с поставщиками и подрядчиками» - отражена

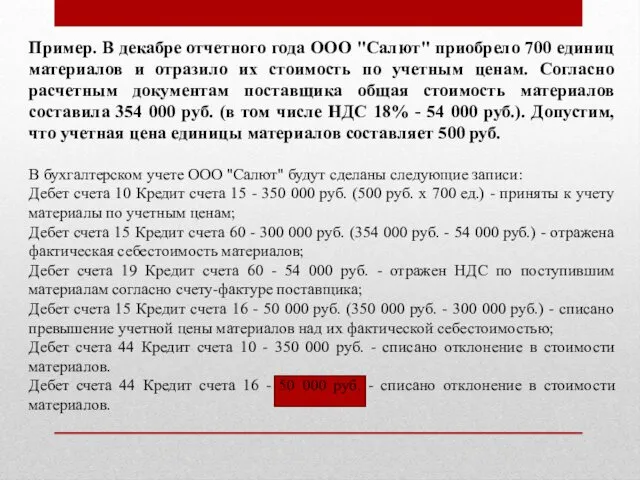

- 57. Пример. В декабре отчетного года ООО "Салют" приобрело 700 единиц материалов и отразило их стоимость по

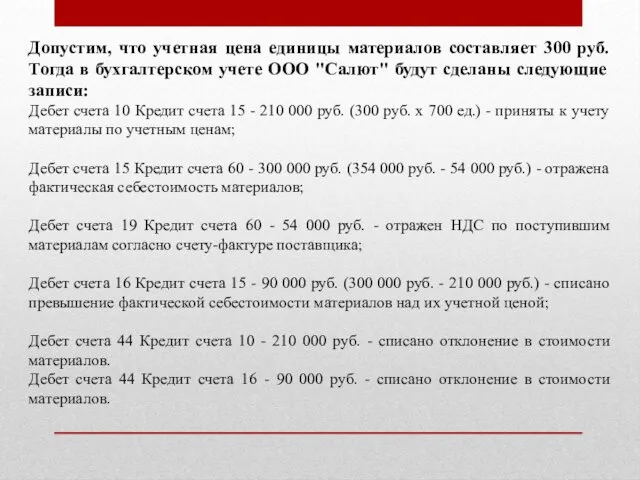

- 58. Допустим, что учетная цена единицы материалов составляет 300 руб. Тогда в бухгалтерском учете ООО "Салют" будут

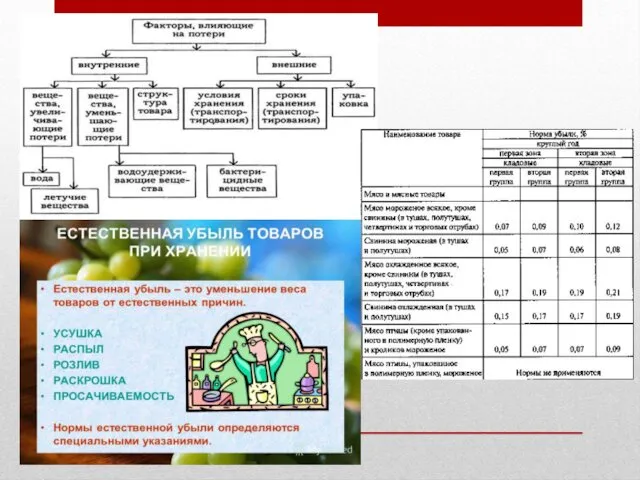

- 59. В общепринятом смысле под естественной убылью материально-производственных запасов понимаются потери, возникающие в результате неизбежных физических и

- 61. Не относятся к естественной убыли: - технологические потери и потери от брака; - потери ТМЦ при

- 62. нормы естественной убыли, применяющиеся при хранении ТМЦ; нормы естественной убыли, применяющиеся при транспортировке. Как следует из

- 63. Раздел 6. Учет выбытия материалов

- 64. В бухгалтерском учете при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и

- 65. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые

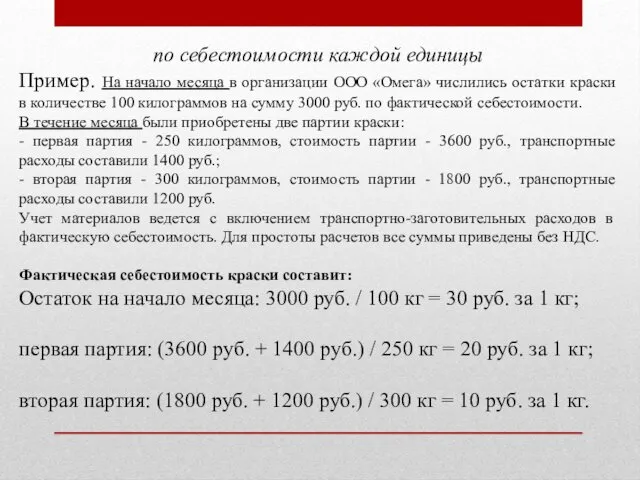

- 66. по себестоимости каждой единицы Пример. На начало месяца в организации ООО «Омега» числились остатки краски в

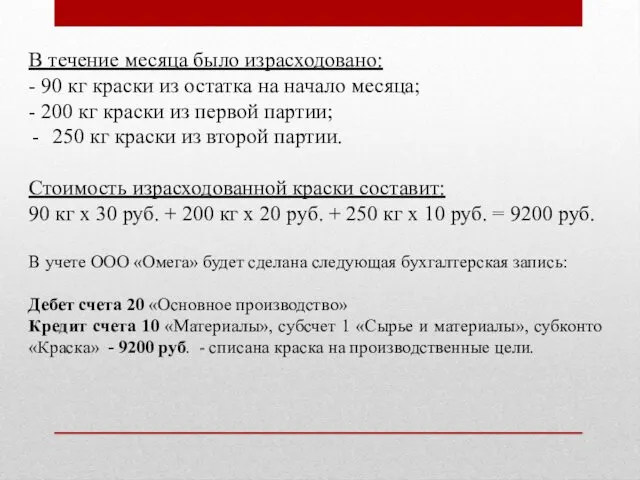

- 67. В течение месяца было израсходовано: - 90 кг краски из остатка на начало месяца; - 200

- 68. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости

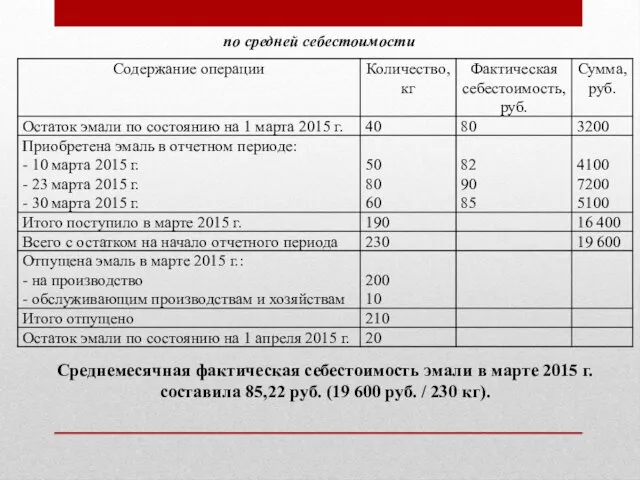

- 69. Среднемесячная фактическая себестоимость эмали в марте 2015 г. составила 85,22 руб. (19 600 руб. / 230

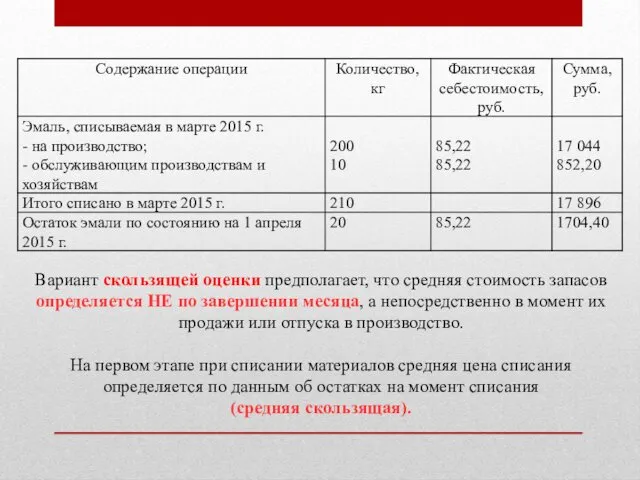

- 70. Вариант скользящей оценки предполагает, что средняя стоимость запасов определяется НЕ по завершении месяца, а непосредственно в

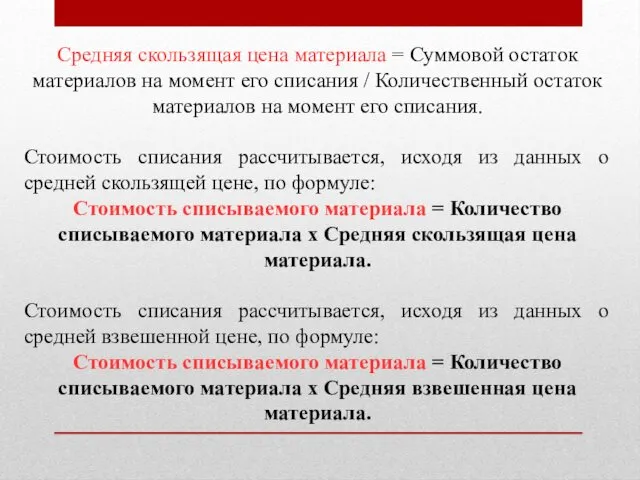

- 71. Средняя скользящая цена материала = Суммовой остаток материалов на момент его списания / Количественный остаток материалов

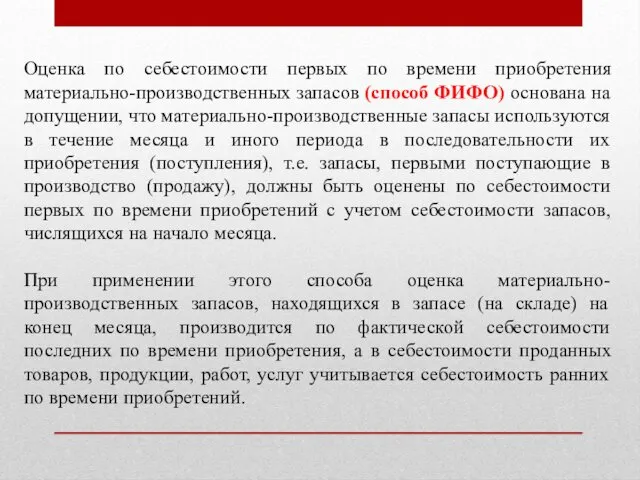

- 72. Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные

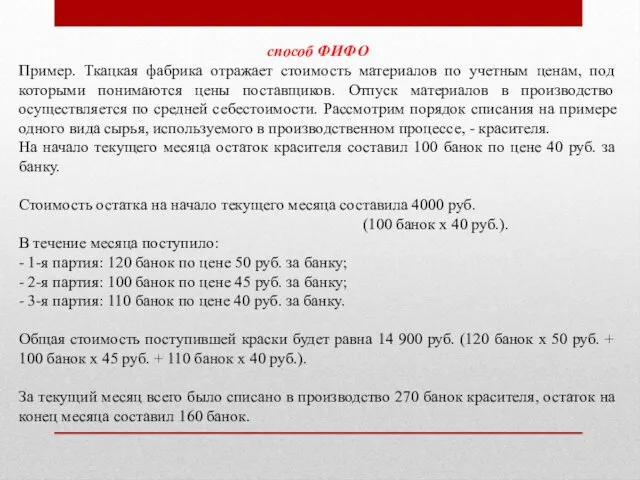

- 73. способ ФИФО Пример. Ткацкая фабрика отражает стоимость материалов по учетным ценам, под которыми понимаются цены поставщиков.

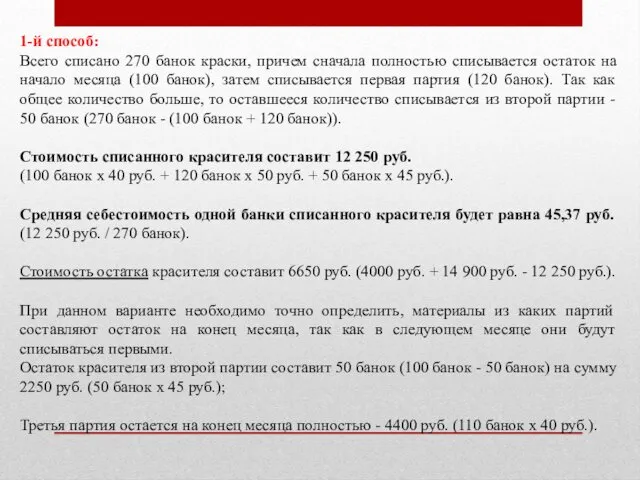

- 74. 1-й способ: Всего списано 270 банок краски, причем сначала полностью списывается остаток на начало месяца (100

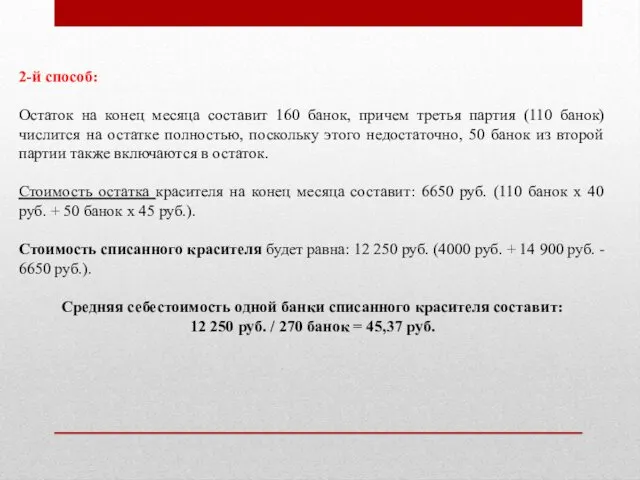

- 75. 2-й способ: Остаток на конец месяца составит 160 банок, причем третья партия (110 банок) числится на

- 77. Скачать презентацию

Раздел 1.

Понятие производственных запасов и их классификация

Раздел 1.

Понятие производственных запасов и их классификация

Материально-производственные запасы представляют собой важнейшую часть активов организации, необходимых для осуществления

Материально-производственные запасы представляют собой важнейшую часть активов организации, необходимых для осуществления

п.2 ПБУ 5/01

К бухгалтерскому учету в качестве МПЗ принимаются активы:

- используемые

п.2 ПБУ 5/01

К бухгалтерскому учету в качестве МПЗ принимаются активы:

- используемые

п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

в

п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

в

Единица бухгалтерского учета МПЗ выбирается организацией самостоятельно таким образом, чтобы обеспечить

Единица бухгалтерского учета МПЗ выбирается организацией самостоятельно таким образом, чтобы обеспечить

Раздел 2.

Оценка материалов

Раздел 2.

Оценка материалов

МПЗ могут поступать в организацию различными способами:

- приобретаться за плату у

МПЗ могут поступать в организацию различными способами:

- приобретаться за плату у

Согласно п. 5 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по

Согласно п. 5 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по

Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ

Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ

Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ

Пункт 6 ПБУ 5/01 в состав фактических затрат на приобретение МПЗ

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и

При покупке МПЗ фактической себестоимостью согласно п. 6 ПБУ 5/01 признается

При покупке МПЗ фактической себестоимостью согласно п. 6 ПБУ 5/01 признается

Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из

Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из

Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный (складочный) капитал

Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный (складочный) капитал

Дебет счета 10 «Материалы»

Кредит счета 76 «Расчеты с разными дебиторами

Дебет счета 10 «Материалы»

Кредит счета 76 «Расчеты с разными дебиторами

Фактическая себестоимость запасов, полученных организацией безвозмездно по договору дарения, а также

Фактическая себестоимость запасов, полученных организацией безвозмездно по договору дарения, а также

Дебет 68 Кредит 19 - принят к вычету НДС со стоимости

Дебет 68 Кредит 19 - принят к вычету НДС со стоимости

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не

Раздел 3.

Документальное оформление операций, связанных с движением материалов

Раздел 3.

Документальное оформление операций, связанных с движением материалов

Первичные учетные документы принимаются к учету при условии, что они содержат

Первичные учетные документы принимаются к учету при условии, что они содержат

Унифицированные формы первичной учетной документации, отражающие все основные операции по движению

Унифицированные формы первичной учетной документации, отражающие все основные операции по движению

Пунктом 3 Методических указаний № 119н определено, что на основе Указаний

Пунктом 3 Методических указаний № 119н определено, что на основе Указаний

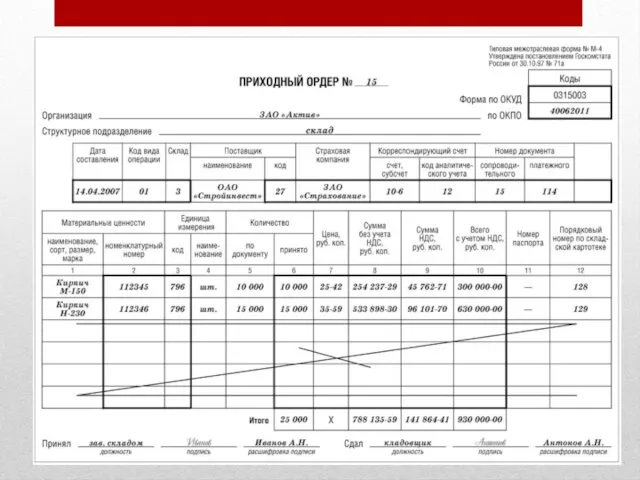

Если при приемке материалов не выявлено количественных и качественных расхождений между

Если при приемке материалов не выявлено количественных и качественных расхождений между

Акт о приемке материалов (форма № М-7) является юридическим основанием для

Акт о приемке материалов (форма № М-7) является юридическим основанием для

Акт о приемке материалов составляется еще в одном случае - при

Акт о приемке материалов составляется еще в одном случае - при

Документом, применяемым для учета движения материалов между структурными подразделениями организации или

Документом, применяемым для учета движения материалов между структурными подразделениями организации или

Отпуск материалов хозяйствам организации, расположенным за пределами ее территории, осуществляется на

Отпуск материалов хозяйствам организации, расположенным за пределами ее территории, осуществляется на

Накладная выписывается в двух экземплярах, один из которых передается складу и

Накладная выписывается в двух экземплярах, один из которых передается складу и

Первичные документы и приложения к ним, зафиксировавшие факт хозяйственной жизни организации,

Первичные документы и приложения к ним, зафиксировавшие факт хозяйственной жизни организации,

Раздел 4.

Организация синтетического и аналитического учета материалов

Раздел 4.

Организация синтетического и аналитического учета материалов

Счет 10 «Материалы», к которому могут быть открыты следующие субсчета:

- субсчет

Счет 10 «Материалы», к которому могут быть открыты следующие субсчета:

- субсчет

Счет 10 «Материалы», к которому могут быть открыты следующие субсчета:

- субсчет

Счет 10 «Материалы», к которому могут быть открыты следующие субсчета:

- субсчет

Планом счетов бухгалтерского учета допускается ведение учета приобретения МПЗ либо по

Планом счетов бухгалтерского учета допускается ведение учета приобретения МПЗ либо по

В случае если организация учитывает поступление МПЗ по фактической себестоимости, при

В случае если организация учитывает поступление МПЗ по фактической себестоимости, при

Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике

Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике

Согласно п. 80 Методических указаний по учету МПЗ в качестве учетных

Согласно п. 80 Методических указаний по учету МПЗ в качестве учетных

В случае обнаружения брака после приемки товара на стоимость бракованного товара

В случае обнаружения брака после приемки товара на стоимость бракованного товара

В бухгалтерском учете будут сделаны записи:

Дебет счетов 10 «Материалы», 41 «Товары»

В бухгалтерском учете будут сделаны записи:

Дебет счетов 10 «Материалы», 41 «Товары»

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2

Раздел 5.

Учет поступления материалов

Раздел 5.

Учет поступления материалов

Фактическая себестоимость запасов может формироваться двумя способами: с применением счетов 15

Фактическая себестоимость запасов может формироваться двумя способами: с применением счетов 15

Пример. В декабре отчетного года ООО «Мир» приобрело 10 000 кг

Пример. В декабре отчетного года ООО «Мир» приобрело 10 000 кг

Дебет счета 10 Кредит счета 76 - 10 000 руб. (11

Дебет счета 10 Кредит счета 76 - 10 000 руб. (11

Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 60 «Расчеты с

Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 60 «Расчеты с

Пример. В декабре отчетного года ООО "Салют" приобрело 700 единиц материалов

Пример. В декабре отчетного года ООО "Салют" приобрело 700 единиц материалов

Допустим, что учетная цена единицы материалов составляет 300 руб. Тогда в

Допустим, что учетная цена единицы материалов составляет 300 руб. Тогда в

В общепринятом смысле под естественной убылью материально-производственных запасов понимаются потери, возникающие

Не относятся к естественной убыли:

- технологические потери и потери от брака;

-

Не относятся к естественной убыли:

- технологические потери и потери от брака;

-

нормы естественной убыли, применяющиеся при хранении ТМЦ;

нормы естественной убыли, применяющиеся при

нормы естественной убыли, применяющиеся при

Раздел 6.

Учет выбытия материалов

Раздел 6.

Учет выбытия материалов

В бухгалтерском учете при отпуске материально-производственных запасов (кроме товаров, учитываемых по

В бухгалтерском учете при отпуске материально-производственных запасов (кроме товаров, учитываемых по

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни

по себестоимости каждой единицы

Пример. На начало месяца в организации ООО «Омега»

по себестоимости каждой единицы

Пример. На начало месяца в организации ООО «Омега»

В течение месяца было израсходовано:

- 90 кг краски из остатка на

В течение месяца было израсходовано:

- 90 кг краски из остатка на

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду)

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду)

Среднемесячная фактическая себестоимость эмали в марте 2015 г. составила 85,22 руб.

Среднемесячная фактическая себестоимость эмали в марте 2015 г. составила 85,22 руб.

Вариант скользящей оценки предполагает, что средняя стоимость запасов определяется НЕ по

Вариант скользящей оценки предполагает, что средняя стоимость запасов определяется НЕ по

Средняя скользящая цена материала = Суммовой остаток материалов на момент его

Средняя скользящая цена материала = Суммовой остаток материалов на момент его

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО)

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО)

способ ФИФО

Пример. Ткацкая фабрика отражает стоимость материалов по учетным ценам, под

способ ФИФО

Пример. Ткацкая фабрика отражает стоимость материалов по учетным ценам, под

1-й способ:

Всего списано 270 банок краски, причем сначала полностью списывается остаток

1-й способ:

Всего списано 270 банок краски, причем сначала полностью списывается остаток

2-й способ:

Остаток на конец месяца составит 160 банок, причем третья партия

2-й способ:

Остаток на конец месяца составит 160 банок, причем третья партия

Сети и Интернет

Сети и Интернет Вещества и материалы. Классификация веществ. Органические и неорганические в-ва. 6 класс

Вещества и материалы. Классификация веществ. Органические и неорганические в-ва. 6 класс Власть, влияние, лидерство

Власть, влияние, лидерство Прямая и косвенная речь

Прямая и косвенная речь Амілаїдоз нирок

Амілаїдоз нирок Мастер- класс Современный урок в свете ФГОС

Мастер- класс Современный урок в свете ФГОС Презентация по творчеству Ширяевец А.В.

Презентация по творчеству Ширяевец А.В. Конструкция корпуса судна

Конструкция корпуса судна Статический и динамический осмотр грудной клетки

Статический и динамический осмотр грудной клетки سياحة علاجية

سياحة علاجية Семь дней недели

Семь дней недели Взрыв, его поражающие факторы. Классификация взрывов. Способы защиты

Взрыв, его поражающие факторы. Классификация взрывов. Способы защиты Управление содержанием проекта

Управление содержанием проекта Виды орнаментов (1 класс)

Виды орнаментов (1 класс) презентация к уроку Части Мирового океана

презентация к уроку Части Мирового океана Презентация Загадки о зиме

Презентация Загадки о зиме Рак ободочной кишки

Рак ободочной кишки Безопасность жизнедеятельности. Основные понятия, термины, определения. Лекция №1

Безопасность жизнедеятельности. Основные понятия, термины, определения. Лекция №1 100 лет комсомолу

100 лет комсомолу Суффиксы причастий

Суффиксы причастий Семья – источник воспитания ребёнка

Семья – источник воспитания ребёнка Педагогический совет Взаимодействие педагогов и учащихся

Педагогический совет Взаимодействие педагогов и учащихся Сортировка фанеры

Сортировка фанеры Урок-игра Южные Материки 7 класс

Урок-игра Южные Материки 7 класс Федор Иванович Шаляпин. Жизнь и творчество

Федор Иванович Шаляпин. Жизнь и творчество Социальный проект

Социальный проект Спортивная гимнастика

Спортивная гимнастика Презентация Әлифба бәйрәме

Презентация Әлифба бәйрәме