- Понятие стоимости и цены НИОКР. Затратные подходы к определению стоимости НИОКР

Содержание

- 2. Цена (Р) – количество денег, переданных покупателем продавцу (цена сделки). Стоимость (С) – субъективная оценка ценности

- 3. Цена НИОКР – это затраты, выраженные в денежном эквиваленте, необходимые на осуществление научно-исследовательских работ и реализацию

- 4. Методы определения стоимости НИОКР Затратный метод; Метод оценки стоимости НИОКР на основе потребительской полезности результатов; Сравнительные

- 5. Виды затратных методов ценообразования: Метод полных издержек; Метод стандартных (нормативных) издержек; Метод прямых затрат или пооперационный

- 6. Метод полных издержек или метод затрат по фактической себестоимости заключается в том, что в совокупности расходов

- 7. При методе нормативной себестоимости продукции научно-практическим способом устанавливаются нормы затрат на элементарные операции, пределы, хозяйственные действия,

- 8. Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до

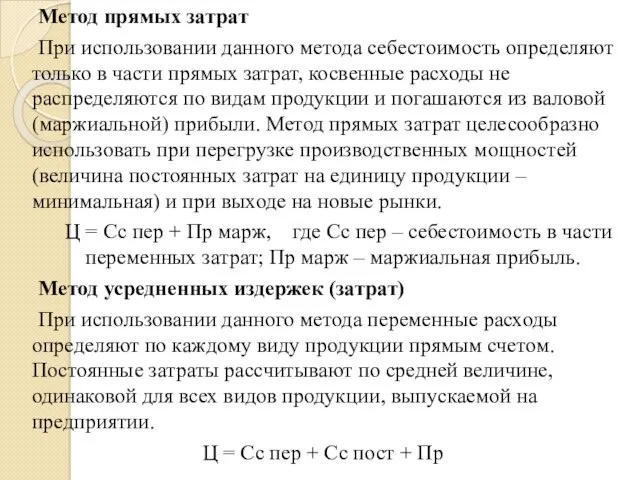

- 9. Метод прямых затрат При использовании данного метода себестоимость определяют только в части прямых затрат, косвенные расходы

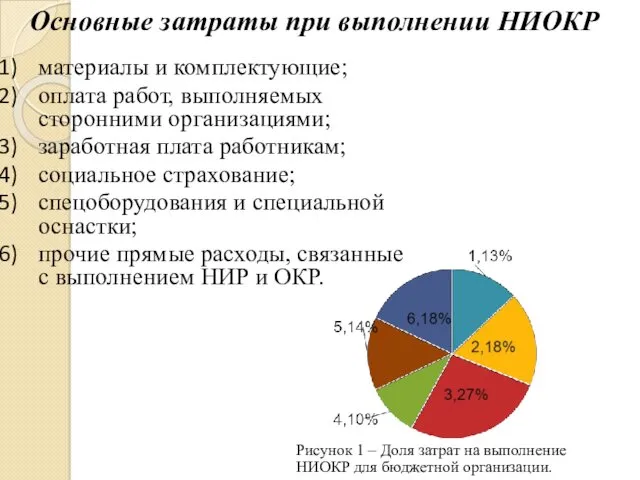

- 10. Основные затраты при выполнении НИОКР материалы и комплектующие; оплата работ, выполняемых сторонними организациями; заработная плата работникам;

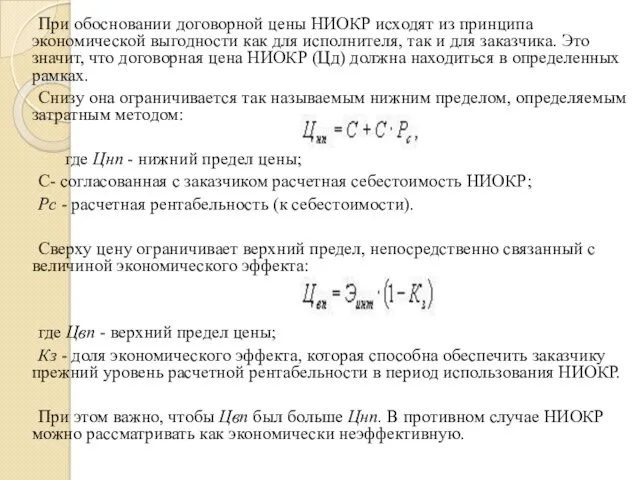

- 11. При обосновании договорной цены НИОКР исходят из принципа экономической выгодности как для исполнителя, так и для

- 13. Скачать презентацию

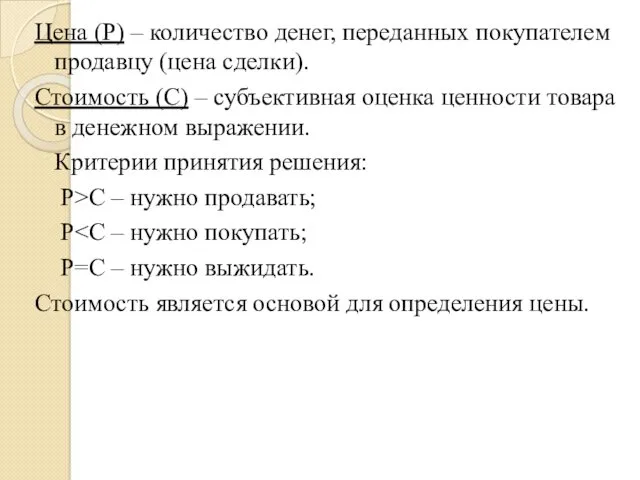

Цена (Р) – количество денег, переданных покупателем продавцу (цена сделки).

Стоимость (С)

Цена (Р) – количество денег, переданных покупателем продавцу (цена сделки).

Стоимость (С)

Цена НИОКР – это затраты, выраженные в денежном эквиваленте, необходимые на

Цена НИОКР – это затраты, выраженные в денежном эквиваленте, необходимые на

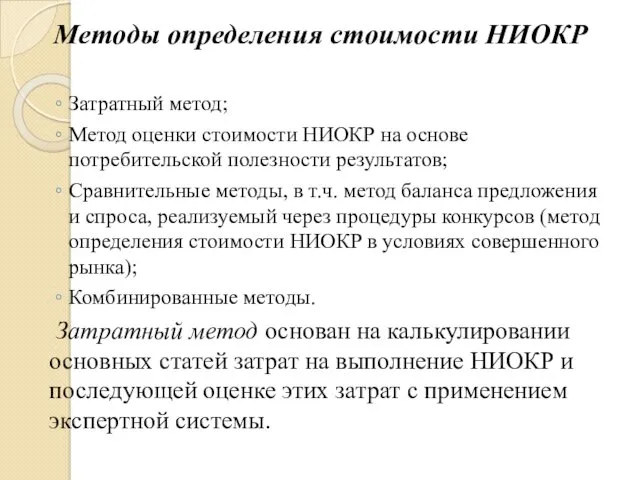

Методы определения стоимости НИОКР

Затратный метод;

Метод оценки стоимости НИОКР на основе потребительской

Методы определения стоимости НИОКР

Затратный метод;

Метод оценки стоимости НИОКР на основе потребительской

Виды затратных методов ценообразования:

Метод полных издержек;

Метод стандартных (нормативных) издержек;

Метод прямых затрат

Виды затратных методов ценообразования:

Метод полных издержек;

Метод стандартных (нормативных) издержек;

Метод прямых затрат

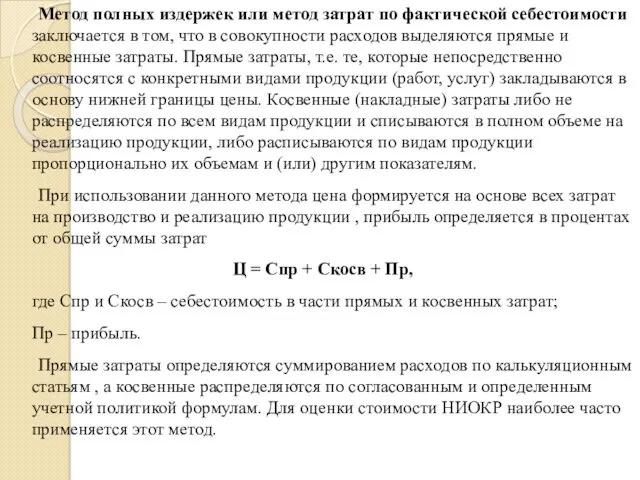

Метод полных издержек или метод затрат по фактической себестоимости заключается в

Метод полных издержек или метод затрат по фактической себестоимости заключается в

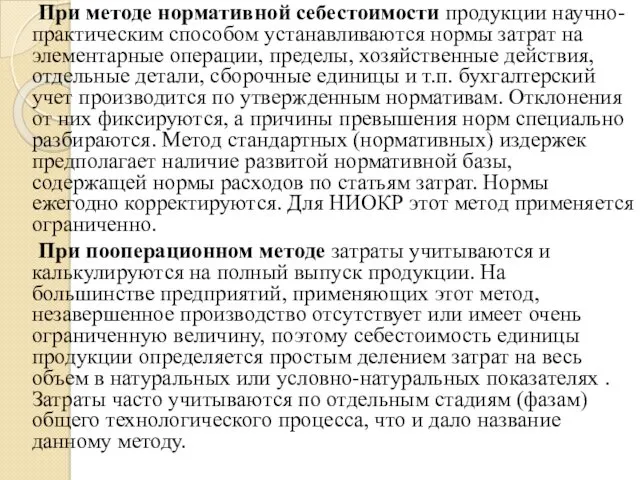

При методе нормативной себестоимости продукции научно-практическим способом устанавливаются нормы затрат на

При методе нормативной себестоимости продукции научно-практическим способом устанавливаются нормы затрат на

Попередельный метод заключается в том, что затраты на весь цикл производства,

Попередельный метод заключается в том, что затраты на весь цикл производства,

Метод прямых затрат

При использовании данного метода себестоимость определяют только в части

Метод прямых затрат

При использовании данного метода себестоимость определяют только в части

Основные затраты при выполнении НИОКР

материалы и комплектующие;

оплата работ, выполняемых сторонними

Основные затраты при выполнении НИОКР

материалы и комплектующие;

оплата работ, выполняемых сторонними

При обосновании договорной цены НИОКР исходят из принципа экономической выгодности как

При обосновании договорной цены НИОКР исходят из принципа экономической выгодности как

Международная торговля углем

Международная торговля углем Родительское собрание Девочки и мальчики-два разных мира

Родительское собрание Девочки и мальчики-два разных мира День осеннего и летнего именинника. Презентация.

День осеннего и летнего именинника. Презентация. Requirements

Requirements Токарно-винторезный станок модели 1К62

Токарно-винторезный станок модели 1К62 თემა - მონაცემთა დამმუშავებლისა და უფლებამოსილი პირის უფლება-მოვალეობები

თემა - მონაცემთა დამმუშავებლისა და უფლებამოსილი პირის უფლება-მოვალეობები Высшие споровые растения

Высшие споровые растения Презентация Широкая масленица

Презентация Широкая масленица Антифриз (тосол) - полноценная охлаждающая жидкость, водный раствор моноэтиленгликоля в различных концентрациях

Антифриз (тосол) - полноценная охлаждающая жидкость, водный раствор моноэтиленгликоля в различных концентрациях Электронные таблицы. ЕГЭ

Электронные таблицы. ЕГЭ Развитие правильного звукопроизношения. Зима

Развитие правильного звукопроизношения. Зима Воронка продаж

Воронка продаж Природа Кавказа в произведениях русских писателей и поэтов

Природа Кавказа в произведениях русских писателей и поэтов Механические повреждения

Механические повреждения Люблю тебя, мой край родной, Воскресенск!

Люблю тебя, мой край родной, Воскресенск! Технология диффузионной сварки. (Лекция 17)

Технология диффузионной сварки. (Лекция 17) Концепция профилактики употребления ПАВ

Концепция профилактики употребления ПАВ Выставка к 160-летию писателя Антона Чехова

Выставка к 160-летию писателя Антона Чехова Культура России в начале XX века

Культура России в начале XX века Ароморфозы и идиоадаптации. Лабораторная работа

Ароморфозы и идиоадаптации. Лабораторная работа Употребление слова вино в Ветхом Завете

Употребление слова вино в Ветхом Завете М. Зощенко. Золотые слова

М. Зощенко. Золотые слова О чём рассказывает христианская православная культура

О чём рассказывает христианская православная культура Halloween flashcards fun

Halloween flashcards fun IDroo - учебная виртуальная доска

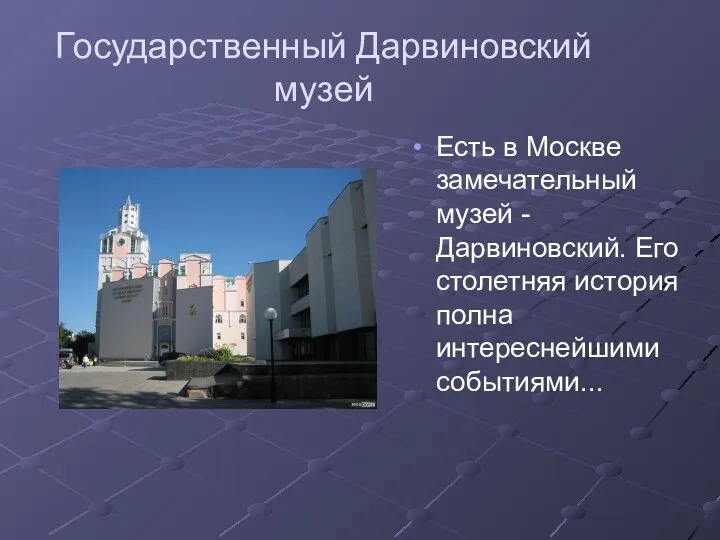

IDroo - учебная виртуальная доска Государственный Дарвиновский музей

Государственный Дарвиновский музей Наша Родина- Россия

Наша Родина- Россия Презентация Горные породы и минералы

Презентация Горные породы и минералы