- Статистика финансовой деятельности

Содержание

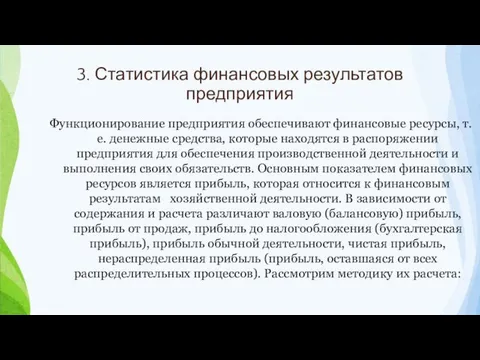

- 2. 3. Статистика финансовых результатов предприятия Функционирование предприятия обеспечивают финансовые ресурсы, т.е. денежные средства, которые находятся в

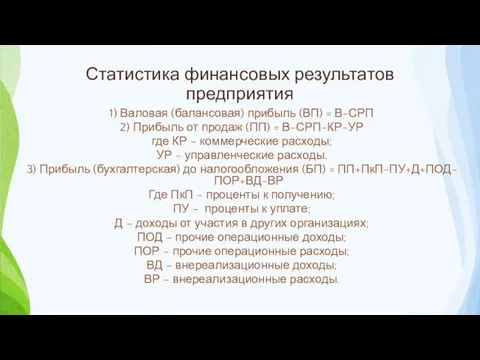

- 3. Статистика финансовых результатов предприятия 1) Валовая (балансовая) прибыль (ВП) = В-СРП 2) Прибыль от продаж (ПП)

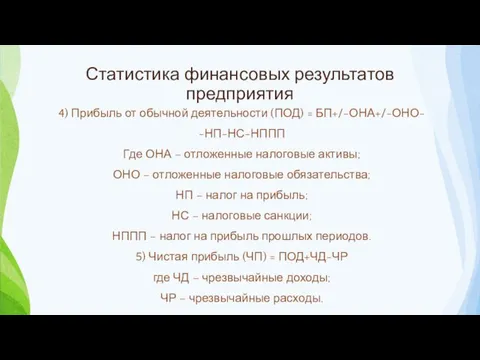

- 4. Статистика финансовых результатов предприятия 4) Прибыль от обычной деятельности (ПОД) = БП+/-ОНА+/-ОНО- -НП-НС-НППП Где ОНА –

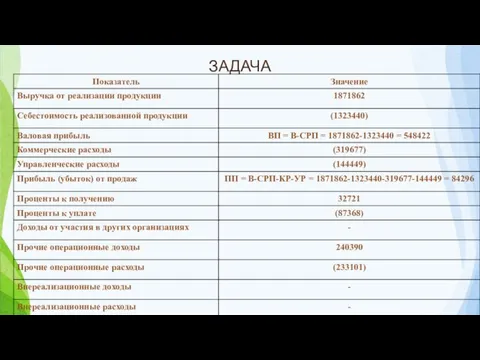

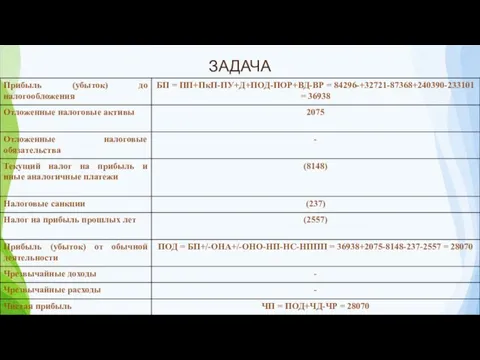

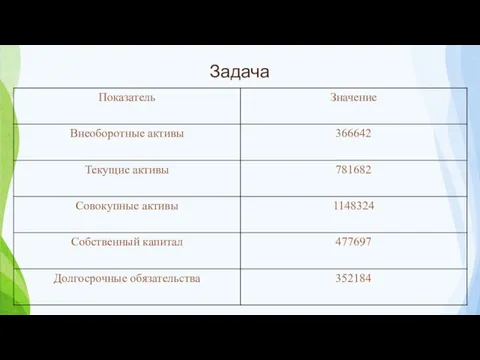

- 5. ЗАДАЧА

- 6. ЗАДАЧА

- 7. Задача

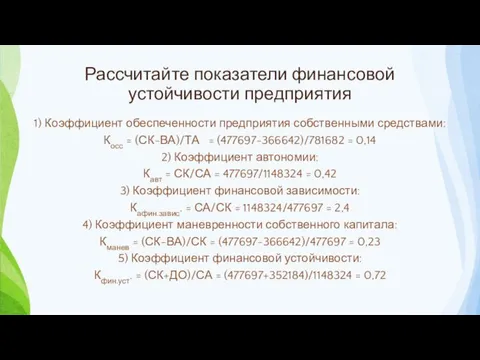

- 8. Рассчитайте показатели финансовой устойчивости предприятия 1) Коэффициент обеспеченности предприятия собственными средствами: Косс = (СК-ВА)/ТА = (477697-366642)/781682

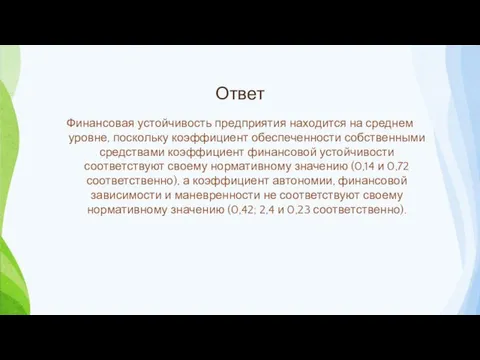

- 9. Ответ Финансовая устойчивость предприятия находится на среднем уровне, поскольку коэффициент обеспеченности собственными средствами коэффициент финансовой устойчивости

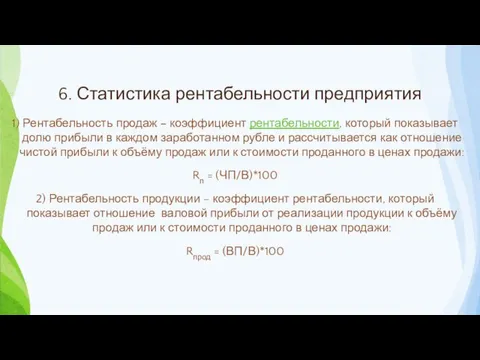

- 10. 6. Статистика рентабельности предприятия 1) Рентабельность продаж – коэффициент рентабельности, который показывает долю прибыли в каждом

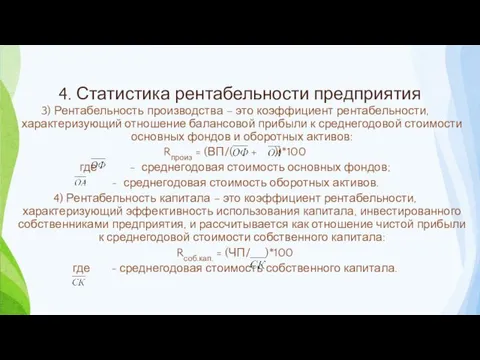

- 11. 4. Статистика рентабельности предприятия 3) Рентабельность производства – это коэффициент рентабельности, характеризующий отношение балансовой прибыли к

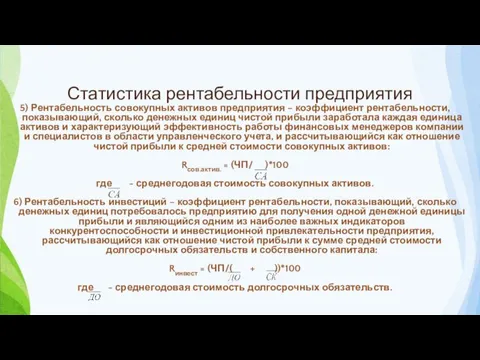

- 12. Статистика рентабельности предприятия 5) Рентабельность совокупных активов предприятия – коэффициент рентабельности, показывающий, сколько денежных единиц чистой

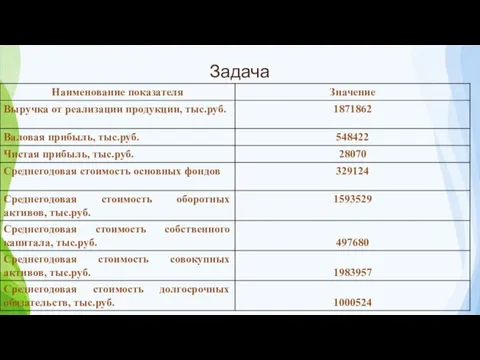

- 13. Задача

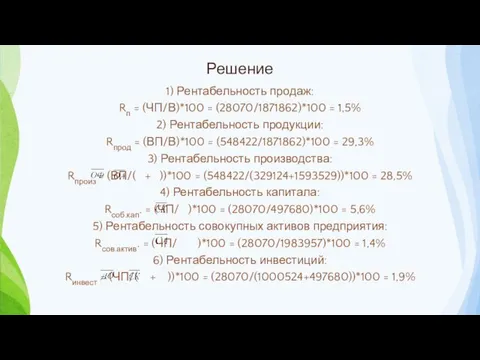

- 14. Решение 1) Рентабельность продаж: Rп = (ЧП/В)*100 = (28070/1871862)*100 = 1,5% 2) Рентабельность продукции: Rпрод =

- 15. Ответ Ответ: Доля прибыли в каждом заработанном рубле составляет 1,5%; 1,4% чистой прибыли заработала каждая единица

- 16. При анализе изменения уровня рентабельности используют индексы переменного, постоянного составов и структурных сдвигов, при этом индекс

- 17. Рассмотрим расчет индексов среднего уровня: А) Индекс переменного состава отражает изменение не только индексируемой величины (рентабельности

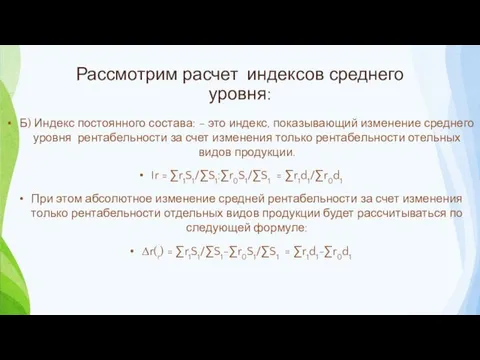

- 18. Рассмотрим расчет индексов среднего уровня: Б) Индекс постоянного состава: – это индекс, показывающий изменение среднего уровня

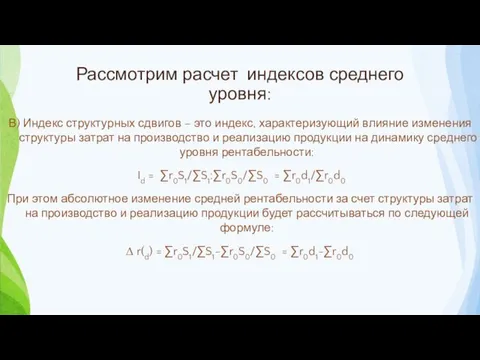

- 19. Рассмотрим расчет индексов среднего уровня: В) Индекс структурных сдвигов – это индекс, характеризующий влияние изменения структуры

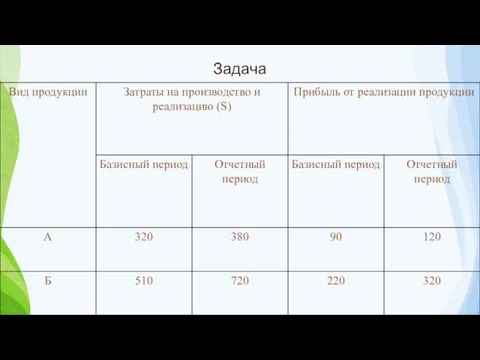

- 20. Задача

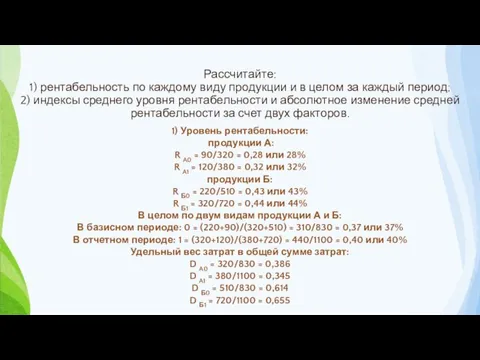

- 21. Рассчитайте: 1) рентабельность по каждому виду продукции и в целом за каждый период; 2) индексы среднего

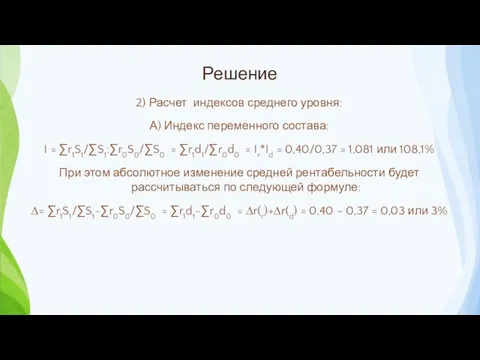

- 22. Решение 2) Расчет индексов среднего уровня: А) Индекс переменного состава: I = ∑r1S1/∑S1:∑r0S0/∑S0 = ∑r1d1/∑r0d0 =

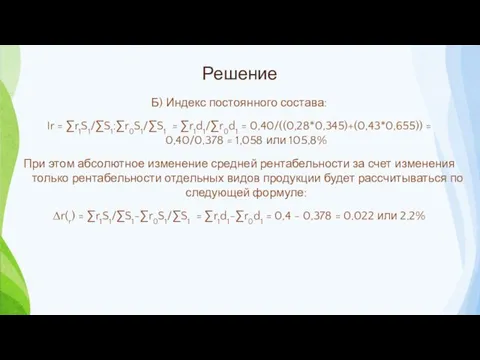

- 23. Решение Б) Индекс постоянного состава: Ir = ∑r1S1/∑S1:∑r0S1/∑S1 = ∑r1d1/∑r0d1 = 0,40/((0,28*0,345)+(0,43*0,655)) = 0,40/0,378 = 1,058

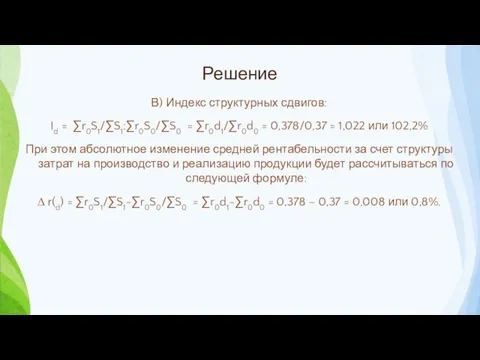

- 24. Решение В) Индекс структурных сдвигов: Id = ∑r0S1/∑S1:∑r0S0/∑S0 = ∑r0d1/∑r0d0 = 0,378/0,37 = 1,022 или 102,2%

- 26. Скачать презентацию

3. Статистика финансовых результатов предприятия

Функционирование предприятия обеспечивают финансовые ресурсы, т.е.

3. Статистика финансовых результатов предприятия

Функционирование предприятия обеспечивают финансовые ресурсы, т.е.

Статистика финансовых результатов предприятия

1) Валовая (балансовая) прибыль (ВП) = В-СРП

Статистика финансовых результатов предприятия

1) Валовая (балансовая) прибыль (ВП) = В-СРП

Статистика финансовых результатов предприятия

4) Прибыль от обычной деятельности (ПОД) =

Статистика финансовых результатов предприятия

4) Прибыль от обычной деятельности (ПОД) =

ЗАДАЧА

ЗАДАЧА

ЗАДАЧА

ЗАДАЧА

Задача

Задача

Рассчитайте показатели финансовой устойчивости предприятия

1) Коэффициент обеспеченности предприятия собственными средствами:

Косс

Рассчитайте показатели финансовой устойчивости предприятия

1) Коэффициент обеспеченности предприятия собственными средствами:

Косс

Ответ

Финансовая устойчивость предприятия находится на среднем уровне, поскольку коэффициент обеспеченности собственными

Ответ

Финансовая устойчивость предприятия находится на среднем уровне, поскольку коэффициент обеспеченности собственными

6. Статистика рентабельности предприятия

1) Рентабельность продаж – коэффициент рентабельности, который

6. Статистика рентабельности предприятия

1) Рентабельность продаж – коэффициент рентабельности, который

4. Статистика рентабельности предприятия

3) Рентабельность производства – это коэффициент рентабельности,

4. Статистика рентабельности предприятия

3) Рентабельность производства – это коэффициент рентабельности,

Статистика рентабельности предприятия

5) Рентабельность совокупных активов предприятия – коэффициент рентабельности,

Статистика рентабельности предприятия

5) Рентабельность совокупных активов предприятия – коэффициент рентабельности,

Задача

Задача

Решение

1) Рентабельность продаж:

Rп = (ЧП/В)*100 = (28070/1871862)*100 = 1,5%

2) Рентабельность

Решение

1) Рентабельность продаж:

Rп = (ЧП/В)*100 = (28070/1871862)*100 = 1,5%

2) Рентабельность

Ответ

Ответ: Доля прибыли в каждом заработанном рубле составляет 1,5%; 1,4% чистой

Ответ

Ответ: Доля прибыли в каждом заработанном рубле составляет 1,5%; 1,4% чистой

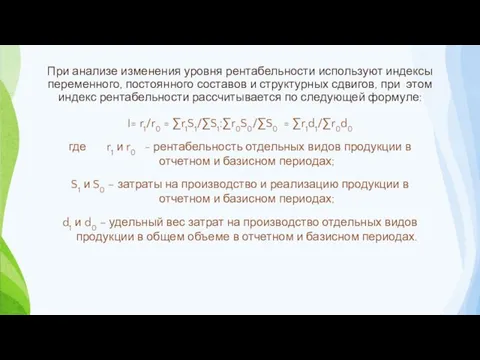

При анализе изменения уровня рентабельности используют индексы переменного, постоянного составов и

При анализе изменения уровня рентабельности используют индексы переменного, постоянного составов и

Рассмотрим расчет индексов среднего уровня:

А) Индекс переменного состава отражает изменение не

Рассмотрим расчет индексов среднего уровня:

А) Индекс переменного состава отражает изменение не

Рассмотрим расчет индексов среднего уровня:

Б) Индекс постоянного состава: – это индекс,

Рассмотрим расчет индексов среднего уровня:

Б) Индекс постоянного состава: – это индекс,

Рассмотрим расчет индексов среднего уровня:

В) Индекс структурных сдвигов – это индекс,

Рассмотрим расчет индексов среднего уровня:

В) Индекс структурных сдвигов – это индекс,

Задача

Задача

Рассчитайте:

1) рентабельность по каждому виду продукции и в целом за каждый

Рассчитайте: 1) рентабельность по каждому виду продукции и в целом за каждый

Решение

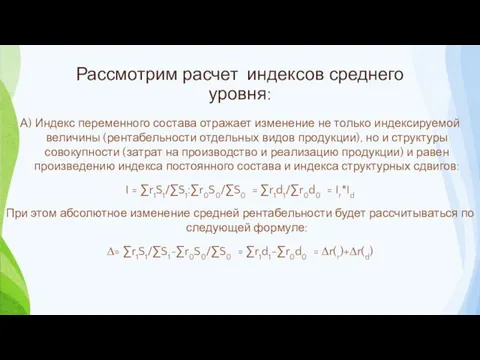

2) Расчет индексов среднего уровня:

А) Индекс переменного состава:

I = ∑r1S1/∑S1:∑r0S0/∑S0

Решение

2) Расчет индексов среднего уровня:

А) Индекс переменного состава:

I = ∑r1S1/∑S1:∑r0S0/∑S0

Решение

Б) Индекс постоянного состава:

Ir = ∑r1S1/∑S1:∑r0S1/∑S1 = ∑r1d1/∑r0d1 = 0,40/((0,28*0,345)+(0,43*0,655))

Решение

Б) Индекс постоянного состава:

Ir = ∑r1S1/∑S1:∑r0S1/∑S1 = ∑r1d1/∑r0d1 = 0,40/((0,28*0,345)+(0,43*0,655))

Решение

В) Индекс структурных сдвигов:

Id = ∑r0S1/∑S1:∑r0S0/∑S0 = ∑r0d1/∑r0d0 = 0,378/0,37

Решение

В) Индекс структурных сдвигов:

Id = ∑r0S1/∑S1:∑r0S0/∑S0 = ∑r0d1/∑r0d0 = 0,378/0,37

Оптические процессоры

Оптические процессоры Какой он мир, где мне тепло

Какой он мир, где мне тепло М. Пляцковский Помощник

М. Пляцковский Помощник Виртуальная выставка. 205 лет М. Ю. Лермонтову

Виртуальная выставка. 205 лет М. Ю. Лермонтову Показатели готовности детей с ОВЗ к обучению в условиях интегрированного образования.

Показатели готовности детей с ОВЗ к обучению в условиях интегрированного образования. Титан. 8 класс

Титан. 8 класс Введение элементов краеведения в образовательный процесс в начальной школе как способ формирования гражданственности и патриотизма младших школьников.

Введение элементов краеведения в образовательный процесс в начальной школе как способ формирования гражданственности и патриотизма младших школьников. Декомпозиция. Иерархическая структура работ

Декомпозиция. Иерархическая структура работ Юрий Ермолаев, рассказы Проговорился, Воспитатели

Юрий Ермолаев, рассказы Проговорился, Воспитатели Железнодорожный транспорт. Организация работ по ремонту аккумуляторной батареи НК-125 при ТР-1

Железнодорожный транспорт. Организация работ по ремонту аккумуляторной батареи НК-125 при ТР-1 приложение деревенские картинки-2

приложение деревенские картинки-2 Классный час -диспут

Классный час -диспут расскажу вам о музеях

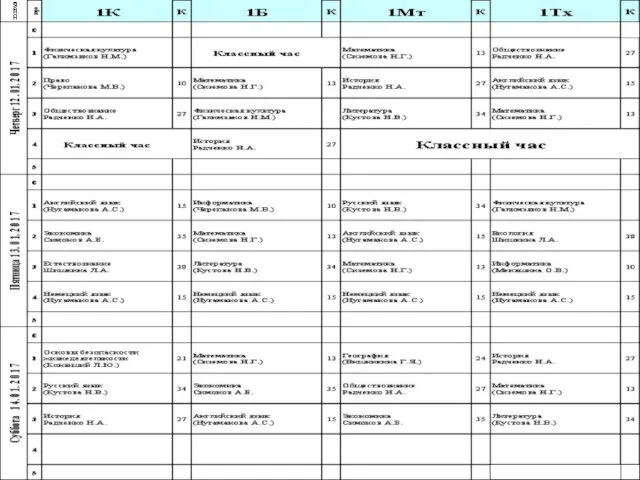

расскажу вам о музеях Расписание учебных занятий

Расписание учебных занятий Экономические методы государственного регулирования

Экономические методы государственного регулирования Мастер-класс по работе из полимерной глины

Мастер-класс по работе из полимерной глины Организация производства автотранспортных услуг. Лекция 4

Организация производства автотранспортных услуг. Лекция 4 В бизнесе всё решают связью. Коммерческое предложение

В бизнесе всё решают связью. Коммерческое предложение презентация Все о породе экзот

презентация Все о породе экзот Правила безопасного поведения при угрозе террористического акта и при захвате в заложники

Правила безопасного поведения при угрозе террористического акта и при захвате в заложники Электрические переходы

Электрические переходы Устав Нижегородского государственного архитектурно-строительного вуза

Устав Нижегородского государственного архитектурно-строительного вуза Основы православной культуры. 4 класс

Основы православной культуры. 4 класс Биполярные транзисторы

Биполярные транзисторы Постановление о возбуждении перед судом ходатайства

Постановление о возбуждении перед судом ходатайства Составление текста из деформированных предложений

Составление текста из деформированных предложений Дифиллоботриоз. Ленточный биогельминтоз

Дифиллоботриоз. Ленточный биогельминтоз Prezentatsia_Microsoft_PowerPoint_1

Prezentatsia_Microsoft_PowerPoint_1