- Понятие временной стоимости денег

Содержание

- 2. Понятие временной стоимости денег. Рыночный этап функционирования российских предприятий предполагает широкое использование базовых рыночных концепций функционирования

- 3. фактора времени, то есть стоимостной неоднородности денежных потоков фирмы в течение инвестиционного периода и разброс этих

- 4. Предположим, что денежные потоки определены и нет влияния фактора риска. В этом случае проблема оценки денежных

- 5. Временная стоимость денег - это функция, зависящая от времени возникновения денежных доходов или расходов. Сегодняшние деньги

- 6. 2.2. Денежные потоки предприятия: понятие, виды и методы их оценки Осуществление всех видов финансовых и хозяйственных

- 7. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его

- 8. Эффективное управление денежными потоками: обеспечивает финансовое равновесие организации в процессе ее развития. Темпы этого развития и

- 9. позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и

- 10. 1. По видам хозяйственной деятельности в соответствии с международными стандартами учета: по операционной деятельности. Этот денежный

- 11. по инвестиционной деятельности. Он характеризует платежи и поступления денежных фондов, связанные с осуществлением реального и финансового

- 12. по финансовой деятельности. Такой поток характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного

- 13. 2. По направленности движения денежных средств: положительный денежный поток, характеризующий совокупность поступлений денежных средств в организацию

- 14. 3. По уровню достаточности объема: избыточный денежный поток, при котором поступления денежных средств существенно превышают реальную

- 15. 4. По методу оценки во времени: настоящий денежный поток, характеризующий денежный поток организации как величину, приведенную

- 16. 5. По непрерывности формирования в рассматриваемом периоде различают: регулярный денежный поток, т.е. поток поступления или расходования

- 17. дискретные денежные потоки. Они характеризуют поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций

- 18. 6. По стабильности временных интервалов формирования регулярные денежные потоки бывают: потоками с равномерными временными интервалами в

- 19. Для управления финансами предприятия чрезвычайно важна оценка денежных потоков. Перед инвестором постоянно стоит задача оценки денежного

- 20. Оценка денежного потока может производиться: прямым методом на основе использования схемы наращений и определения суммарной оценки

- 21. 2.3. Классификация способов начисления процентов, их использование на практике. Проценты – это доход от предоставления капитала

- 22. Процентные ставки могут быть либо простыми, либо сложными. Простые проценты Инвестиции на условиях простых процентов предполагают

- 23. 2. Сложные проценты. Инвестирование осуществляется на условиях сложных процентов, если очередной доход начисляется с общей суммы

- 24. Считается, что по мере получения любых денежных поступлений, в силу требования рациональности, последние должны наращиваться либо

- 25. Как отмечается в учебнике «Финансовый менеджмент: теория и практика» под ред. Е.С. Стояновой, «...когда возникает возможность

- 26. 2.4. Будущая и настоящая (приведенная, текущая) стоимость финансовых потоков предприятий. В любой финансовой сделке речь идет

- 27. Рассмотрим будущую стоимость в конце второго или n-го периода Если деньги инвестированы на два или более

- 28. 2. В конце n-ого периода будущую стоимость на условиях сложных процентов можно определить по следующей формуле:

- 29. Для того чтобы рассчитать настоящую стоимость, вспомним базовую формулу финансового менеджмента (2). Из этой формулы следует:

- 30. Для вычисления коэффициентов наращения и дисконтирования можно использовать три основных метода: 1. Вычисление с помощью таблиц

- 31. Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит к единому временному периоду в

- 32. В формуле (3) отношение называют коэффициентом настоящей стоимости, или фактором дисконтирования. Между коэффициентом настоящей стоимости и

- 33. Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит к единому временному периоду в

- 34. 2.5. Аннуитет: определение и классификация. Последовательность из n одинаковых регулярных денежных потоков по одному в каждом

- 35. По продолжительности денежного потока различают: 1. Срочный аннуитет - денежный поток с равными поступлениями в течение

- 36. Для денежного потока из n периодов с учетом формулы (7) будущая стоимость авансового аннуитета равна: (8)

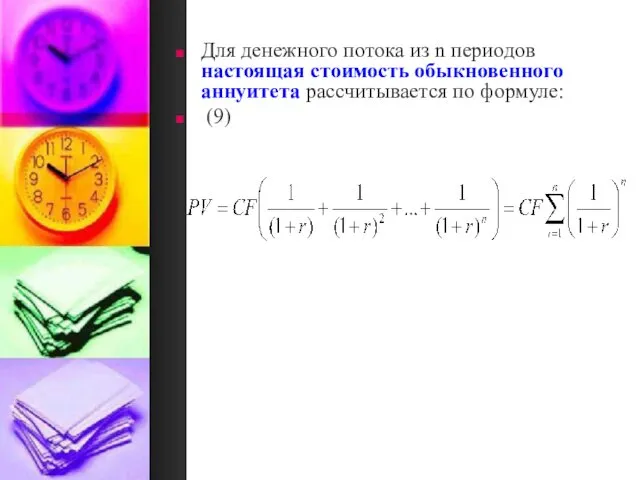

- 37. Для денежного потока из n периодов настоящая стоимость обыкновенного аннуитета рассчитывается по формуле: (9)

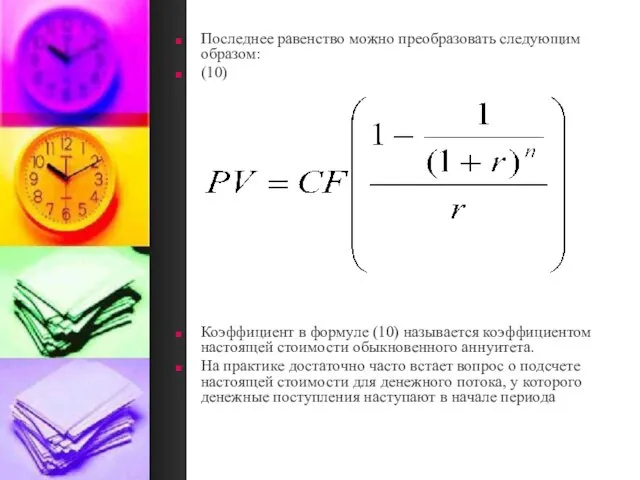

- 38. Последнее равенство можно преобразовать следующим образом: (10) Коэффициент в формуле (10) называется коэффициентом настоящей стоимости обыкновенного

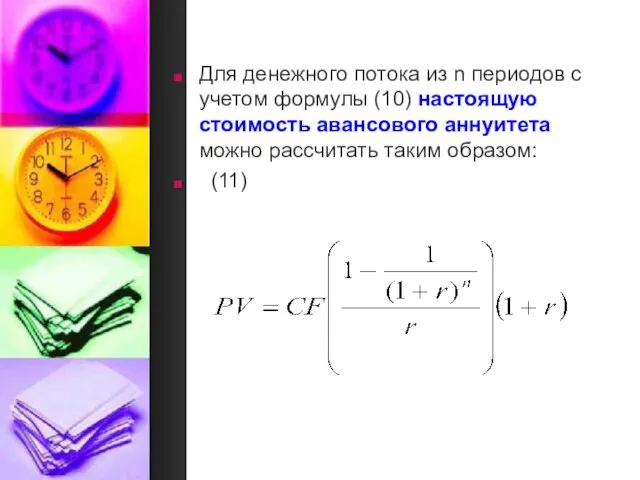

- 39. Для денежного потока из n периодов с учетом формулы (10) настоящую стоимость авансового аннуитета можно рассчитать

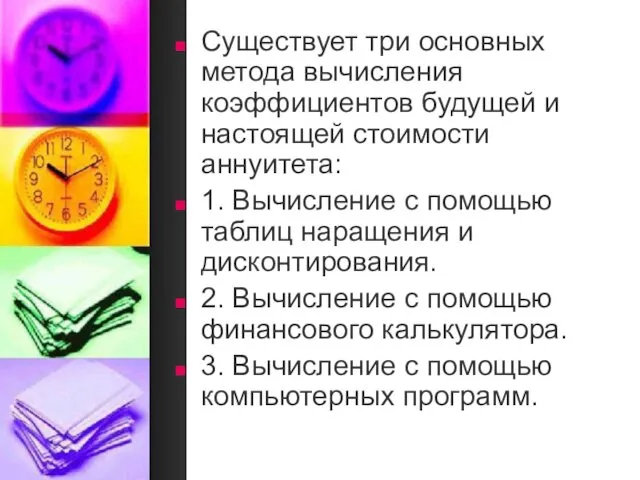

- 40. Существует три основных метода вычисления коэффициентов будущей и настоящей стоимости аннуитета: 1. Вычисление с помощью таблиц

- 41. Еще одной разновидностью аннуитета является бессрочный аннуитет. Аннуитет, при котором денежные поступления продолжаются достаточно длительное время,

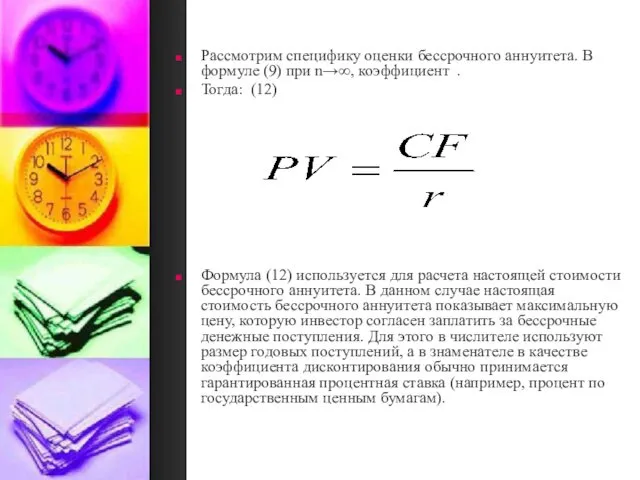

- 42. Рассмотрим специфику оценки бессрочного аннуитета. В формуле (9) при n→∞, коэффициент . Тогда: (12) Формула (12)

- 44. Скачать презентацию

Понятие временной стоимости денег.

Рыночный этап функционирования российских предприятий предполагает широкое использование

Понятие временной стоимости денег.

Рыночный этап функционирования российских предприятий предполагает широкое использование

фактора времени, то есть стоимостной неоднородности денежных потоков фирмы в течение

фактора времени, то есть стоимостной неоднородности денежных потоков фирмы в течение

Предположим, что денежные потоки определены и нет влияния фактора риска. В

Временная стоимость денег - это функция, зависящая от времени возникновения денежных

Временная стоимость денег - это функция, зависящая от времени возникновения денежных

2.2. Денежные потоки предприятия: понятие, виды и методы их оценки

Осуществление

2.2. Денежные потоки предприятия: понятие, виды и методы их оценки

Осуществление

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и

Эффективное управление денежными потоками:

обеспечивает финансовое равновесие организации в процессе ее развития.

Эффективное управление денежными потоками:

обеспечивает финансовое равновесие организации в процессе ее развития.

позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками,

позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками,

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета:

по

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета:

по

по инвестиционной деятельности.

Он характеризует платежи и поступления денежных фондов, связанные

по инвестиционной деятельности.

Он характеризует платежи и поступления денежных фондов, связанные

по финансовой деятельности.

Такой поток характеризует поступления и выплаты денежных средств,

по финансовой деятельности.

Такой поток характеризует поступления и выплаты денежных средств,

2. По направленности движения денежных средств:

положительный денежный поток, характеризующий совокупность поступлений

2. По направленности движения денежных средств:

положительный денежный поток, характеризующий совокупность поступлений

3. По уровню достаточности объема:

избыточный денежный поток, при котором поступления денежных

3. По уровню достаточности объема:

избыточный денежный поток, при котором поступления денежных

4. По методу оценки во времени:

настоящий денежный поток, характеризующий денежный поток

4. По методу оценки во времени:

настоящий денежный поток, характеризующий денежный поток

5. По непрерывности формирования в рассматриваемом периоде различают:

регулярный денежный поток, т.е.

5. По непрерывности формирования в рассматриваемом периоде различают:

регулярный денежный поток, т.е.

дискретные денежные потоки.

Они характеризуют поступление или расходование денежных средств, связанное с

дискретные денежные потоки.

Они характеризуют поступление или расходование денежных средств, связанное с

6. По стабильности временных интервалов формирования регулярные денежные потоки бывают:

потоками с

6. По стабильности временных интервалов формирования регулярные денежные потоки бывают:

потоками с

Для управления финансами предприятия чрезвычайно важна оценка денежных потоков. Перед инвестором

Для управления финансами предприятия чрезвычайно важна оценка денежных потоков. Перед инвестором

Оценка денежного потока может производиться:

прямым методом на основе использования схемы наращений

Оценка денежного потока может производиться:

прямым методом на основе использования схемы наращений

2.3. Классификация способов начисления процентов, их использование на практике.

Проценты – это

2.3. Классификация способов начисления процентов, их использование на практике.

Проценты – это

Процентные ставки могут быть либо простыми, либо сложными.

Простые проценты

Инвестиции на условиях

Простые проценты

Инвестиции на условиях

2. Сложные проценты.

Инвестирование осуществляется на условиях сложных процентов, если очередной доход

Инвестирование осуществляется на условиях сложных процентов, если очередной доход

Считается, что по мере получения любых денежных поступлений, в силу требования

Считается, что по мере получения любых денежных поступлений, в силу требования

Как отмечается в учебнике «Финансовый менеджмент: теория и практика» под ред.

Как отмечается в учебнике «Финансовый менеджмент: теория и практика» под ред.

2.4. Будущая и настоящая (приведенная, текущая) стоимость финансовых потоков предприятий.

В любой

2.4. Будущая и настоящая (приведенная, текущая) стоимость финансовых потоков предприятий.

В любой

Рассмотрим будущую стоимость в конце второго или n-го периода

Если деньги

Рассмотрим будущую стоимость в конце второго или n-го периода

Если деньги

2. В конце n-ого периода будущую стоимость на условиях сложных процентов

2. В конце n-ого периода будущую стоимость на условиях сложных процентов

Для того чтобы рассчитать настоящую стоимость, вспомним базовую формулу финансового менеджмента

Для вычисления коэффициентов наращения и дисконтирования можно использовать три основных метода:

1.

Для вычисления коэффициентов наращения и дисконтирования можно использовать три основных метода:

1.

Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит

Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит

В формуле (3) отношение называют коэффициентом настоящей стоимости, или фактором дисконтирования.

Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит

Будущие стоимости нескольких денежных потоков могут быть просуммированы, если наращение происходит

2.5. Аннуитет: определение и классификация.

Последовательность из n одинаковых регулярных денежных потоков

2.5. Аннуитет: определение и классификация.

Последовательность из n одинаковых регулярных денежных потоков

По продолжительности денежного потока различают:

1. Срочный аннуитет - денежный поток с

По продолжительности денежного потока различают:

1. Срочный аннуитет - денежный поток с

Для денежного потока из n периодов с учетом формулы (7) будущая

Для денежного потока из n периодов с учетом формулы (7) будущая

Для денежного потока из n периодов настоящая стоимость обыкновенного аннуитета рассчитывается

Последнее равенство можно преобразовать следующим образом:

(10)

Коэффициент в формуле (10) называется коэффициентом

Последнее равенство можно преобразовать следующим образом:

(10)

Коэффициент в формуле (10) называется коэффициентом

Для денежного потока из n периодов с учетом формулы (10) настоящую

Существует три основных метода вычисления коэффициентов будущей и настоящей стоимости аннуитета:

1.

Существует три основных метода вычисления коэффициентов будущей и настоящей стоимости аннуитета:

1.

Еще одной разновидностью аннуитета является бессрочный аннуитет. Аннуитет, при котором денежные

Еще одной разновидностью аннуитета является бессрочный аннуитет. Аннуитет, при котором денежные

Презентация Ребусы. Диск

Презентация Ребусы. Диск Воспитание толерантности

Воспитание толерантности Судебная фотография и видеозапись. Камера-обскура

Судебная фотография и видеозапись. Камера-обскура Каталог характеристик лопастных насосов

Каталог характеристик лопастных насосов Комбинаторные задачи на нахождение числа перестановок из n элементов

Комбинаторные задачи на нахождение числа перестановок из n элементов деление и дроби

деление и дроби И в шутку, и всерьёз. М. Пляцковский Помощник

И в шутку, и всерьёз. М. Пляцковский Помощник Криминологическая характеристика половых преступлений

Криминологическая характеристика половых преступлений Химия и общество.Кислотные дожди.

Химия и общество.Кислотные дожди. Ветераны Великой Отечественной войны

Ветераны Великой Отечественной войны Методы увеличения углеводородоотдачи

Методы увеличения углеводородоотдачи Классный час День космонавтики

Классный час День космонавтики МСФО(IAS) 36. Обесценение активов

МСФО(IAS) 36. Обесценение активов Мастер-класс Федюнина 3 занятие

Мастер-класс Федюнина 3 занятие Виды работ по автоматизации и дифференциации звуков на уроках произношения и индивидуальных занятиях

Виды работ по автоматизации и дифференциации звуков на уроках произношения и индивидуальных занятиях Подвесной сад кокодема

Подвесной сад кокодема 26 ноября 2013 года состоялся педагогический совет по теме: Работа по развитию социальной компетентности и познавательной активности детей дошкольного возраста через организацию мини-музеев

26 ноября 2013 года состоялся педагогический совет по теме: Работа по развитию социальной компетентности и познавательной активности детей дошкольного возраста через организацию мини-музеев Проект Москва прекрасная столица

Проект Москва прекрасная столица Профилактика и коррекция оптической дисграфии у учащихся начальной школы на уроках русского языка

Профилактика и коррекция оптической дисграфии у учащихся начальной школы на уроках русского языка Основы минералогии

Основы минералогии Ковылин Д.И

Ковылин Д.И Канальное кодирование. Основы помехоустойчивого кодирования

Канальное кодирование. Основы помехоустойчивого кодирования Точение. Правильный выбор геометрии

Точение. Правильный выбор геометрии Соли аммония 9 класс

Соли аммония 9 класс От библейских волхвов к мудрейшим из всех дарителей (По рассказу О.Генри Дары волхвов)

От библейских волхвов к мудрейшим из всех дарителей (По рассказу О.Генри Дары волхвов) Презентация 6

Презентация 6 (ДЛЯ ПЕДАГОГОВ) музыкальные уголки в группах

(ДЛЯ ПЕДАГОГОВ) музыкальные уголки в группах Акция 7+1 Петровская Слобода

Акция 7+1 Петровская Слобода