- Іпотека як предмет застави в іпотечному кредитуванні

Содержание

- 2. План 1. Економічна природа іпотеки як форми кредитних відносин в ринковій економіці (СРС). 2. Сутність та

- 3. 1. Економічна складова терміну іпотека 1. іпотека – це застава земельних ділянок та іншого нерухомого майна

- 4. Економічна природа іпотеки іпотека - вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і

- 5. Суб'єкти іпотечного кредиту Іпотекодавець - особа, яка передає в іпотеку нерухоме майно для забезпечення виконання власного

- 6. Предмет іпотеки Предметом іпотеки може бути тільки заставлене нерухоме майно ( будинки, квартири. Споруди, магазини, земельні

- 7. Класифікація іпотеки , залежно від об'єкта кредитування 1. житлова іпотека - це застава житла з метою

- 8. 2. Сутність та особливості іпотечного кредиту Іпотечний кредит – це кредит, що надається під заставу нерухомості,

- 9. Особливості житлової іпотеки Строки іпотечного кредиту – від 5 до 30 років; Погашення кредиту та процентів

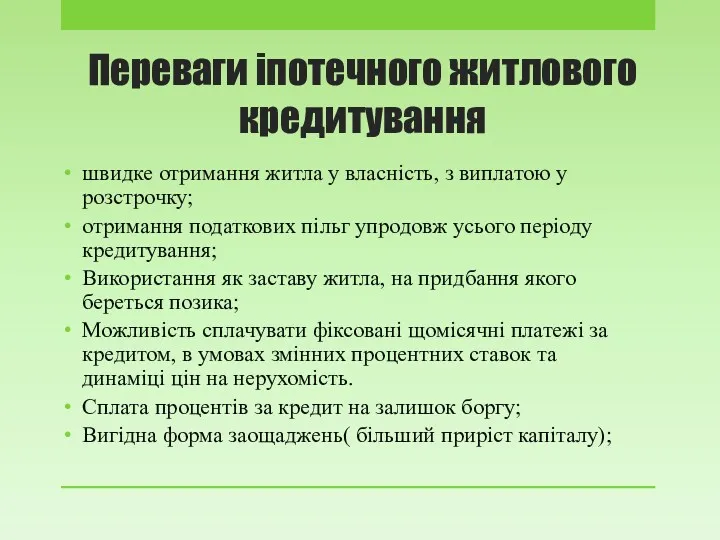

- 10. Переваги іпотечного житлового кредитування швидке отримання житла у власність, з виплатою у розстрочку; отримання податкових пільг

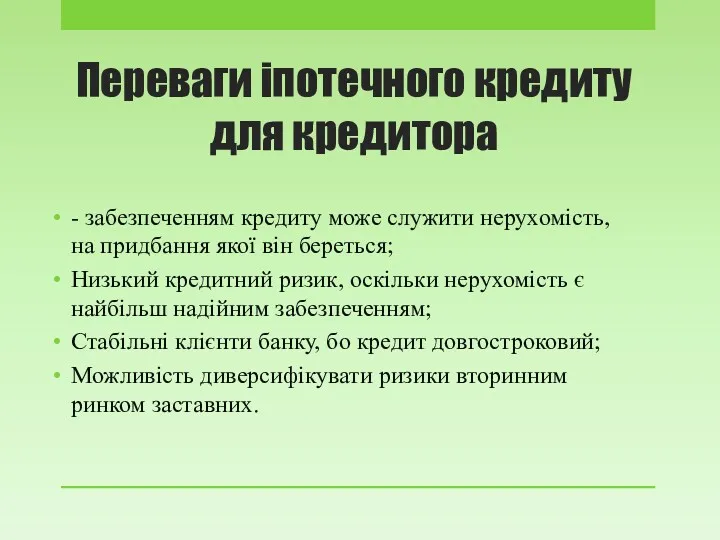

- 11. Переваги іпотечного кредиту для кредитора - забезпеченням кредиту може служити нерухомість, на придбання якої він береться;

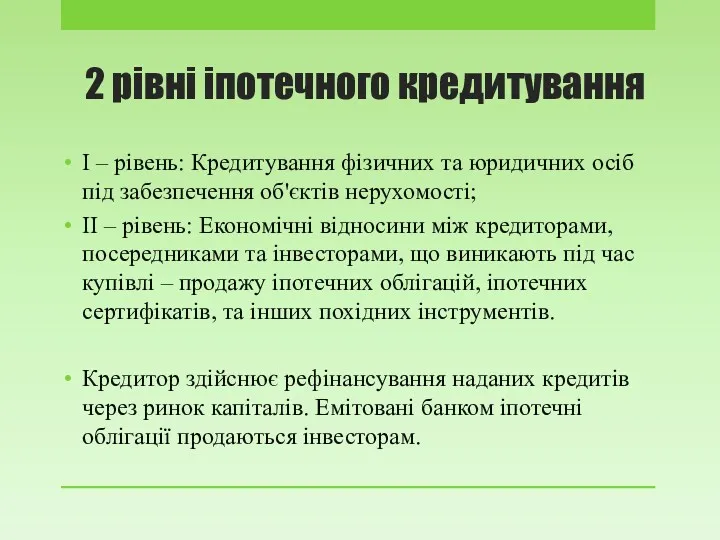

- 12. 2 рівні іпотечного кредитування І – рівень: Кредитування фізичних та юридичних осіб під забезпечення об'єктів нерухомості;

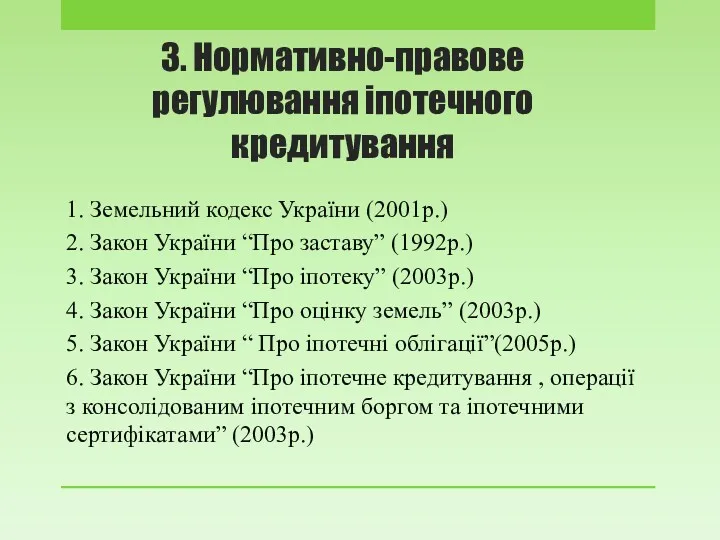

- 13. 3. Нормативно-правове регулювання іпотечного кредитування 1. Земельний кодекс України (2001р.) 2. Закон України “Про заставу” (1992р.)

- 14. 4. Основні принципи оцінки нерухомості В Національному стандарті №1 “ Загальні засади оцінки майна і майнових

- 15. Принципи оцінки нерухомості Євтух О.О. поділяє принципи оцінки нерухомості на 2 групи: - загальні, які забезпечують

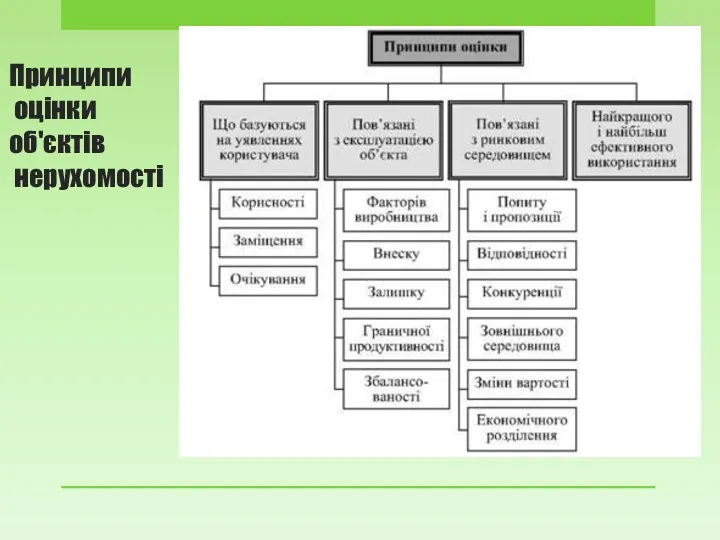

- 16. Принципи оцінки об'єктів нерухомості

- 17. Принцип найкращого і найбільш ефективного використання Найкраще і найбільш ефективне використання (ННЕП) – це основне правило,

- 18. 5. Оцінка нерухомості для іпотечного кредитування Від результатів оцінки застави при іпотечному кредитуванні залежить: - розмір

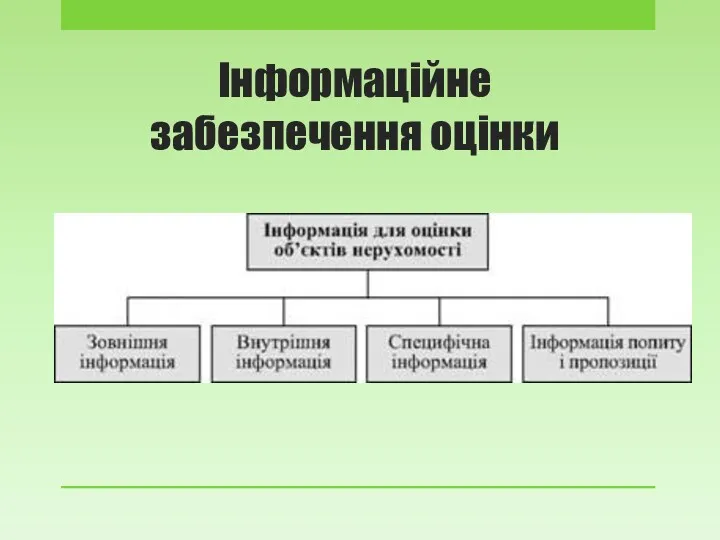

- 19. Інформаційне забезпечення оцінки

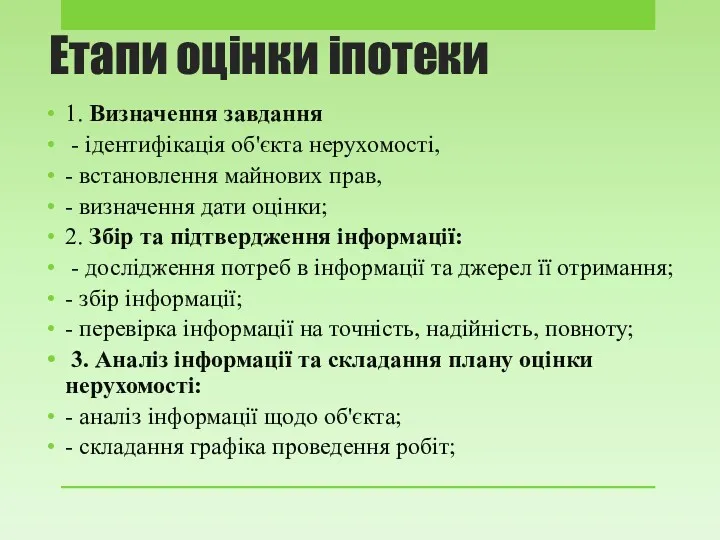

- 20. Етапи оцінки іпотеки 1. Визначення завдання - ідентифікація об'єкта нерухомості, - встановлення майнових прав, - визначення

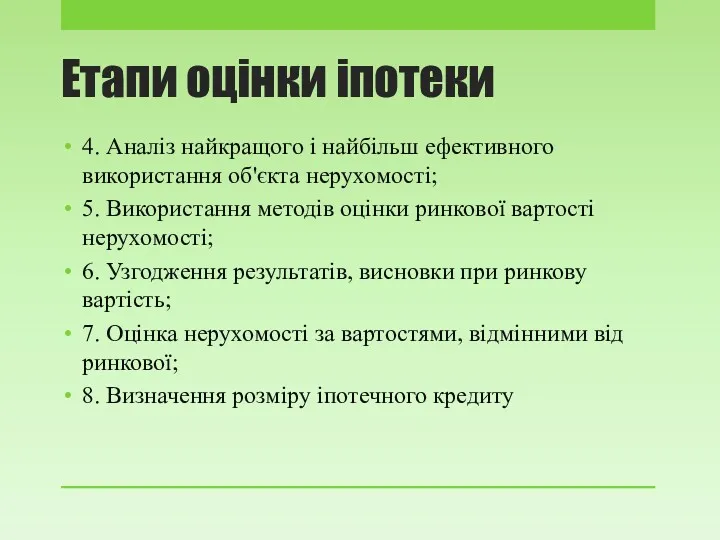

- 21. Етапи оцінки іпотеки 4. Аналіз найкращого і найбільш ефективного використання об'єкта нерухомості; 5. Використання методів оцінки

- 22. Вимоги до оцінки предмета житлової іпотеки Суб'єкт оціночної діяльності подає у звіті про результати оцінки житлової

- 23. Складові вартості нерухомості Вартість нерухомості: Вартість індивідуальних переваг; Вартість суспільних переваг; Вартість у користуванні; Вартість ресурсу;

- 24. Види вартості, які використовуються в іпотечному кредитуванні 1. Ринкова вартість за якою можливе відчуження об'єкта оцінки

- 25. Фактори, що впливають на методологію оцінки нерухомості 1. єдність земельної ділянки з поліпшенням на ній; (значна

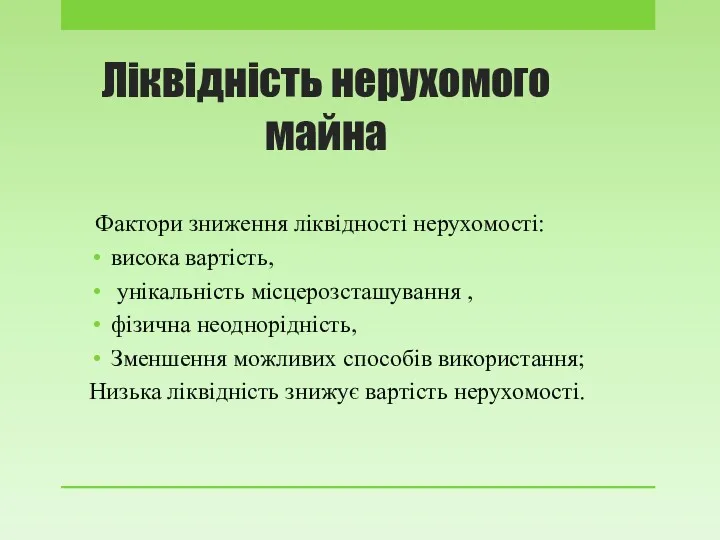

- 26. Ліквідність нерухомого майна Фактори зниження ліквідності нерухомості: висока вартість, унікальність місцерозсташування , фізична неоднорідність, Зменшення можливих

- 28. Скачать презентацию

План

1. Економічна природа іпотеки як форми кредитних відносин в ринковій економіці

План

1. Економічна природа іпотеки як форми кредитних відносин в ринковій економіці

1. Економічна складова терміну іпотека

1. іпотека – це застава земельних ділянок

1. Економічна складова терміну іпотека

1. іпотека – це застава земельних ділянок

Економічна природа іпотеки

іпотека - вид забезпечення виконання зобов'язання нерухомим

Економічна природа іпотеки

іпотека - вид забезпечення виконання зобов'язання нерухомим

Суб'єкти іпотечного кредиту

Іпотекодавець - особа, яка передає в іпотеку нерухоме майно

Суб'єкти іпотечного кредиту

Іпотекодавець - особа, яка передає в іпотеку нерухоме майно

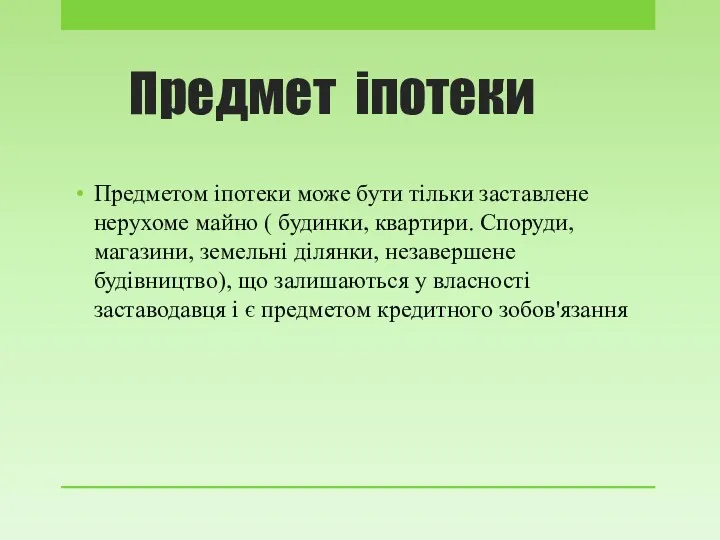

Предмет іпотеки

Предметом іпотеки може бути тільки заставлене нерухоме майно ( будинки,

Предмет іпотеки

Предметом іпотеки може бути тільки заставлене нерухоме майно ( будинки,

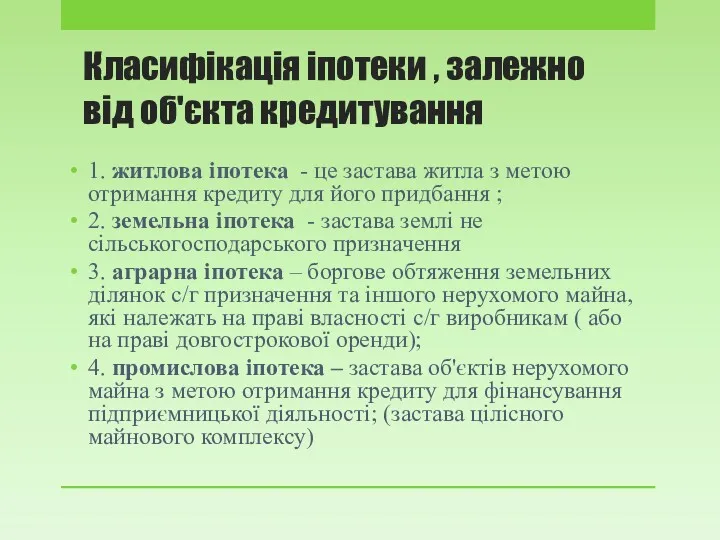

Класифікація іпотеки , залежно від об'єкта кредитування

1. житлова іпотека - це

Класифікація іпотеки , залежно від об'єкта кредитування

1. житлова іпотека - це

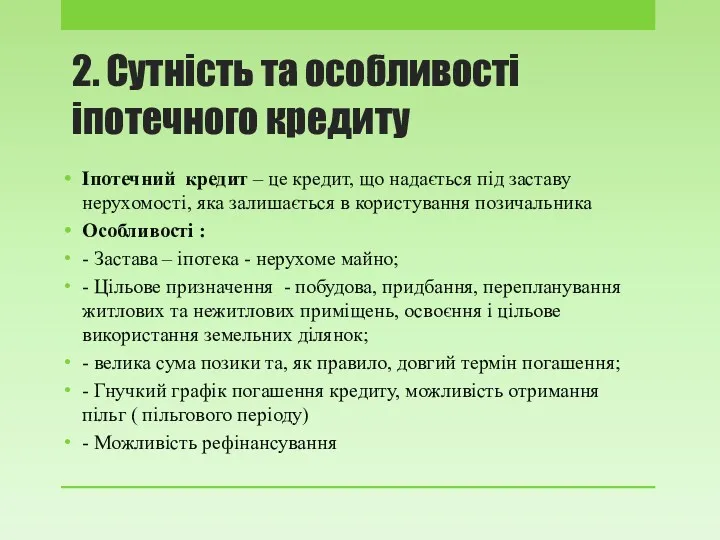

2. Сутність та особливості іпотечного кредиту

Іпотечний кредит – це кредит, що

2. Сутність та особливості іпотечного кредиту

Іпотечний кредит – це кредит, що

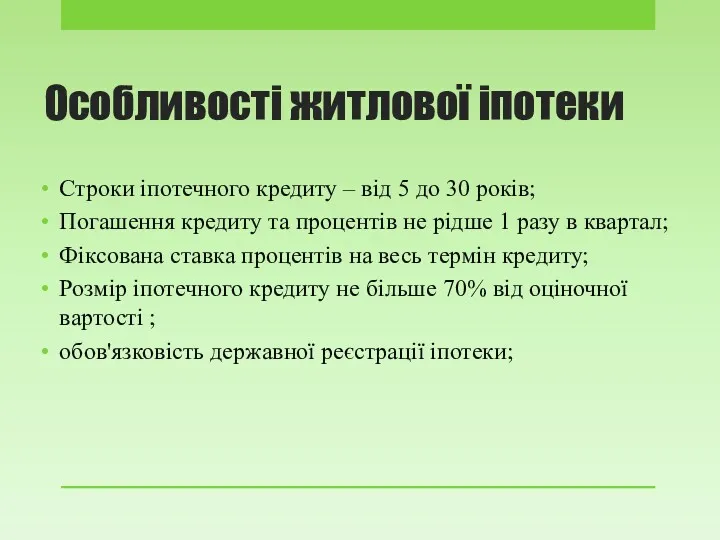

Особливості житлової іпотеки

Строки іпотечного кредиту – від 5 до 30

Особливості житлової іпотеки

Строки іпотечного кредиту – від 5 до 30

Переваги іпотечного житлового кредитування

швидке отримання житла у власність, з виплатою у

Переваги іпотечного житлового кредитування

швидке отримання житла у власність, з виплатою у

Переваги іпотечного кредиту для кредитора

- забезпеченням кредиту може служити нерухомість, на

Переваги іпотечного кредиту для кредитора

- забезпеченням кредиту може служити нерухомість, на

2 рівні іпотечного кредитування

І – рівень: Кредитування фізичних та юридичних осіб

2 рівні іпотечного кредитування

І – рівень: Кредитування фізичних та юридичних осіб

3. Нормативно-правове регулювання іпотечного кредитування

1. Земельний кодекс України (2001р.)

2. Закон України

3. Нормативно-правове регулювання іпотечного кредитування

1. Земельний кодекс України (2001р.)

2. Закон України

4. Основні принципи оцінки нерухомості

В Національному стандарті №1 “ Загальні

4. Основні принципи оцінки нерухомості

В Національному стандарті №1 “ Загальні

Принципи оцінки нерухомості

Євтух О.О. поділяє принципи оцінки нерухомості на 2 групи:

Принципи оцінки нерухомості

Євтух О.О. поділяє принципи оцінки нерухомості на 2 групи:

Принципи

оцінки

об'єктів

нерухомості

Принципи

оцінки

об'єктів

нерухомості

Принцип найкращого і найбільш ефективного використання

Найкраще і найбільш ефективне використання

Принцип найкращого і найбільш ефективного використання

Найкраще і найбільш ефективне використання

5. Оцінка нерухомості для іпотечного кредитування

Від результатів оцінки застави при

5. Оцінка нерухомості для іпотечного кредитування

Від результатів оцінки застави при

Інформаційне забезпечення оцінки

Інформаційне забезпечення оцінки

Етапи оцінки іпотеки

1. Визначення завдання

- ідентифікація об'єкта нерухомості,

-

Етапи оцінки іпотеки

1. Визначення завдання

- ідентифікація об'єкта нерухомості,

-

Етапи оцінки іпотеки

4. Аналіз найкращого і найбільш ефективного використання об'єкта нерухомості;

5.

Етапи оцінки іпотеки

4. Аналіз найкращого і найбільш ефективного використання об'єкта нерухомості;

5.

Вимоги до оцінки предмета житлової іпотеки

Суб'єкт оціночної діяльності подає у звіті

Вимоги до оцінки предмета житлової іпотеки

Суб'єкт оціночної діяльності подає у звіті

Складові вартості нерухомості

Вартість нерухомості:

Вартість індивідуальних переваг;

Вартість суспільних переваг;

Вартість у користуванні;

Вартість ресурсу;

Складові вартості нерухомості

Вартість нерухомості:

Вартість індивідуальних переваг;

Вартість суспільних переваг;

Вартість у користуванні;

Вартість ресурсу;

Види вартості, які використовуються в іпотечному кредитуванні

1. Ринкова вартість за

Види вартості, які використовуються в іпотечному кредитуванні

1. Ринкова вартість за

Фактори, що впливають на методологію оцінки нерухомості

1. єдність земельної ділянки з

Фактори, що впливають на методологію оцінки нерухомості

1. єдність земельної ділянки з

Ліквідність нерухомого майна

Фактори зниження ліквідності нерухомості:

висока вартість,

унікальність місцерозсташування ,

фізична

Ліквідність нерухомого майна

Фактори зниження ліквідності нерухомості:

висока вартість,

унікальність місцерозсташування ,

фізична

Культурное достояние России. Категории культурных ценностей

Культурное достояние России. Категории культурных ценностей Profile leveling

Profile leveling С юбилеем, Марина

С юбилеем, Марина Преуспевать в премудрости, в возрасте и любви

Преуспевать в премудрости, в возрасте и любви Общественное движение 1830-х – 1850-х гг

Общественное движение 1830-х – 1850-х гг М.М.Зощенко Золотые слова. 3 класс

М.М.Зощенко Золотые слова. 3 класс Психолого-педагогическое сопровождение инклюзивного образования в приарктическом регионе

Психолого-педагогическое сопровождение инклюзивного образования в приарктическом регионе Мультимедиа-викторина Алтайские чудеса

Мультимедиа-викторина Алтайские чудеса Гидроизоляция. Классификация гидроизоляции

Гидроизоляция. Классификация гидроизоляции Речь. Языковые средства выразительности. Задание 26 ЕГЭ 2019. Тесты

Речь. Языковые средства выразительности. Задание 26 ЕГЭ 2019. Тесты Сквер имени П.А. Кривоногова. Ежегодный конкурс на звание Лучшее муниципальное образование в Удмуртской Республике

Сквер имени П.А. Кривоногова. Ежегодный конкурс на звание Лучшее муниципальное образование в Удмуртской Республике Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Конспект занятия Деление окружности на 7 равных частей

Конспект занятия Деление окружности на 7 равных частей Техника безопасного поведения в Интернете

Техника безопасного поведения в Интернете Археологические памятники презентация

Археологические памятники презентация Государственная Третьяковская галерея. Музеи мира

Государственная Третьяковская галерея. Музеи мира Пальчиковая гимнастика

Пальчиковая гимнастика презентация к уроку Географическое положение Африки

презентация к уроку Географическое положение Африки Устройство шлюпки ЯЛ-6

Устройство шлюпки ЯЛ-6 Интегрированный урок математика-физика Арифметическая и геометрическая прогрессия в окружающем нас мире. (9 класс)

Интегрированный урок математика-физика Арифметическая и геометрическая прогрессия в окружающем нас мире. (9 класс) Вегетативно размножение комнатных растений

Вегетативно размножение комнатных растений Прорастание картофеля в разных условиях

Прорастание картофеля в разных условиях Клинико-фармакологическая характеристика нестероидных противостоит полных средств

Клинико-фармакологическая характеристика нестероидных противостоит полных средств Формы и разновидности культуры

Формы и разновидности культуры Правоотношения и правонарушения

Правоотношения и правонарушения Дидактическая игра Зимующие птицы

Дидактическая игра Зимующие птицы Подобие треугольников

Подобие треугольников Стандартизация и сертификация

Стандартизация и сертификация