- Правила заполнения корректирующих форм cведений (раздел 6 расчета РСВ-1)

Содержание

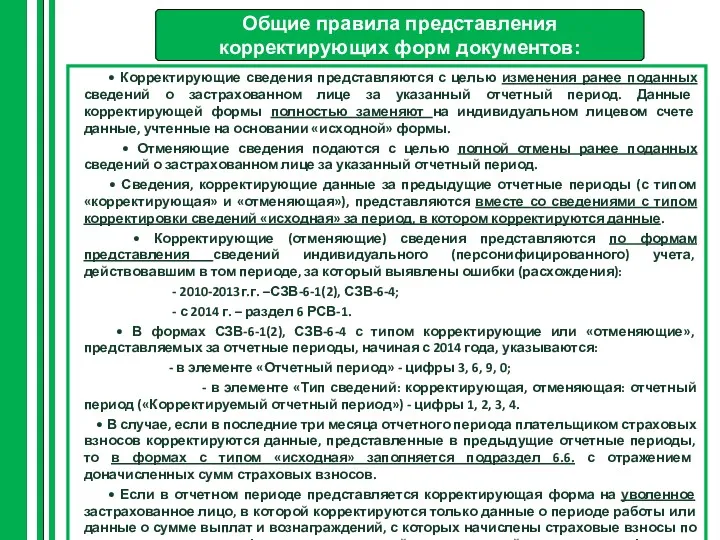

- 2. • Корректирующие сведения представляются с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный

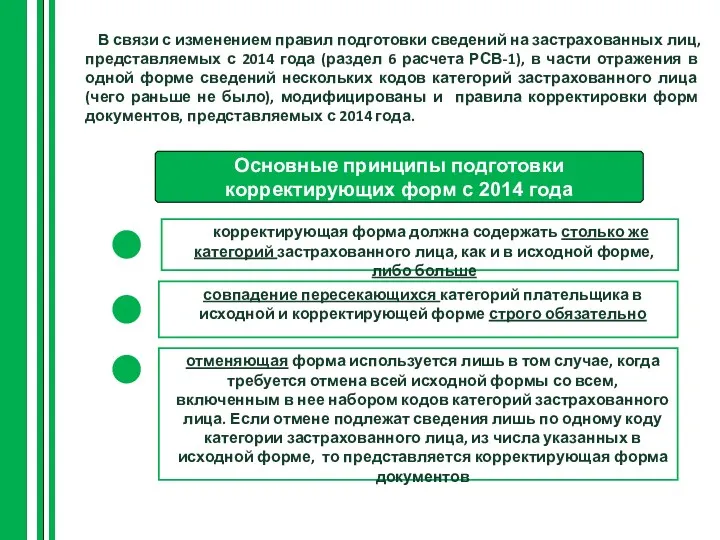

- 3. В связи с изменением правил подготовки сведений на застрахованных лиц, представляемых с 2014 года (раздел 6

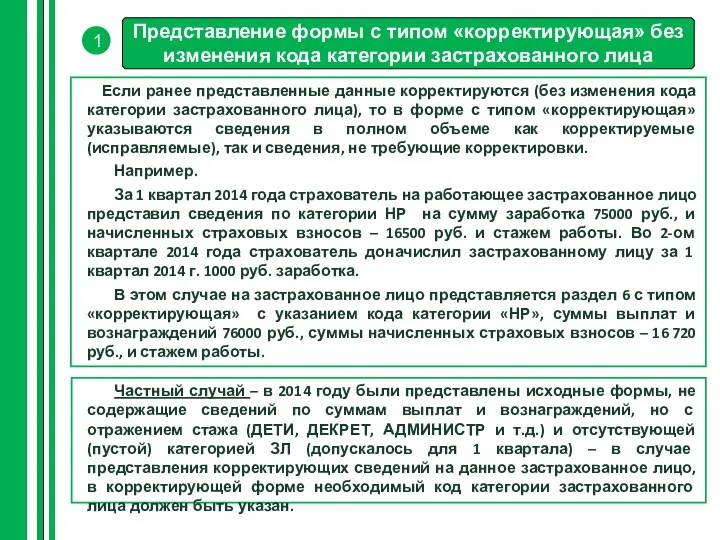

- 4. Представление формы с типом «корректирующая» без изменения кода категории застрахованного лица Если ранее представленные данные корректируются

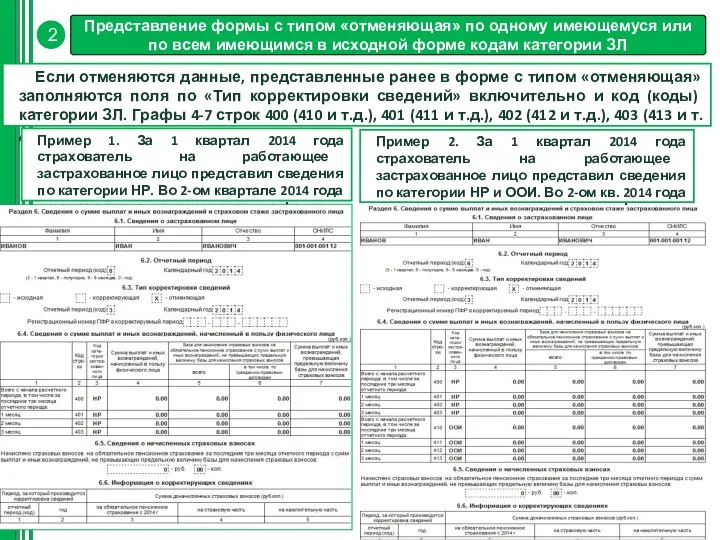

- 5. Представление формы с типом «отменяющая» по одному имеющемуся или по всем имеющимся в исходной форме кодам

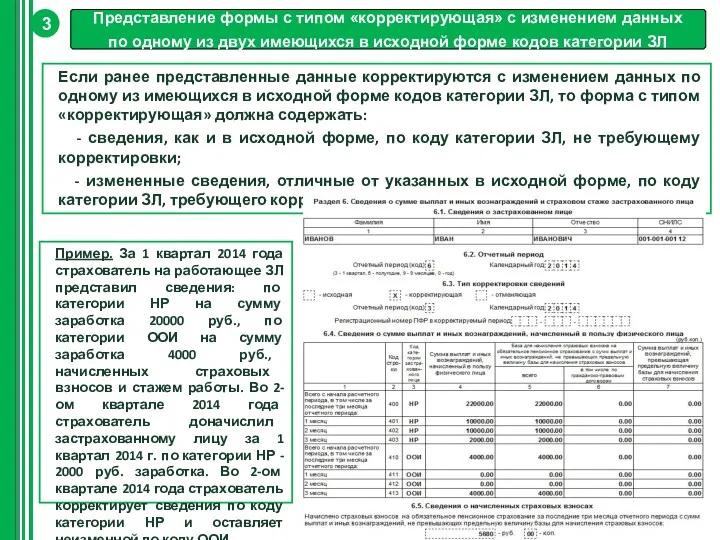

- 6. Представление формы с типом «корректирующая» с изменением данных по одному из двух имеющихся в исходной форме

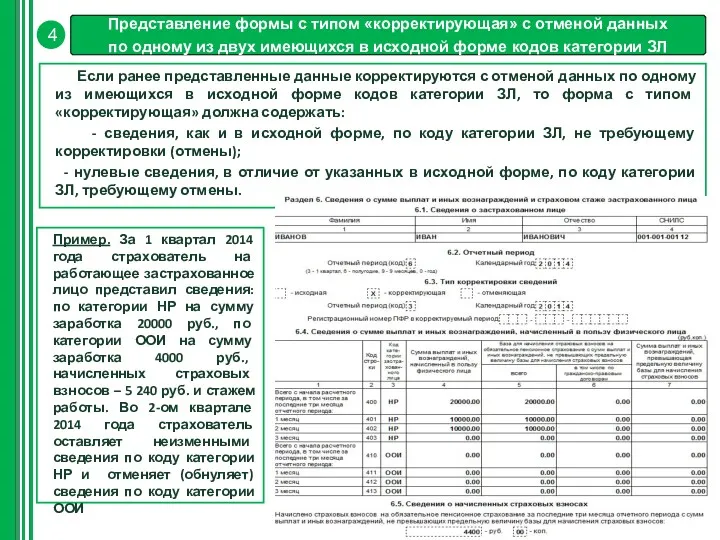

- 7. Представление формы с типом «корректирующая» с отменой данных по одному из двух имеющихся в исходной форме

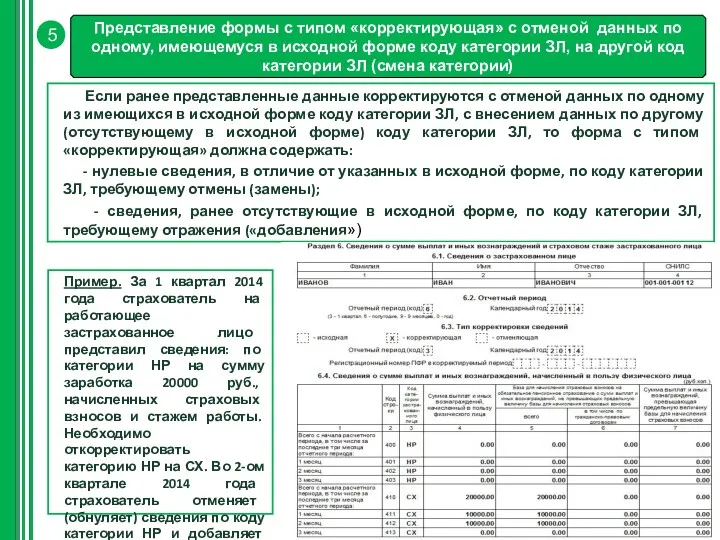

- 8. Представление формы с типом «корректирующая» с отменой данных по одному, имеющемуся в исходной форме коду категории

- 10. Скачать презентацию

• Корректирующие сведения представляются с целью изменения ранее поданных сведений

• Корректирующие сведения представляются с целью изменения ранее поданных сведений

В связи с изменением правил подготовки сведений на застрахованных лиц,

В связи с изменением правил подготовки сведений на застрахованных лиц,

Представление формы с типом «корректирующая» без изменения кода категории застрахованного лица

Представление формы с типом «корректирующая» без изменения кода категории застрахованного лица

Представление формы с типом «отменяющая» по одному имеющемуся или по всем

Представление формы с типом «отменяющая» по одному имеющемуся или по всем

Представление формы с типом «корректирующая» с изменением данных

по одному из

Представление формы с типом «корректирующая» с изменением данных

по одному из

Представление формы с типом «корректирующая» с отменой данных

по одному из

Представление формы с типом «корректирующая» с отменой данных

по одному из

Представление формы с типом «корректирующая» с отменой данных по одному, имеющемуся

Представление формы с типом «корректирующая» с отменой данных по одному, имеющемуся

Своя игра. Латынь

Своя игра. Латынь Пертес ауруының емі. Мешел және мешел тәрізді аурулар. Сүйектегі диспластикалық үрдістері

Пертес ауруының емі. Мешел және мешел тәрізді аурулар. Сүйектегі диспластикалық үрдістері 20240124_izo_7_klass._tema_6._bukva_-_izobrazitelnyy_element_kompozitsii

20240124_izo_7_klass._tema_6._bukva_-_izobrazitelnyy_element_kompozitsii Горные породы, минералы и полезные ископаемые

Горные породы, минералы и полезные ископаемые Изменение имён прилагательных по падежам

Изменение имён прилагательных по падежам Международное движение рабочей силы

Международное движение рабочей силы Картофельные продукты

Картофельные продукты Анатомо-физиологические особенности органов и систем в различные периоды детства. Часть 2

Анатомо-физиологические особенности органов и систем в различные периоды детства. Часть 2 Проект Зимушка-зима

Проект Зимушка-зима PJSC Lukoil

PJSC Lukoil Юпитер отец Земли

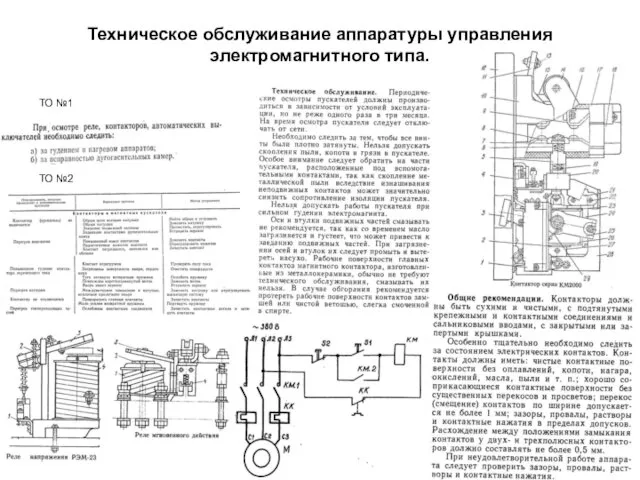

Юпитер отец Земли Техническое обслуживание аппаратуры управления электромагнитного типа. Судовые нагревательные приборы. (Билет 27)

Техническое обслуживание аппаратуры управления электромагнитного типа. Судовые нагревательные приборы. (Билет 27) Планирование производственной программы. Тема 4

Планирование производственной программы. Тема 4 Майский праздник - День Победы

Майский праздник - День Победы Решение задач по теме Исследование функции с помощью производной

Решение задач по теме Исследование функции с помощью производной Фонтанная эксплуатация скважин, виды фонтанирования, оборудование фонтанных скважин. НКТ, выкидные линии, регулирование режима

Фонтанная эксплуатация скважин, виды фонтанирования, оборудование фонтанных скважин. НКТ, выкидные линии, регулирование режима People's Republic of China

People's Republic of China Устройство памяти и процессора. Память ЭВМ

Устройство памяти и процессора. Память ЭВМ Охранно - пожарная сигнализация. Виды сигнализаций

Охранно - пожарная сигнализация. Виды сигнализаций Макеты, технические требования, контрольный образец. Лекция 16

Макеты, технические требования, контрольный образец. Лекция 16 Микроконтроллеры платформа Arduino UNO

Микроконтроллеры платформа Arduino UNO Памятники сказочным героям

Памятники сказочным героям Фразеология русского языка

Фразеология русского языка Взаимное пересечение поверхностей

Взаимное пересечение поверхностей Процесс пищеварения в ротовой полости

Процесс пищеварения в ротовой полости Расчет воздухообмена в помещении

Расчет воздухообмена в помещении Характеристика и особенности моделирования учебно-тренировочного занятия в игре футбол

Характеристика и особенности моделирования учебно-тренировочного занятия в игре футбол Организация воспитательного процесса в высшей школе

Организация воспитательного процесса в высшей школе