- Предмет и метод бухгалтерского учета

Содержание

- 2. План занятия: 1. Объекты бухгалтерского наблюдения и их классификация 2. Основные методические приемы и правила бухгалтерского

- 3. 1. Объекты бухгалтерского наблюдения и их классификация

- 4. Хозяйственная деятельность охватывает абсолютно все операции, сделки и события, которые совершаются организацией или происходят в ней

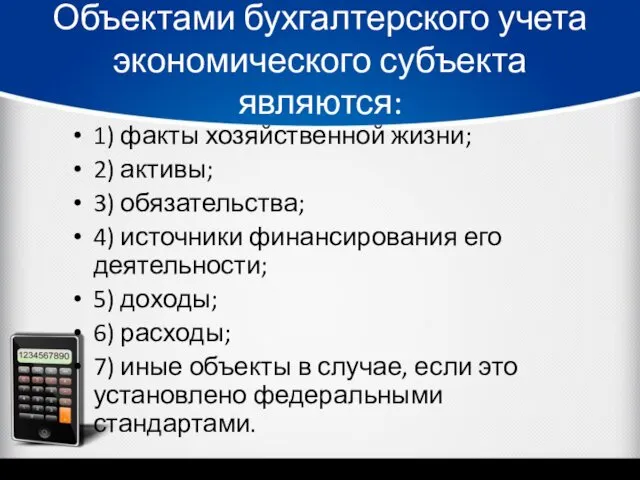

- 5. Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники

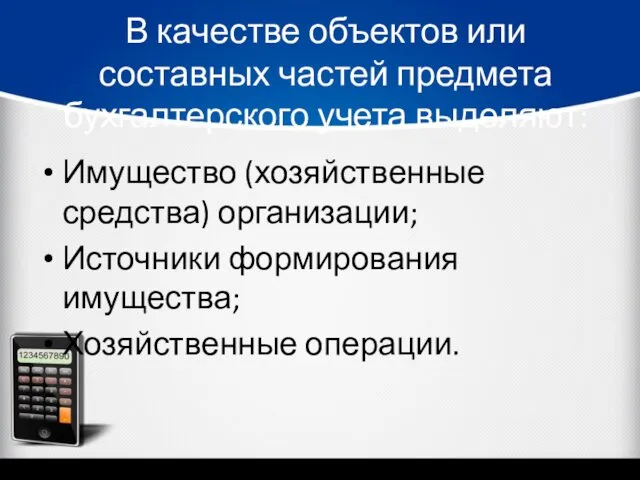

- 6. В качестве объектов или составных частей предмета бухгалтерского учета выделяют: Имущество (хозяйственные средства) организации; Источники формирования

- 7. Все имущество организации классифицируется по трем признакам:

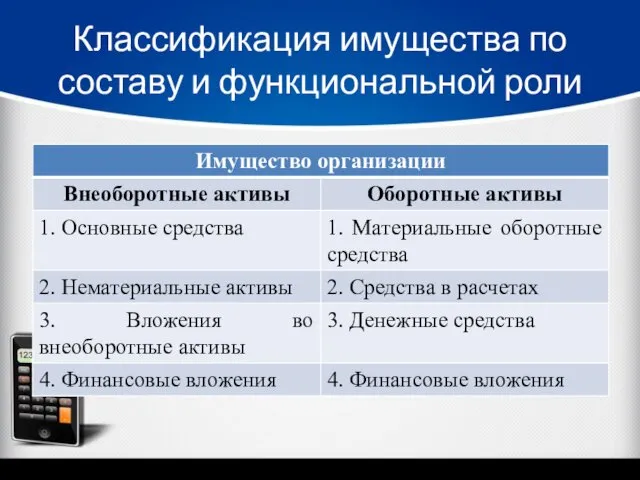

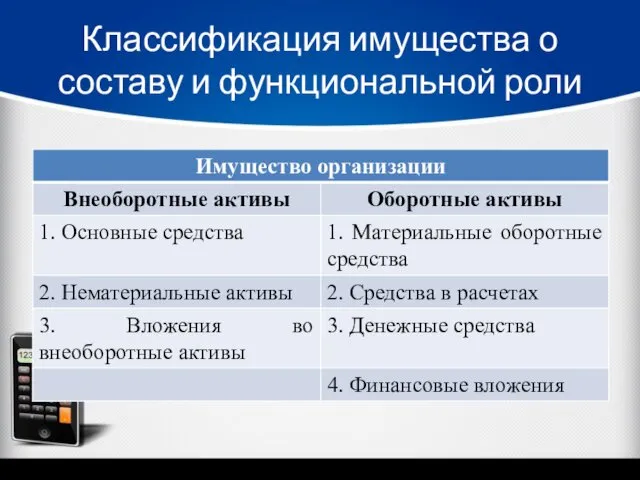

- 8. Классификация имущества по составу и функциональной роли

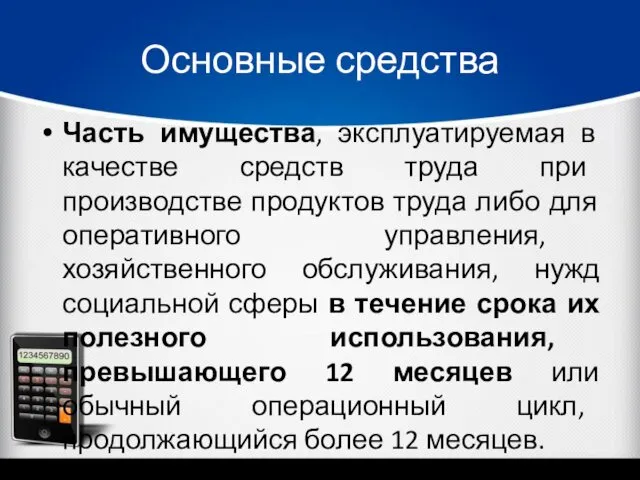

- 9. Основные средства Часть имущества, эксплуатируемая в качестве средств труда при производстве продуктов труда либо для оперативного

- 10. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/01 Утверждено Приказом Министерства финансов Российской Федерации от

- 11. К основным средствам (ОС) относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие

- 12. Нематериальные активы (НА) Это объекты долгосрочного использования, не имеющие физической основы, но обладающие стоимостной оценкой и

- 13. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» (ПБУ 14/2007) Утверждено Приказом Министерства финансов Российской Федерации от

- 14. К нематериальным активам относятся: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные

- 15. Вложения во внеоборотные активы (ВнА) Затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету

- 16. Классификация имущества о составу и функциональной роли

- 17. Материальные оборотные средства (МОС) В состав МОС входят: сырье, материалы, топливо, полуфабрикаты, незавершенное производство, животные на

- 18. Средства в расчетах Это долги предприятий или отдельных лиц перед данной организацией. В бухгалтерском учете такая

- 19. Денежные средства Складываются из остатков наличных в кассе, на расчетном, валютном и других счетах в банках.

- 20. Финансовые вложения (ФВ) К ним относятся инвестиции организации в ценные государственные бумаги, ценные бумаги и уставные

- 21. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ» (ПБУ 19/02) Утверждено Приказом Министерства финансов Российской Федерации от

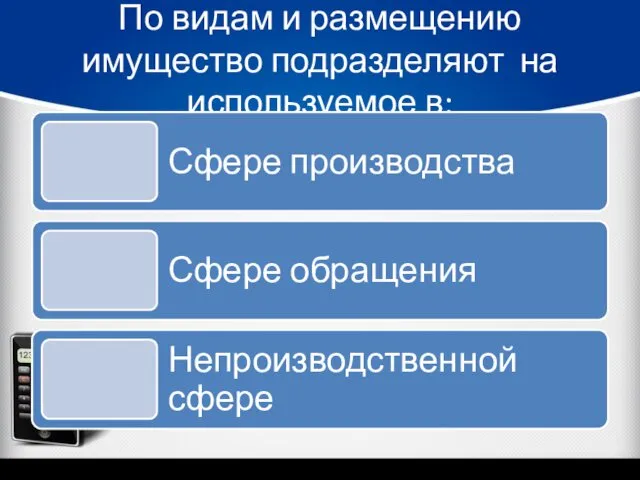

- 22. По видам и размещению имущество подразделяют на используемое в:

- 24. Скачать презентацию

План занятия:

1. Объекты бухгалтерского наблюдения и их классификация

2. Основные методические приемы

План занятия:

1. Объекты бухгалтерского наблюдения и их классификация

2. Основные методические приемы

1. Объекты бухгалтерского наблюдения и их классификация

1. Объекты бухгалтерского наблюдения и их классификация

Хозяйственная деятельность охватывает абсолютно все операции, сделки и события, которые совершаются организацией

Хозяйственная деятельность охватывает абсолютно все операции, сделки и события, которые совершаются организацией

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

В качестве объектов или составных частей предмета бухгалтерского учета выделяют:

Имущество (хозяйственные

В качестве объектов или составных частей предмета бухгалтерского учета выделяют:

Имущество (хозяйственные

Все имущество организации классифицируется по трем признакам:

Все имущество организации классифицируется по трем признакам:

Классификация имущества по составу и функциональной роли

Классификация имущества по составу и функциональной роли

Основные средства

Часть имущества, эксплуатируемая в качестве средств труда при производстве продуктов

Основные средства

Часть имущества, эксплуатируемая в качестве средств труда при производстве продуктов

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/01

Утверждено

Приказом Министерства финансов

Российской Федерации

от

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/01

Утверждено

Приказом Министерства финансов

Российской Федерации

от

К основным средствам (ОС) относятся:

здания, сооружения, рабочие и силовые машины

К основным средствам (ОС) относятся:

здания, сооружения, рабочие и силовые машины

Нематериальные активы (НА)

Это объекты долгосрочного использования, не имеющие физической основы, но

Нематериальные активы (НА)

Это объекты долгосрочного использования, не имеющие физической основы, но

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

(ПБУ 14/2007)

Утверждено

Приказом Министерства финансов

Российской Федерации

от 27

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

(ПБУ 14/2007)

Утверждено

Приказом Министерства финансов

Российской Федерации

от 27

К нематериальным активам относятся:

произведения науки, литературы и искусства; программы для электронных

К нематериальным активам относятся:

произведения науки, литературы и искусства; программы для электронных

Вложения во внеоборотные активы (ВнА)

Затраты организации в объекты, которые впоследствии будут

Вложения во внеоборотные активы (ВнА)

Затраты организации в объекты, которые впоследствии будут

Классификация имущества о составу и функциональной роли

Классификация имущества о составу и функциональной роли

Материальные оборотные средства (МОС)

В состав МОС входят: сырье, материалы, топливо, полуфабрикаты,

Материальные оборотные средства (МОС)

В состав МОС входят: сырье, материалы, топливо, полуфабрикаты,

Средства в расчетах

Это долги предприятий или отдельных лиц перед данной организацией.

Средства в расчетах

Это долги предприятий или отдельных лиц перед данной организацией.

Денежные средства

Складываются из остатков наличных в кассе, на расчетном, валютном и

Денежные средства

Складываются из остатков наличных в кассе, на расчетном, валютном и

Финансовые вложения (ФВ)

К ним относятся инвестиции организации в ценные государственные бумаги,

Финансовые вложения (ФВ)

К ним относятся инвестиции организации в ценные государственные бумаги,

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ»

(ПБУ 19/02)

Утверждено

Приказом Министерства финансов

Российской Федерации

от 10

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ»

(ПБУ 19/02)

Утверждено

Приказом Министерства финансов

Российской Федерации

от 10

По видам и размещению имущество подразделяют на используемое в:

По видам и размещению имущество подразделяют на используемое в:

Шизофрения. Основные гипотезы патогенеза. Клинические формы и типы течения. Общие принципы лечения

Шизофрения. Основные гипотезы патогенеза. Клинические формы и типы течения. Общие принципы лечения Crushing of raw materials. Types of crushers

Crushing of raw materials. Types of crushers Счастливый случай. Математическая игра

Счастливый случай. Математическая игра Виды фиксирования информации

Виды фиксирования информации Childhood Education and References for Sustainable Education

Childhood Education and References for Sustainable Education Презентации - интеллектуальные игры

Презентации - интеллектуальные игры мастер-класс по созданию анимированных физминуток

мастер-класс по созданию анимированных физминуток Служебные части речи. Союзы

Служебные части речи. Союзы Окислительно-восстановительные реакции

Окислительно-восстановительные реакции сказкотерапия

сказкотерапия Сказки Гофмана

Сказки Гофмана Английский для мам. Марафон для начинающих изучать английский язык

Английский для мам. Марафон для начинающих изучать английский язык Снижение вибрационной нагрузки гидроагрегата ГЭС

Снижение вибрационной нагрузки гидроагрегата ГЭС Действия с дробями

Действия с дробями Отставание с разработкой методов лечения и профилактики опасных болезней

Отставание с разработкой методов лечения и профилактики опасных болезней Общероссийский конкурс Мой бизнес - моя Россия. Открытие бизнеса по производству бахил

Общероссийский конкурс Мой бизнес - моя Россия. Открытие бизнеса по производству бахил Past Tenses

Past Tenses Семейная реликвия

Семейная реликвия Irregular Verbs

Irregular Verbs Задачи на готовых чертежах. Треугольники

Задачи на готовых чертежах. Треугольники Особенности изучения робототехники в школе

Особенности изучения робототехники в школе Гигиена труда как наука и область практической деятельности. Предмет изучения, задачи и методы гигиены труда

Гигиена труда как наука и область практической деятельности. Предмет изучения, задачи и методы гигиены труда Организация праздника День логопеда

Организация праздника День логопеда Искажения в усилительных устройствах

Искажения в усилительных устройствах Кризисный центр Екатерина. Для женщин и детей, переживших насилие в семье

Кризисный центр Екатерина. Для женщин и детей, переживших насилие в семье Площади многоугольников. Задания

Площади многоугольников. Задания Биогенные p-элементы

Биогенные p-элементы Брендинг инноваций

Брендинг инноваций