- Понятие и виды специальных налоговых режимов

Содержание

- 2. Наряду с общей системой налогообложения в России существуют специальные налоговые режимы для субъектов малого предпринимательства. Популярность

- 3. Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а также освобождение

- 4. Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей,

- 5. В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние годы, законодательством о налогах было

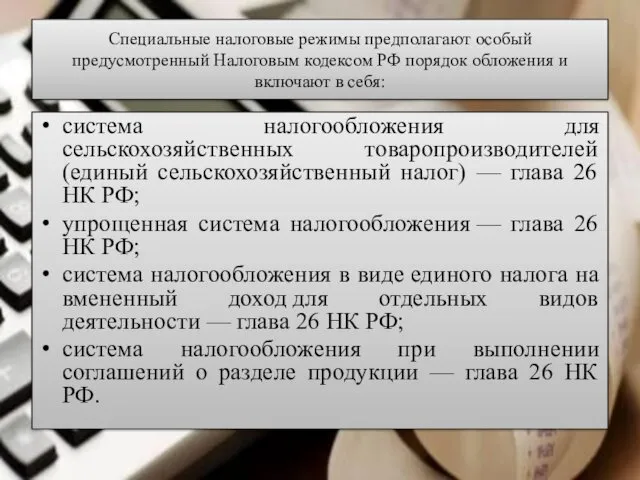

- 6. Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения и включают в себя: система

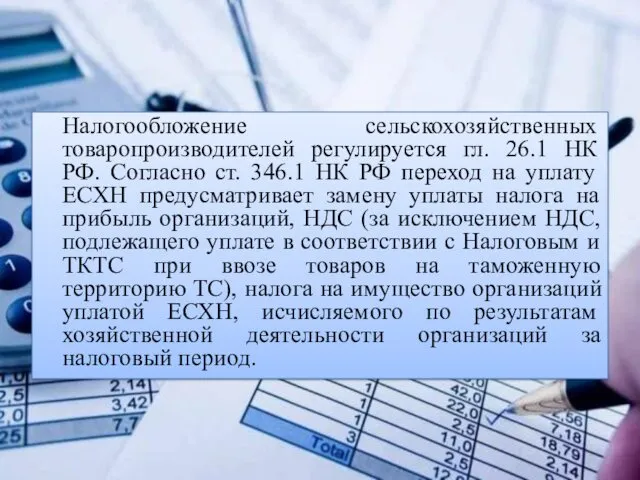

- 7. Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1 НК РФ переход на уплату

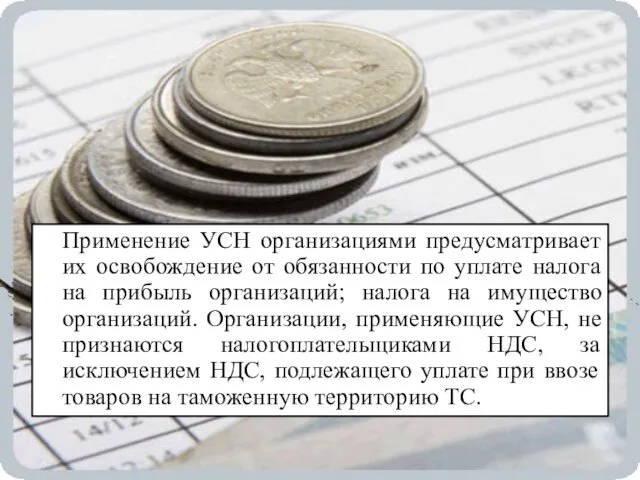

- 8. Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций; налога на

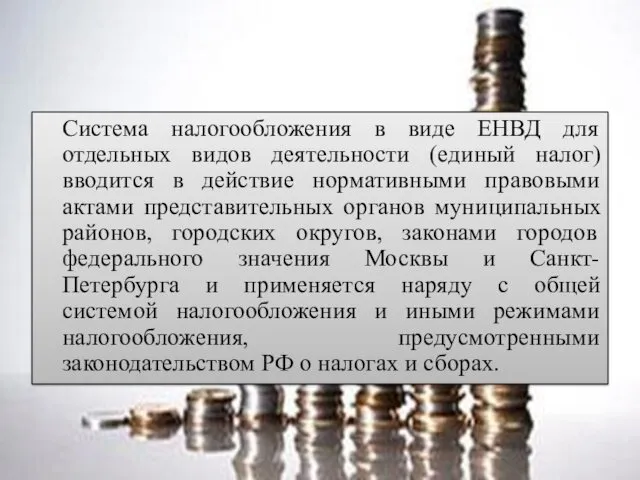

- 9. Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог) вводится в действие нормативными правовыми

- 11. Скачать презентацию

Наряду с общей системой налогообложения в России существуют специальные налоговые режимы

Наряду с общей системой налогообложения в России существуют специальные налоговые режимы

Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а

Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а

Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых

Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние

Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения

Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения

Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1

Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1

Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога

Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога

Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог)

Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог)

Родительское собрание для родителей, будущих первоклассников на тему: Скоро в 1 класс

Родительское собрание для родителей, будущих первоклассников на тему: Скоро в 1 класс Россия советская и постсоветская 1953 – 2008 гг

Россия советская и постсоветская 1953 – 2008 гг Дополнительный материал для проведения интегрированного урока

Дополнительный материал для проведения интегрированного урока О Компании Аскона

О Компании Аскона Геологическая история Земли

Геологическая история Земли Disneyland in Paris is a fabulous country

Disneyland in Paris is a fabulous country Подсказки по русскому языку для учащихся начальной школы

Подсказки по русскому языку для учащихся начальной школы История робототехники

История робототехники Применение интеллектуальных ИТ для формирования решений

Применение интеллектуальных ИТ для формирования решений Комплекс артикуляционной гимнастики для постановки шипящих звуков

Комплекс артикуляционной гимнастики для постановки шипящих звуков Творческий проект Семейный калейдоскоп

Творческий проект Семейный калейдоскоп Презентация поделки Самолёт в подарок папам

Презентация поделки Самолёт в подарок папам Фундаменты малоэтажных зданий

Фундаменты малоэтажных зданий Устройства и состав ПК. Периферийные устройства

Устройства и состав ПК. Периферийные устройства Таможенные платежи в Таможенном союзе ЕС. Лекция 3

Таможенные платежи в Таможенном союзе ЕС. Лекция 3 Инструментальные методы обследования

Инструментальные методы обследования Геологическая деятельность ветра

Геологическая деятельность ветра Arduino робот своими руками

Arduino робот своими руками Классный уголок Солнышко

Классный уголок Солнышко Экспериментирование в дошкольных учереждениях

Экспериментирование в дошкольных учереждениях Былинные герои Древней Руси

Былинные герои Древней Руси Этнос, нация, цивилизация как объекты национальной безопасности

Этнос, нация, цивилизация как объекты национальной безопасности Задачи, содержание и технологии образования умственно отсталых учащихся при изучении дисциплины Домоводство

Задачи, содержание и технологии образования умственно отсталых учащихся при изучении дисциплины Домоводство Презентация Развитие интеллекта старших дошкольников методами кинезиологии А.Л.Сиротюк

Презентация Развитие интеллекта старших дошкольников методами кинезиологии А.Л.Сиротюк Составление числовых выражений

Составление числовых выражений Финансовый контроль

Финансовый контроль Презентация Наше здоровье - в наших руках

Презентация Наше здоровье - в наших руках MOMO: Паназиатский ресторан. Маркетинг- микс

MOMO: Паназиатский ресторан. Маркетинг- микс