Предприятие в основе рыночных отношений. Элементы и структуры рыночной экономики. (Раздел 2.1) презентация

- Предприятие в основе рыночных отношений. Элементы и структуры рыночной экономики. (Раздел 2.1)

Содержание

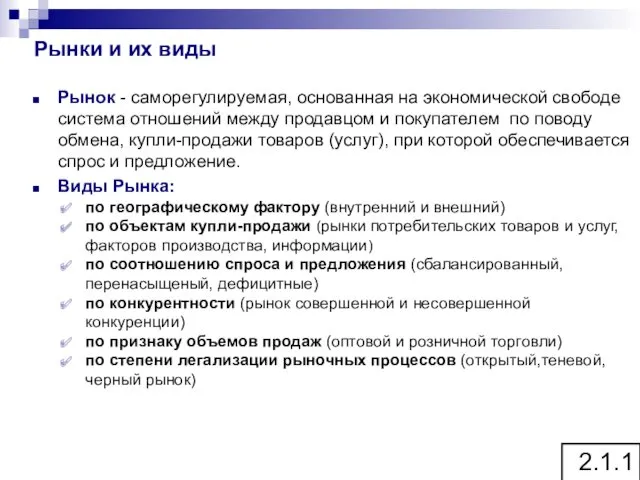

- 2. Рынки и их виды Рынок - саморегулируемая, основанная на экономической свободе система отношений между продавцом и

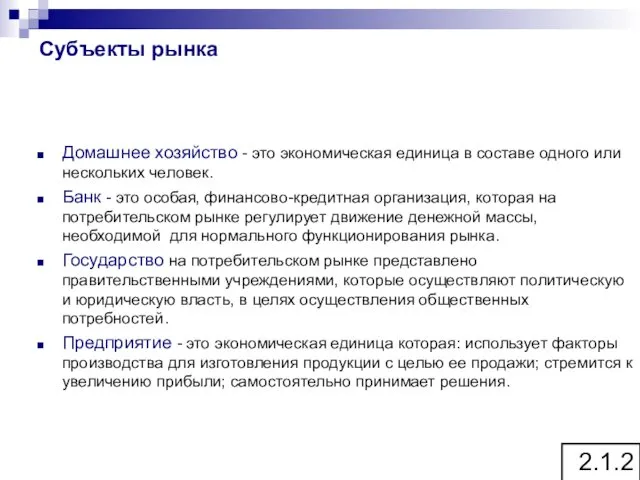

- 3. Субъекты рынка Домашнее хозяйство - это экономическая единица в составе одного или нескольких человек. Банк -

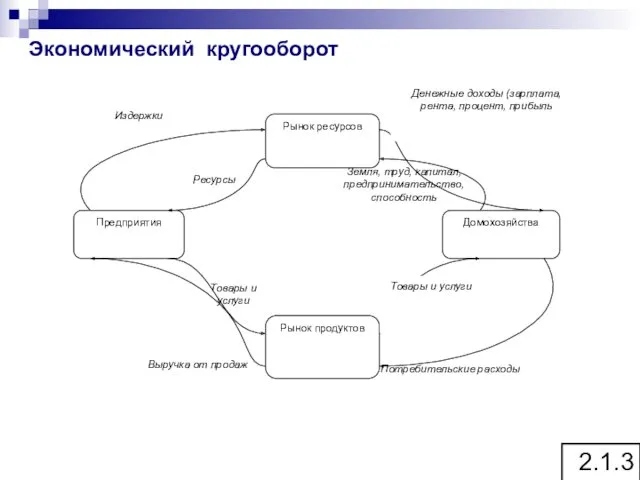

- 4. Экономический кругооборот 2.1.3

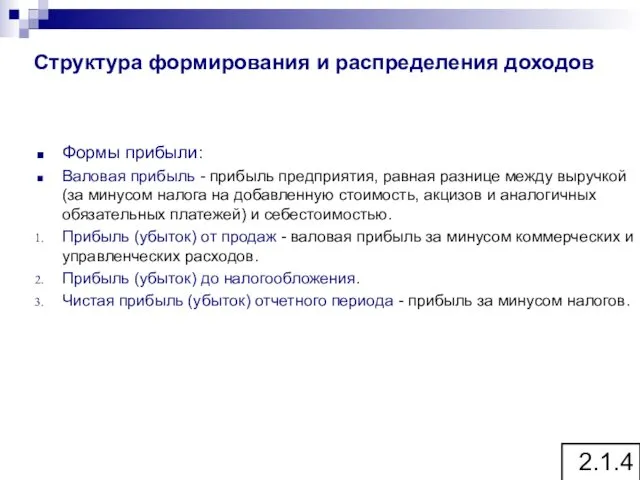

- 5. Структура формирования и распределения доходов Формы прибыли: Валовая прибыль - прибыль предприятия, равная разнице между выручкой

- 6. Нерыночная деятельность продажа основных средств, материалов, нематериальных активов; сдача в аренду помещений; оказание различных услуг (транспорт,

- 7. Раздел 2. Предприятие в основе рыночных отношений Тема 2. Правовое регулирование хозяйственной деятельности предприятия 2.1. Формы

- 8. Формы собственности в РФ 2.2.1

- 9. Частной называют собственность, по отношению к которой собственник персонифицирован, выделен как физическое лицо, отдельная личность, индивидуум.

- 10. Общая собственность Промежуточное место между частной и государственной занимает общая собственность нескольких субъектов. Согласно Гражданскому кодексу

- 11. Государственная собственность Государственная собственность – это закрепление права контроля объектов за государством. Предприятия, именуемые государственными, либо

- 12. Общая долевая собственность Общее долевое присвоение имеет следующие отличительные черты: а) оно образуется путем объединения частных

- 13. Общая совместная собственность Общая совместная собственность имеет следующие характерные черты: Все объединенные в единый коллектив физические

- 14. Системы защиты и стимулирования частного предпринимательства Государственная поддержка осуществляется в различных формах: путем стимулирования производства наиболее

- 15. Направления политики по поддержке предпринимательства: разработка предложения по совершенствованию законодательства РФ в области государственной поддержки предпринимательства;

- 16. Государственная поддержка предпринимательства осуществляется по следующим направлениям: Формирование инфраструктуры поддержки и развития предпринимательства; Создание льготных условий

- 17. Раздел 3. Предприятие в основе рыночных отношений Тема 3. Организационно-правовые формы предприятий и лицензирование их действий

- 18. Знание основных принципов, законодательно регулирующие порядок деятельности и ответственность за результаты, необходимо при выборе той или

- 19. Юридические лица по цели своей деятельности делятся на: коммерческие; некоммерческие. Индивидуальная трудовая деятельность выступает в форме:

- 20. Классификация предприятий (фирм) по формам предпринимательской деятельности коммерческие: Полное товарищество Товарищество на вере (коммандитное) Акционерное общество

- 21. Лицензирование деятельности предприятия Лицензирующие органы осуществляют следующие полномочия: предоставление лицензий; переоформление документов, подтверждающих наличие лицензий; приостановление

- 22. Раздел 2. Ресурсная база предприятия Тема 4. Материально-техническая база: основной капитал 4.1. Нематериальные активы 4.2. Основной

- 23. Нематериальные активы Нематериальные активы представляют собой затраты хозяйствующего субъекта в нематериальные объекты, принадлежащие ей на правах

- 24. К нематериальным активам относят: патенты лицензии товарные знаки права на пользование землей, полезными ископаемыми брокерские места

- 25. Основной капитал Основной капитал - часть производительного капитала, вложенного в основные средства (здания, сооружения, оборудование и

- 26. Классификация основных фондов (капитала) отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля, общественное питание и др.); назначению

- 27. Виды стоимостной оценки основных фондов Оценка по полной первоначальной стоимости (Офпп). Включает в себя:(сумма фактических затрат

- 28. Показатели эффективного использования и воспроизводства основных фондов Фондоотдача показывает величину объема продукции, приходящуюся на один рубль

- 29. Показатели эффективности использования основных фондов Коэффициент сменности определяется отношением числа отработанных машиносмен к общему числу установленного

- 30. Производственная мощность Производственная мощность – максимально возможный выпуск продукции (работ, услуг) определенного качества при заданной номенклатуре

- 31. Виды производственных мощностей проектную мощность (определяется при изготовлении оборудования исходя из производительности в единицу рабочего времени);

- 32. Раздел 2. Ресурсная база предприятия Тема 5. Материально-техническая база: оборотный капитал 5.1. Материальные ресурсы 5.2. Оборотные

- 33. Материальные ресурсы – ресурсный потенциал позволяющий осуществить производство продукции, оказание услуг и выполнение работ. Важнейшими показателями

- 34. Оборотные средства по составу состоят из оборотных фондов и фондов обращения. Объем собственных средств отражается в

- 35. Потребность в оборотном капитале Потребность в оборотном капитале рассчитывается для средств, вложенных в производственные запасы, незавершенное

- 36. Оборачиваемость оборотных средств характеризуется рядом показателей: Коэффициентом оборачиваемости оборотных средств (скорость оборота) – отношение объема выручки

- 37. Тема 6. Издержки производства и реализации. Цена в условиях рынка. Прибыль 6.1 Понятие и состав издержек

- 38. Издержки принимаются как: Альтернативные издержки (Величина издержек упущенных возможностей ) - это денежная выручка от наиболее

- 39. Смета затрат Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции

- 40. Калькуляция Калькуляция представляет собой определение размера затрат в денежном выражении, приходящихся на единицу продукции или выполненных

- 41. Виды себестоимости Плановая себестоимость определяется по плановым нормам расхода и плановым ценам и тарифам. Нормативная себестоимость

- 42. Классификация затрат на производстве 3.6.5

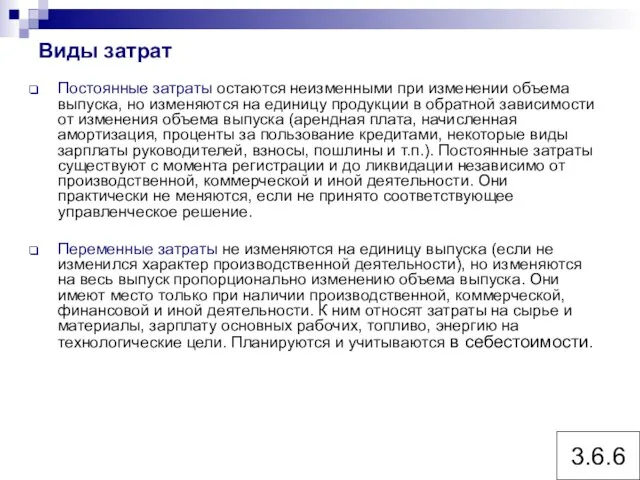

- 43. Виды затрат Постоянные затраты остаются неизменными при изменении объема выпуска, но изменяются на единицу продукции в

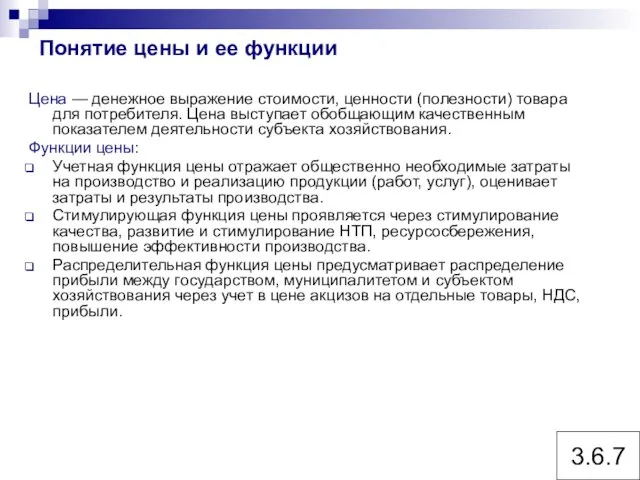

- 44. Понятие цены и ее функции Цена — денежное выражение стоимости, ценности (полезности) товара для потребителя. Цена

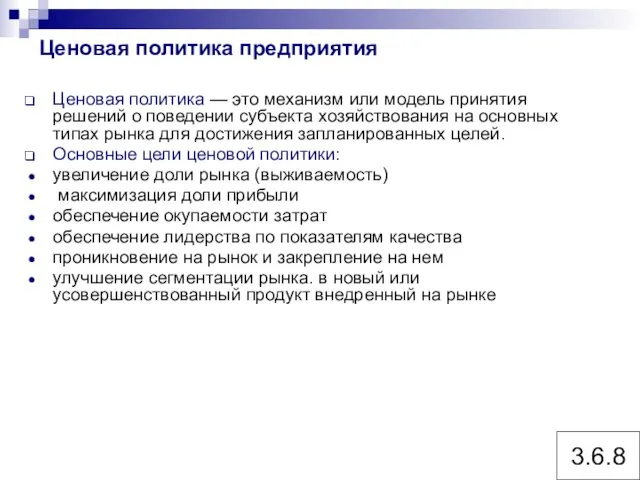

- 45. Ценовая политика предприятия Ценовая политика — это механизм или модель принятия решений о поведении субъекта хозяйствования

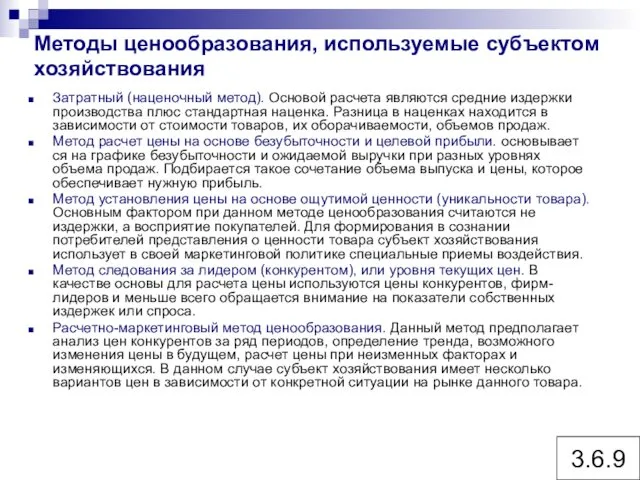

- 46. Методы ценообразования, используемые субъектом хозяйствования Затратный (наценочный метод). Основой расчета являются средние издержки производства плюс стандартная

- 47. Этапы формирования цены 3.6.10

- 48. Виды цен В российской хозяйственной практике выделяют три группы цен по видам рынков: свободные договорные –

- 49. 3.6.12 Классификационные признаки разделения цен В зависимости от стадии ценообразования По назначению По характеру содержащейся информации

- 50. Ценовая стратегия предприятия Ценовые стратегии на товары ориентированные на ценовую политику: Стратегия «снятия сливок» Стратегия проникновения

- 51. Прибыль на предприятии Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаро-производителей на увеличение

- 52. Функции прибыли Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования Она составляет основу экономического

- 53. Балансовая прибыль предприятия Балансовая прибыль (убыток) — это конечный финансовый результат деятельности отчетного периода. Общий финансовый

- 54. Распределение прибыли Распределение - направление прибыли в бюджет и по статьям использования в рамках субъекта хозяйствования.

- 55. Рентабельность Рентабельность характеризует степень доходности, выгодности и прибыльности, Соизмерение прибыли с затратами или ресурсами. Рентабельность есть

- 56. Показатели рентабельности Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных

- 57. Тема 7. Технико-экономический анализ (ТЭА) технических решений. 7.1 Инновации на промышленном предприятии. Понятие и классификация инноваций.

- 58. Инновации на промышленном предприятии. Под инновациями в широком смысле понимается прибыльное (рентабельное) использование новшеств в виде

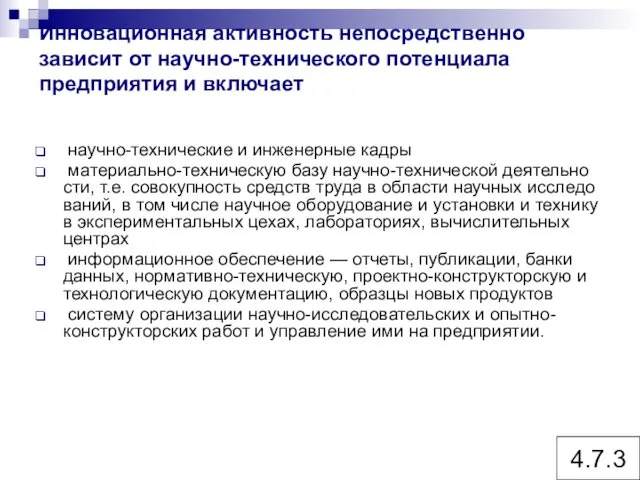

- 59. Цели, преследуемые российскими предприятиями при осуществлении инновационной деятельности расширение ассортимента продукции и повышение ее качества, что

- 60. Инновационная активность непосредственно зависит от научно-технического потенциала предприятия и включает научно-технические и инженерные кадры материально-техническую базу

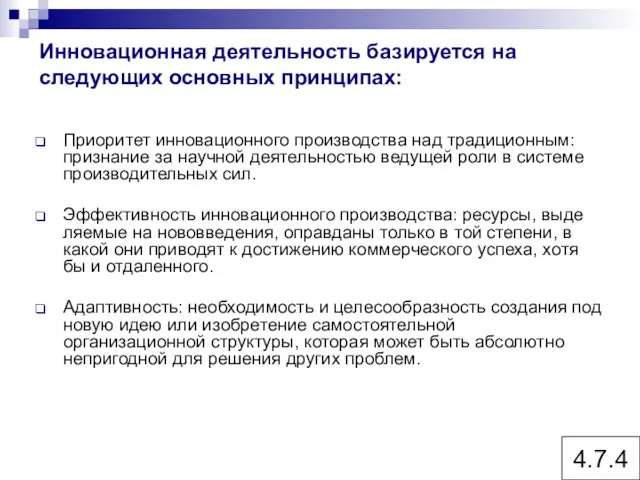

- 61. Инновационная деятельность базируется на следующих основных принципах: Приоритет инновационного производства над традиционным: признание за научной деятельностью

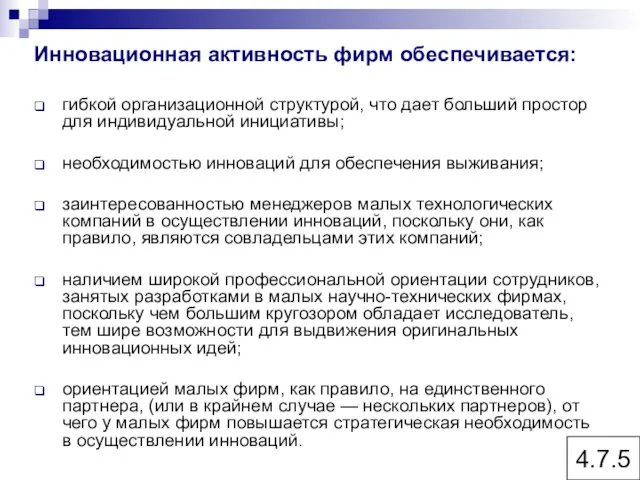

- 62. Инновационная активность фирм обеспечивается: гибкой организационной структурой, что дает больший простор для индивидуальной инициативы; необходимостью инноваций

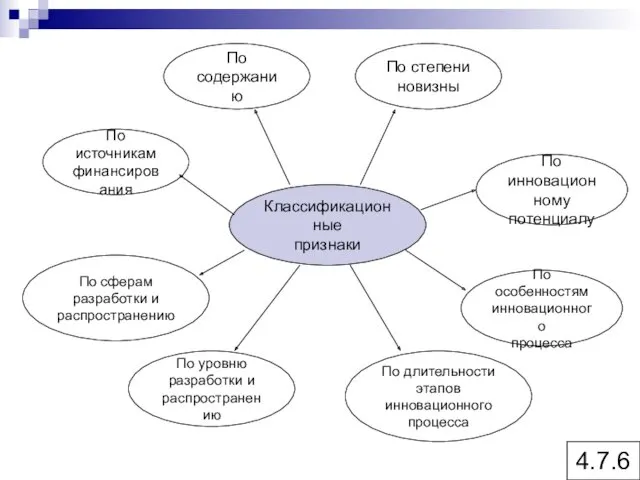

- 63. Классификационные признаки По содержанию По источникам финансирования По сферам разработки и распространению По уровню разработки и

- 64. повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов 4.7.7

- 65. Задачи анализа технико-экономической деятельности предприятия идентификация реального состояния анализируемого объекта; исследование состава и свойств объекта, его

- 66. анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и

- 67. работа предприятия в целом и его структурных подразделений (цехов, бригад, участков) Субъекты анализа технико-экономической деятельности предприятия,

- 68. научно-техническая производственная инвестиционная социальная функциональная деятельность. 4.7.11 Направления деятельности предприятия в процессе анализа технико-экономической деятельности

- 69. Содержание состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными,

- 70. Направления технико-экономического анализа предприятия изложение методик анализа результатов производственно-хозяйственной, коммерческой, социальной и других видов деятельности предприятия

- 71. 4.7.14 Классификация видов ТЭА Инвестиционный и проектный, маркетинговый, анализ рисков, анализ безубыточности и т.д. Внешний и

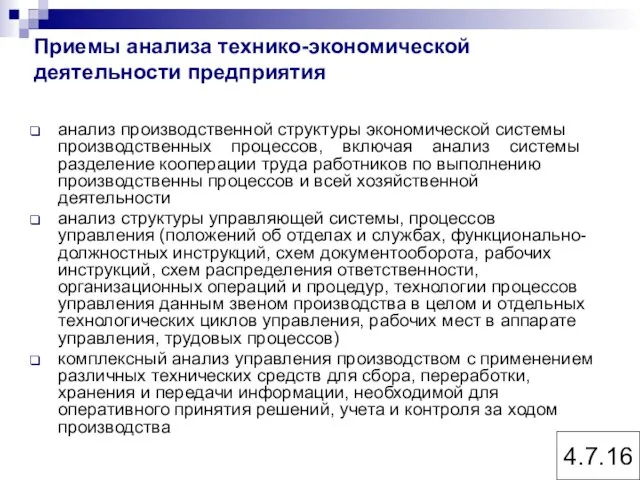

- 72. Принципы анализа технико-экономической деятельности предприятия достоверное отражение реального состояния научная обоснованность отражение определенной цели взаимосвязь с

- 73. Приемы анализа технико-экономической деятельности предприятия анализ производственной структуры экономической системы производственных процессов, включая анализ системы разделение

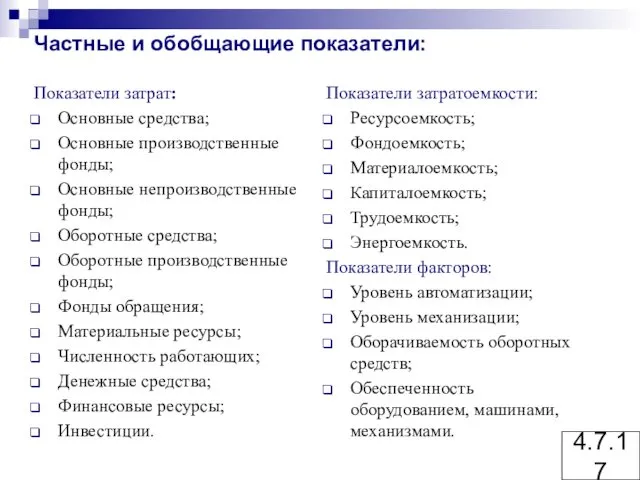

- 74. Частные и обобщающие показатели: Показатели затрат: Основные средства; Основные производственные фонды; Основные непроизводственные фонды; Оборотные средства;

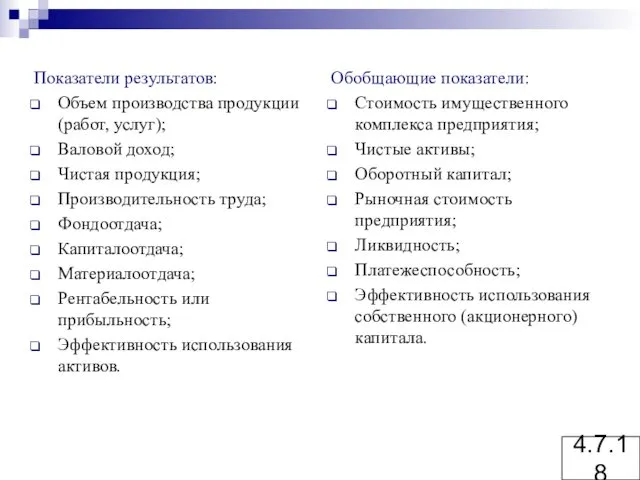

- 75. Показатели результатов: Объем производства продукции (работ, услуг); Валовой доход; Чистая продукция; Производительность труда; Фондоотдача; Капиталоотдача; Материалоотдача;

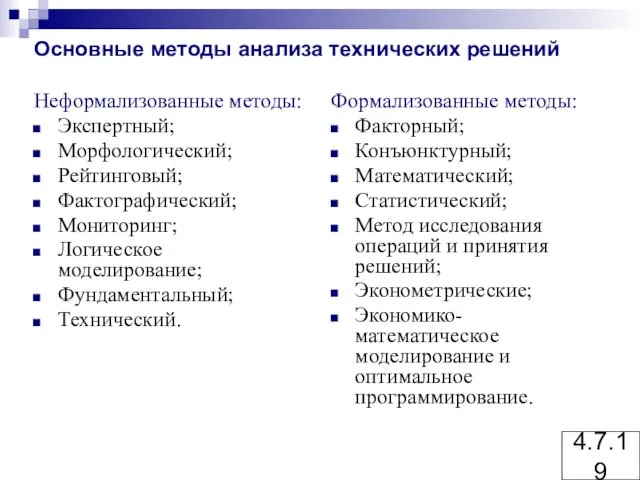

- 76. Основные методы анализа технических решений Неформализованные методы: Экспертный; Морфологический; Рейтинговый; Фактографический; Мониторинг; Логическое моделирование; Фундаментальный; Технический.

- 77. Тема 8. Экономическая эффективность инноваций. 8.1 Влияние инноваций на эффективность производства. 8.2 Понятие эффекта и эффективности.

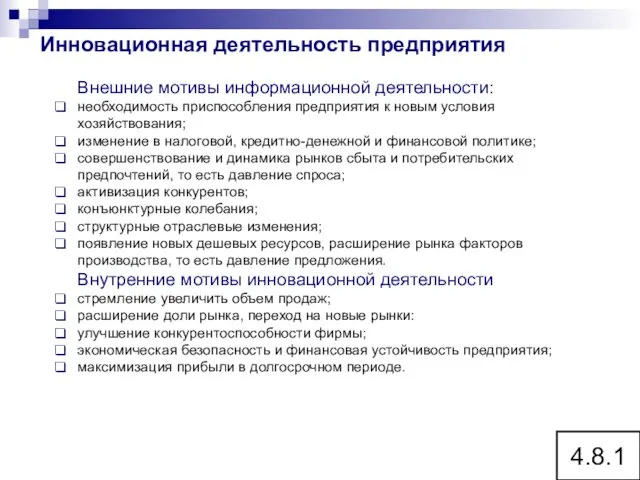

- 78. Инновационная деятельность предприятия 4.8.1 Внешние мотивы информационной деятельности: необходимость приспособления предприятия к новым условия хозяйствования; изменение

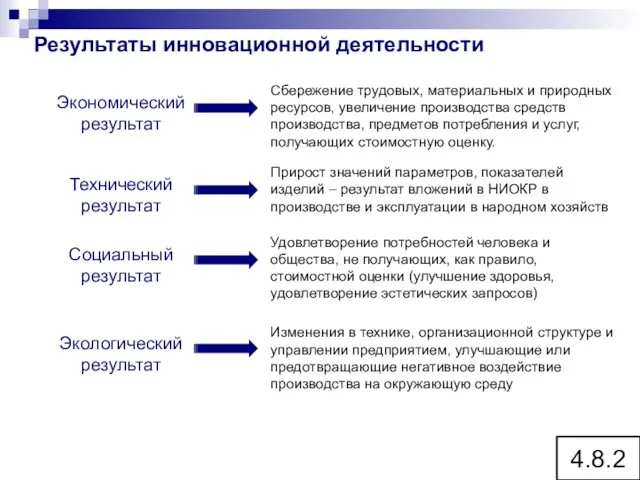

- 79. 4.8.2 Результаты инновационной деятельности

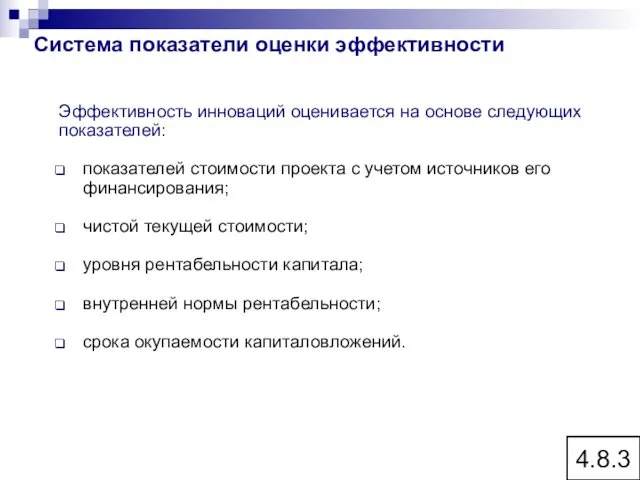

- 80. 4.8.3 Эффективность инноваций оценивается на основе следующих показателей: показателей стоимости проекта с учетом источников его финансирования;

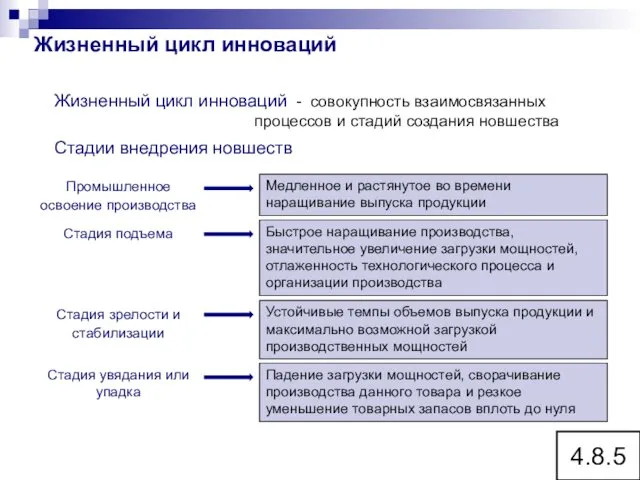

- 81. 4.8.4 Этапы создания и реализации инновационного проекта Создание и реализация инновационного проекта

- 82. 4.8.5 Жизненный цикл инноваций Жизненный цикл инноваций - совокупность взаимосвязанных процессов и стадий создания новшества Стадии

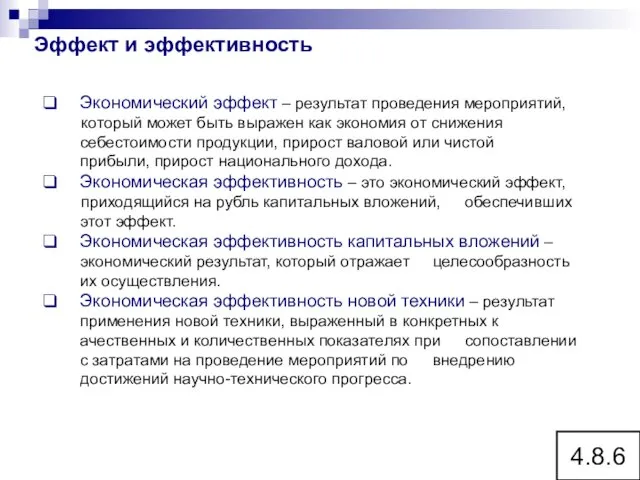

- 83. Эффект и эффективность 4.8.6 Экономический эффект – результат проведения мероприятий, который может быть выражен как экономия

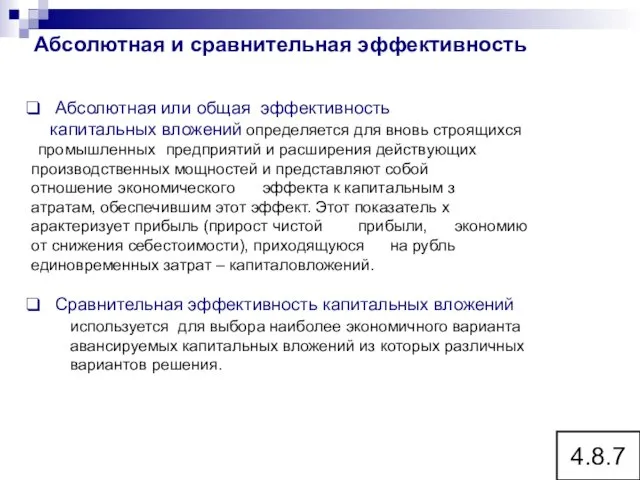

- 84. Абсолютная и сравнительная эффективность 4.8.7 Абсолютная или общая эффективность капитальных вложений определяется для вновь строящихся промышленных

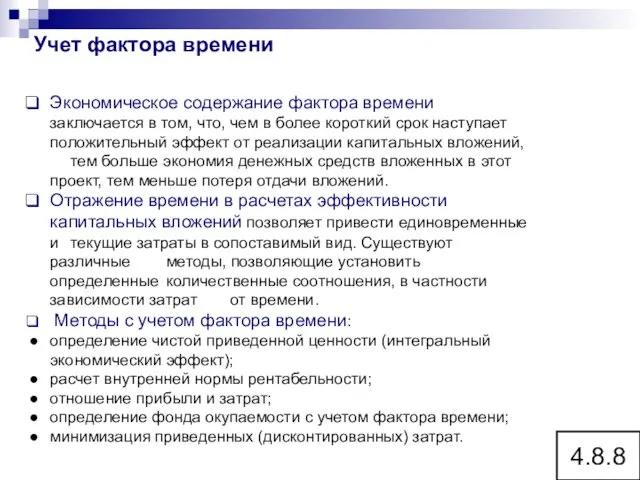

- 85. Учет фактора времени 4.8.8 Экономическое содержание фактора времени заключается в том, что, чем в более короткий

- 87. Скачать презентацию

Рынки и их виды

Рынок - саморегулируемая, основанная на экономической свободе система

Рынки и их виды

Рынок - саморегулируемая, основанная на экономической свободе система

Субъекты рынка

Домашнее хозяйство - это экономическая единица в составе одного или

Субъекты рынка

Домашнее хозяйство - это экономическая единица в составе одного или

Экономический кругооборот

2.1.3

Экономический кругооборот

2.1.3

Структура формирования и распределения доходов

Формы прибыли:

Валовая прибыль - прибыль предприятия, равная

Структура формирования и распределения доходов

Формы прибыли:

Валовая прибыль - прибыль предприятия, равная

Нерыночная деятельность

продажа основных средств, материалов, нематериальных активов;

сдача в аренду помещений;

оказание различных

Нерыночная деятельность

продажа основных средств, материалов, нематериальных активов;

сдача в аренду помещений;

оказание различных

Раздел 2. Предприятие в основе рыночных отношений

Тема 2. Правовое регулирование хозяйственной

Раздел 2. Предприятие в основе рыночных отношений Тема 2. Правовое регулирование хозяйственной

Формы собственности в РФ

2.2.1

Формы собственности в РФ

2.2.1

Частной называют собственность, по отношению к которой собственник персонифицирован, выделен как

Общая собственность

Промежуточное место между частной и государственной занимает общая собственность нескольких

Общая собственность

Промежуточное место между частной и государственной занимает общая собственность нескольких

Государственная собственность

Государственная собственность – это закрепление права контроля объектов за государством.

Государственная собственность

Государственная собственность – это закрепление права контроля объектов за государством.

Общая долевая собственность

Общее долевое присвоение имеет следующие отличительные черты:

а) оно образуется

Общая долевая собственность

Общее долевое присвоение имеет следующие отличительные черты:

а) оно образуется

Общая совместная собственность

Общая совместная собственность имеет следующие характерные черты:

Все объединенные в

Общая совместная собственность

Общая совместная собственность имеет следующие характерные черты:

Все объединенные в

Системы защиты и стимулирования частного предпринимательства

Государственная поддержка осуществляется в различных формах:

путем

Системы защиты и стимулирования частного предпринимательства

Государственная поддержка осуществляется в различных формах:

путем

Направления политики по поддержке предпринимательства:

разработка предложения по совершенствованию законодательства РФ в

Направления политики по поддержке предпринимательства:

разработка предложения по совершенствованию законодательства РФ в

Государственная поддержка предпринимательства

осуществляется по следующим направлениям:

Формирование инфраструктуры поддержки и развития предпринимательства;

Создание

Государственная поддержка предпринимательства

осуществляется по следующим направлениям:

Формирование инфраструктуры поддержки и развития предпринимательства;

Создание

Раздел 3. Предприятие в основе рыночных отношений

Тема 3. Организационно-правовые формы предприятий

Раздел 3. Предприятие в основе рыночных отношений Тема 3. Организационно-правовые формы предприятий

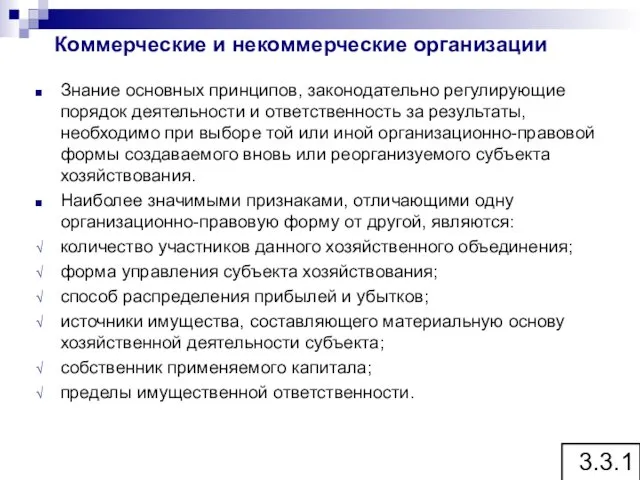

Знание основных принципов, законодательно регулирующие порядок деятельности и ответственность за результаты,

Знание основных принципов, законодательно регулирующие порядок деятельности и ответственность за результаты,

Юридические лица по цели своей деятельности делятся на:

коммерческие;

некоммерческие.

Индивидуальная трудовая деятельность выступает

Юридические лица по цели своей деятельности делятся на:

коммерческие;

некоммерческие.

Индивидуальная трудовая деятельность выступает

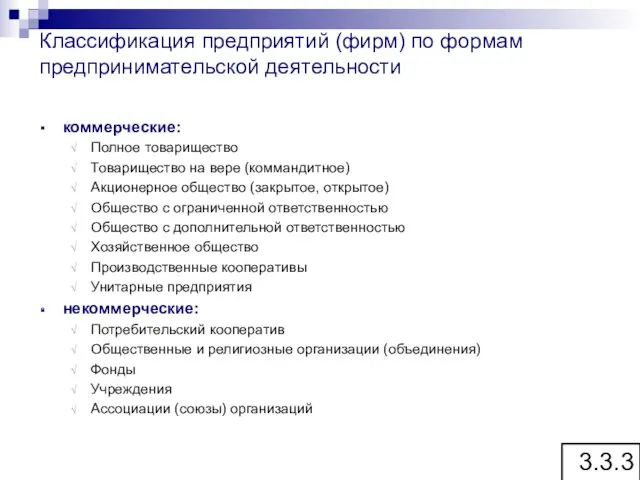

Классификация предприятий (фирм) по формам предпринимательской деятельности

коммерческие:

Полное товарищество

Товарищество на вере (коммандитное)

Классификация предприятий (фирм) по формам предпринимательской деятельности

коммерческие:

Полное товарищество

Товарищество на вере (коммандитное)

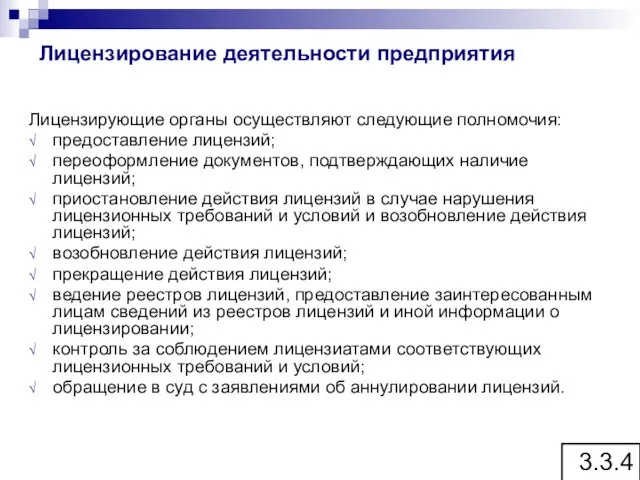

Лицензирование деятельности предприятия

Лицензирующие органы осуществляют следующие полномочия:

предоставление лицензий;

переоформление документов, подтверждающих наличие

Лицензирование деятельности предприятия

Лицензирующие органы осуществляют следующие полномочия:

предоставление лицензий;

переоформление документов, подтверждающих наличие

Раздел 2. Ресурсная база предприятия

Тема 4. Материально-техническая база:

основной капитал

4.1. Нематериальные

Раздел 2. Ресурсная база предприятия

Тема 4. Материально-техническая база:

основной капитал

4.1. Нематериальные

Нематериальные активы

Нематериальные активы представляют собой затраты хозяйствующего субъекта в нематериальные объекты,

Нематериальные активы

Нематериальные активы представляют собой затраты хозяйствующего субъекта в нематериальные объекты,

К нематериальным активам относят:

патенты

лицензии

товарные знаки

права на пользование землей, полезными ископаемыми

брокерские

К нематериальным активам относят:

патенты

лицензии

товарные знаки

права на пользование землей, полезными ископаемыми

брокерские

Основной капитал

Основной капитал - часть производительного капитала, вложенного в основные средства

Основной капитал

Основной капитал - часть производительного капитала, вложенного в основные средства

Классификация основных фондов (капитала)

отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля,

Классификация основных фондов (капитала)

отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля,

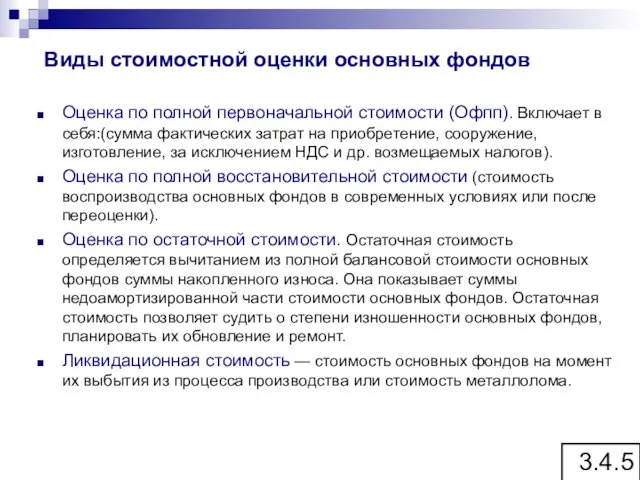

Виды стоимостной оценки основных фондов

Оценка по полной первоначальной стоимости (Офпп).

Виды стоимостной оценки основных фондов

Оценка по полной первоначальной стоимости (Офпп).

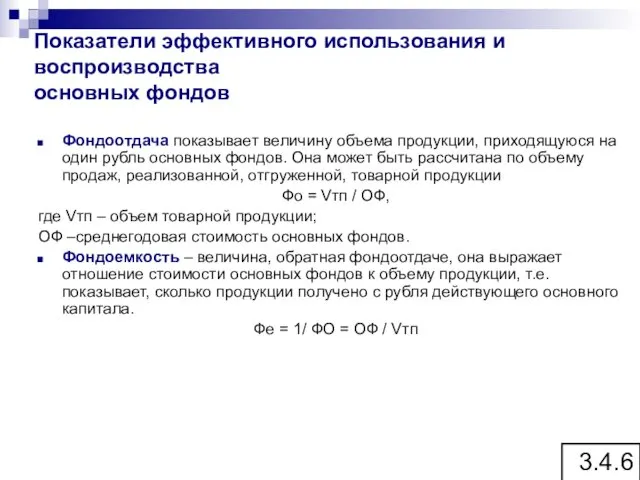

Показатели эффективного использования и воспроизводства

основных фондов

Фондоотдача показывает величину объема продукции,

Показатели эффективного использования и воспроизводства

основных фондов

Фондоотдача показывает величину объема продукции,

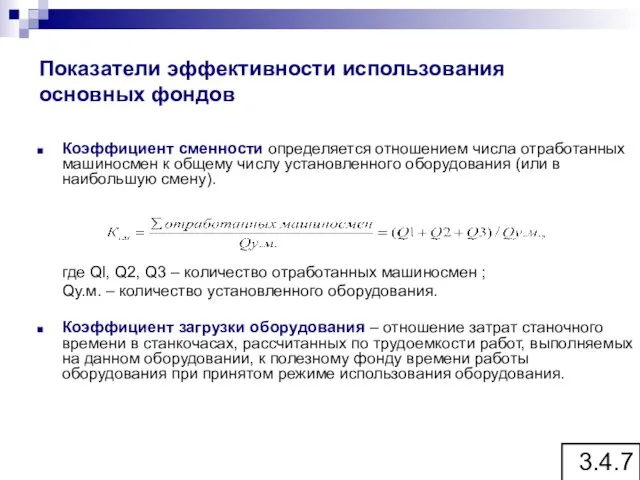

Показатели эффективности использования основных фондов

Коэффициент сменности определяется отношением числа отработанных машиносмен

Показатели эффективности использования основных фондов

Коэффициент сменности определяется отношением числа отработанных машиносмен

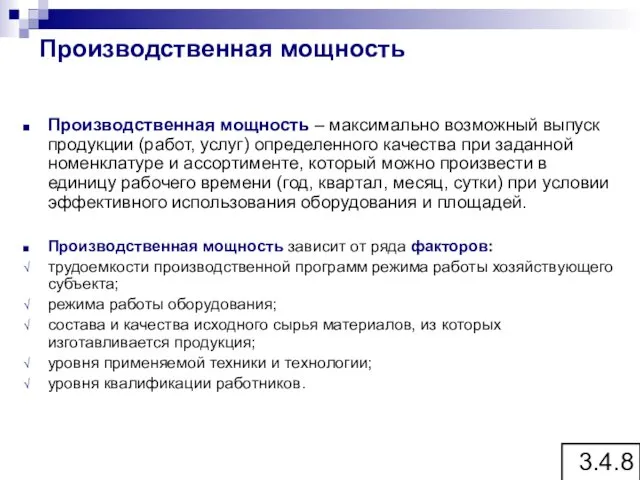

Производственная мощность

Производственная мощность – максимально возможный выпуск продукции (работ, услуг) определенного

Производственная мощность

Производственная мощность – максимально возможный выпуск продукции (работ, услуг) определенного

Виды производственных мощностей

проектную мощность (определяется при изготовлении оборудования исходя из

Виды производственных мощностей

проектную мощность (определяется при изготовлении оборудования исходя из

Раздел 2. Ресурсная база предприятия

Тема 5. Материально-техническая база:

оборотный капитал

5.1. Материальные

Раздел 2. Ресурсная база предприятия

Тема 5. Материально-техническая база:

оборотный капитал

5.1. Материальные

Материальные ресурсы – ресурсный потенциал позволяющий осуществить производство продукции, оказание услуг

Оборотные средства по составу состоят из оборотных фондов и фондов обращения.

Оборотные средства по составу состоят из оборотных фондов и фондов обращения.

Потребность в оборотном капитале

Потребность в оборотном капитале рассчитывается для средств, вложенных

Потребность в оборотном капитале

Потребность в оборотном капитале рассчитывается для средств, вложенных

Оборачиваемость оборотных средств характеризуется рядом показателей:

Коэффициентом оборачиваемости оборотных средств (скорость

Оборачиваемость оборотных средств характеризуется рядом показателей:

Коэффициентом оборачиваемости оборотных средств (скорость

Тема 6. Издержки производства и реализации. Цена в условиях рынка. Прибыль

6.1

Тема 6. Издержки производства и реализации. Цена в условиях рынка. Прибыль

6.1

Издержки принимаются как:

Альтернативные издержки (Величина издержек упущенных возможностей ) -

Издержки принимаются как:

Альтернативные издержки (Величина издержек упущенных возможностей ) -

Смета затрат

Группировка затрат по экономическим элементам отражается в смете затрат

Смета затрат

Группировка затрат по экономическим элементам отражается в смете затрат

Калькуляция

Калькуляция представляет собой определение размера затрат в денежном выражении, приходящихся на

Калькуляция

Калькуляция представляет собой определение размера затрат в денежном выражении, приходящихся на

Виды себестоимости

Плановая себестоимость определяется по плановым нормам расхода и плановым

Виды себестоимости

Плановая себестоимость определяется по плановым нормам расхода и плановым

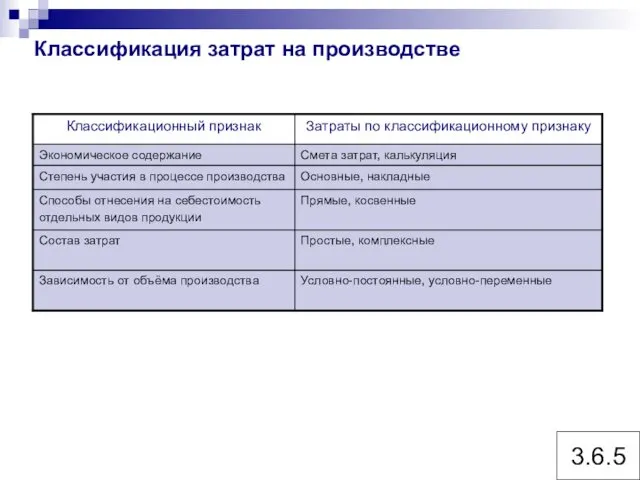

Классификация затрат на производстве

3.6.5

Классификация затрат на производстве

3.6.5

Виды затрат

Постоянные затраты остаются неизменными при изменении объема выпуска, но изменяются

Виды затрат

Постоянные затраты остаются неизменными при изменении объема выпуска, но изменяются

Понятие цены и ее функции

Цена — денежное выражение стоимости, ценности (полезности)

Понятие цены и ее функции

Цена — денежное выражение стоимости, ценности (полезности)

Ценовая политика предприятия

Ценовая политика — это механизм или модель принятия решений

Ценовая политика предприятия

Ценовая политика — это механизм или модель принятия решений

Методы ценообразования, используемые субъектом хозяйствования

Затратный (наценочный метод). Основой расчета являются средние

Методы ценообразования, используемые субъектом хозяйствования

Затратный (наценочный метод). Основой расчета являются средние

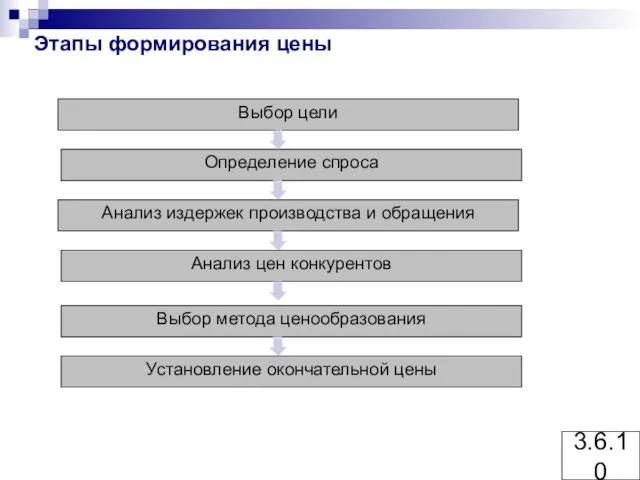

Этапы формирования цены

3.6.10

Этапы формирования цены

3.6.10

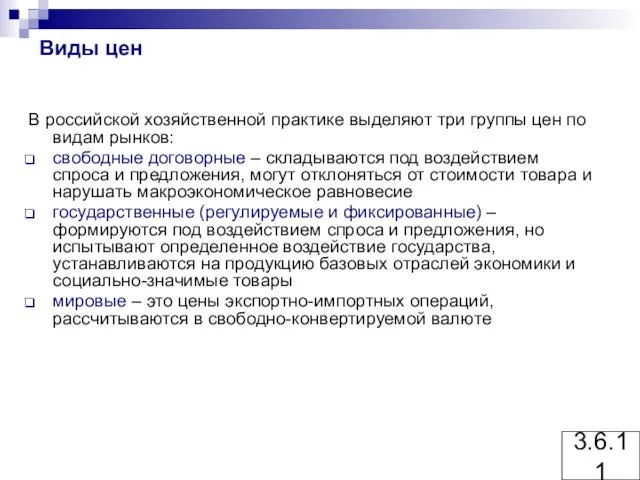

Виды цен

В российской хозяйственной практике выделяют три группы цен по видам

Виды цен

В российской хозяйственной практике выделяют три группы цен по видам

3.6.12

Классификационные

признаки

разделения цен

В зависимости от стадии

ценообразования

По назначению

По характеру

содержащейся

информации

По степени участия

государства

3.6.12

Классификационные

признаки

разделения цен

В зависимости от стадии

ценообразования

По назначению

По характеру

содержащейся

информации

По степени участия

государства

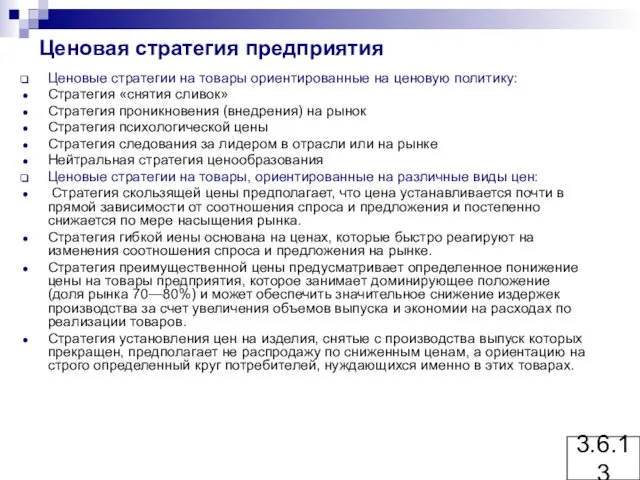

Ценовая стратегия предприятия

Ценовые стратегии на товары ориентированные на ценовую политику:

Стратегия «снятия

Ценовая стратегия предприятия

Ценовые стратегии на товары ориентированные на ценовую политику:

Стратегия «снятия

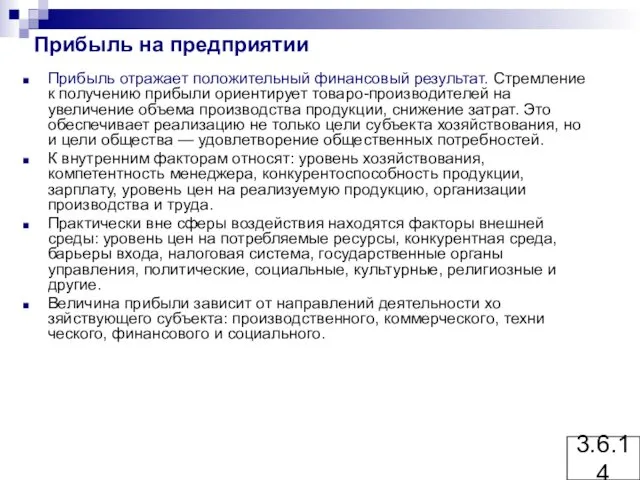

Прибыль на предприятии

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли

Прибыль на предприятии

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли

Функции прибыли

Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования

Функции прибыли

Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования

Балансовая прибыль предприятия

Балансовая прибыль (убыток) — это конечный финансовый результат деятельности

Балансовая прибыль предприятия

Балансовая прибыль (убыток) — это конечный финансовый результат деятельности

Распределение прибыли

Распределение - направление прибыли в бюджет и по статьям использования

Распределение прибыли

Распределение - направление прибыли в бюджет и по статьям использования

Рентабельность

Рентабельность характеризует степень доходности, выгодности и прибыльности, Соизмерение прибыли с

Рентабельность

Рентабельность характеризует степень доходности, выгодности и прибыльности, Соизмерение прибыли с

Показатели рентабельности

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с

Показатели рентабельности

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с

Тема 7. Технико-экономический анализ (ТЭА) технических решений.

7.1 Инновации на промышленном предприятии.

Тема 7. Технико-экономический анализ (ТЭА) технических решений.

7.1 Инновации на промышленном предприятии.

Инновации на промышленном предприятии.

Под инновациями в широком смысле понимается прибыльное (рентабельное)

Инновации на промышленном предприятии.

Под инновациями в широком смысле понимается прибыльное (рентабельное)

Цели, преследуемые российскими предприятиями

при осуществлении инновационной деятельности

расширение ассортимента продукции и повышение

Цели, преследуемые российскими предприятиями

при осуществлении инновационной деятельности

расширение ассортимента продукции и повышение

Инновационная активность непосредственно зависит от научно-технического потенциала предприятия и включает

научно-технические

Инновационная активность непосредственно зависит от научно-технического потенциала предприятия и включает

научно-технические

Инновационная деятельность базируется на следующих основных принципах:

Приоритет инновационного производства над традиционным:

Инновационная деятельность базируется на следующих основных принципах:

Приоритет инновационного производства над традиционным:

Инновационная активность фирм обеспечивается:

гибкой организационной структурой, что дает больший простор для

Инновационная активность фирм обеспечивается:

гибкой организационной структурой, что дает больший простор для

Классификационные

признаки

По содержанию

По источникам

финансирования

По сферам

разработки и

распространению

По уровню

разработки и

распространению

По

Классификационные

признаки

По содержанию

По источникам

финансирования

По сферам

разработки и

распространению

По уровню

разработки и

распространению

По

повышение эффективности его работы на основе системного изучения всех видов деятельности

повышение эффективности его работы на основе системного изучения всех видов деятельности

Задачи анализа технико-экономической деятельности предприятия

идентификация реального состояния анализируемого объекта;

исследование состава и

Задачи анализа технико-экономической деятельности предприятия

идентификация реального состояния анализируемого объекта;

исследование состава и

анализ производственных и экономических результатов, финансового состояния, результатов социального развития и

анализ производственных и экономических результатов, финансового состояния, результатов социального развития и

работа предприятия в целом и его структурных подразделений (цехов, бригад, участков)

работа предприятия в целом и его структурных подразделений (цехов, бригад, участков)

научно-техническая

производственная

инвестиционная

социальная

функциональная деятельность.

4.7.11

Направления деятельности предприятия в

научно-техническая

производственная

инвестиционная

социальная

функциональная деятельность.

4.7.11

Направления деятельности предприятия в

Содержание состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности

Содержание состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности

Направления технико-экономического анализа предприятия

изложение методик анализа результатов производственно-хозяйственной, коммерческой, социальной и

Направления технико-экономического анализа предприятия

изложение методик анализа результатов производственно-хозяйственной, коммерческой, социальной и

4.7.14

Классификация видов

ТЭА

Инвестиционный и

проектный,

маркетинговый, анализ

рисков,

анализ

безубыточности

и т.д.

Внешний и

внутренний

Комплексный

4.7.14

Классификация видов

ТЭА

Инвестиционный и

проектный,

маркетинговый, анализ

рисков,

анализ

безубыточности

и т.д.

Внешний и

внутренний

Комплексный

Принципы анализа технико-экономической деятельности предприятия

достоверное отражение реального состояния

научная обоснованность

отражение определенной цели

взаимосвязь

Принципы анализа технико-экономической деятельности предприятия

достоверное отражение реального состояния

научная обоснованность

отражение определенной цели

взаимосвязь

Приемы анализа технико-экономической

деятельности предприятия

анализ производственной структуры экономической системы производственных процессов,

Приемы анализа технико-экономической

деятельности предприятия

анализ производственной структуры экономической системы производственных процессов,

Частные и обобщающие показатели:

Показатели затрат:

Основные средства;

Основные производственные фонды;

Основные непроизводственные фонды;

Оборотные средства;

Оборотные

Частные и обобщающие показатели:

Показатели затрат:

Основные средства;

Основные производственные фонды;

Основные непроизводственные фонды;

Оборотные средства;

Оборотные

Показатели результатов:

Объем производства продукции (работ, услуг);

Валовой доход;

Чистая продукция;

Производительность труда;

Фондоотдача;

Капиталоотдача;

Материалоотдача;

Рентабельность или прибыльность;

Эффективность

Показатели результатов:

Объем производства продукции (работ, услуг);

Валовой доход;

Чистая продукция;

Производительность труда;

Фондоотдача;

Капиталоотдача;

Материалоотдача;

Рентабельность или прибыльность;

Эффективность

Основные методы анализа технических решений

Неформализованные методы:

Экспертный;

Морфологический;

Рейтинговый;

Фактографический;

Мониторинг;

Логическое моделирование;

Фундаментальный;

Технический.

Формализованные методы:

Факторный;

Конъюнктурный;

Математический;

Статистический;

Метод исследования операций и

Основные методы анализа технических решений

Неформализованные методы:

Экспертный;

Морфологический;

Рейтинговый;

Фактографический;

Мониторинг;

Логическое моделирование;

Фундаментальный;

Технический.

Формализованные методы:

Факторный;

Конъюнктурный;

Математический;

Статистический;

Метод исследования операций и

Тема 8. Экономическая эффективность инноваций.

8.1 Влияние инноваций на эффективность производства.

8.2

Тема 8. Экономическая эффективность инноваций.

8.1 Влияние инноваций на эффективность производства.

8.2

Инновационная деятельность предприятия

4.8.1

Внешние мотивы информационной деятельности:

необходимость приспособления предприятия к новым

Инновационная деятельность предприятия

4.8.1

Внешние мотивы информационной деятельности:

необходимость приспособления предприятия к новым

4.8.2

Результаты инновационной деятельности

4.8.2

Результаты инновационной деятельности

4.8.3

Эффективность инноваций оценивается на основе следующих

показателей:

показателей стоимости проекта с учетом источников

4.8.3

Эффективность инноваций оценивается на основе следующих

показателей:

показателей стоимости проекта с учетом источников

4.8.4

Этапы создания и реализации инновационного проекта

Создание и реализация инновационного проекта

4.8.4

Этапы создания и реализации инновационного проекта

Создание и реализация инновационного проекта

4.8.5

Жизненный цикл инноваций

Жизненный цикл инноваций - совокупность взаимосвязанных процессов и стадий

4.8.5

Жизненный цикл инноваций

Жизненный цикл инноваций - совокупность взаимосвязанных процессов и стадий

Эффект и эффективность

4.8.6

Экономический эффект – результат проведения мероприятий, который может быть

Эффект и эффективность

4.8.6

Экономический эффект – результат проведения мероприятий, который может быть

Абсолютная и сравнительная эффективность

4.8.7

Абсолютная или общая эффективность

капитальных вложений определяется

Абсолютная и сравнительная эффективность

4.8.7

Абсолютная или общая эффективность

капитальных вложений определяется

Учет фактора времени

4.8.8

Экономическое содержание фактора времени заключается в том, что, чем

Учет фактора времени

4.8.8

Экономическое содержание фактора времени заключается в том, что, чем

Семейное право

Семейное право Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV)

Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть IV) Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ

Пособие по выполнению капитального ремонта КТП 6-10/0,4 кВ Психика и мозг. Развитие психики в филогенезе и онтогенезе

Психика и мозг. Развитие психики в филогенезе и онтогенезе Логические выражения и таблицы истинности

Логические выражения и таблицы истинности Использование здоровье сберегающих технологий в логопедической практике

Использование здоровье сберегающих технологий в логопедической практике Softline. Двадцать лет успеха в IT

Softline. Двадцать лет успеха в IT Мировой океан

Мировой океан Гpузовые стропы общего назначения

Гpузовые стропы общего назначения Физико-химические методы водоподготовки

Физико-химические методы водоподготовки Консервативное лечение в послеоперационном периоде

Консервативное лечение в послеоперационном периоде Готовимся к ЕГЭ. Часть С. Комментарий к проблеме

Готовимся к ЕГЭ. Часть С. Комментарий к проблеме Понятие формы. Многообразие форм окружающего мира

Понятие формы. Многообразие форм окружающего мира Вычитание вида 52-24

Вычитание вида 52-24 Каталитические процессы нефтепереработки

Каталитические процессы нефтепереработки Презентация Строение атома

Презентация Строение атома Творческие проект Вышивка крестом

Творческие проект Вышивка крестом Общая характеристика состояния здоровья сахалинцев

Общая характеристика состояния здоровья сахалинцев Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии

Реализация личностно-ориентированного подхода в обучении иностранному языку, через внедрение игровой технологии Protection – passive coherent location radar, radio monitoring and anti-uav system

Protection – passive coherent location radar, radio monitoring and anti-uav system Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін

Царква - неадменная частка складанай сістэмы сацыяльных узаемаадносін 24 мая – День славянской письменности и культуры

24 мая – День славянской письменности и культуры РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ

РАЗВИВАЕМ ЛОГИЧЕСКОЕ МЫШЛЕНИЕ Классификация отклонителей. Отклонители разового действия

Классификация отклонителей. Отклонители разового действия Верховный Суд РФ. Тема 7

Верховный Суд РФ. Тема 7 Хроническая сердечная недостаточность

Хроническая сердечная недостаточность тематический день Наши верные помощники-глаза в старшей группе

тематический день Наши верные помощники-глаза в старшей группе Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения

Обзор литературы. Певческие праздники и фестивали как фактор формирования музыкальной и эстетической культуры населения