- Премиальные системы. Вопрос 7

Содержание

- 2. Тема 5. Вознаграждение за труд

- 3. Вопрос 7. Премиальные системы

- 4. Премиальные системы – неотъемлемая часть организации заработной платы на предприятиях различных форм собственности. Предприятия самостоятельно разрабатывают

- 5. Премирование – выплата работникам определенных денежных сумм сверх основной заработной платы с целью материального поощрения за

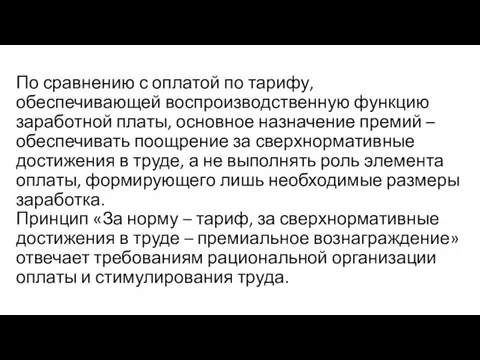

- 6. По сравнению с оплатой по тарифу, обеспечивающей воспроизводственную функцию заработной платы, основное назначение премий – обеспечивать

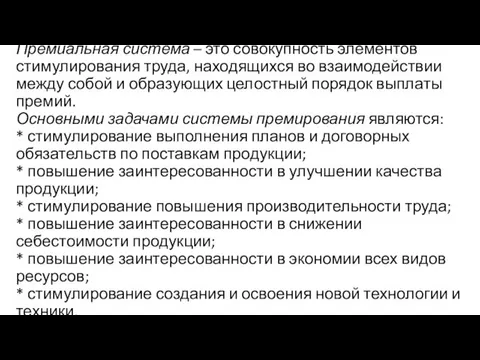

- 7. Премиальная система – это совокупность элементов стимулирования труда, находящихся во взаимодействии между собой и образующих целостный

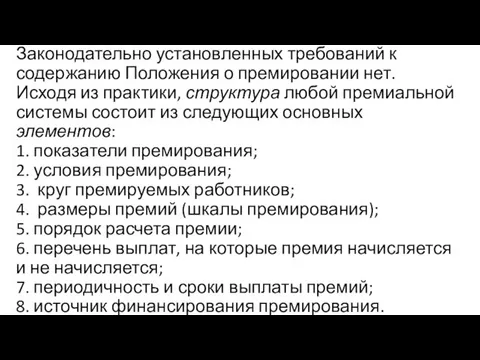

- 8. Законодательно установленных требований к содержанию Положения о премировании нет. Исходя из практики, структура любой премиальной системы

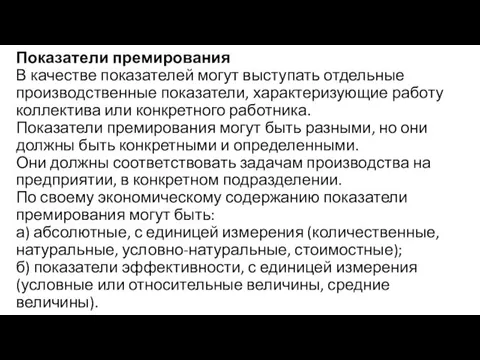

- 9. Показатели премирования В качестве показателей могут выступать отдельные производственные показатели, характеризующие работу коллектива или конкретного работника.

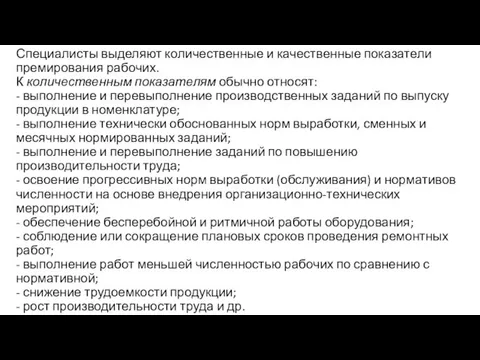

- 10. Специалисты выделяют количественные и качественные показатели премирования рабочих. К количественным показателям обычно относят: - выполнение и

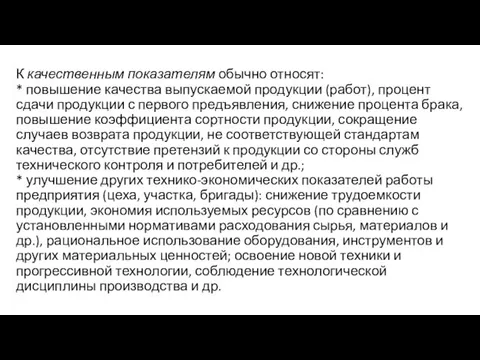

- 11. К качественным показателям обычно относят: * повышение качества выпускаемой продукции (работ), процент сдачи продукции с первого

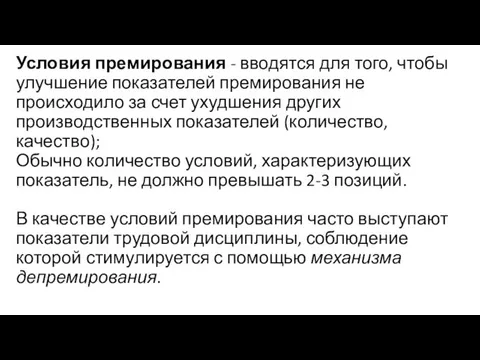

- 12. Условия премирования - вводятся для того, чтобы улучшение показателей премирования не происходило за счет ухудшения других

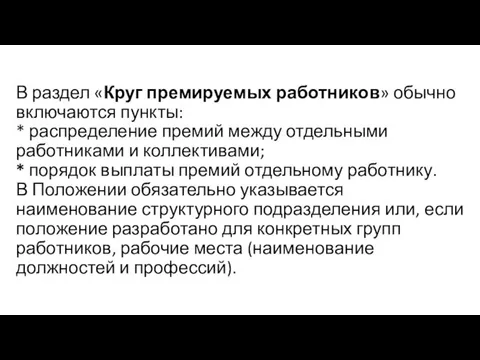

- 13. В раздел «Круг премируемых работников» обычно включаются пункты: * распределение премий между отдельными работниками и коллективами;

- 14. Размеры премий (шкалы премирования) Исходная база премирования - степень выполнения показателя премирования, с достижения которого начинают

- 15. Периодичность премирования (по результатам за месяц, квартал) оказывает влияние на действенность премиальной системы и зависит от

- 16. Выделяют следующие виды премирования: * текущее (систематическое) – премии выплачиваются ежемесячно, * ежеквартальное при выполнении основных

- 17. Единовременные премии и вознаграждения дополняют системы оценки и оплаты вклада работников и дают возможность значительно повысить

- 18. Источниками премирования могут быть: * Фонд оплаты труда, * Прибыль компании, * Экономия оборотных средств, сырья,

- 19. Поскольку для работодателей премии, как и другие элементы затрат на рабочую силу, представляют прежде всего издержки

- 20. Выплачиваемый работнику размер премии определяется по результатам его деятельности и максимальными размерами не ограничивается.

- 21. Практикой выработаны семь общих правил премирования персонала, основанных на единстве материальных и моральных стимулов при доминировании

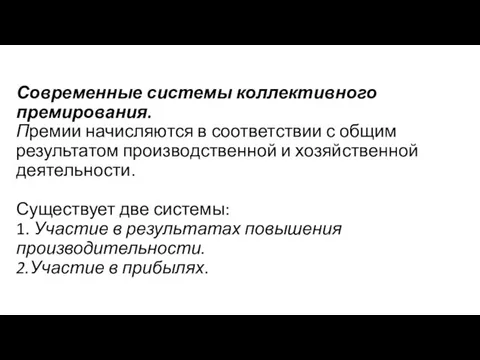

- 22. Современные системы коллективного премирования. Премии начисляются в соответствии с общим результатом производственной и хозяйственной деятельности. Существует

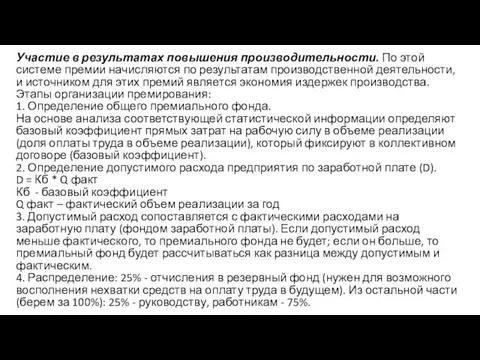

- 23. Участие в результатах повышения производительности. По этой системе премии начисляются по результатам производственной деятельности, и источником

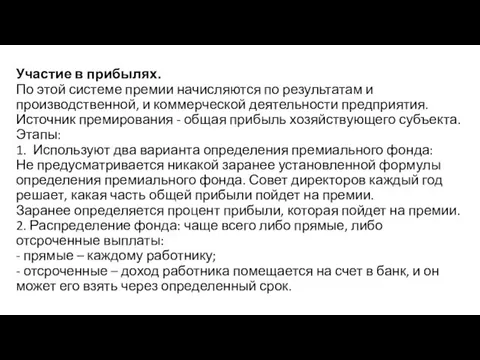

- 24. Участие в прибылях. По этой системе премии начисляются по результатам и производственной, и коммерческой деятельности предприятия.

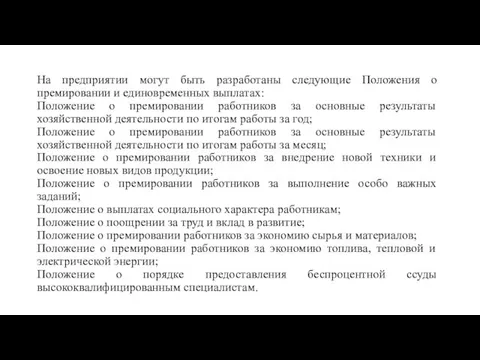

- 25. На предприятии могут быть разработаны следующие Положения о премировании и единовременных выплатах: Положение о премировании работников

- 27. Скачать презентацию

Тема 5.

Вознаграждение за труд

Тема 5.

Вознаграждение за труд

Вопрос 7.

Премиальные системы

Вопрос 7.

Премиальные системы

Премиальные системы – неотъемлемая часть организации заработной платы на предприятиях различных

Премиальные системы – неотъемлемая часть организации заработной платы на предприятиях различных

Премирование – выплата работникам определенных денежных сумм сверх основной заработной платы

Премирование – выплата работникам определенных денежных сумм сверх основной заработной платы

По сравнению с оплатой по тарифу, обеспечивающей воспроизводственную функцию заработной платы,

По сравнению с оплатой по тарифу, обеспечивающей воспроизводственную функцию заработной платы,

Премиальная система – это совокупность элементов стимулирования труда, находящихся во взаимодействии

Премиальная система – это совокупность элементов стимулирования труда, находящихся во взаимодействии

Законодательно установленных требований к содержанию Положения о премировании нет.

Исходя из

Законодательно установленных требований к содержанию Положения о премировании нет. Исходя из

Показатели премирования

В качестве показателей могут выступать отдельные производственные показатели, характеризующие

Показатели премирования В качестве показателей могут выступать отдельные производственные показатели, характеризующие

Специалисты выделяют количественные и качественные показатели премирования рабочих.

К количественным показателям обычно

Специалисты выделяют количественные и качественные показатели премирования рабочих. К количественным показателям обычно

К качественным показателям обычно относят:

* повышение качества выпускаемой продукции (работ), процент

К качественным показателям обычно относят: * повышение качества выпускаемой продукции (работ), процент

Условия премирования - вводятся для того, чтобы улучшение показателей премирования не

Условия премирования - вводятся для того, чтобы улучшение показателей премирования не

В раздел «Круг премируемых работников» обычно включаются пункты:

* распределение премий между

В раздел «Круг премируемых работников» обычно включаются пункты: * распределение премий между

Размеры премий (шкалы премирования)

Исходная база премирования - степень выполнения показателя премирования,

Размеры премий (шкалы премирования) Исходная база премирования - степень выполнения показателя премирования,

Периодичность премирования (по результатам за месяц, квартал) оказывает влияние на действенность

Периодичность премирования (по результатам за месяц, квартал) оказывает влияние на действенность

Выделяют следующие виды премирования:

* текущее (систематическое) – премии выплачиваются ежемесячно,

*

Выделяют следующие виды премирования: * текущее (систематическое) – премии выплачиваются ежемесячно, *

Единовременные премии и вознаграждения дополняют системы оценки и оплаты вклада работников

Единовременные премии и вознаграждения дополняют системы оценки и оплаты вклада работников

Источниками премирования могут быть:

* Фонд оплаты труда,

* Прибыль компании,

Источниками премирования могут быть: * Фонд оплаты труда, * Прибыль компании,

Поскольку для работодателей премии, как и другие элементы затрат на рабочую

Поскольку для работодателей премии, как и другие элементы затрат на рабочую

Выплачиваемый работнику размер премии определяется по результатам его деятельности и максимальными

Выплачиваемый работнику размер премии определяется по результатам его деятельности и максимальными

Практикой выработаны семь общих правил премирования персонала, основанных на единстве материальных

Практикой выработаны семь общих правил премирования персонала, основанных на единстве материальных

Современные системы коллективного премирования.

Премии начисляются в соответствии с общим результатом производственной

Современные системы коллективного премирования. Премии начисляются в соответствии с общим результатом производственной

Участие в результатах повышения производительности. По этой системе премии начисляются по

Участие в результатах повышения производительности. По этой системе премии начисляются по

Участие в прибылях.

По этой системе премии начисляются по результатам и

Участие в прибылях. По этой системе премии начисляются по результатам и

На предприятии могут быть разработаны следующие Положения о премировании и единовременных

На предприятии могут быть разработаны следующие Положения о премировании и единовременных

Статистическая проверка гипотез. Лекция № 12

Статистическая проверка гипотез. Лекция № 12 16 ноября – Международный день толерантности

16 ноября – Международный день толерантности Презентация к уроку: Горные породы и минералы

Презентация к уроку: Горные породы и минералы Жевательная резинка. Вред и польза.

Жевательная резинка. Вред и польза. DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы

DIDO (Distributed Input Distributed Output).Wi Fi жаңа технологиясы Конкурсная исследовательская работа ученика.

Конкурсная исследовательская работа ученика. Обоснование источников снижения издержек производства и реализации продукции на примере СПК Бересни

Обоснование источников снижения издержек производства и реализации продукции на примере СПК Бересни Технология закладки картофеля на хранение

Технология закладки картофеля на хранение Цікаві факти про великдень

Цікаві факти про великдень Наследственный аппарат клетки

Наследственный аппарат клетки Мой прадедушка: Герой на войне, Герой вне войны

Мой прадедушка: Герой на войне, Герой вне войны КЛУБ-У – комплексное локомотивное устройство безопасности унифицированное

КЛУБ-У – комплексное локомотивное устройство безопасности унифицированное Игровое занятие по формированию фонематических представлений

Игровое занятие по формированию фонематических представлений The Seven Wonders of Russia

The Seven Wonders of Russia Тяговая, контактная, рельсовая сеть

Тяговая, контактная, рельсовая сеть Игровые методы обучения

Игровые методы обучения Фонематическое занятие -презентация в старшей группе для детей с ОНР -3 ур. Звук С

Фонематическое занятие -презентация в старшей группе для детей с ОНР -3 ур. Звук С Бетонные работы

Бетонные работы Сухое молоко и сухие сливки

Сухое молоко и сухие сливки Купола над белым безмолвием.

Купола над белым безмолвием. Презентация комнатные растения

Презентация комнатные растения Искусство плаката

Искусство плаката Irregular verbs (созвучные)

Irregular verbs (созвучные) По дороге к Победе

По дороге к Победе Гидросфера и человек

Гидросфера и человек Машинные швы

Машинные швы Рок 21 века

Рок 21 века Интернет зависимость среди молодежи

Интернет зависимость среди молодежи