Применение федеральных стандартов бухгалтерского учета, изменения методологии бухгалтерского учета, учет отдельных операций презентация

- Применение федеральных стандартов бухгалтерского учета, изменения методологии бухгалтерского учета, учет отдельных операций

Содержание

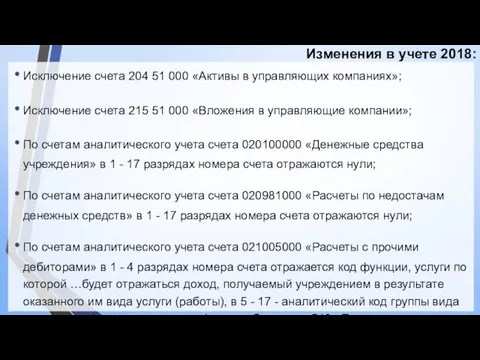

- 2. Изменения в учете 2018: Исключение счета 204 51 000 «Активы в управляющих компаниях»; Исключение счета 215

- 3. Изменения в учете 2018: В 5 - 14 разрядах номера счета аналитического учета счета 040160000 «Резервы

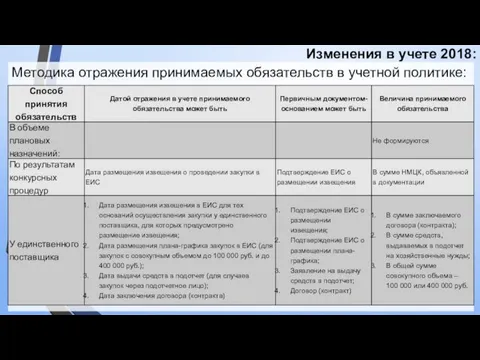

- 4. Изменения в учете 2018: Методика отражения принимаемых обязательств в учетной политике:

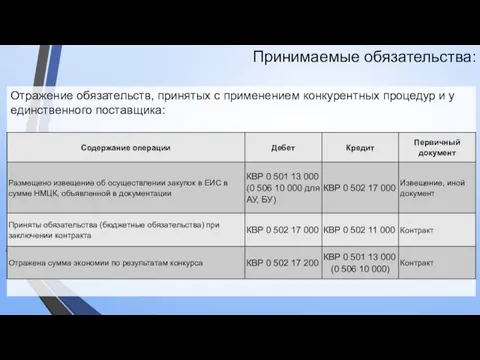

- 5. Принимаемые обязательства: Отражение обязательств, принятых с применением конкурентных процедур и у единственного поставщика:

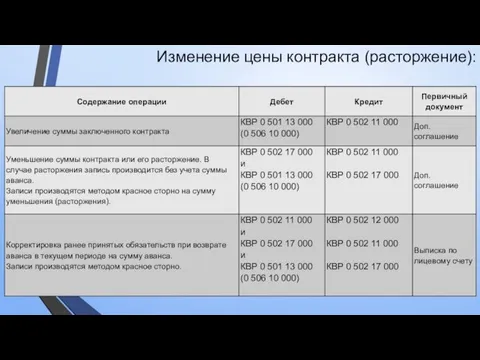

- 6. Изменение цены контракта (расторжение):

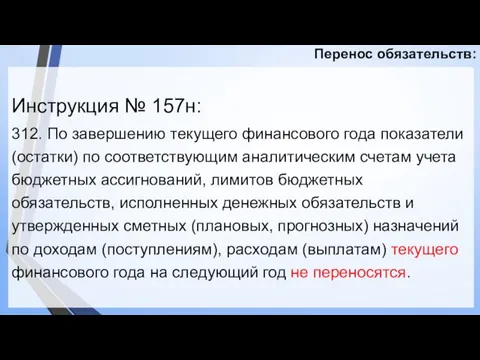

- 7. Перенос обязательств: Инструкция № 157н: 312. По завершению текущего финансового года показатели (остатки) по соответствующим аналитическим

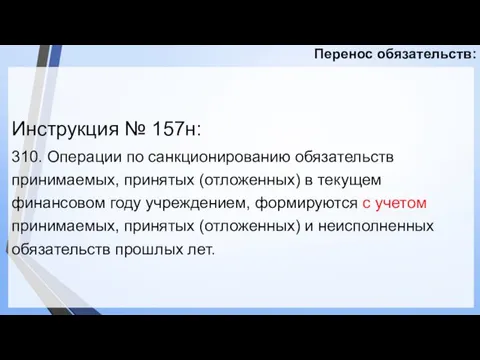

- 8. Перенос обязательств: Инструкция № 157н: 310. Операции по санкционированию обязательств принимаемых, принятых (отложенных) в текущем финансовом

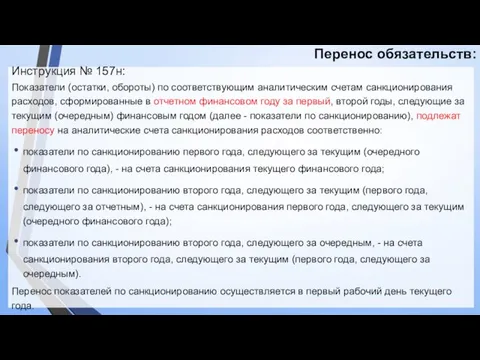

- 9. Перенос обязательств: Инструкция № 157н: Показатели (остатки, обороты) по соответствующим аналитическим счетам санкционирования расходов, сформированные в

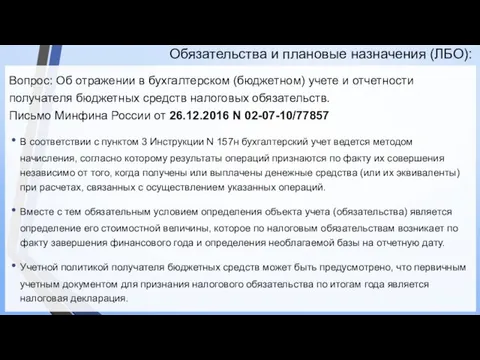

- 10. Обязательства и плановые назначения (ЛБО): Вопрос: Об отражении в бухгалтерском (бюджетном) учете и отчетности получателя бюджетных

- 11. Обязательства и плановые назначения (ЛБО): Вопрос: Об отражении в бухгалтерском (бюджетном) учете и отчетности получателя бюджетных

- 12. Обязательства и плановые назначения (ЛБО): Если налоговое обязательство принимается за счет лимитов бюджетных обязательств года, следующего

- 13. Перенос показателей санкционирования

- 14. Перенос показателей санкционирования 2017 Пример: Бюджетное учреждение заключило соглашение о предоставлении ему гранта в 2018 году

- 15. Перенос показателей санкционирования 2017 * По всем статьям расходов гранта в разрезе КВР. ** По всем

- 16. Перенос показателей санкционирования 2017

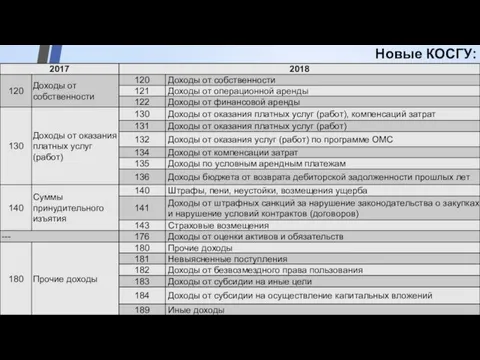

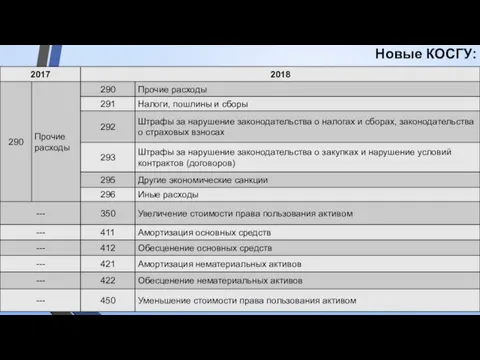

- 17. Новые КОСГУ: Приказ Минфина России от 27.12.2017 N 255н «О внесении изменений в Указания о порядке

- 18. Новые КОСГУ:

- 19. Новые КОСГУ:

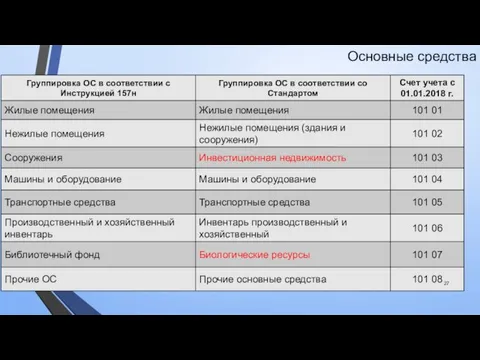

- 20. Основные средства Основные средства – являющиеся активами материальные ценности независимо от их стоимости, со сроком полезного

- 21. Основные средства 8. Материальная ценность подлежит признанию в бухгалтерском учете в составе основных средств (далее -

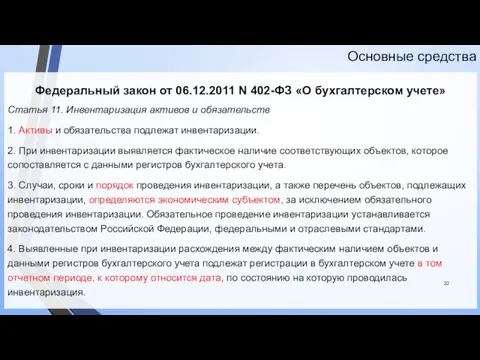

- 22. Основные средства Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» Статья 11. Инвентаризация активов и

- 23. Основные средства Инвентаризация 2017: Каждому объекту НФА присвоить статус и определить целевую функцию!

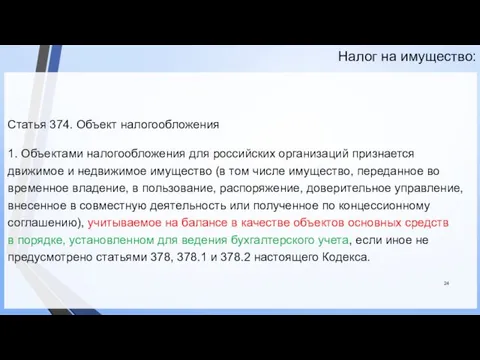

- 24. Налог на имущество: Статья 374. Объект налогообложения 1. Объектами налогообложения для российских организаций признается движимое и

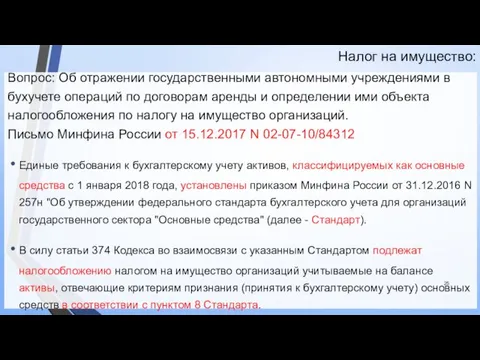

- 25. Налог на имущество: Вопрос: Об отражении государственными автономными учреждениями в бухучете операций по договорам аренды и

- 26. Основные средства

- 27. Основные средства

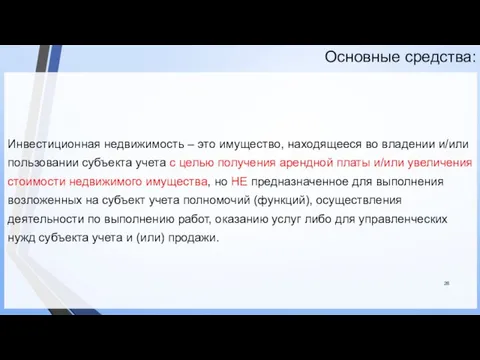

- 28. Основные средства: Инвестиционная недвижимость – это имущество, находящееся во владении и/или пользовании субъекта учета с целью

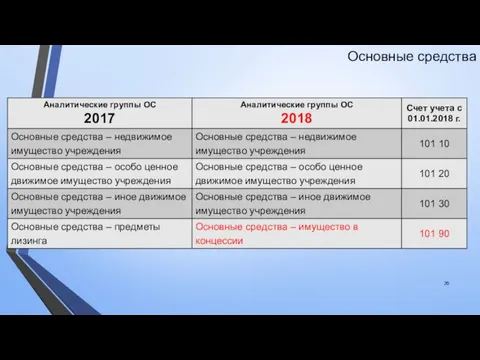

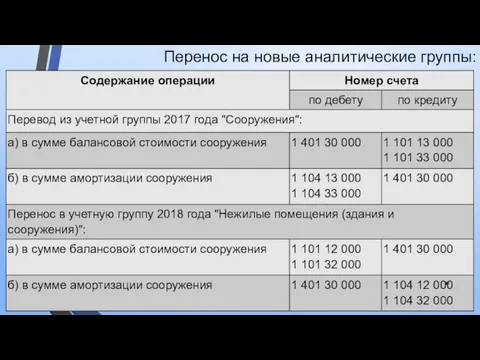

- 29. Перенос на новые аналитические группы: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 «О направлении Методических указаний

- 30. Перенос на новые аналитические группы:

- 31. Переход на стандарт: Письмо Минфина России от 30.11.2017 N 02-07-07/79257 «О направлении Методических указаний по применению

- 32. Методические указания: Стандартом предусмотрено отражение в составе объектов основных средств (на соответствующих счетах аналитического учета счета

- 33. Методические указания: Материальные ценности признаются основными средствами при их нахождении: в эксплуатации; в запасе; на консервации;

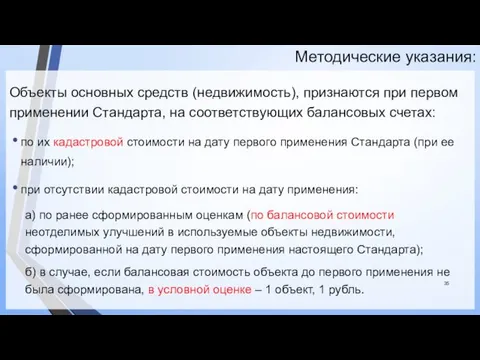

- 34. Методические указания: Объектами основных средств, признаваемыми при первом применении Стандарта, которые дополнительно к ранее учтенным объектам

- 35. Методические указания: Объекты основных средств (недвижимость), признаются при первом применении Стандарта, на соответствующих балансовых счетах: по

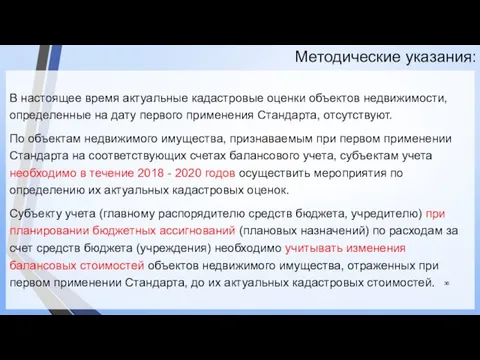

- 36. Методические указания: В настоящее время актуальные кадастровые оценки объектов недвижимости, определенные на дату первого применения Стандарта,

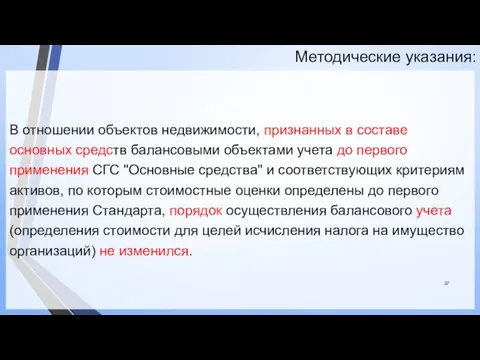

- 37. Методические указания: В отношении объектов недвижимости, признанных в составе основных средств балансовыми объектами учета до первого

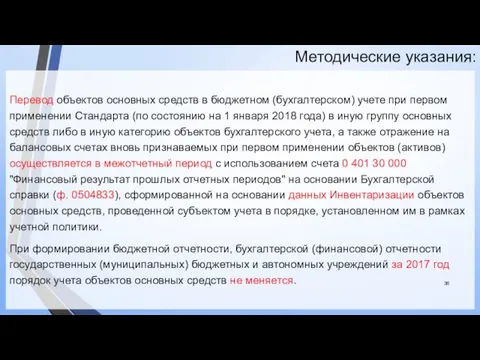

- 38. Методические указания: Перевод объектов основных средств в бюджетном (бухгалтерском) учете при первом применении Стандарта (по состоянию

- 39. Основные средства:

- 40. Основные средства:

- 41. Основные средства:

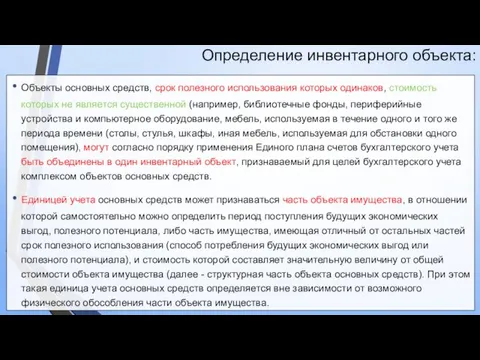

- 42. Определение инвентарного объекта: Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной

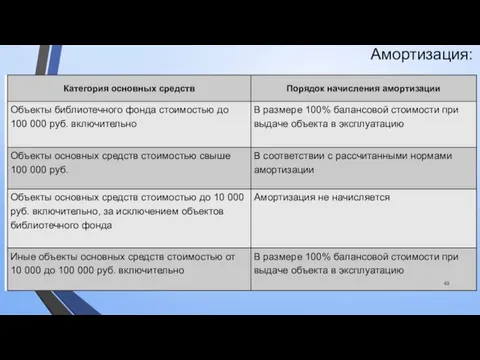

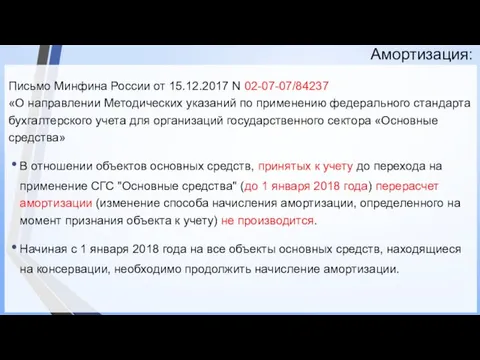

- 43. Амортизация:

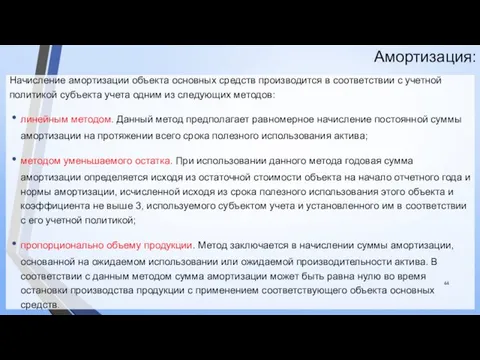

- 44. Амортизация: Начисление амортизации объекта основных средств производится в соответствии с учетной политикой субъекта учета одним из

- 45. Амортизация: Субъект учета выбирает тот метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих

- 46. Амортизация: На структурную часть объекта основных средств начисляется амортизация отдельно от амортизации иных частей, составляющих совместно

- 47. Амортизация:

- 48. Амортизация:

- 49. Амортизация: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 «О направлении Методических указаний по применению федерального стандарта

- 50. Изменение балансовой стоимости: Основания: Достройка; Дооборудование; Реконструкция, в том числе с элементами реставрации; Техническое перевооружение; Модернизация;

- 51. Замещение: 27. В случае если порядок эксплуатации объекта основных средств (его составных частей) требует замены отдельных

- 52. Замещение: 28. Затраты на создание активов при проведении регулярных осмотров на предмет наличия дефектов, являющихся обязательным

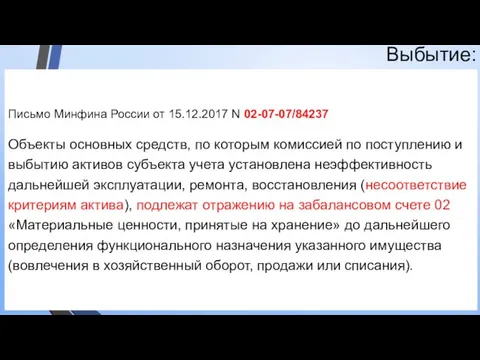

- 53. Выбытие: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 Объекты основных средств, по которым комиссией по поступлению

- 54. Выбытие: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 Комиссия по поступлению и выбытию составляет Акт о

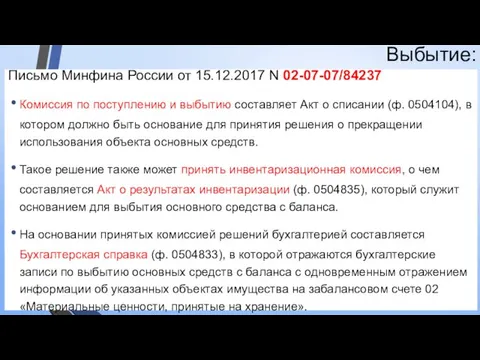

- 55. Выбытие: Инструкция № 157н: 52. К отражению в бухгалтерском учете принимается Акты при наличии согласования решения

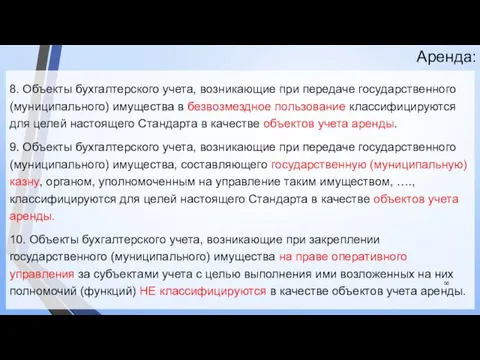

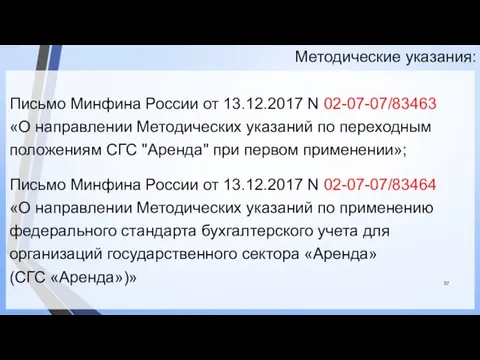

- 56. Аренда: 8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в безвозмездное пользование классифицируются для

- 57. Методические указания: Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических указаний по переходным положениям

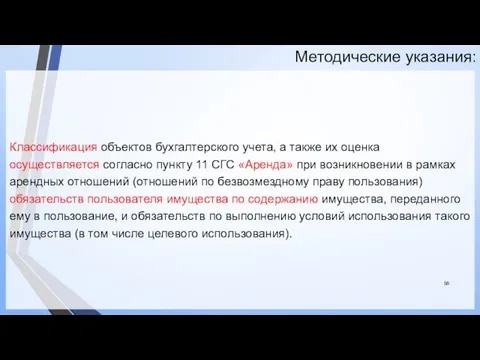

- 58. Методические указания: Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно пункту 11 СГС «Аренда»

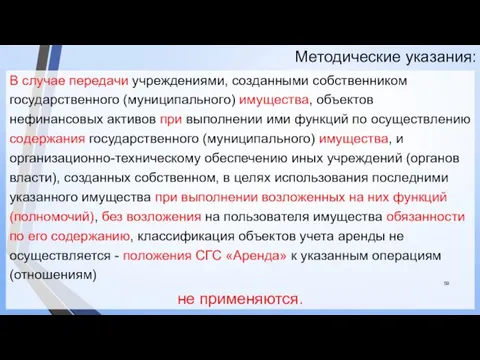

- 59. Методические указания: В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов нефинансовых активов при выполнении

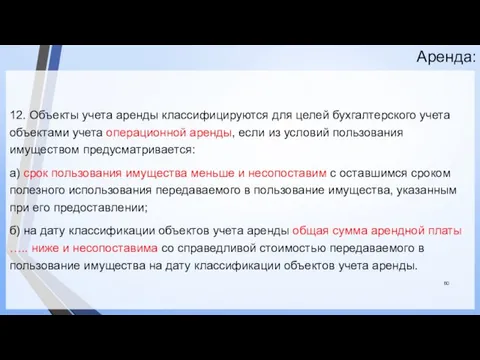

- 60. Аренда: 12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета операционной аренды, если из

- 61. Аренда: 13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета неоперационной (финансовой) аренды если

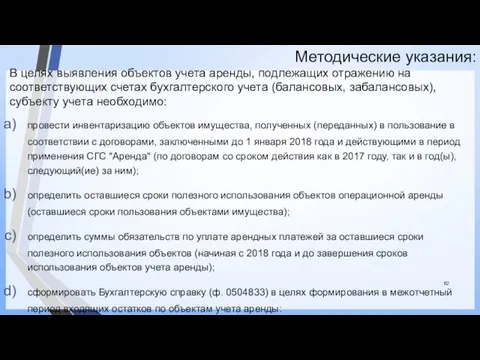

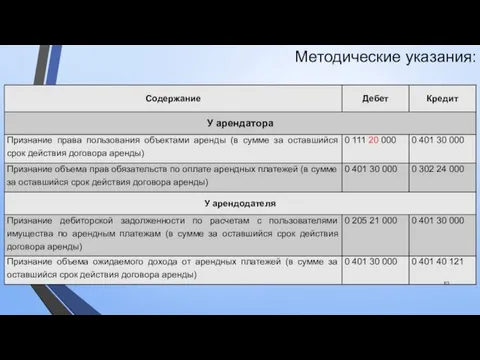

- 62. Методические указания: В целях выявления объектов учета аренды, подлежащих отражению на соответствующих счетах бухгалтерского учета (балансовых,

- 63. Методические указания:

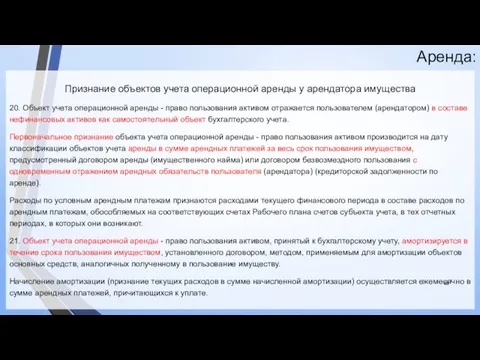

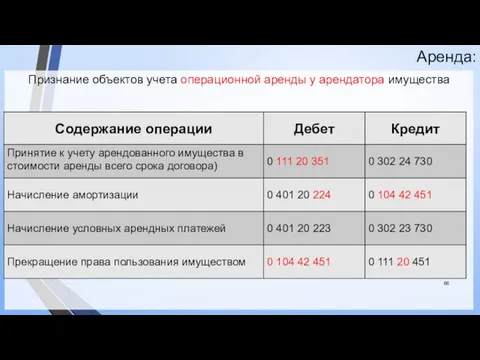

- 64. Аренда: 11. Признание объекта аренды осуществляется на дату классификации объектов учета аренды – более раннюю из

- 65. Аренда: Признание объектов учета операционной аренды у арендатора имущества 20. Объект учета операционной аренды - право

- 66. Аренда: Признание объектов учета операционной аренды у арендатора имущества

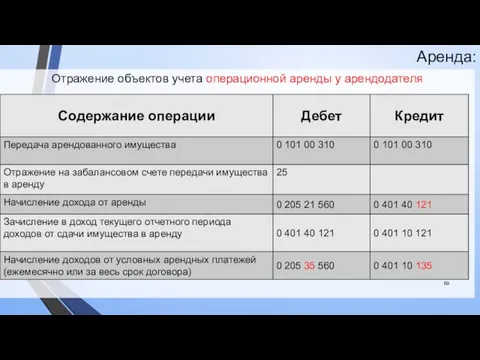

- 67. Права пользования имуществом:

- 68. Аренда: Отражение объектов учета операционной аренды у арендодателя 24. Передача объекта учета операционной аренды пользователю (арендатору)

- 69. Аренда: Отражение объектов учета операционной аренды у арендодателя

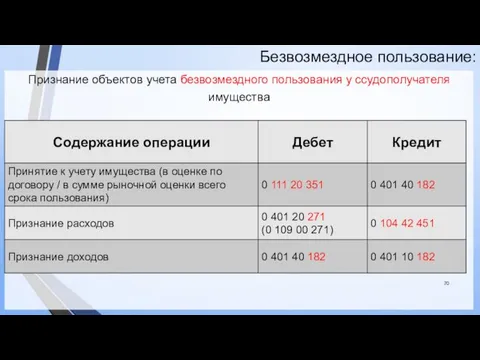

- 70. Безвозмездное пользование: Признание объектов учета безвозмездного пользования у ссудополучателя имущества

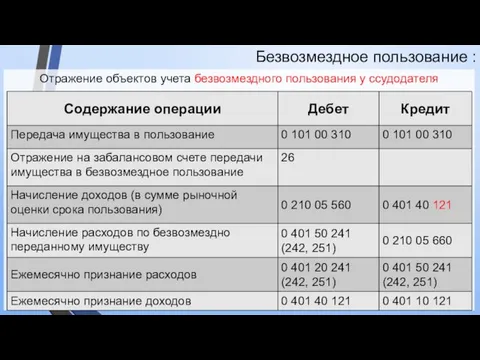

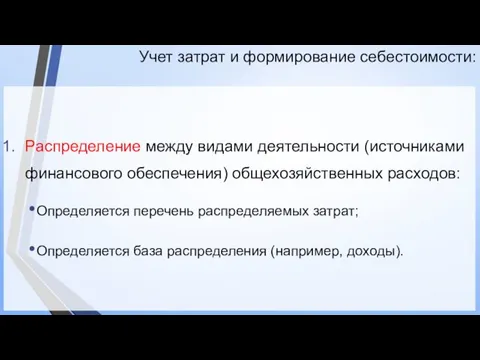

- 71. Безвозмездное пользование : Отражение объектов учета безвозмездного пользования у ссудодателя имущества

- 72. Учет затрат и формирование себестоимости: Распределение между видами деятельности (источниками финансового обеспечения) общехозяйственных расходов: Деятельность по

- 73. Учет затрат и формирование себестоимости: Распределение между видами деятельности (источниками финансового обеспечения) общехозяйственных расходов: Определяется перечень

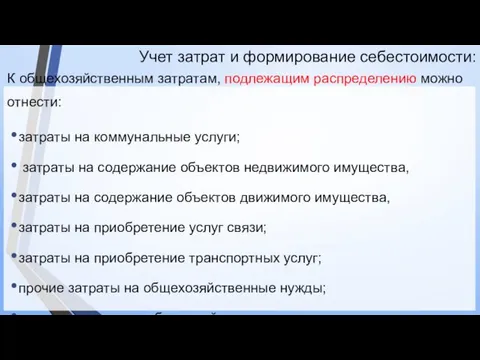

- 74. Учет затрат и формирование себестоимости: К общехозяйственным затратам, подлежащим распределению можно отнести: затраты на коммунальные услуги;

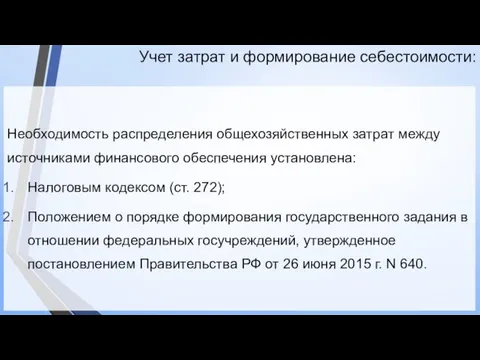

- 75. Учет затрат и формирование себестоимости: Необходимость распределения общехозяйственных затрат между источниками финансового обеспечения установлена: Налоговым кодексом

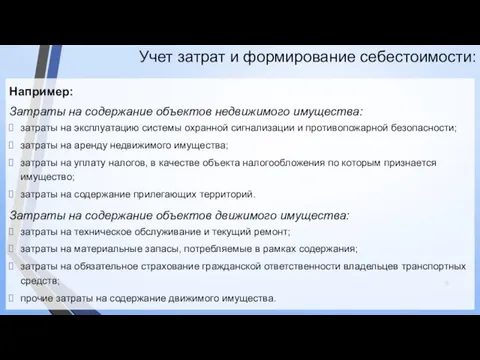

- 76. Например: Затраты на содержание объектов недвижимого имущества: затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

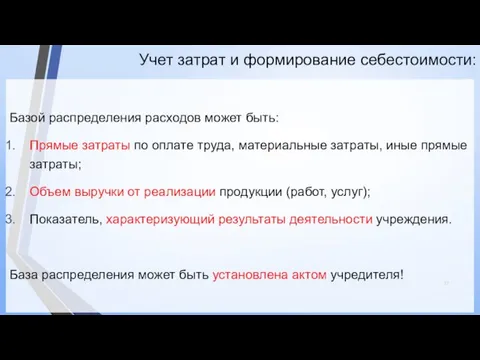

- 77. Учет затрат и формирование себестоимости: Базой распределения расходов может быть: Прямые затраты по оплате труда, материальные

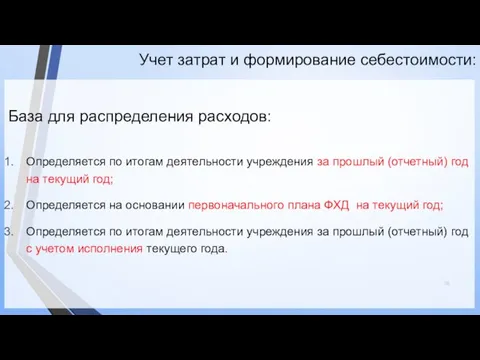

- 78. Учет затрат и формирование себестоимости: База для распределения расходов: Определяется по итогам деятельности учреждения за прошлый

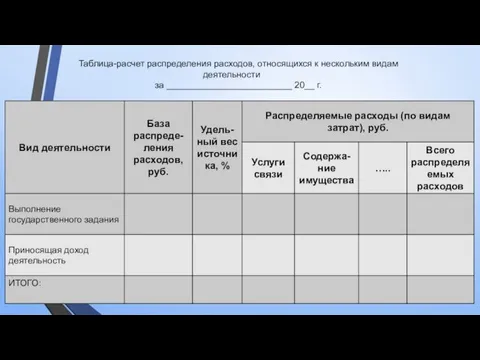

- 79. Таблица-расчет распределения расходов, относящихся к нескольким видам деятельности за _________________________ 20__ г.

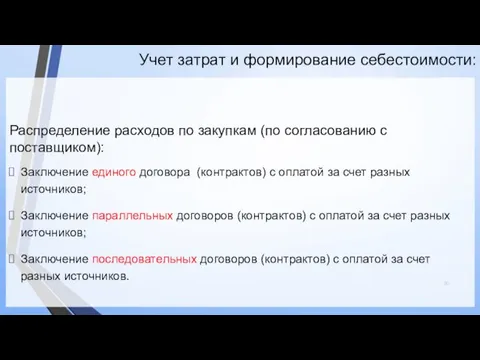

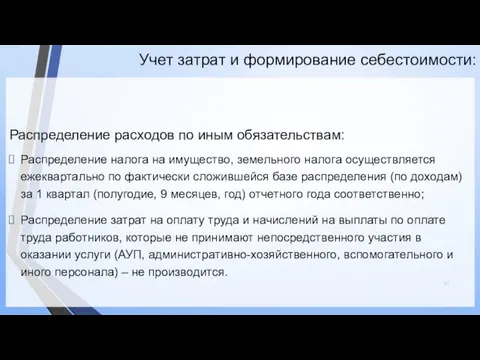

- 80. Распределение расходов по закупкам (по согласованию с поставщиком): Заключение единого договора (контрактов) с оплатой за счет

- 81. Распределение расходов по иным обязательствам: Распределение налога на имущество, земельного налога осуществляется ежеквартально по фактически сложившейся

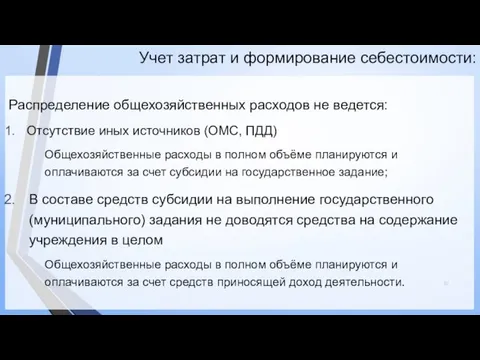

- 82. Учет затрат и формирование себестоимости: Распределение общехозяйственных расходов не ведется: Отсутствие иных источников (ОМС, ПДД) Общехозяйственные

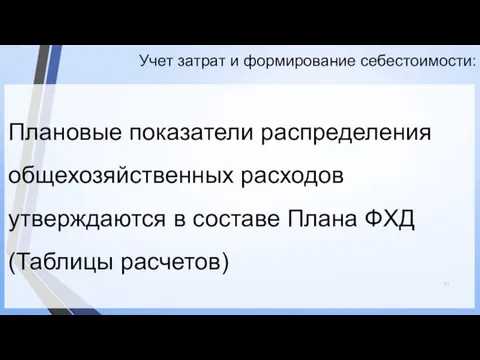

- 83. Учет затрат и формирование себестоимости: Плановые показатели распределения общехозяйственных расходов утверждаются в составе Плана ФХД (Таблицы

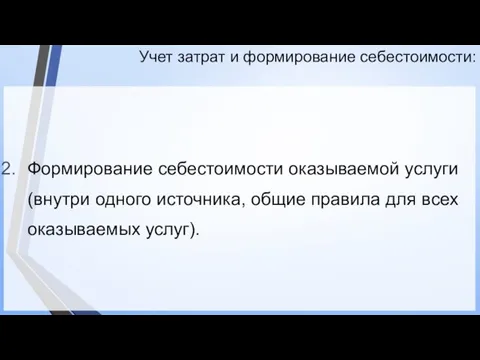

- 84. Учет затрат и формирование себестоимости: Формирование себестоимости оказываемой услуги (внутри одного источника, общие правила для всех

- 85. Порядок № 640: Объем финансового обеспечения выполнения ГЗ: Ni – нормативные затраты на оказание i-й государственной

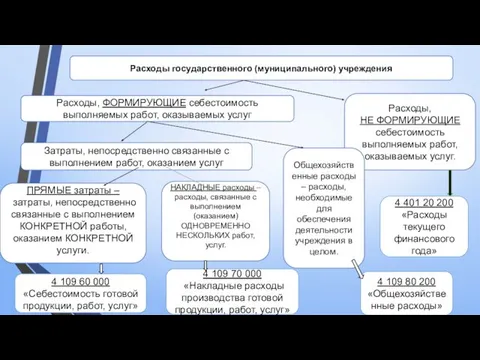

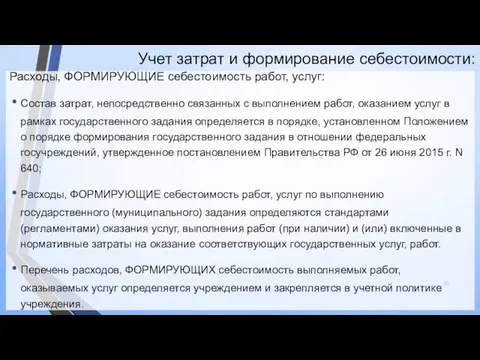

- 86. gosbu.ru Расходы государственного (муниципального) учреждения Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость

- 87. Учет затрат и формирование себестоимости: Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость работ, услуг (4 401 20 200): Амортизация;

- 88. Учет затрат и формирование себестоимости:

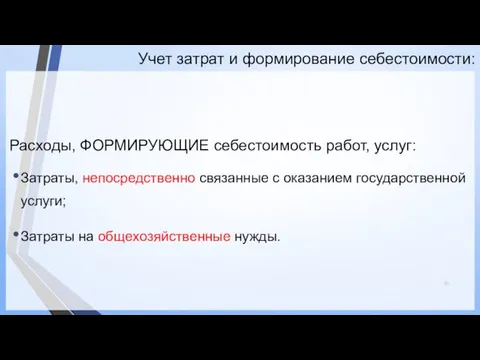

- 89. Учет затрат и формирование себестоимости: Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг: Состав затрат, непосредственно связанных с выполнением

- 90. Учет затрат и формирование себестоимости: Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг: Затраты, непосредственно связанные с оказанием государственной

- 91. Учет затрат и формирование себестоимости:

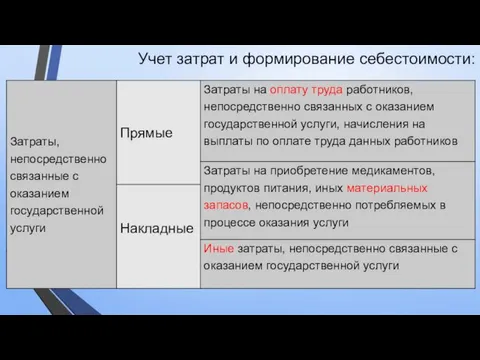

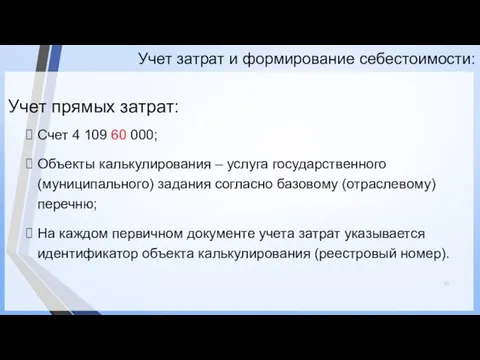

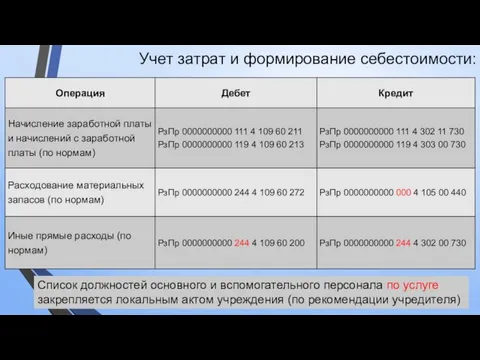

- 92. Учет затрат и формирование себестоимости: Учет прямых затрат: Счет 4 109 60 000; Объекты калькулирования –

- 93. Учет затрат и формирование себестоимости: Список должностей основного и вспомогательного персонала по услуге закрепляется локальным актом

- 94. Учет затрат и формирование себестоимости: Учет прямых затрат: Заработная плата (начисления на заработную плату) основного персонала,

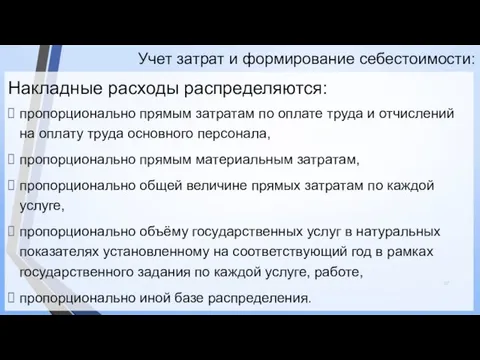

- 95. Учет затрат и формирование себестоимости: Учет накладных расходов: расходы, связанные с выполнением (оказанием) ОДНОВРЕМЕННО НЕСКОЛЬКИХ услуг;

- 96. Учет затрат и формирование себестоимости: Учет накладных расходов: Аналитический учет ведется по местам возникновения расходов (подразделениям);

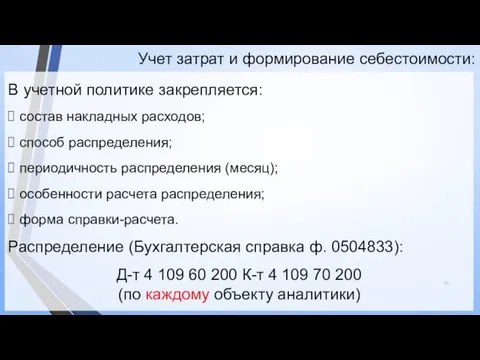

- 97. Учет затрат и формирование себестоимости: Накладные расходы распределяются: пропорционально прямым затратам по оплате труда и отчислений

- 98. Учет затрат и формирование себестоимости: В учетной политике закрепляется: состав накладных расходов; способ распределения; периодичность распределения

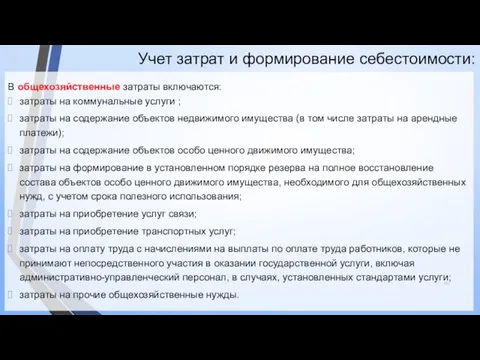

- 99. Учет затрат и формирование себестоимости: В общехозяйственные затраты включаются: затраты на коммунальные услуги ; затраты на

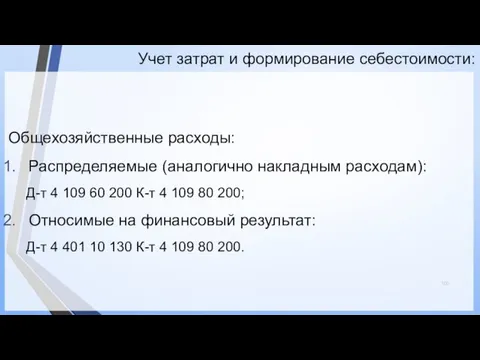

- 100. Учет затрат и формирование себестоимости: Общехозяйственные расходы: Распределяемые (аналогично накладным расходам): Д-т 4 109 60 200

- 101. Учетные этапы: Определены объекты калькулирования; Прямые затраты отнесены по объектам калькулирования; Собраны накладные расходы; Собраны общехозяйственные

- 102. Учетные этапы: Распределение накладных расходов: Д-т 4 109 60 200 К-т 4 109 70 200 по

- 103. Учетные этапы: Распределение общехозяйственных расходов: Д-т 4 109 60 200 К-т 4 109 80 200 –

- 104. Закрытие прямых затрат: Д- т 4 401 10 130 К-т 4 109 60 200 Д- т

- 105. Резервы: Письмо Минфина России от 20.06.2016 N 02-07-10/36122: Получателю бюджетных средств необходимо формировать счет 0 401

- 106. Резервы: Исходя из фактически отработанного времени

- 107. Резервы: Расчет резерва персонифицированно по каждому сотруднику : Сумма резерва = ∑ К x ЗП, где

- 108. Резервы:

- 109. Резервы: Сведения о планируемых отпусках Учреждения в 20____ г. Начальник отдела кадров (Подпись / Расшифровка подписи)

- 110. Резервы: Отпускные сотрудникам, не отработавшим полный период, отражаются как расходы будущих периодов (п. 302 Инструкции 157н):

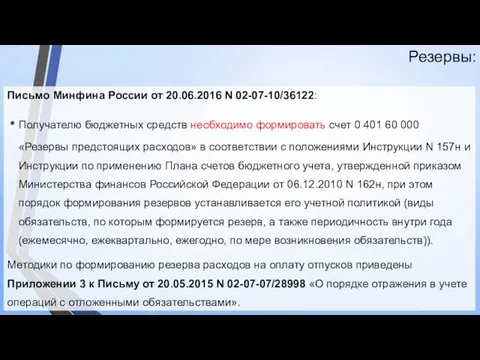

- 111. Резервы: Письмо Минфина России от 22.04.2016 N 02-06-10/23392 Формирование резервов на счете 0 401 60 000

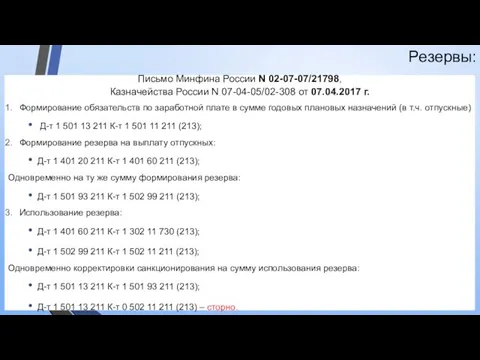

- 112. Резервы: * По всем видам создаваемых резервов в разрезе КОСГУ 0 502 99 000 = 0

- 113. Резервы: Письмо Минфина России N 02-07-07/21798, Казначейства России N 07-04-05/02-308 от 07.04.2017 г. Формирование обязательств по

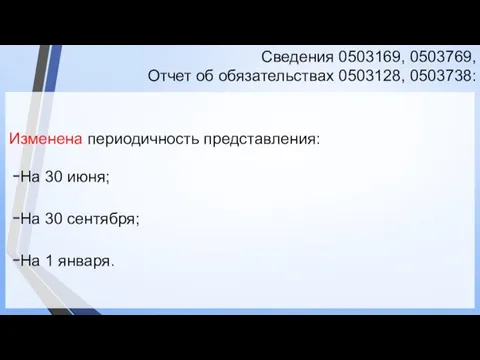

- 114. Сведения 0503169, 0503769, Отчет об обязательствах 0503128, 0503738: Изменена периодичность представления: На 30 июня; На 30

- 116. Скачать презентацию

Изменения в учете 2018:

Исключение счета 204 51 000 «Активы в управляющих

Изменения в учете 2018:

Исключение счета 204 51 000 «Активы в управляющих

Изменения в учете 2018:

В 5 - 14 разрядах номера счета аналитического

Изменения в учете 2018:

В 5 - 14 разрядах номера счета аналитического

Изменения в учете 2018:

Методика отражения принимаемых обязательств в учетной политике:

Изменения в учете 2018:

Методика отражения принимаемых обязательств в учетной политике:

Принимаемые обязательства:

Отражение обязательств, принятых с применением конкурентных процедур и у единственного

Принимаемые обязательства:

Отражение обязательств, принятых с применением конкурентных процедур и у единственного

Изменение цены контракта (расторжение):

Изменение цены контракта (расторжение):

Перенос обязательств:

Инструкция № 157н:

312. По завершению текущего финансового года показатели (остатки)

Перенос обязательств:

Инструкция № 157н:

312. По завершению текущего финансового года показатели (остатки)

Перенос обязательств:

Инструкция № 157н:

310. Операции по санкционированию обязательств принимаемых, принятых (отложенных)

Перенос обязательств:

Инструкция № 157н:

310. Операции по санкционированию обязательств принимаемых, принятых (отложенных)

Перенос обязательств:

Инструкция № 157н:

Показатели (остатки, обороты) по соответствующим аналитическим счетам санкционирования

Перенос обязательств:

Инструкция № 157н:

Показатели (остатки, обороты) по соответствующим аналитическим счетам санкционирования

Обязательства и плановые назначения (ЛБО):

Вопрос: Об отражении в бухгалтерском (бюджетном) учете

Обязательства и плановые назначения (ЛБО):

Вопрос: Об отражении в бухгалтерском (бюджетном) учете

Обязательства и плановые назначения (ЛБО):

Вопрос: Об отражении в бухгалтерском (бюджетном) учете

Обязательства и плановые назначения (ЛБО):

Вопрос: Об отражении в бухгалтерском (бюджетном) учете

Обязательства и плановые назначения (ЛБО):

Если налоговое обязательство принимается за счет лимитов

Обязательства и плановые назначения (ЛБО):

Если налоговое обязательство принимается за счет лимитов

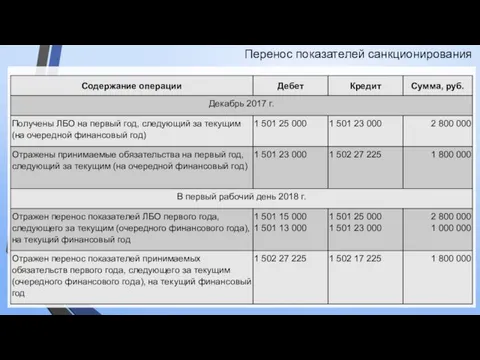

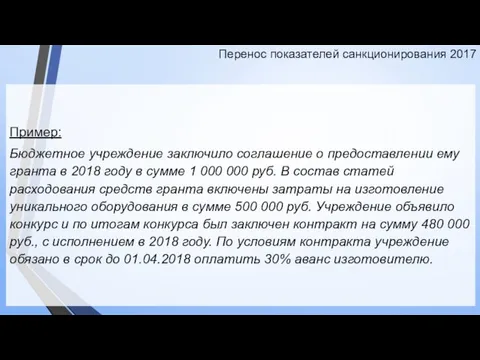

Перенос показателей санкционирования

Перенос показателей санкционирования

Перенос показателей санкционирования 2017

Пример:

Бюджетное учреждение заключило соглашение о предоставлении ему гранта

Перенос показателей санкционирования 2017

Пример:

Бюджетное учреждение заключило соглашение о предоставлении ему гранта

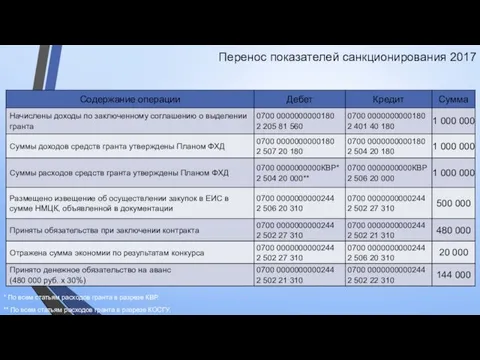

Перенос показателей санкционирования 2017

* По всем статьям расходов гранта в разрезе

Перенос показателей санкционирования 2017

* По всем статьям расходов гранта в разрезе

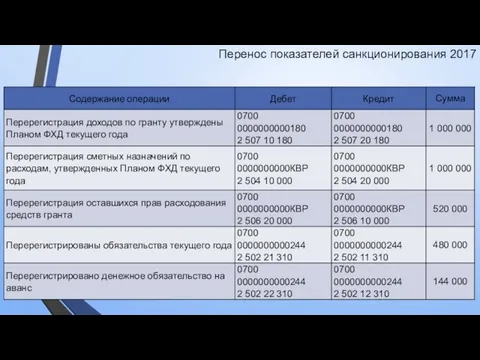

Перенос показателей санкционирования 2017

Перенос показателей санкционирования 2017

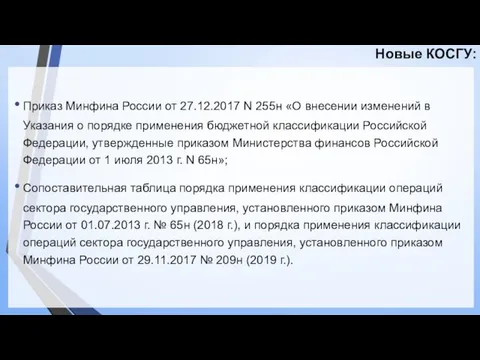

Новые КОСГУ:

Приказ Минфина России от 27.12.2017 N 255н «О внесении изменений

Новые КОСГУ:

Приказ Минфина России от 27.12.2017 N 255н «О внесении изменений

Новые КОСГУ:

Новые КОСГУ:

Новые КОСГУ:

Новые КОСГУ:

Основные средства

Основные средства – являющиеся активами материальные ценности независимо от их

Основные средства

Основные средства – являющиеся активами материальные ценности независимо от их

Основные средства

8. Материальная ценность подлежит признанию в бухгалтерском учете в составе

Основные средства

8. Материальная ценность подлежит признанию в бухгалтерском учете в составе

Основные средства

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Статья 11.

Основные средства

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Статья 11.

Основные средства

Инвентаризация 2017:

Каждому объекту НФА присвоить статус и определить целевую функцию!

Основные средства

Инвентаризация 2017:

Каждому объекту НФА присвоить статус и определить целевую функцию!

Налог на имущество:

Статья 374. Объект налогообложения

1. Объектами налогообложения для российских организаций

Налог на имущество:

Статья 374. Объект налогообложения

1. Объектами налогообложения для российских организаций

Налог на имущество:

Вопрос: Об отражении государственными автономными учреждениями в бухучете операций

Налог на имущество:

Вопрос: Об отражении государственными автономными учреждениями в бухучете операций

Основные средства

Основные средства

Основные средства

Основные средства

Основные средства:

Инвестиционная недвижимость – это имущество, находящееся во владении и/или пользовании

Основные средства:

Инвестиционная недвижимость – это имущество, находящееся во владении и/или пользовании

Перенос на новые аналитические группы:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Перенос на новые аналитические группы:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Перенос на новые аналитические группы:

Перенос на новые аналитические группы:

Переход на стандарт:

Письмо Минфина России от 30.11.2017 N 02-07-07/79257

«О направлении Методических

Переход на стандарт:

Письмо Минфина России от 30.11.2017 N 02-07-07/79257

«О направлении Методических

Методические указания:

Стандартом предусмотрено отражение в составе объектов основных средств (на соответствующих

Методические указания:

Стандартом предусмотрено отражение в составе объектов основных средств (на соответствующих

Методические указания:

Материальные ценности признаются основными средствами при их нахождении:

в эксплуатации;

в запасе;

на

Методические указания:

Материальные ценности признаются основными средствами при их нахождении:

в эксплуатации;

в запасе;

на

Методические указания:

Объектами основных средств, признаваемыми при первом применении Стандарта, которые дополнительно

Методические указания:

Объектами основных средств, признаваемыми при первом применении Стандарта, которые дополнительно

Методические указания:

Объекты основных средств (недвижимость), признаются при первом применении Стандарта, на

Методические указания:

Объекты основных средств (недвижимость), признаются при первом применении Стандарта, на

Методические указания:

В настоящее время актуальные кадастровые оценки объектов недвижимости, определенные на

Методические указания:

В настоящее время актуальные кадастровые оценки объектов недвижимости, определенные на

Методические указания:

В отношении объектов недвижимости, признанных в составе основных средств балансовыми

Методические указания:

В отношении объектов недвижимости, признанных в составе основных средств балансовыми

Методические указания:

Перевод объектов основных средств в бюджетном (бухгалтерском) учете при первом

Методические указания:

Перевод объектов основных средств в бюджетном (бухгалтерском) учете при первом

Основные средства:

Основные средства:

Основные средства:

Основные средства:

Основные средства:

Основные средства:

Определение инвентарного объекта:

Объекты основных средств, срок полезного использования которых одинаков, стоимость

Определение инвентарного объекта:

Объекты основных средств, срок полезного использования которых одинаков, стоимость

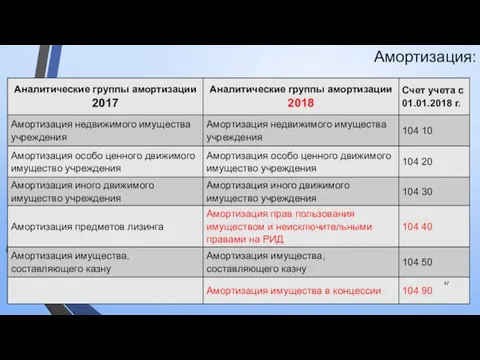

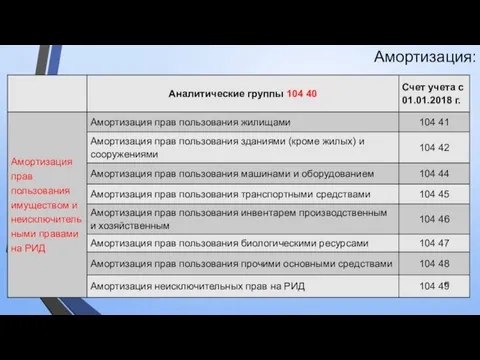

Амортизация:

Амортизация:

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

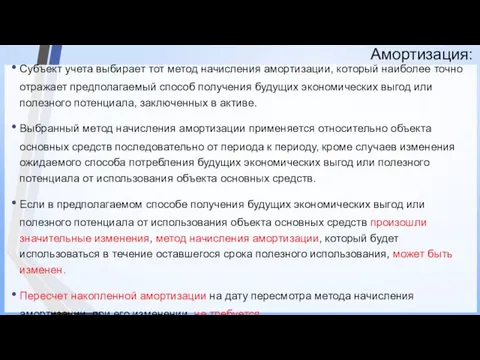

Амортизация:

Субъект учета выбирает тот метод начисления амортизации, который наиболее точно отражает

Амортизация:

Субъект учета выбирает тот метод начисления амортизации, который наиболее точно отражает

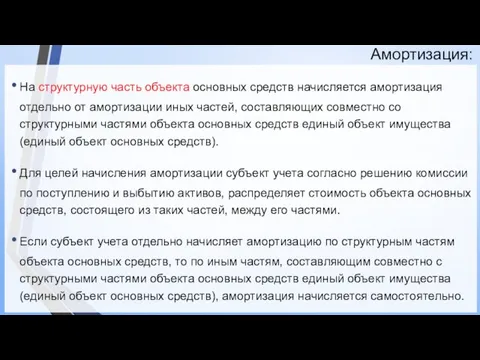

Амортизация:

На структурную часть объекта основных средств начисляется амортизация отдельно от амортизации

Амортизация:

На структурную часть объекта основных средств начисляется амортизация отдельно от амортизации

Амортизация:

Амортизация:

Амортизация:

Амортизация:

Амортизация:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

«О направлении Методических указаний

Амортизация:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237 «О направлении Методических указаний

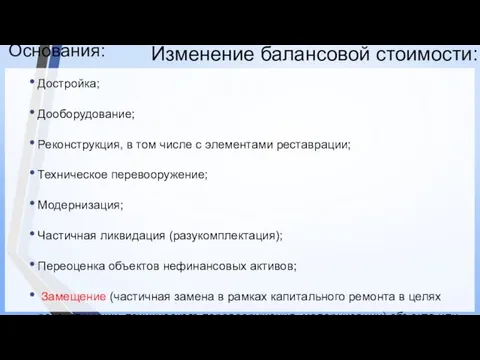

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

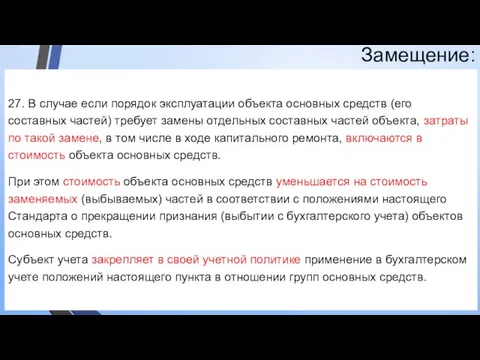

Замещение:

27. В случае если порядок эксплуатации объекта основных средств (его составных

Замещение:

27. В случае если порядок эксплуатации объекта основных средств (его составных

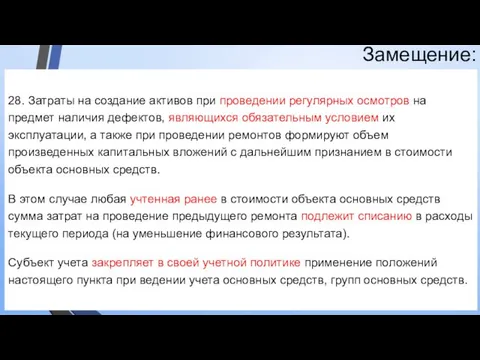

Замещение:

28. Затраты на создание активов при проведении регулярных осмотров на предмет

Замещение:

28. Затраты на создание активов при проведении регулярных осмотров на предмет

Выбытие:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Объекты основных средств, по которым

Выбытие:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Объекты основных средств, по которым

Выбытие:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и выбытию

Выбытие:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и выбытию

Выбытие:

Инструкция № 157н:

52. К отражению в бухгалтерском учете принимается Акты при

Выбытие:

Инструкция № 157н:

52. К отражению в бухгалтерском учете принимается Акты при

Аренда:

8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в

Аренда:

8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в

Методические указания:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463

«О направлении Методических

Методические указания:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических

Методические указания:

Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно

Методические указания:

Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно

Методические указания:

В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов

Методические указания:

В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов

Аренда:

12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Методические указания:

В целях выявления объектов учета аренды, подлежащих отражению на соответствующих

Методические указания:

В целях выявления объектов учета аренды, подлежащих отражению на соответствующих

Методические указания:

Методические указания:

Аренда:

11. Признание объекта аренды осуществляется на дату классификации объектов учета аренды

Аренда:

11. Признание объекта аренды осуществляется на дату классификации объектов учета аренды

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

20. Объект учета операционной

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

20. Объект учета операционной

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

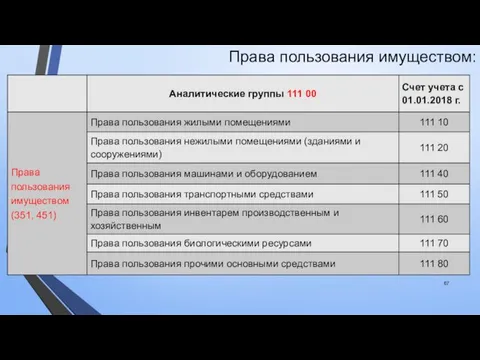

Права пользования имуществом:

Права пользования имуществом:

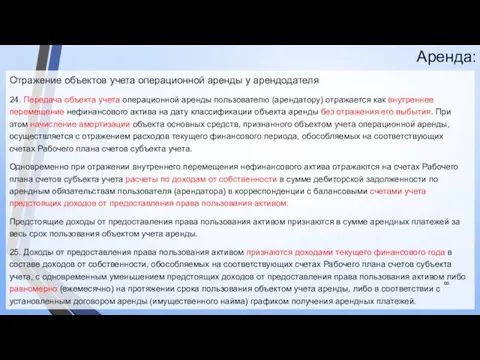

Аренда:

Отражение объектов учета операционной аренды у арендодателя

24. Передача объекта учета операционной

Аренда:

Отражение объектов учета операционной аренды у арендодателя

24. Передача объекта учета операционной

Аренда:

Отражение объектов учета операционной аренды у арендодателя

Аренда:

Отражение объектов учета операционной аренды у арендодателя

Безвозмездное пользование:

Признание объектов учета безвозмездного пользования у ссудополучателя имущества

Безвозмездное пользование:

Признание объектов учета безвозмездного пользования у ссудополучателя имущества

Безвозмездное пользование :

Отражение объектов учета безвозмездного пользования у ссудодателя имущества

Безвозмездное пользование :

Отражение объектов учета безвозмездного пользования у ссудодателя имущества

Учет затрат и формирование себестоимости:

Распределение между видами деятельности (источниками финансового обеспечения)

Учет затрат и формирование себестоимости:

Распределение между видами деятельности (источниками финансового обеспечения)

Учет затрат и формирование себестоимости:

Распределение между видами деятельности (источниками финансового обеспечения)

Учет затрат и формирование себестоимости:

Распределение между видами деятельности (источниками финансового обеспечения)

Учет затрат и формирование себестоимости:

К общехозяйственным затратам, подлежащим распределению можно отнести:

затраты

Учет затрат и формирование себестоимости:

К общехозяйственным затратам, подлежащим распределению можно отнести:

затраты

Учет затрат и формирование себестоимости:

Необходимость распределения общехозяйственных затрат между источниками финансового

Учет затрат и формирование себестоимости:

Необходимость распределения общехозяйственных затрат между источниками финансового

Например:

Затраты на содержание объектов недвижимого имущества:

затраты на эксплуатацию системы охранной сигнализации

Например:

Затраты на содержание объектов недвижимого имущества:

затраты на эксплуатацию системы охранной сигнализации

Учет затрат и формирование себестоимости:

Базой распределения расходов может быть:

Прямые затраты по

Учет затрат и формирование себестоимости:

Базой распределения расходов может быть:

Прямые затраты по

Учет затрат и формирование себестоимости:

База для распределения расходов:

Определяется по итогам деятельности

Учет затрат и формирование себестоимости:

База для распределения расходов:

Определяется по итогам деятельности

Таблица-расчет распределения расходов, относящихся к нескольким видам деятельности

за _________________________ 20__ г.

Таблица-расчет распределения расходов, относящихся к нескольким видам деятельности

за _________________________ 20__ г.

Распределение расходов по закупкам (по согласованию с поставщиком):

Заключение единого договора (контрактов)

Заключение единого договора (контрактов)

Распределение расходов по иным обязательствам:

Распределение налога на имущество, земельного налога осуществляется

Распределение налога на имущество, земельного налога осуществляется

Учет затрат и формирование себестоимости:

Распределение общехозяйственных расходов не ведется:

Отсутствие иных источников

Учет затрат и формирование себестоимости:

Распределение общехозяйственных расходов не ведется:

Отсутствие иных источников

Учет затрат и формирование себестоимости:

Плановые показатели распределения общехозяйственных расходов утверждаются в

Учет затрат и формирование себестоимости:

Плановые показатели распределения общехозяйственных расходов утверждаются в

Учет затрат и формирование себестоимости:

Формирование себестоимости оказываемой услуги (внутри одного источника,

Учет затрат и формирование себестоимости:

Формирование себестоимости оказываемой услуги (внутри одного источника,

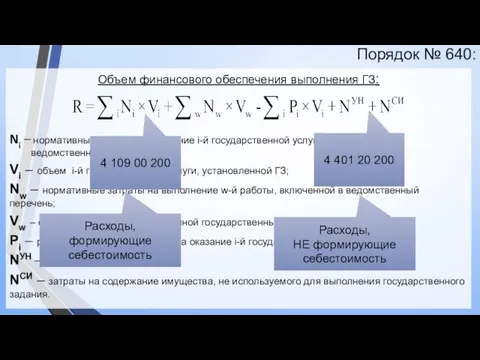

Порядок № 640:

Объем финансового обеспечения выполнения ГЗ:

Ni – нормативные затраты на

Порядок № 640:

Объем финансового обеспечения выполнения ГЗ:

Ni – нормативные затраты на

gosbu.ru

Расходы государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг

Расходы,

НЕ

gosbu.ru

Расходы государственного (муниципального) учреждения

Расходы, ФОРМИРУЮЩИЕ себестоимость выполняемых работ, оказываемых услуг

Расходы,

НЕ

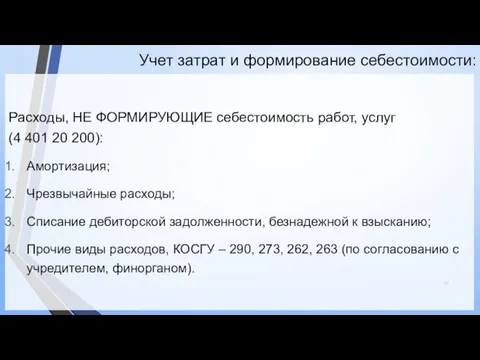

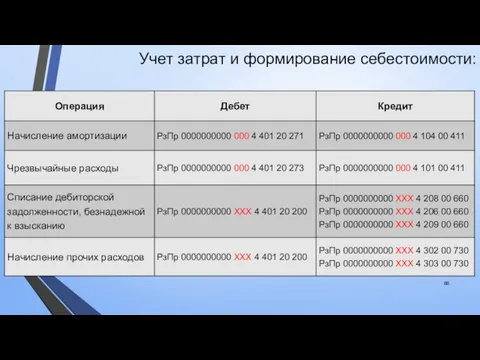

Учет затрат и формирование себестоимости:

Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость работ, услуг

(4

Учет затрат и формирование себестоимости:

Расходы, НЕ ФОРМИРУЮЩИЕ себестоимость работ, услуг (4

Учет затрат и формирование себестоимости:

Учет затрат и формирование себестоимости:

Учет затрат и формирование себестоимости:

Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг:

Состав затрат, непосредственно

Учет затрат и формирование себестоимости:

Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг:

Состав затрат, непосредственно

Учет затрат и формирование себестоимости:

Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг:

Затраты, непосредственно связанные

Учет затрат и формирование себестоимости:

Расходы, ФОРМИРУЮЩИЕ себестоимость работ, услуг:

Затраты, непосредственно связанные

Учет затрат и формирование себестоимости:

Учет затрат и формирование себестоимости:

Учет затрат и формирование себестоимости:

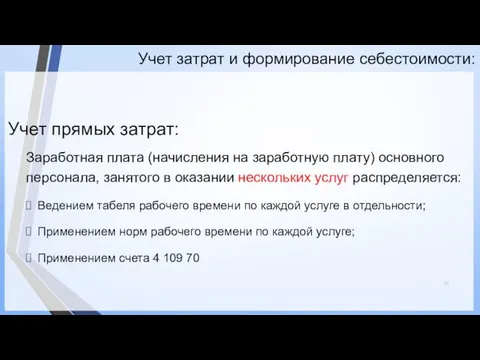

Учет прямых затрат:

Счет 4 109 60

Учет затрат и формирование себестоимости:

Учет прямых затрат:

Счет 4 109 60

Учет затрат и формирование себестоимости:

Список должностей основного и вспомогательного персонала по

Учет затрат и формирование себестоимости:

Список должностей основного и вспомогательного персонала по

Учет затрат и формирование себестоимости:

Учет прямых затрат:

Заработная плата (начисления на

Учет затрат и формирование себестоимости:

Учет прямых затрат:

Заработная плата (начисления на

Учет затрат и формирование себестоимости:

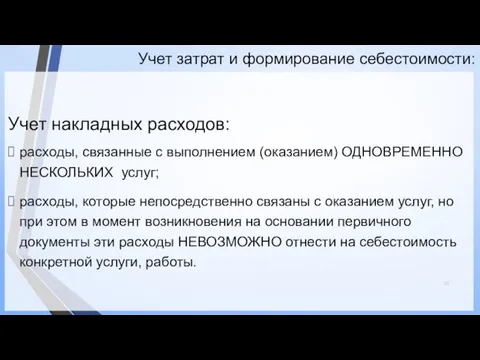

Учет накладных расходов:

расходы, связанные с выполнением

Учет затрат и формирование себестоимости:

Учет накладных расходов:

расходы, связанные с выполнением

Учет затрат и формирование себестоимости:

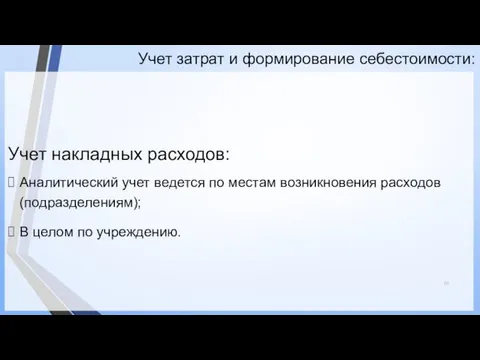

Учет накладных расходов:

Аналитический учет ведется по

Учет затрат и формирование себестоимости:

Учет накладных расходов:

Аналитический учет ведется по

Учет затрат и формирование себестоимости:

Накладные расходы распределяются:

пропорционально прямым затратам по

Учет затрат и формирование себестоимости:

Накладные расходы распределяются:

пропорционально прямым затратам по

Учет затрат и формирование себестоимости:

В учетной политике закрепляется:

состав накладных расходов;

Учет затрат и формирование себестоимости:

В учетной политике закрепляется:

состав накладных расходов;

Учет затрат и формирование себестоимости:

В общехозяйственные затраты включаются:

затраты на коммунальные услуги

Учет затрат и формирование себестоимости:

В общехозяйственные затраты включаются:

затраты на коммунальные услуги

Учет затрат и формирование себестоимости:

Общехозяйственные расходы:

Распределяемые (аналогично накладным расходам):

Д-т 4 109

Учет затрат и формирование себестоимости:

Общехозяйственные расходы:

Распределяемые (аналогично накладным расходам):

Д-т 4 109

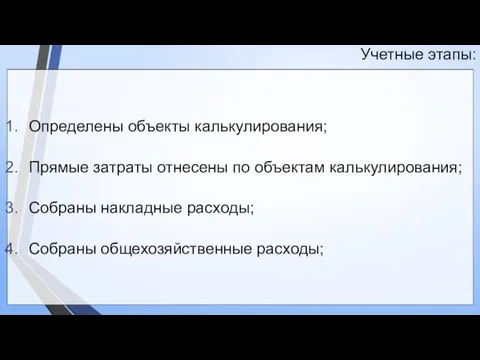

Учетные этапы:

Определены объекты калькулирования;

Прямые затраты отнесены по объектам калькулирования;

Собраны накладные расходы;

Собраны

Учетные этапы:

Определены объекты калькулирования;

Прямые затраты отнесены по объектам калькулирования;

Собраны накладные расходы;

Собраны

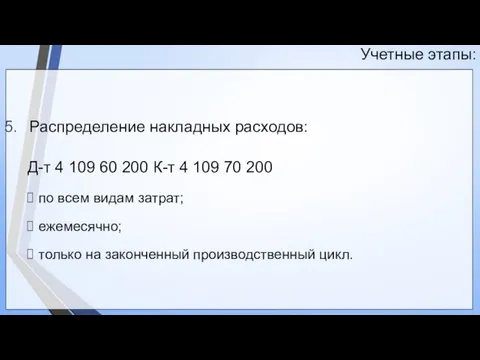

Учетные этапы:

Распределение накладных расходов:

Д-т 4 109 60 200 К-т 4 109

Учетные этапы:

Распределение накладных расходов:

Д-т 4 109 60 200 К-т 4 109

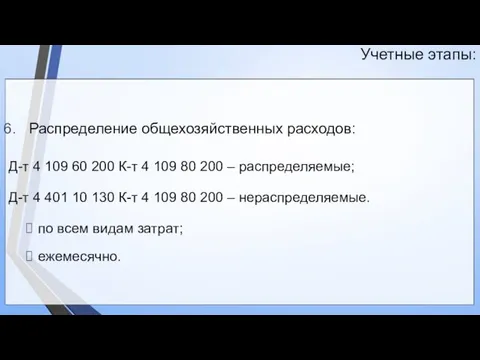

Учетные этапы:

Распределение общехозяйственных расходов:

Д-т 4 109 60 200 К-т 4 109

Учетные этапы:

Распределение общехозяйственных расходов:

Д-т 4 109 60 200 К-т 4 109

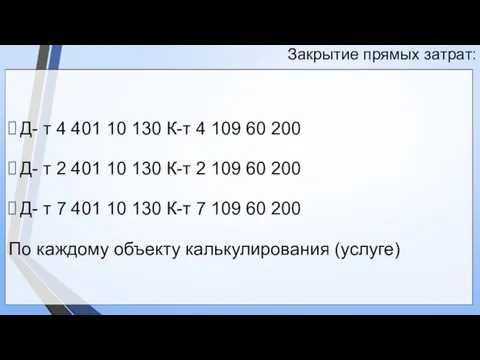

Закрытие прямых затрат:

Д- т 4 401 10 130 К-т 4 109

Закрытие прямых затрат:

Д- т 4 401 10 130 К-т 4 109

Резервы:

Письмо Минфина России от 20.06.2016 N 02-07-10/36122:

Получателю бюджетных средств необходимо формировать

Резервы:

Письмо Минфина России от 20.06.2016 N 02-07-10/36122:

Получателю бюджетных средств необходимо формировать

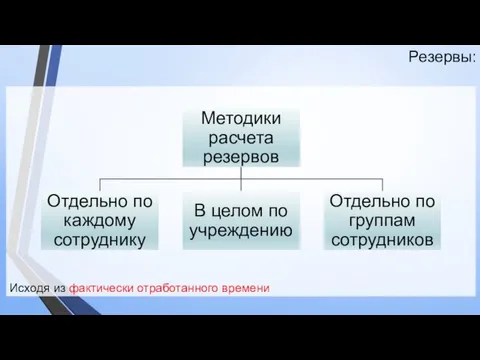

Резервы:

Исходя из фактически отработанного времени

Резервы:

Исходя из фактически отработанного времени

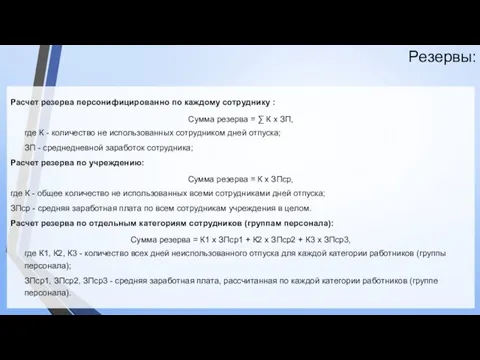

Резервы:

Расчет резерва персонифицированно по каждому сотруднику :

Сумма резерва = ∑ К

Резервы:

Расчет резерва персонифицированно по каждому сотруднику :

Сумма резерва = ∑ К

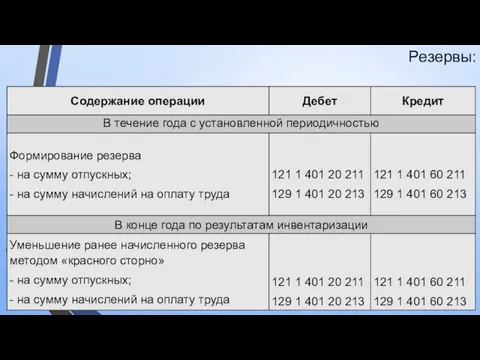

Резервы:

Резервы:

Резервы:

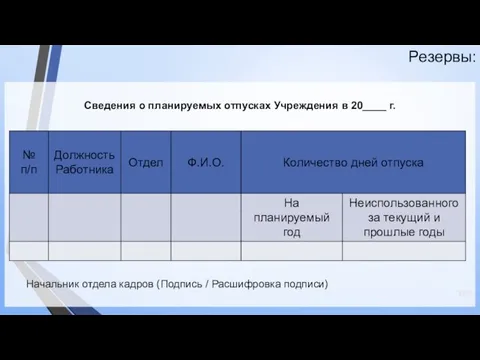

Сведения о планируемых отпусках Учреждения в 20____ г.

Начальник отдела кадров (Подпись

Резервы:

Сведения о планируемых отпусках Учреждения в 20____ г.

Начальник отдела кадров (Подпись

Резервы:

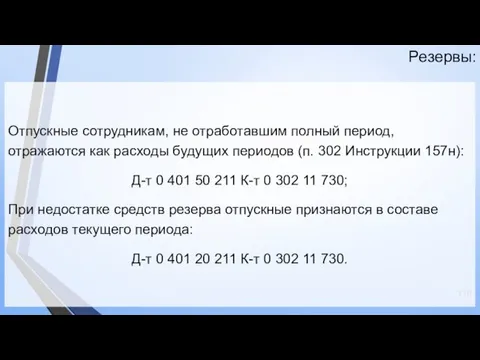

Отпускные сотрудникам, не отработавшим полный период, отражаются как расходы будущих периодов

Резервы:

Отпускные сотрудникам, не отработавшим полный период, отражаются как расходы будущих периодов

Резервы:

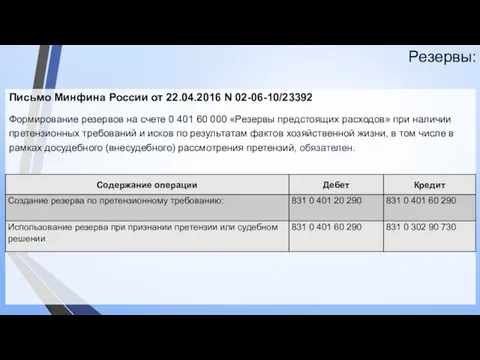

Письмо Минфина России от 22.04.2016 N 02-06-10/23392

Формирование резервов на счете 0

Резервы:

Письмо Минфина России от 22.04.2016 N 02-06-10/23392

Формирование резервов на счете 0

Резервы:

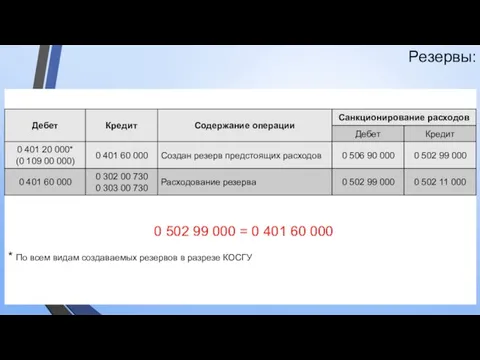

* По всем видам создаваемых резервов в разрезе КОСГУ

0 502 99

Резервы:

* По всем видам создаваемых резервов в разрезе КОСГУ

0 502 99

Резервы:

Письмо Минфина России N 02-07-07/21798,

Казначейства России N 07-04-05/02-308 от 07.04.2017

Резервы:

Письмо Минфина России N 02-07-07/21798, Казначейства России N 07-04-05/02-308 от 07.04.2017

Сведения 0503169, 0503769,

Отчет об обязательствах 0503128, 0503738:

Изменена периодичность представления:

На 30 июня;

На

Сведения 0503169, 0503769,

Отчет об обязательствах 0503128, 0503738:

Изменена периодичность представления:

На 30 июня;

На

Научное творчество или как написать статью

Научное творчество или как написать статью Чуковский Загадки

Чуковский Загадки Презентация к методическому семинару

Презентация к методическому семинару Влияние заполнителей на прочность бетона. Упругость бетона

Влияние заполнителей на прочность бетона. Упругость бетона отчет по самообразованию

отчет по самообразованию Разработка мобильных приложений. Лекция 11

Разработка мобильных приложений. Лекция 11 Одежда

Одежда Соли. 11 класс

Соли. 11 класс Заяц

Заяц Русская культура Серебряного века

Русская культура Серебряного века Турнир семейных команд - 2015

Турнир семейных команд - 2015 Продвижение информационной продукции: интегрированный подход

Продвижение информационной продукции: интегрированный подход Физиология системы кровообращения и работы сердца

Физиология системы кровообращения и работы сердца Физические основы резания металлов

Физические основы резания металлов Что такое моя профессия...

Что такое моя профессия... Интерактивная деловая игра Критики и лоббисты: основные теории происхождения государства

Интерактивная деловая игра Критики и лоббисты: основные теории происхождения государства Монолитное и сборно-монолитное строительство

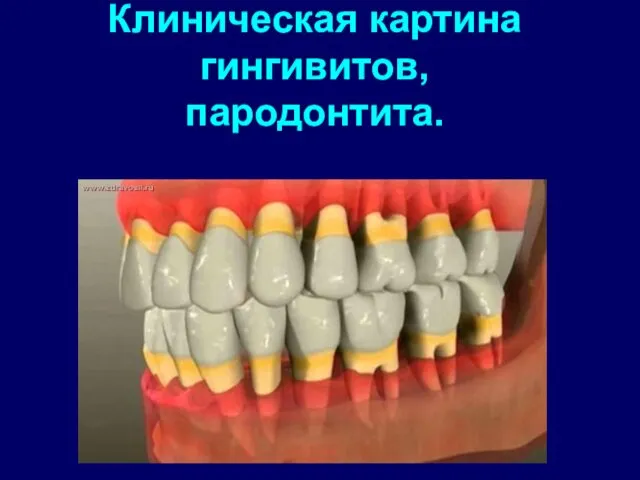

Монолитное и сборно-монолитное строительство Клиническая картина гингивитов, пародонтита

Клиническая картина гингивитов, пародонтита Плавание

Плавание Экскурсия на Детскую железную дорогу

Экскурсия на Детскую железную дорогу Проблемы современного города. Загрязнение воздуха, почвы, водоемов, улиц

Проблемы современного города. Загрязнение воздуха, почвы, водоемов, улиц Ремонт и техническое обслуживание оборудования тяговых подстанций

Ремонт и техническое обслуживание оборудования тяговых подстанций Актуальность развития предикативного словаря у дошкольников с ОВЗ

Актуальность развития предикативного словаря у дошкольников с ОВЗ Пожар!

Пожар! Барокко в архитектуре России

Барокко в архитектуре России Динопарк 01.02.2022

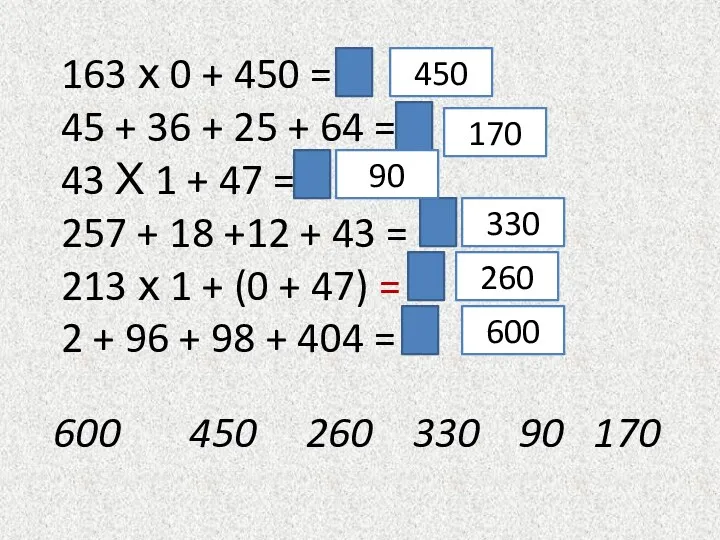

Динопарк 01.02.2022 Презентация к уроку математики для 4 класса

Презентация к уроку математики для 4 класса Презентация Наша дружная семья

Презентация Наша дружная семья