- Проектирование поста обслуживания трансмиссий легковых автомобилей

Содержание

- 2. Важнейшим условием, обеспечивающим эффективную работу автомобильного транспорта, является поддержание автомобилей в технически исправном состоянии. Эффективность использования

- 3. РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА Проектируемый пост обслуживания трансмиссий легковых автомобилей предназначен для размещения на АТП, осуществляющем

- 4. РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА Определение годового пробега автомобилей в АТП Суммарный годовой пробег автомобилей в АТП

- 5. РАСCЧЕТ ТРУДОЕМКОСТИ ТО И ТР Годовая трудоемкость ЕО по АТП составляет: ТЕО = tЕО * NгУМР

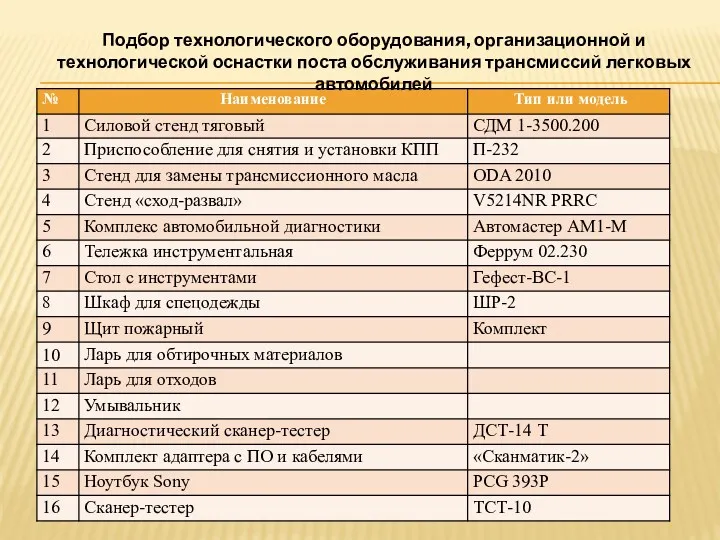

- 6. Подбор технологического оборудования, организационной и технологической оснастки поста обслуживания трансмиссий легковых автомобилей

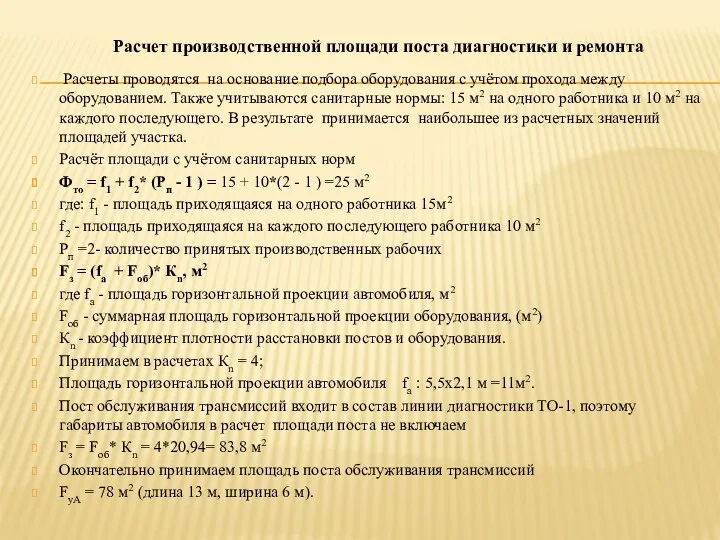

- 7. Расчеты проводятся на основание подбора оборудования с учётом прохода между оборудованием. Также учитываются санитарные нормы: 15

- 8. Планировка поста обслуживания трансмиссий легковых автомобилей

- 9. Структура управления АТП

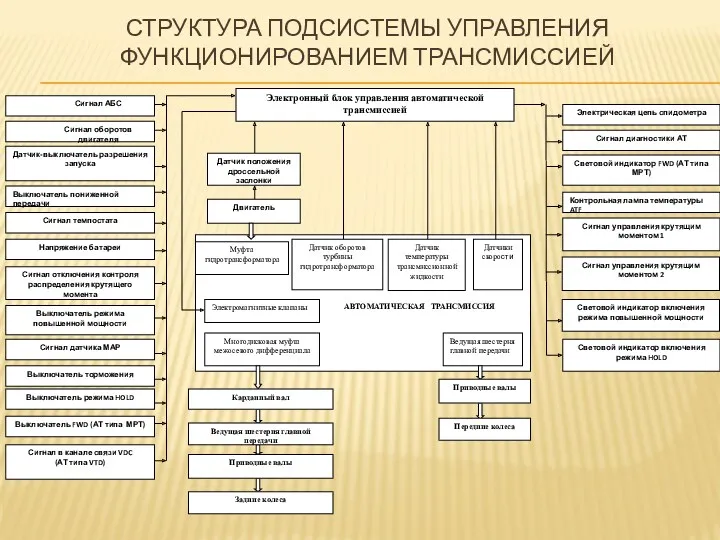

- 10. СТРУКТУРА ПОДСИСТЕМЫ УПРАВЛЕНИЯ ФУНКЦИОНИРОВАНИЕМ ТРАНСМИССИЕЙ

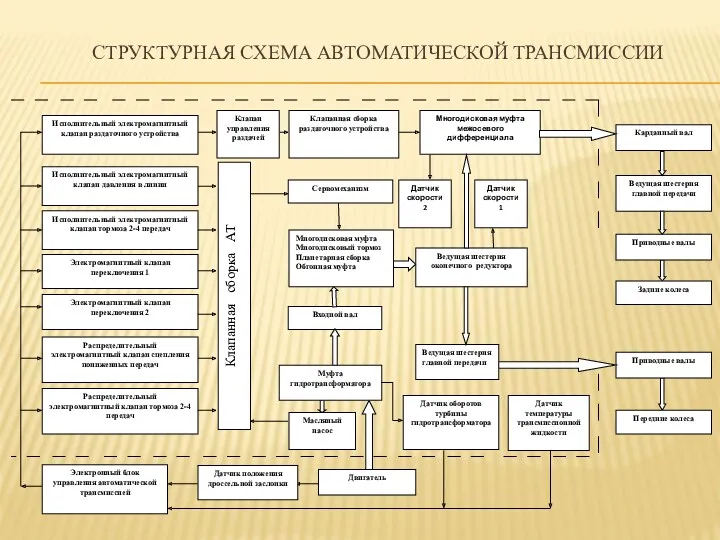

- 11. СТРУКТУРНАЯ СХЕМА АВТОМАТИЧЕСКОЙ ТРАНСМИССИИ

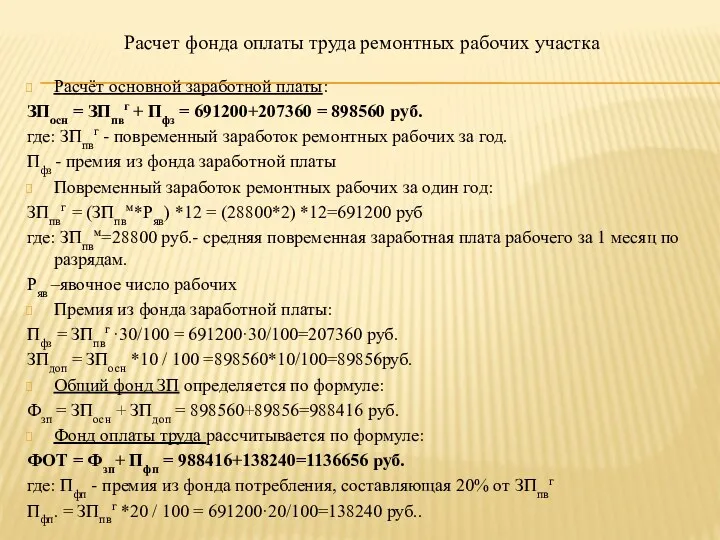

- 12. Расчет фонда оплаты труда ремонтных рабочих участка Расчёт основной заработной платы: ЗПосн = ЗПпвг + Пфз

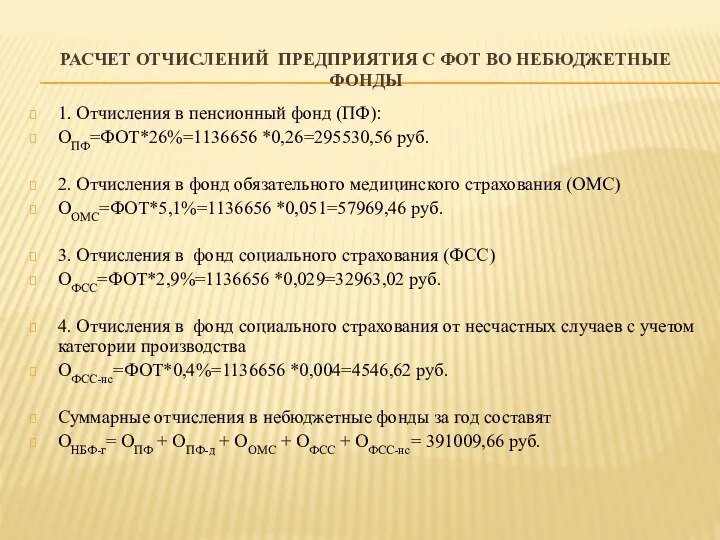

- 13. РАСЧЕТ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ С ФОТ ВО НЕБЮДЖЕТНЫЕ ФОНДЫ 1. Отчисления в пенсионный фонд (ПФ): ОПФ=ФОТ*26%=1136656 *0,26=295530,56

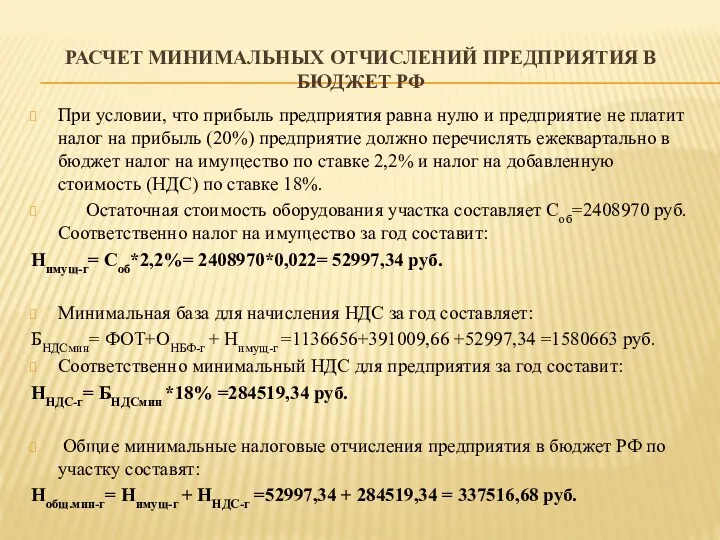

- 14. РАСЧЕТ МИНИМАЛЬНЫХ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ В БЮДЖЕТ РФ При условии, что прибыль предприятия равна нулю и предприятие

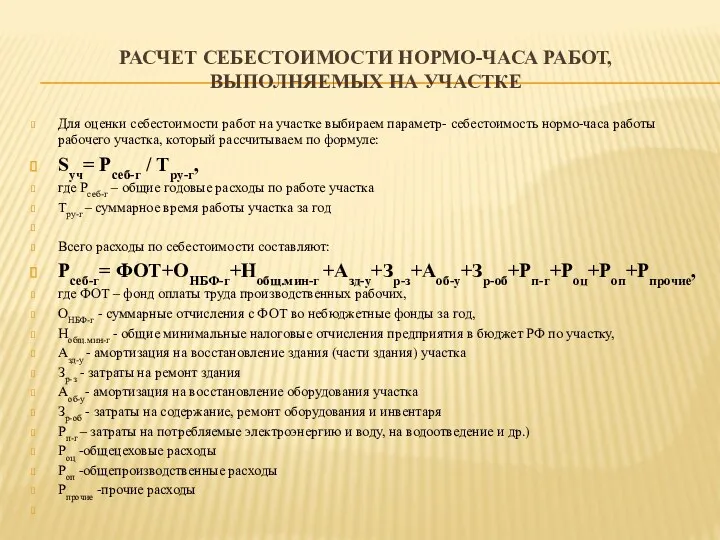

- 15. РАСЧЕТ СЕБЕСТОИМОСТИ НОРМО-ЧАСА РАБОТ, ВЫПОЛНЯЕМЫХ НА УЧАСТКЕ Для оценки себестоимости работ на участке выбираем параметр- себестоимость

- 17. Скачать презентацию

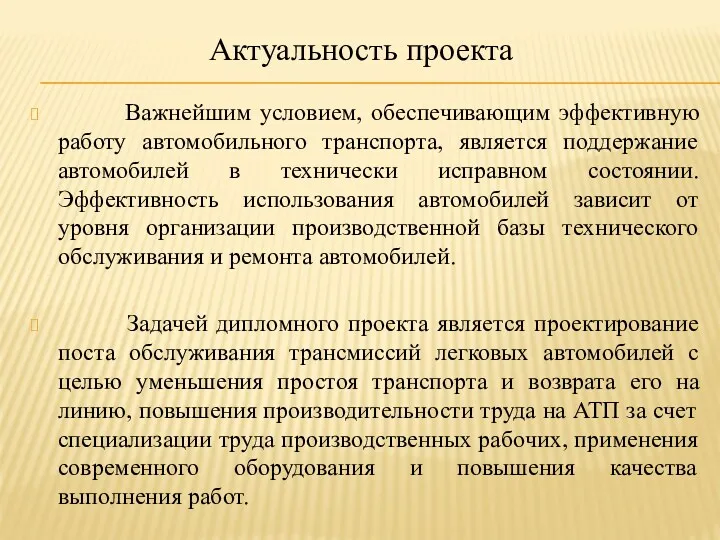

Важнейшим условием, обеспечивающим эффективную работу автомобильного транспорта, является поддержание автомобилей

Важнейшим условием, обеспечивающим эффективную работу автомобильного транспорта, является поддержание автомобилей

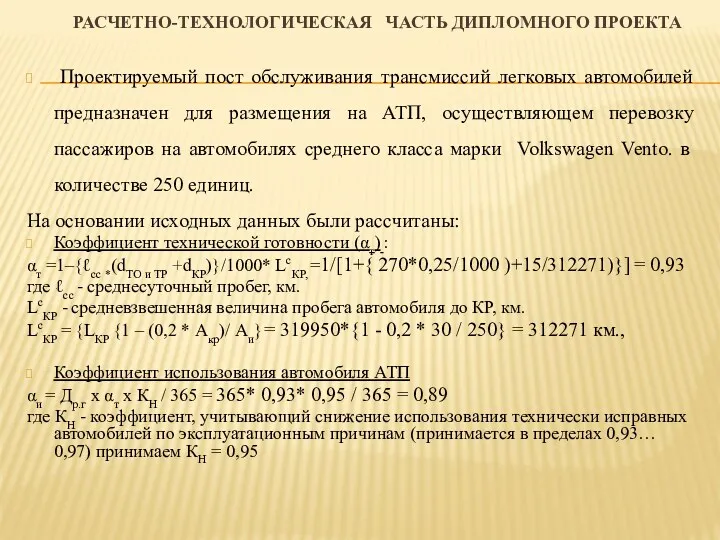

РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА

Проектируемый пост обслуживания трансмиссий легковых автомобилей предназначен

РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА

Проектируемый пост обслуживания трансмиссий легковых автомобилей предназначен

РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА

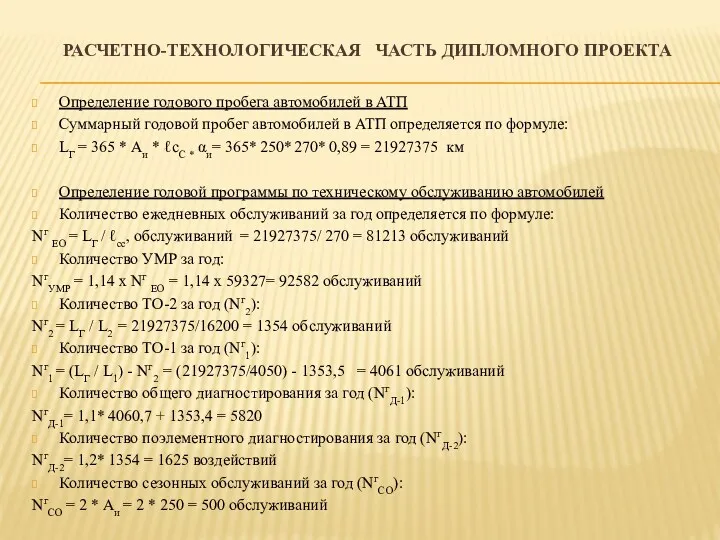

Определение годового пробега автомобилей в АТП

Суммарный годовой пробег

РАСЧЕТНО-ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ ДИПЛОМНОГО ПРОЕКТА

Определение годового пробега автомобилей в АТП

Суммарный годовой пробег

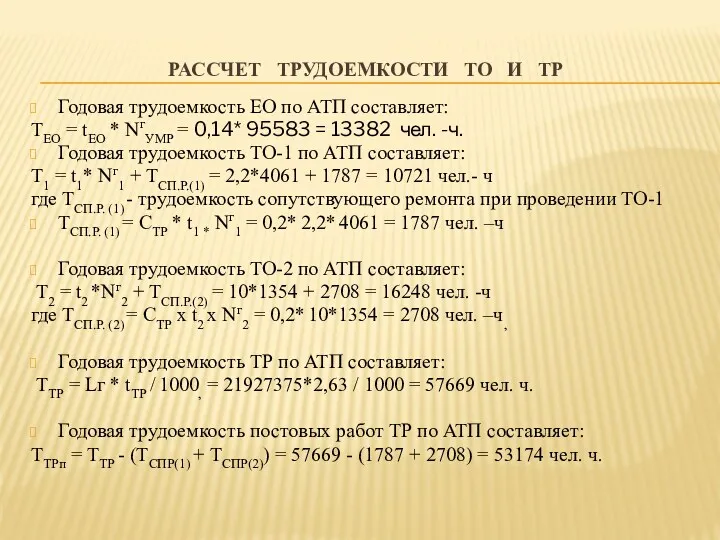

РАСCЧЕТ ТРУДОЕМКОСТИ ТО И ТР

Годовая трудоемкость ЕО по АТП составляет:

ТЕО =

РАСCЧЕТ ТРУДОЕМКОСТИ ТО И ТР

Годовая трудоемкость ЕО по АТП составляет:

ТЕО =

Подбор технологического оборудования, организационной и технологической оснастки поста обслуживания трансмиссий легковых

Подбор технологического оборудования, организационной и технологической оснастки поста обслуживания трансмиссий легковых

Расчеты проводятся на основание подбора оборудования с учётом прохода между

Расчеты проводятся на основание подбора оборудования с учётом прохода между

Планировка поста обслуживания трансмиссий легковых автомобилей

Структура управления АТП

Структура управления АТП

СТРУКТУРА ПОДСИСТЕМЫ УПРАВЛЕНИЯ ФУНКЦИОНИРОВАНИЕМ ТРАНСМИССИЕЙ

СТРУКТУРА ПОДСИСТЕМЫ УПРАВЛЕНИЯ ФУНКЦИОНИРОВАНИЕМ ТРАНСМИССИЕЙ

СТРУКТУРНАЯ СХЕМА АВТОМАТИЧЕСКОЙ ТРАНСМИССИИ

СТРУКТУРНАЯ СХЕМА АВТОМАТИЧЕСКОЙ ТРАНСМИССИИ

Расчет фонда оплаты труда ремонтных рабочих участка

Расчёт основной заработной платы:

ЗПосн =

Расчет фонда оплаты труда ремонтных рабочих участка

Расчёт основной заработной платы:

ЗПосн =

РАСЧЕТ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ С ФОТ ВО НЕБЮДЖЕТНЫЕ ФОНДЫ

1. Отчисления в пенсионный

РАСЧЕТ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ С ФОТ ВО НЕБЮДЖЕТНЫЕ ФОНДЫ

1. Отчисления в пенсионный

РАСЧЕТ МИНИМАЛЬНЫХ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ В БЮДЖЕТ РФ

При условии, что прибыль предприятия

РАСЧЕТ МИНИМАЛЬНЫХ ОТЧИСЛЕНИЙ ПРЕДПРИЯТИЯ В БЮДЖЕТ РФ

При условии, что прибыль предприятия

РАСЧЕТ СЕБЕСТОИМОСТИ НОРМО-ЧАСА РАБОТ, ВЫПОЛНЯЕМЫХ НА УЧАСТКЕ

Для оценки себестоимости работ

РАСЧЕТ СЕБЕСТОИМОСТИ НОРМО-ЧАСА РАБОТ, ВЫПОЛНЯЕМЫХ НА УЧАСТКЕ

Для оценки себестоимости работ

Моя первая научная статья

Моя первая научная статья Путешествие по музеям Белгородской области

Путешествие по музеям Белгородской области Актуальные проблемы видов соучастия

Актуальные проблемы видов соучастия Атопический дерматит. Патогенез, клиника, особенности терапии

Атопический дерматит. Патогенез, клиника, особенности терапии Изобразительное искусство

Изобразительное искусство Конструктивно-технологичские особенности средств связи (LTE)

Конструктивно-технологичские особенности средств связи (LTE) Изучение вопросов организации и деятельности органов прокуратуры РФ

Изучение вопросов организации и деятельности органов прокуратуры РФ Фирма SAMSUNG

Фирма SAMSUNG Презентация Огонь - друг и враг человека

Презентация Огонь - друг и враг человека кл Окончание ВОв и ВМВ 2022

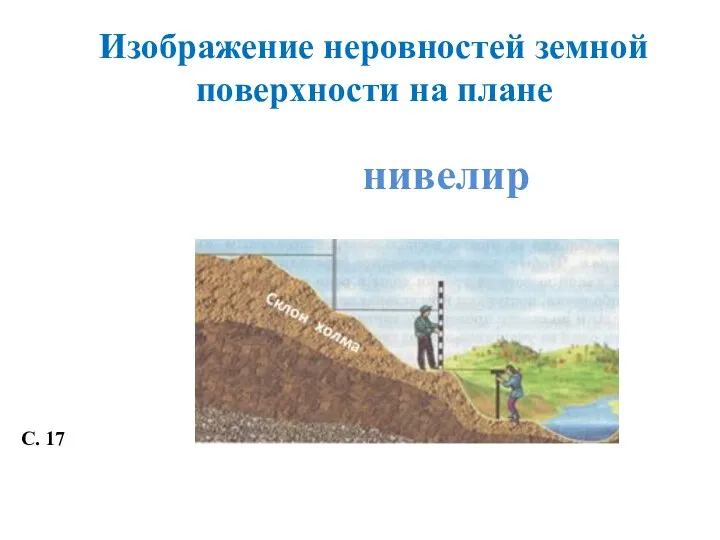

кл Окончание ВОв и ВМВ 2022 изображение неровностей земной поверхности

изображение неровностей земной поверхности Проектирование котлованов

Проектирование котлованов Жұмыстардың сапасына қойылатын талаптар

Жұмыстардың сапасына қойылатын талаптар Роль и значение бухгалтерского учета в организации внешнеэкономической деятельности

Роль и значение бухгалтерского учета в организации внешнеэкономической деятельности Смартфон арқылы видео түсіру

Смартфон арқылы видео түсіру Серге́й Па́влович Королёв

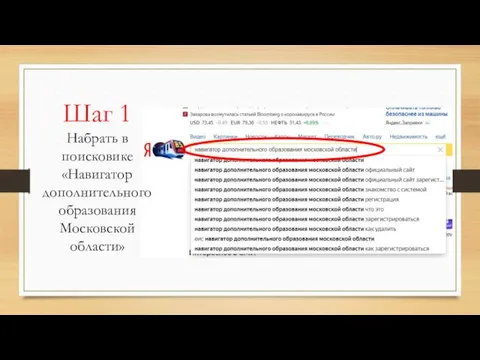

Серге́й Па́влович Королёв Навигатор дополнительного образования Московской области

Навигатор дополнительного образования Московской области Химия в профессии компьютерные сети (КС)

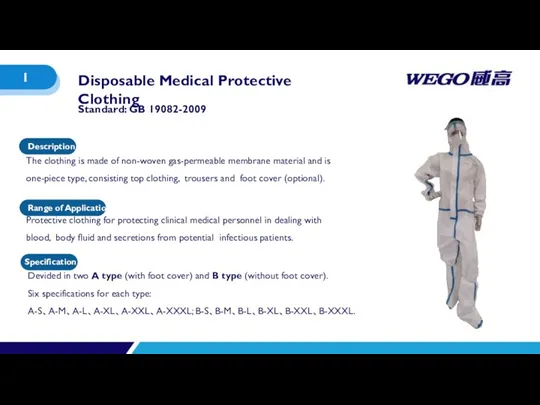

Химия в профессии компьютерные сети (КС) Disposable Medical Protective Clothing

Disposable Medical Protective Clothing Организация процесса цементирования

Организация процесса цементирования Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года

Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года Овощные загадки

Овощные загадки Внеклассное мероприятие Профессия предприниматель

Внеклассное мероприятие Профессия предприниматель Робототехника. Понятие, история и современность

Робототехника. Понятие, история и современность Предмет и метод экономической теории

Предмет и метод экономической теории Презентация Жульен: традиции и рецепты

Презентация Жульен: традиции и рецепты Календарь

Календарь Demonstrative pronouns

Demonstrative pronouns