- Роль и значение бухгалтерского учета в организации внешнеэкономической деятельности

Содержание

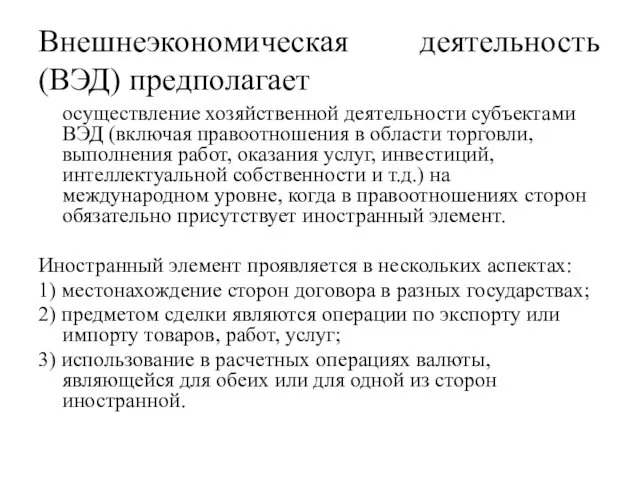

- 2. Внешнеэкономическая деятельность (ВЭД) предполагает осуществление хозяйственной деятельности субъектами ВЭД (включая правоотношения в области торговли, выполнения работ,

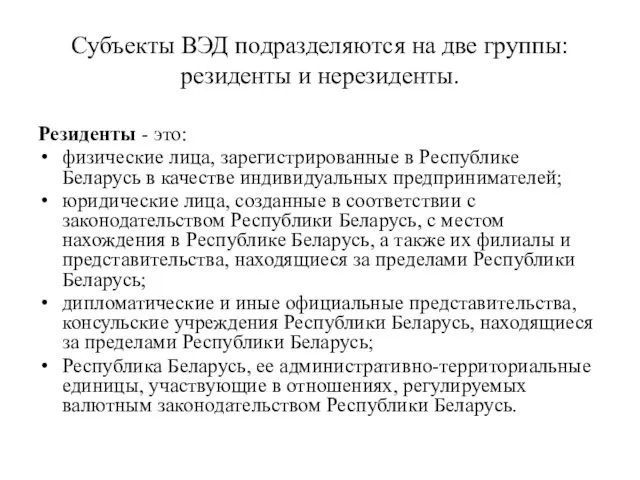

- 3. Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты. Резиденты - это: физические лица, зарегистрированные в

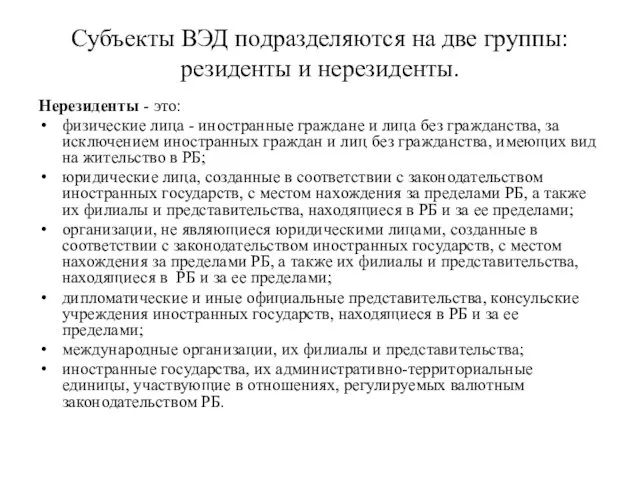

- 4. Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты. Нерезиденты - это: физические лица - иностранные

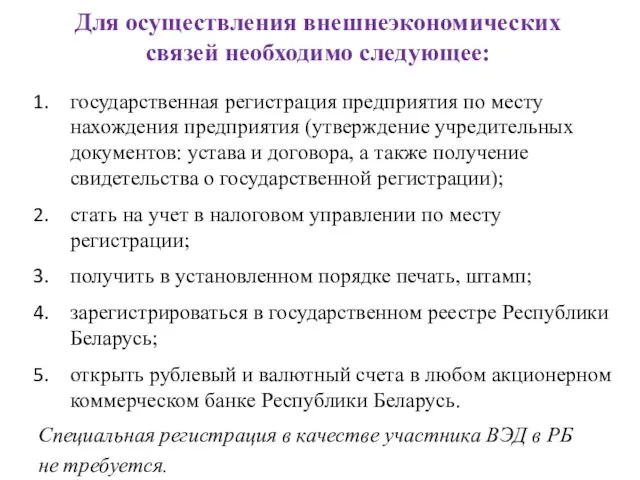

- 5. Для осуществления внешнеэкономических связей необходимо следующее: государственная регистрация предприятия по месту нахождения предприятия (утверждение учредительных документов:

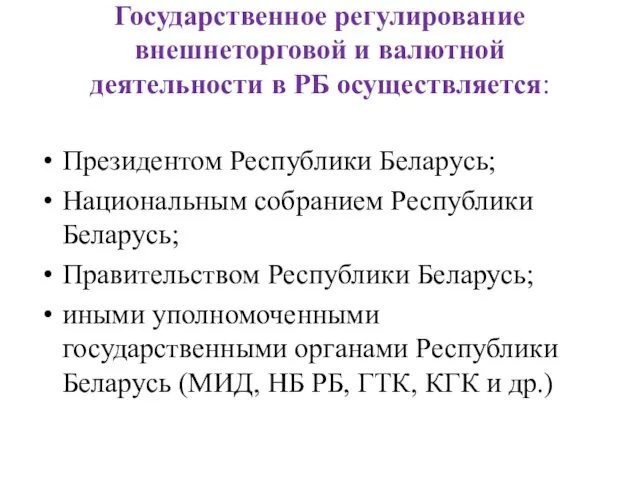

- 6. Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется: Президентом Республики Беларусь; Национальным собранием Республики Беларусь;

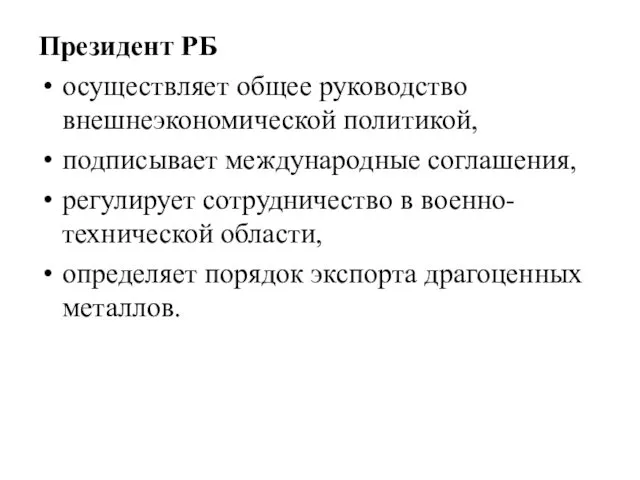

- 7. Президент РБ осуществляет общее руководство внешнеэкономической политикой, подписывает международные соглашения, регулирует сотрудничество в военно-технической области, определяет

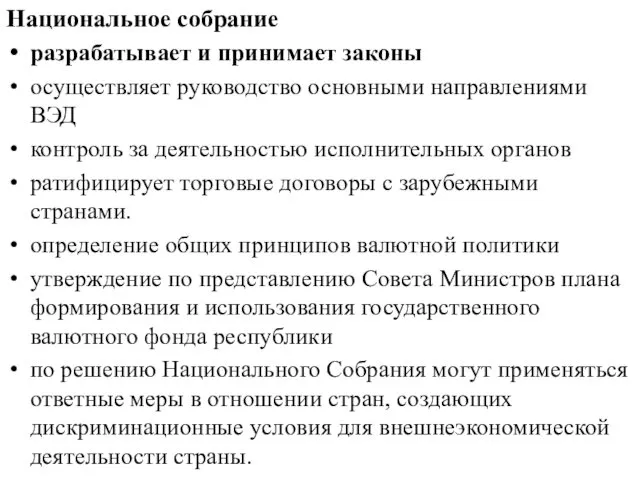

- 8. Национальное собрание разрабатывает и принимает законы осуществляет руководство основными направлениями ВЭД контроль за деятельностью исполнительных органов

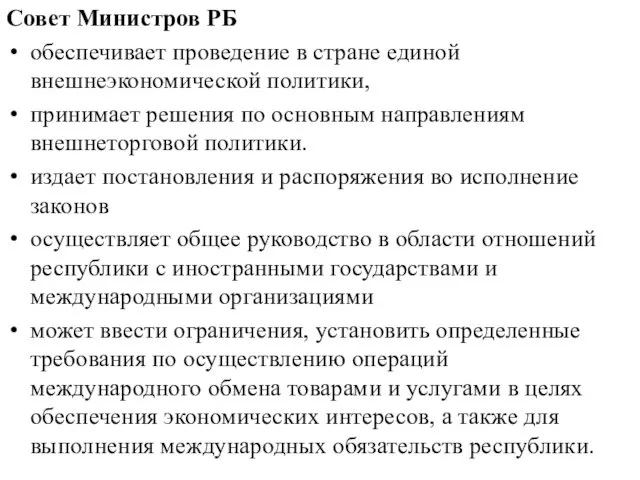

- 9. Совет Министров РБ обеспечивает проведение в стране единой внешнеэкономической политики, принимает решения по основным направлениям внешнеторговой

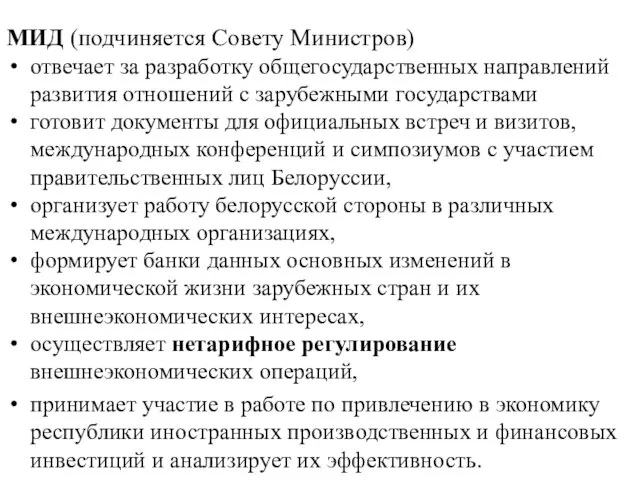

- 10. МИД (подчиняется Совету Министров) отвечает за разработку общегосударственных направлений развития отношений с зарубежными государствами готовит документы

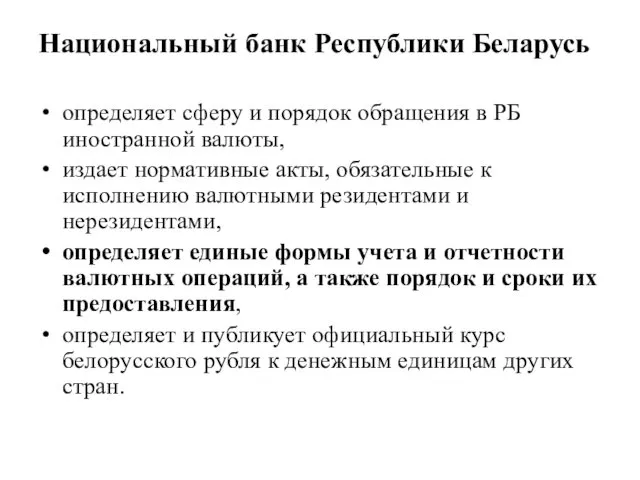

- 11. Национальный банк Республики Беларусь определяет сферу и порядок обращения в РБ иностранной валюты, издает нормативные акты,

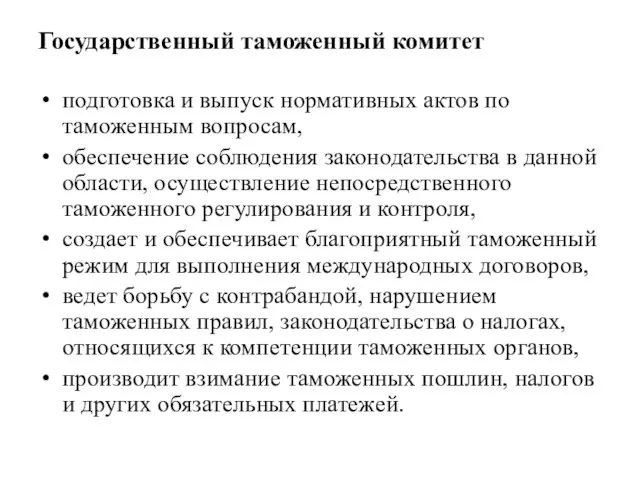

- 12. Государственный таможенный комитет подготовка и выпуск нормативных актов по таможенным вопросам, обеспечение соблюдения законодательства в данной

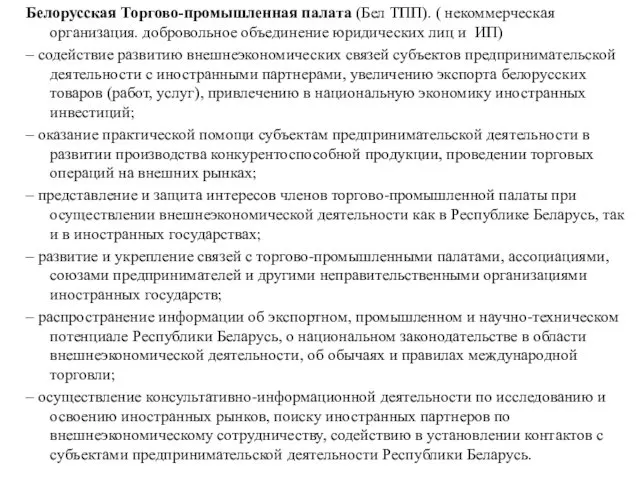

- 13. Белорусская Торгово-промышленная палата (Бел ТПП). ( некоммерческая организация. добровольное объединение юридических лиц и ИП) – содействие

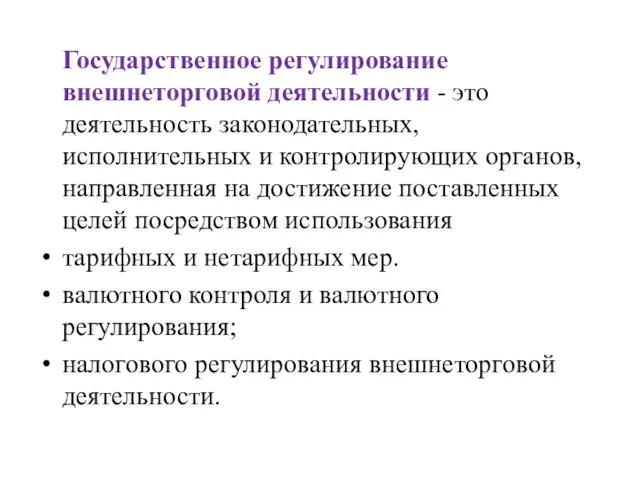

- 14. Государственное регулирование внешнеторговой деятельности - это деятельность законодательных, исполнительных и контролирующих органов, направленная на достижение поставленных

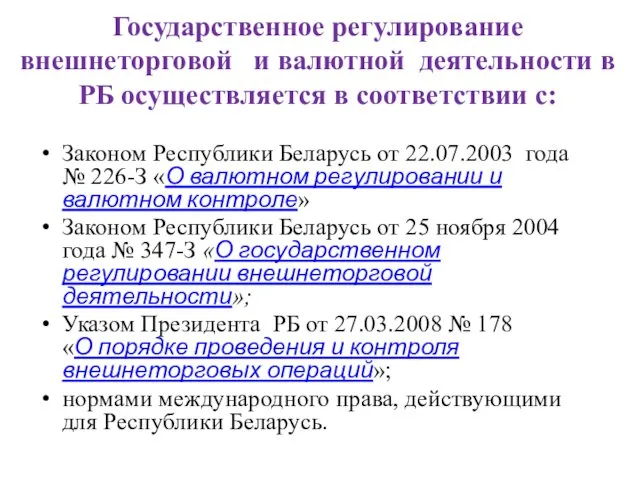

- 15. Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется в соответствии с: Законом Республики Беларусь от

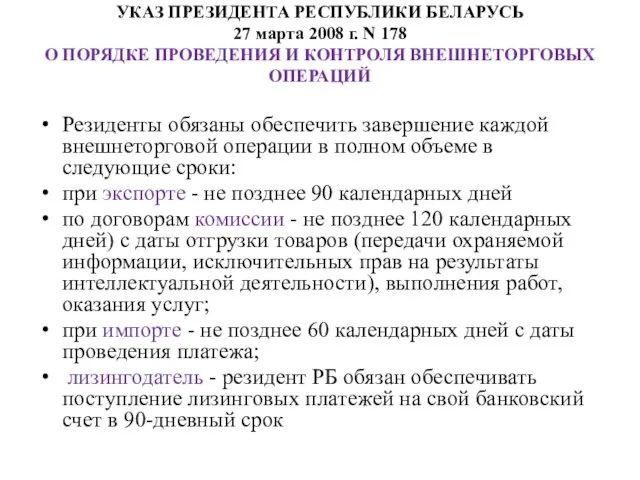

- 16. УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 27 марта 2008 г. N 178 О ПОРЯДКЕ ПРОВЕДЕНИЯ И КОНТРОЛЯ ВНЕШНЕТОРГОВЫХ

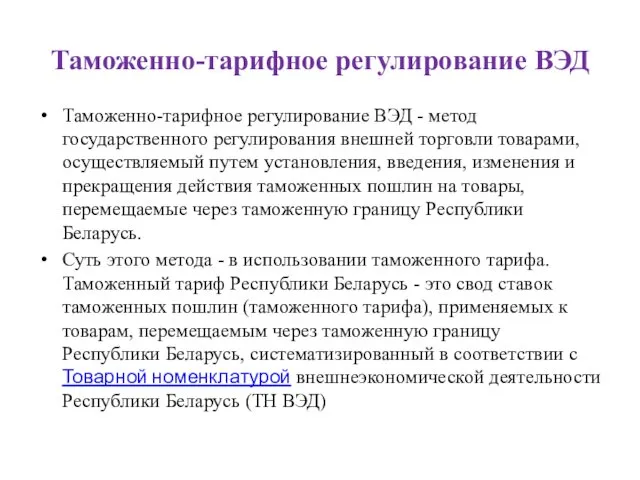

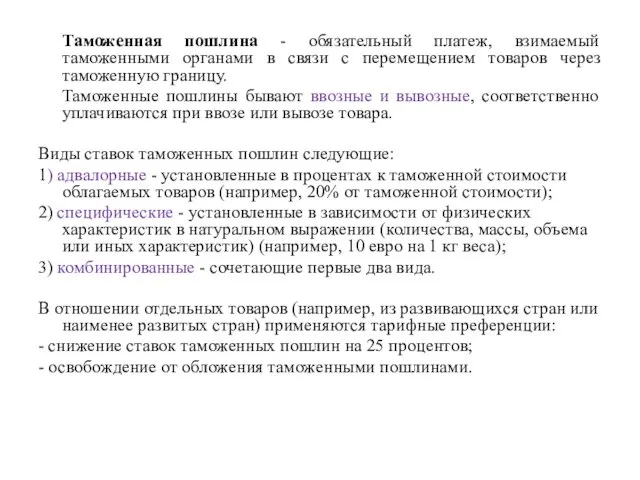

- 17. Таможенно-тарифное регулирование ВЭД - метод государственного регулирования внешней торговли товарами, осуществляемый путем установления, введения, изменения и

- 18. Таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

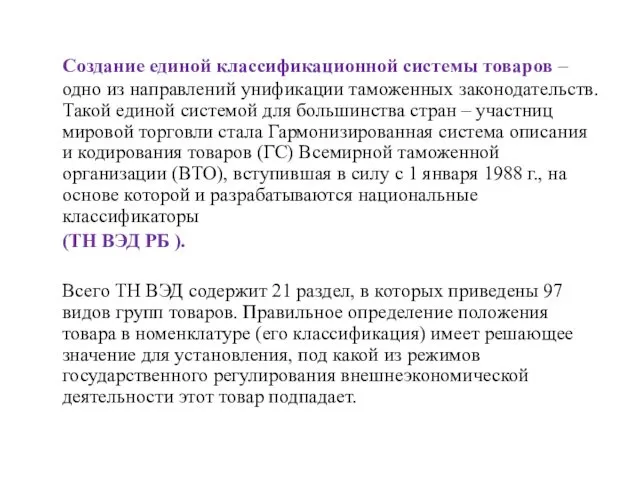

- 19. Создание единой классификационной системы товаров – одно из направлений унификации таможенных законодательств. Такой единой системой для

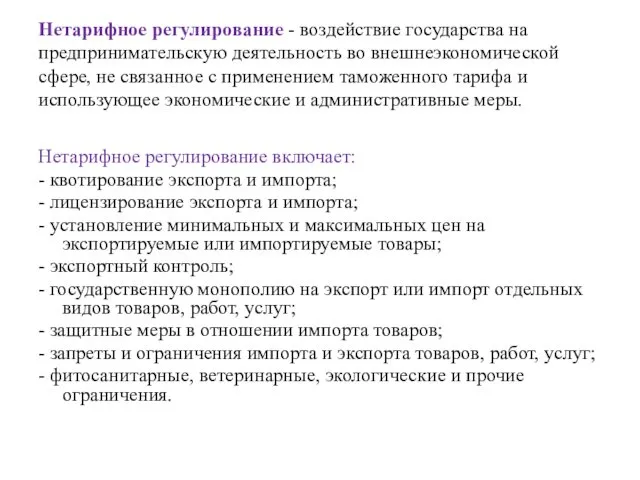

- 20. Нетарифное регулирование - воздействие государства на предпринимательскую деятельность во внешнеэкономической сфере, не связанное с применением таможенного

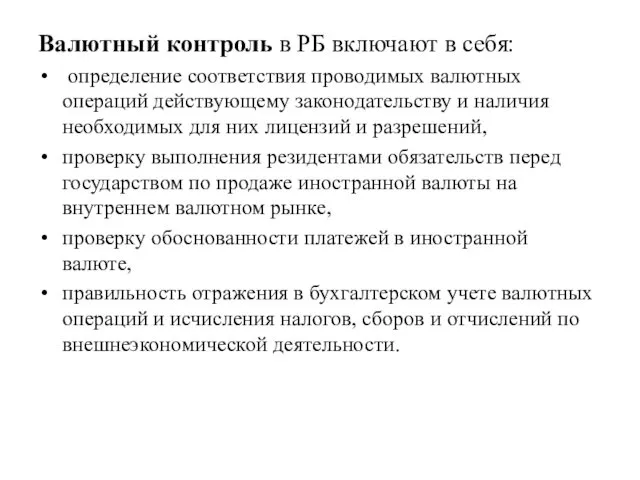

- 21. Валютный контроль в РБ включают в себя: определение соответствия проводимых валютных операций действующему законодательству и наличия

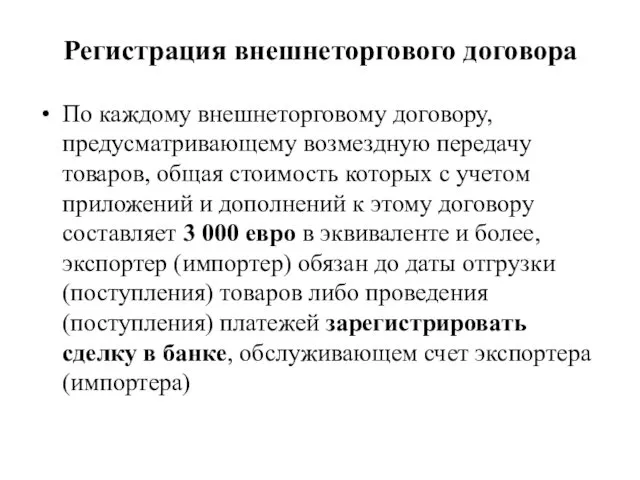

- 22. Регистрация внешнеторгового договора По каждому внешнеторговому договору, предусматривающему возмездную передачу товаров, общая стоимость которых с учетом

- 23. Для регистрации сделки экспортер (импортер) представляет в банк, в котором открыт счет: - заявление в двух

- 24. При проведении валютной операции в представляемом клиентами внешнеэкономическом договоре банк проверяет: соответствие валюты расчета валютному законодательству;

- 25. Виды юридической ответственности при осуществлении ВЭД 1) гражданско-правовая (неустойка в форме штрафа или пени, возмещение убытков)

- 26. Банк отказывает клиенту в проведении валютной операции в случаях: 1) несоответствия валюты расчета валютному законодательству (кроме

- 27. Банк отказывает клиенту в проведении валютной операции в случаях: 5) снятия наличной иностранной валюты со счетов

- 28. Бухгалтерский учет внешнеэкономической деятельности и должен обеспечить: – контроль за сохранностью денежных средств в иностранной валюте

- 29. Особенности формирования учетной политики у организаций, осуществляющих внешнеэкономическую деятельность. Дата принятия имущества на учет. Порядок принятия

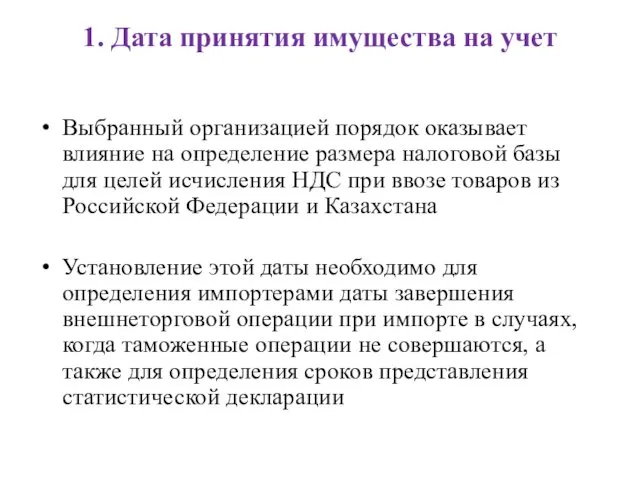

- 30. 1. Дата принятия имущества на учет Выбранный организацией порядок оказывает влияние на определение размера налоговой базы

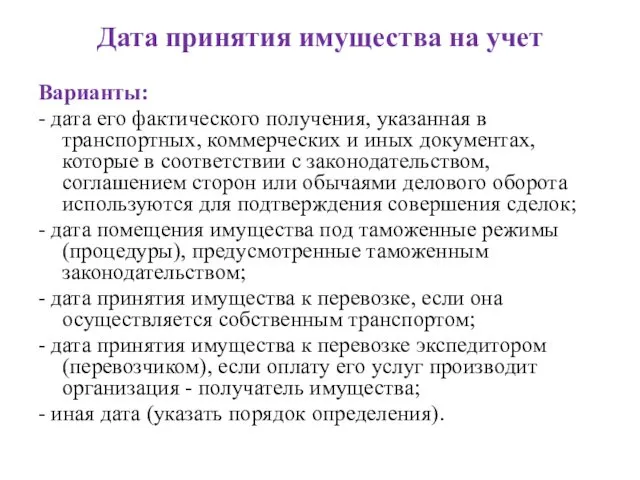

- 31. Дата принятия имущества на учет Варианты: - дата его фактического получения, указанная в транспортных, коммерческих и

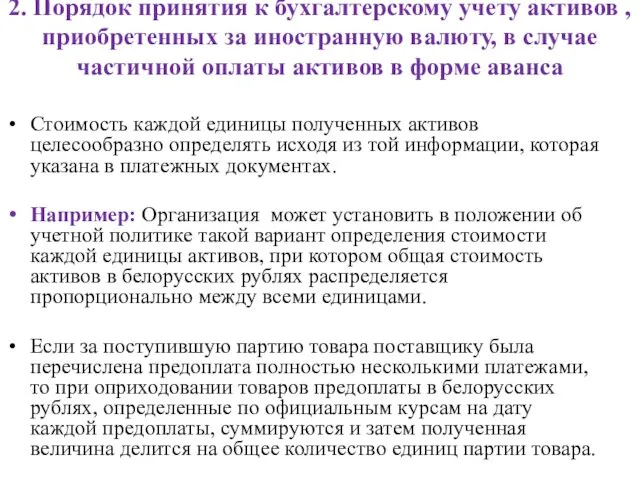

- 32. 2. Порядок принятия к бухгалтерскому учету активов , приобретенных за иностранную валюту, в случае частичной оплаты

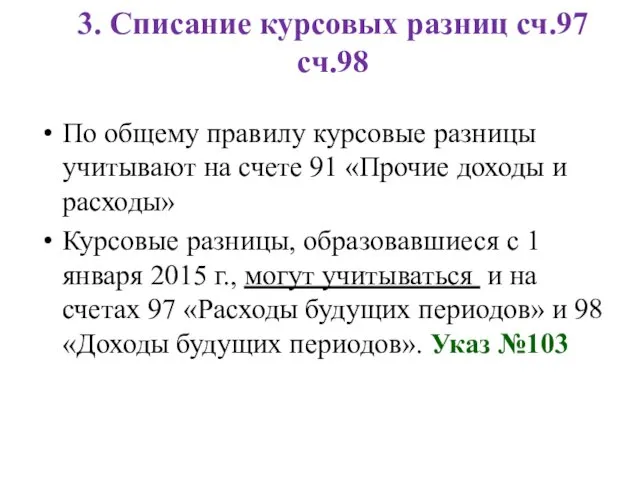

- 33. 3. Списание курсовых разниц сч.97 сч.98 По общему правилу курсовые разницы учитывают на счете 91 «Прочие

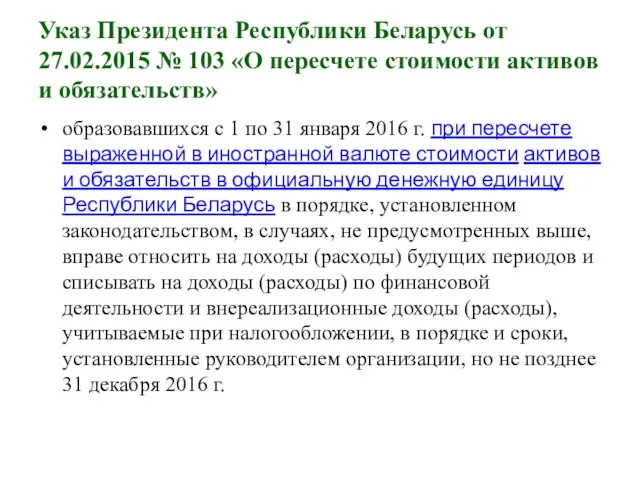

- 34. Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости активов и обязательств» образовавшихся с

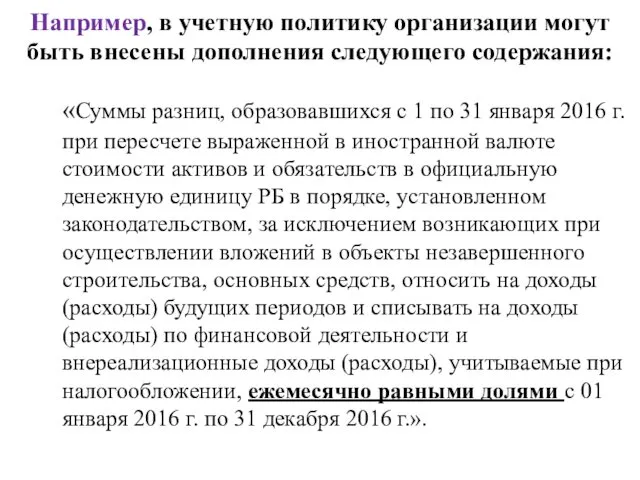

- 35. Например, в учетную политику организации могут быть внесены дополнения следующего содержания: «Суммы разниц, образовавшихся с 1

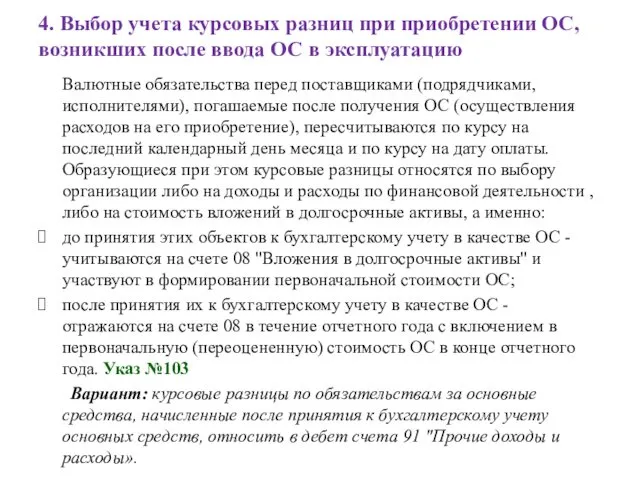

- 36. 4. Выбор учета курсовых разниц при приобретении ОС, возникших после ввода ОС в эксплуатацию Валютные обязательства

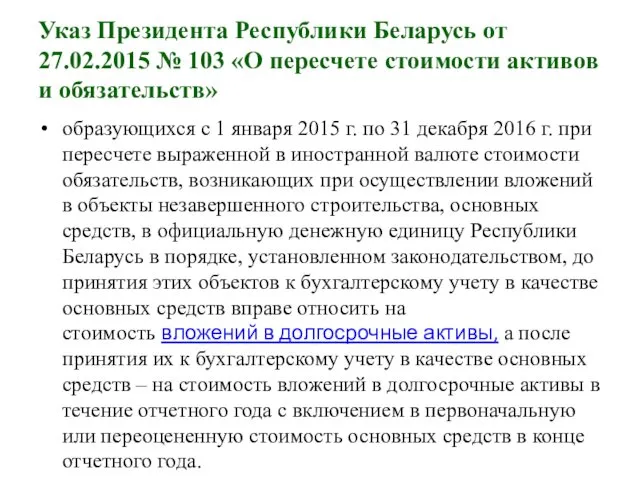

- 37. Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости активов и обязательств» образующихся с

- 39. Скачать презентацию

Внешнеэкономическая деятельность (ВЭД) предполагает

осуществление хозяйственной деятельности субъектами ВЭД (включая правоотношения в

Внешнеэкономическая деятельность (ВЭД) предполагает

осуществление хозяйственной деятельности субъектами ВЭД (включая правоотношения в

Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты.

Резиденты - это:

физические

Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты.

Резиденты - это:

физические

Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты.

Нерезиденты - это:

физические

Субъекты ВЭД подразделяются на две группы: резиденты и нерезиденты.

Нерезиденты - это:

физические

Для осуществления внешнеэкономических связей необходимо следующее:

государственная регистрация предприятия по месту нахождения предприятия

Для осуществления внешнеэкономических связей необходимо следующее:

государственная регистрация предприятия по месту нахождения предприятия

Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется:

Президентом Республики Беларусь;

Национальным собранием Республики

Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется:

Президентом Республики Беларусь;

Национальным собранием Республики

Президент РБ

осуществляет общее руководство внешнеэкономической политикой,

подписывает международные соглашения,

регулирует

Президент РБ

осуществляет общее руководство внешнеэкономической политикой,

подписывает международные соглашения,

регулирует

Национальное собрание

разрабатывает и принимает законы

осуществляет руководство основными направлениями ВЭД

контроль за

Национальное собрание

разрабатывает и принимает законы

осуществляет руководство основными направлениями ВЭД

контроль за

Совет Министров РБ

обеспечивает проведение в стране единой внешнеэкономической политики,

принимает решения

Совет Министров РБ

обеспечивает проведение в стране единой внешнеэкономической политики,

принимает решения

МИД (подчиняется Совету Министров)

отвечает за разработку общегосударственных направлений развития отношений с

МИД (подчиняется Совету Министров)

отвечает за разработку общегосударственных направлений развития отношений с

Национальный банк Республики Беларусь

определяет сферу и порядок обращения в РБ

Национальный банк Республики Беларусь

определяет сферу и порядок обращения в РБ

Государственный таможенный комитет

подготовка и выпуск нормативных актов по таможенным вопросам,

обеспечение

Государственный таможенный комитет

подготовка и выпуск нормативных актов по таможенным вопросам,

обеспечение

Белорусская Торгово-промышленная палата (Бел ТПП). ( некоммерческая организация. добровольное объединение юридических

Белорусская Торгово-промышленная палата (Бел ТПП). ( некоммерческая организация. добровольное объединение юридических

Государственное регулирование внешнеторговой деятельности - это деятельность законодательных, исполнительных и контролирующих

Государственное регулирование внешнеторговой деятельности - это деятельность законодательных, исполнительных и контролирующих

Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется в соответствии

Государственное регулирование внешнеторговой и валютной деятельности в РБ осуществляется в соответствии

УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

27 марта 2008 г. N 178

О ПОРЯДКЕ ПРОВЕДЕНИЯ

УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 27 марта 2008 г. N 178 О ПОРЯДКЕ ПРОВЕДЕНИЯ

Таможенно-тарифное регулирование ВЭД - метод государственного регулирования внешней торговли товарами, осуществляемый

Таможенно-тарифное регулирование ВЭД - метод государственного регулирования внешней торговли товарами, осуществляемый

Таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с

Таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с

Создание единой классификационной системы товаров – одно из направлений унификации таможенных

Создание единой классификационной системы товаров – одно из направлений унификации таможенных

Нетарифное регулирование - воздействие государства на предпринимательскую деятельность во внешнеэкономической сфере,

Нетарифное регулирование - воздействие государства на предпринимательскую деятельность во внешнеэкономической сфере,

Валютный контроль в РБ включают в себя:

определение соответствия проводимых валютных

Валютный контроль в РБ включают в себя:

определение соответствия проводимых валютных

Регистрация внешнеторгового договора

По каждому внешнеторговому договору, предусматривающему возмездную передачу товаров, общая

Регистрация внешнеторгового договора

По каждому внешнеторговому договору, предусматривающему возмездную передачу товаров, общая

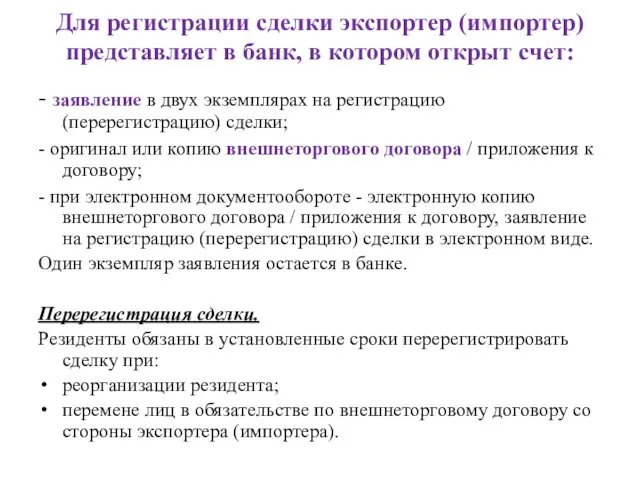

Для регистрации сделки экспортер (импортер) представляет в банк, в котором открыт

Для регистрации сделки экспортер (импортер) представляет в банк, в котором открыт

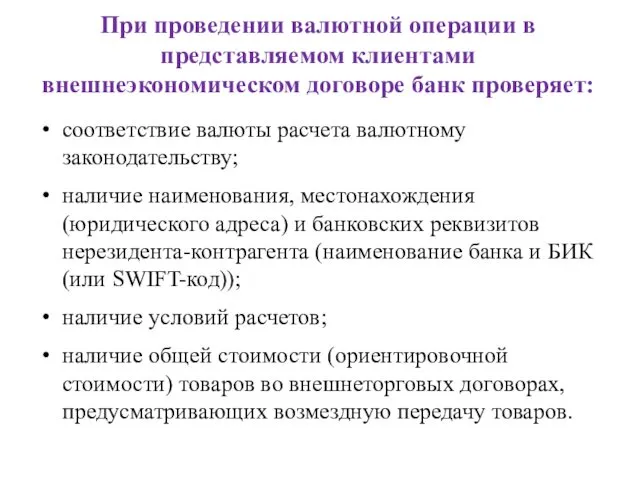

При проведении валютной операции в представляемом клиентами внешнеэкономическом договоре банк проверяет:

соответствие

При проведении валютной операции в представляемом клиентами внешнеэкономическом договоре банк проверяет:

соответствие

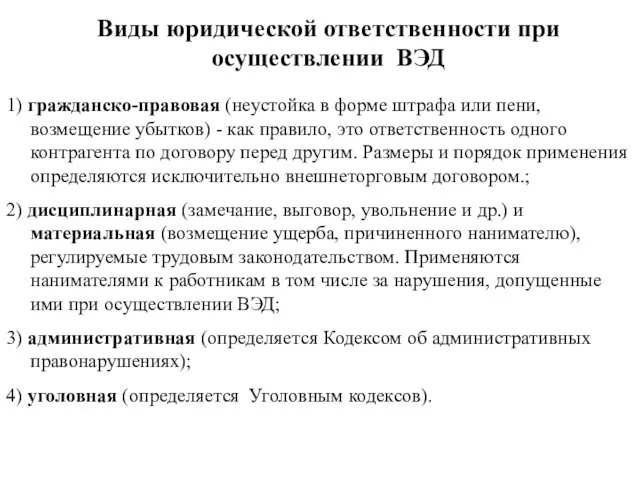

Виды юридической ответственности при осуществлении ВЭД

1) гражданско-правовая (неустойка в форме штрафа

Виды юридической ответственности при осуществлении ВЭД

1) гражданско-правовая (неустойка в форме штрафа

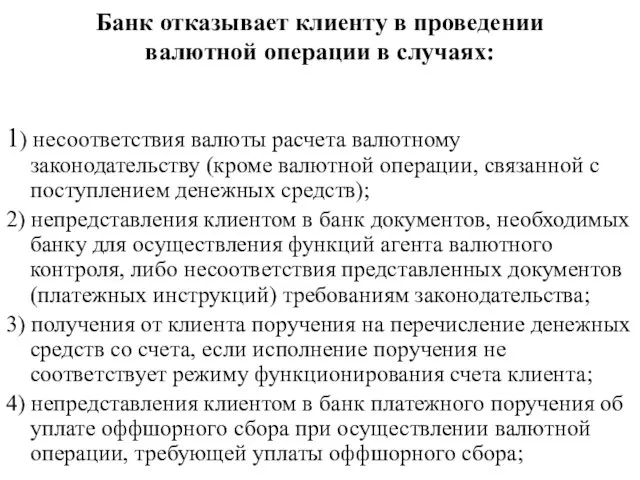

Банк отказывает клиенту в проведении валютной операции в случаях:

1) несоответствия валюты

Банк отказывает клиенту в проведении валютной операции в случаях:

1) несоответствия валюты

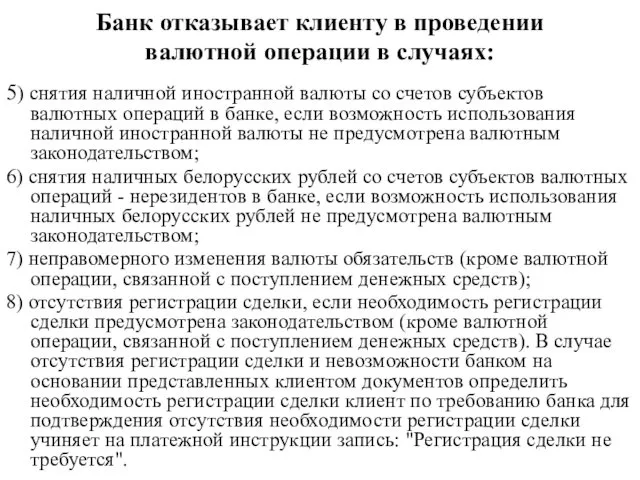

Банк отказывает клиенту в проведении валютной операции в случаях:

5) снятия наличной

Банк отказывает клиенту в проведении валютной операции в случаях:

5) снятия наличной

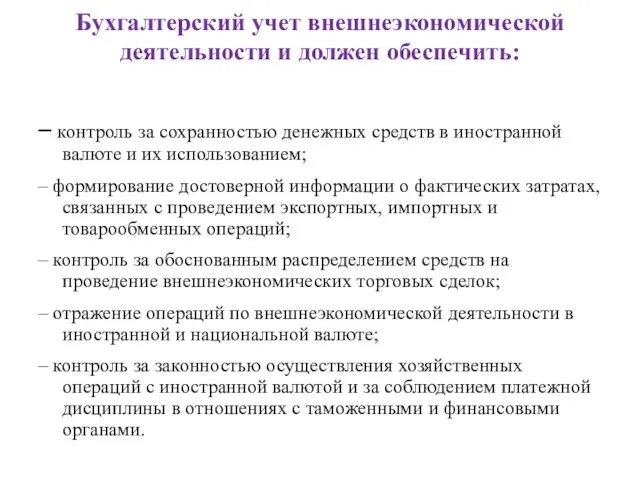

Бухгалтерский учет внешнеэкономической деятельности и должен обеспечить:

– контроль за сохранностью

Бухгалтерский учет внешнеэкономической деятельности и должен обеспечить:

– контроль за сохранностью

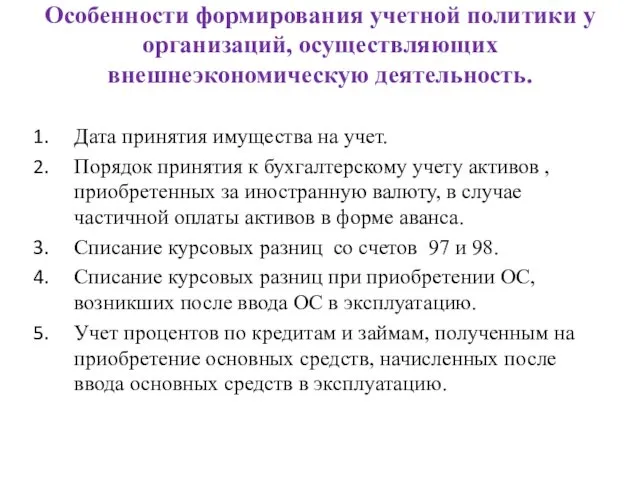

Особенности формирования учетной политики у организаций, осуществляющих внешнеэкономическую деятельность.

Дата принятия имущества

Особенности формирования учетной политики у организаций, осуществляющих внешнеэкономическую деятельность.

Дата принятия имущества

1. Дата принятия имущества на учет

Выбранный организацией порядок оказывает влияние на

1. Дата принятия имущества на учет

Выбранный организацией порядок оказывает влияние на

Дата принятия имущества на учет

Варианты:

- дата его фактического получения, указанная в

Дата принятия имущества на учет

Варианты:

- дата его фактического получения, указанная в

2. Порядок принятия к бухгалтерскому учету активов , приобретенных за иностранную

2. Порядок принятия к бухгалтерскому учету активов , приобретенных за иностранную

3. Списание курсовых разниц сч.97 сч.98

По общему правилу курсовые разницы учитывают

3. Списание курсовых разниц сч.97 сч.98

По общему правилу курсовые разницы учитывают

Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости

Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости

Например, в учетную политику организации могут быть внесены дополнения следующего содержания:

«Суммы

Например, в учетную политику организации могут быть внесены дополнения следующего содержания:

«Суммы

4. Выбор учета курсовых разниц при приобретении ОС, возникших после ввода

4. Выбор учета курсовых разниц при приобретении ОС, возникших после ввода

Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости

Указ Президента Республики Беларусь от 27.02.2015 № 103 «О пересчете стоимости

презентация Вспомни сказку

презентация Вспомни сказку Жер бетінде тірек желісін құру. Қолайлы полигонометрия. Аналитикалық желілер. Бұрыштық және сызықты өлшеулердің дәлдік

Жер бетінде тірек желісін құру. Қолайлы полигонометрия. Аналитикалық желілер. Бұрыштық және сызықты өлшеулердің дәлдік Сила резания

Сила резания Семейный клуб Мамы, в школу собирайтесь (Использование нетрадиционных форм взаимодействия с родителями при подготовке детей к школе)

Семейный клуб Мамы, в школу собирайтесь (Использование нетрадиционных форм взаимодействия с родителями при подготовке детей к школе) Особенности и примеры монтажа реакторов типа ВВЭР

Особенности и примеры монтажа реакторов типа ВВЭР Наша команда бизнес-класс!

Наша команда бизнес-класс! Результаты осеннего осмотра многоквартирного дома

Результаты осеннего осмотра многоквартирного дома Слезы женщины

Слезы женщины Иіс сезу нерві

Иіс сезу нерві Растения и животные Африки. Анимированный тест с картинками

Растения и животные Африки. Анимированный тест с картинками Ладожское озеро

Ладожское озеро Развитие лексико - грамматического строя речи для детей (4 - 7 лет) презентация. Тема: Дикие животные наших лесов

Развитие лексико - грамматического строя речи для детей (4 - 7 лет) презентация. Тема: Дикие животные наших лесов zachyot

zachyot Презентация к консультации с воспитателями Темперамент

Презентация к консультации с воспитателями Темперамент Проектирование систем управления и контроля

Проектирование систем управления и контроля Теория решения изобретательских задач - ТРИЗ (25)

Теория решения изобретательских задач - ТРИЗ (25) презентация алалия

презентация алалия Поперечный профиль рельефа по линии 40 с.ш

Поперечный профиль рельефа по линии 40 с.ш Программирование на языке Паскаль Часть II. Массивы. Тема 1

Программирование на языке Паскаль Часть II. Массивы. Тема 1 Водяной пр -6класс

Водяной пр -6класс Презентация Осень в Санкт-Петербурге Диск

Презентация Осень в Санкт-Петербурге Диск февраля

февраля Борис Заходер - поэт, переводчик, советский писатель

Борис Заходер - поэт, переводчик, советский писатель Тұздықтар

Тұздықтар Elementary interactions: hydrophobic & electrostatic; SS and coordinate bonds

Elementary interactions: hydrophobic & electrostatic; SS and coordinate bonds СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина

СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина Предметно-пространственная развивающая среда в ДОУ

Предметно-пространственная развивающая среда в ДОУ igra_zdorovyy_obraz_zhizni

igra_zdorovyy_obraz_zhizni