- Прогнозирование, как процесс. Этапы прогноза

Содержание

- 2. ПЛАНИРОВАНИЕ

- 3. ЭТАПЫ ПЛАНИРОВАНИЯ

- 4. ПРОГНОЗИРОВАНИЕ

- 5. ПРОГНОЗИРОВАНИЕ

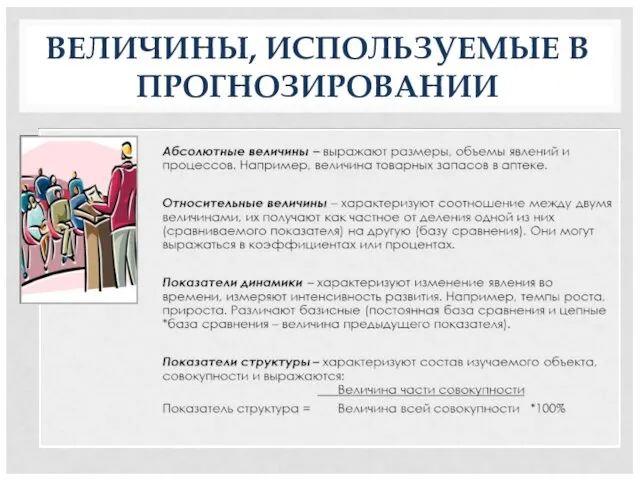

- 6. ВЕЛИЧИНЫ, ИСПОЛЬЗУЕМЫЕ В ПРОГНОЗИРОВАНИИ

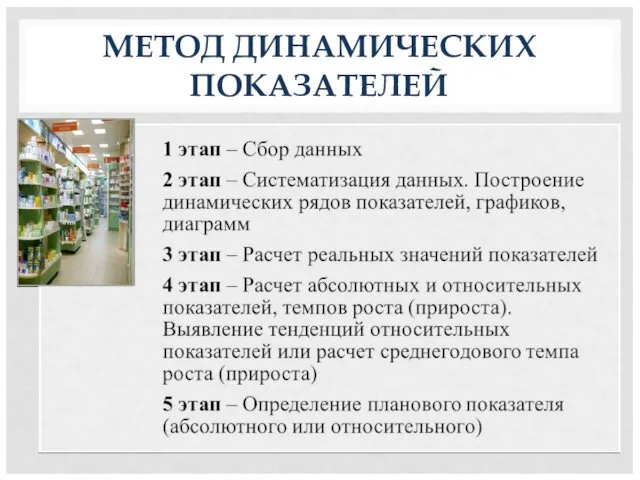

- 7. МЕТОД ДИНАМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

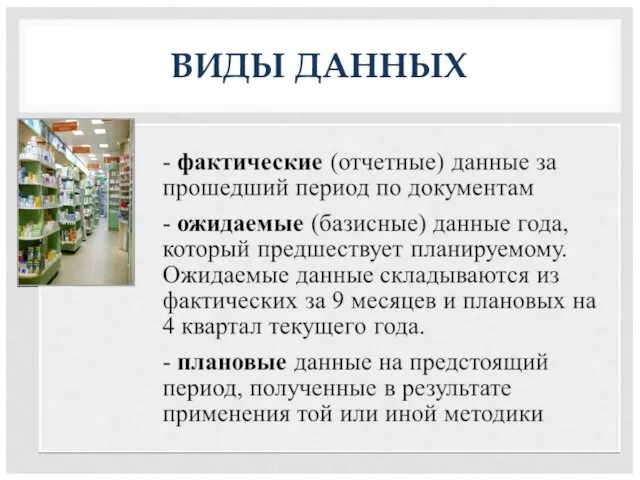

- 8. ВИДЫ ДАННЫХ

- 9. ДИНАМИЧЕСКИЕ РЯДЫ

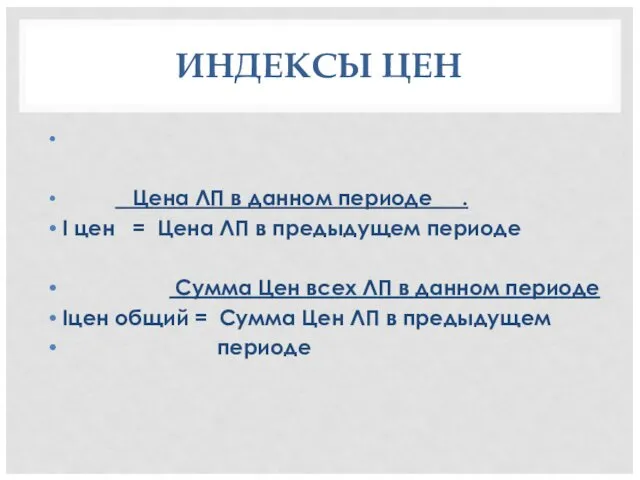

- 10. ИНДЕКСЫ ЦЕН Цена ЛП в данном периоде . I цен = Цена ЛП в предыдущем периоде

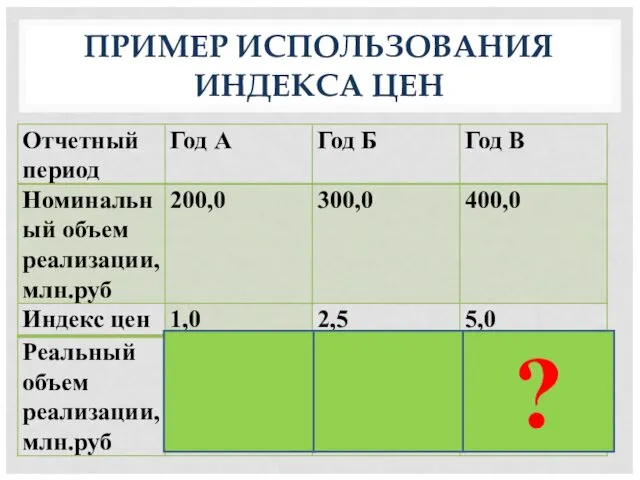

- 11. ПРИМЕР ИСПОЛЬЗОВАНИЯ ИНДЕКСА ЦЕН ?

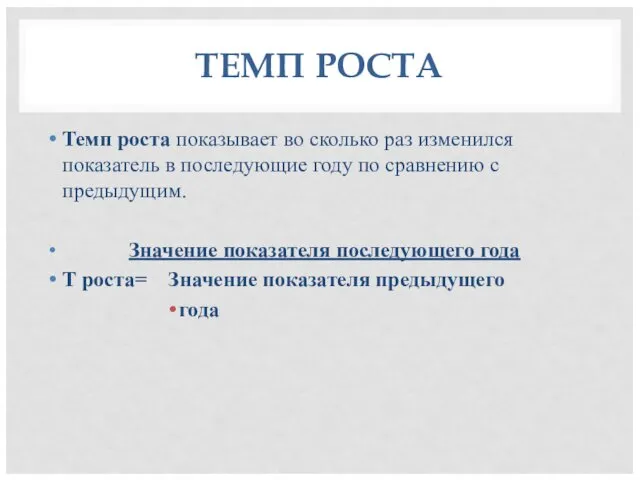

- 12. ТЕМП РОСТА Темп роста показывает во сколько раз изменился показатель в последующие году по сравнению с

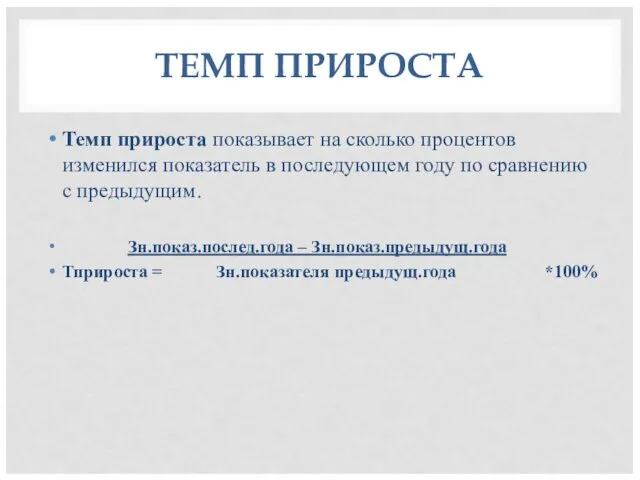

- 13. ТЕМП ПРИРОСТА Темп прироста показывает на сколько процентов изменился показатель в последующем году по сравнению с

- 14. АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ОБЪЁМА РОЗНИЧНЫХ ПРОДАЖ.

- 15. ТОВАРООБОРОТ Товарооборот – объем продажи товаров и оказания услуг в денежном выражении за определенный период времени.

- 16. СТРУКТУРА РОЗНИЧНОГО ТОВАРООБОРОТА

- 17. АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ

- 18. ИЗУЧЕНИЕ ДИНАМИКИ ОБЪЕМА ТОВАРООБОРОТА Рс.ц. = Рф.ц. / Iц Р с.ц. — объем товарооборота в сопоставимых

- 19. АНАЛИЗ ДИНАМИКИ РОЗНИЧНОГО ТОВАРООБОРОТА Экономический анализ динамики товарооборота показывает, что во втором году по сравнению с

- 20. ОЦЕНКА СТЕПЕНИ ВЫПОЛНЕНИЯ ПЛАНА ТОВАРООБОРОТА ЗА ОТЧЕТНЫЙ ПЕРИОД Общий объем товарооборота увеличился на 1,3%. Причем рост

- 21. Анализ розничного товарооборота следует также проводить и в разрезе отдельных товарных групп, т.е. по товарной структуре,

- 22. ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО ТОВАРНОЙ СТРУКТУРЕ Из приведенных данных видно, что план товарооборота в

- 23. ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО СПОСОБУ ПРОДАЖИ План товарооборота в структуре по способу продажи выполнен

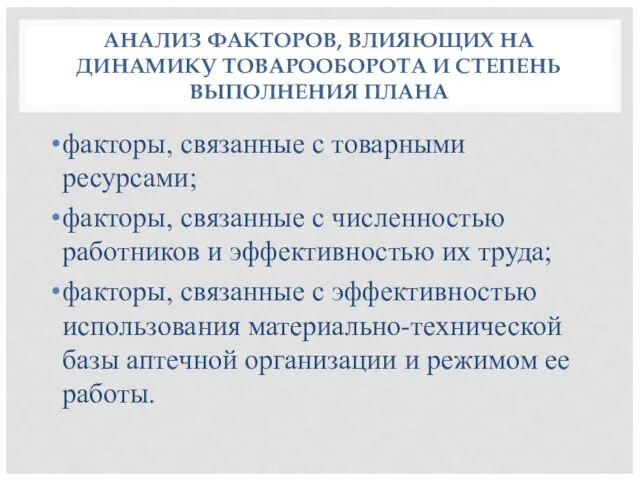

- 24. АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ДИНАМИКУ ТОВАРООБОРОТА И СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА факторы, связанные с товарными ресурсами; факторы,

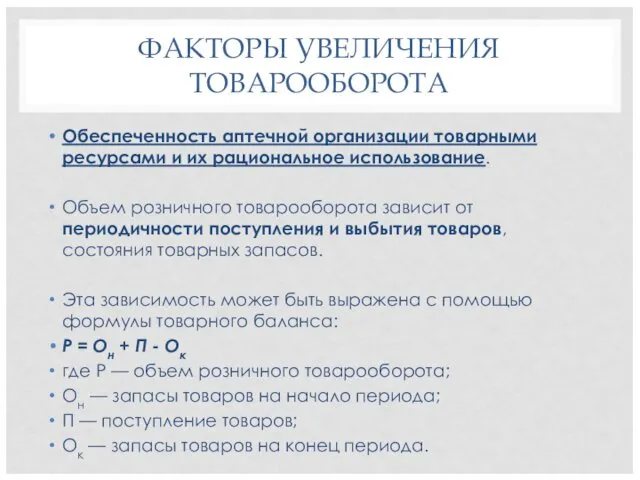

- 25. ФАКТОРЫ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА Обеспеченность аптечной организации товарными ресурсами и их рациональное использование. Объем розничного товарооборота зависит

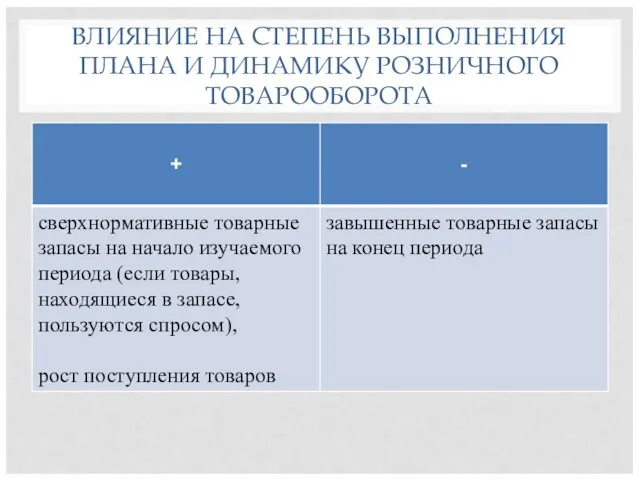

- 26. ВЛИЯНИЕ НА СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА И ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА

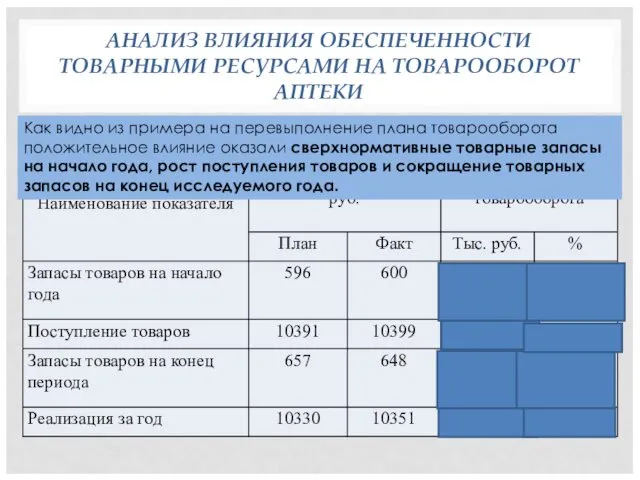

- 27. АНАЛИЗ ВЛИЯНИЯ ОБЕСПЕЧЕННОСТИ ТОВАРНЫМИ РЕСУРСАМИ НА ТОВАРООБОРОТ АПТЕКИ Как видно из примера на перевыполнение плана товарооборота

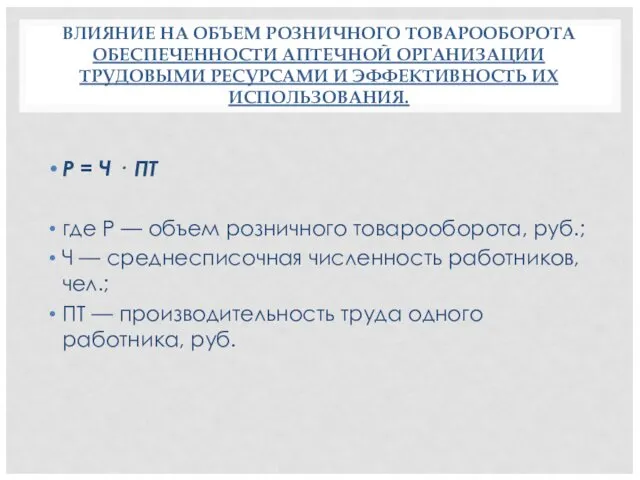

- 28. ВЛИЯНИЕ НА ОБЪЕМ РОЗНИЧНОГО ТОВАРООБОРОТА ОБЕСПЕЧЕННОСТИ АПТЕЧНОЙ ОРГАНИЗАЦИИ ТРУДОВЫМИ РЕСУРСАМИ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ. Р =

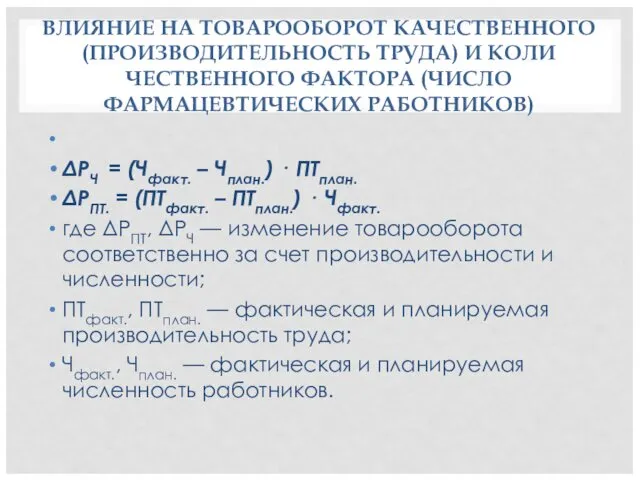

- 29. ВЛИЯНИЕ НА ТОВАРООБОРОТ КАЧЕСТВЕННОГО (ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА) И КОЛИЧЕСТВЕННОГО ФАКТОРА (ЧИСЛО ФАРМАЦЕВТИЧЕСКИХ РАБОТНИКОВ) ΔРЧ = (Чфакт. –

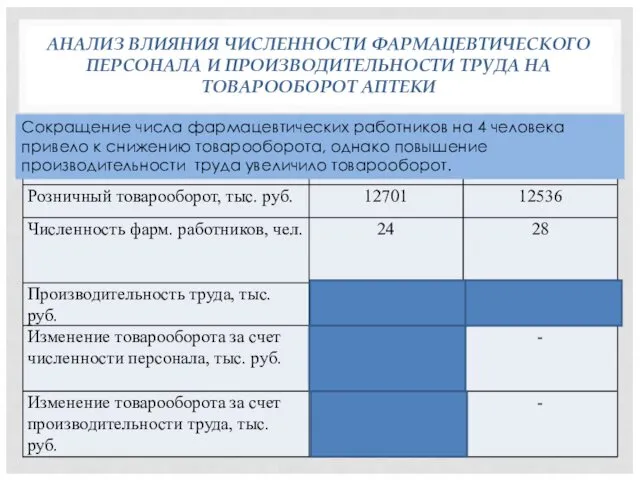

- 30. АНАЛИЗ ВЛИЯНИЯ ЧИСЛЕННОСТИ ФАРМАЦЕВТИЧЕСКОГО ПЕРСОНАЛА И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ТОВАРООБОРОТ АПТЕКИ Сокращение числа фармацевтических работников на

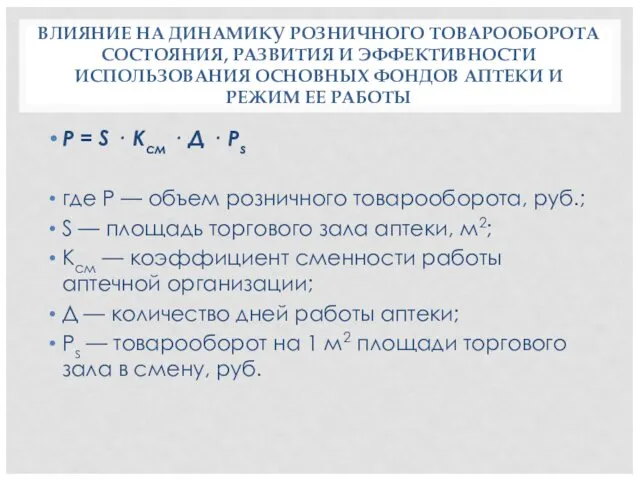

- 31. ВЛИЯНИЕ НА ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА СОСТОЯНИЯ, РАЗВИТИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ АПТЕКИ И РЕЖИМ ЕЕ

- 32. ВЫЯВЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА

- 33. ПЛАНИРОВАНИЕ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ 1. Расчет ожидаемого (базисного) товарооборота Рожид. = Рфакт. 9мес. + Рплан IV

- 34. ПЛАНИРОВАНИЕ ТОВАРООБОРОТА План товарооборота равен реализации текущего года, увеличенной на показатель ежегодного или среднегодового темпа роста

- 35. ПЛАНИРОВАНИЕ ТОВАРООБОРОТА

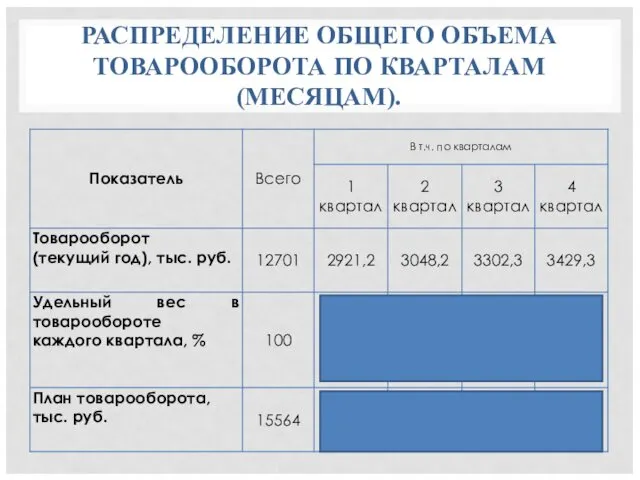

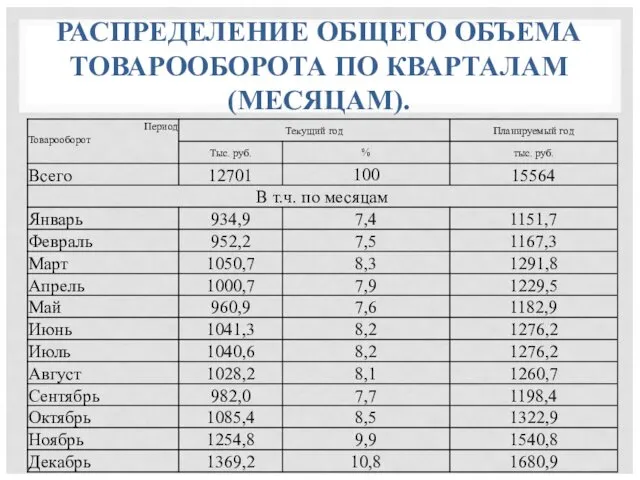

- 36. РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ). При распределении товарооборота по кварталам учитывают: сложившиеся соотношения в

- 37. РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

- 38. РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

- 39. АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК ОБРАЩЕНИЯ, ВАЛОВОЙ ПРИБЫЛИ, РЕНТАБЕЛЬНОСТИ.

- 40. ИЗДЕРЖКИ ОБРАЩЕНИЯ Издержки обращения – это денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к

- 41. ИЗДЕРЖКИ ОБРАЩЕНИЯ

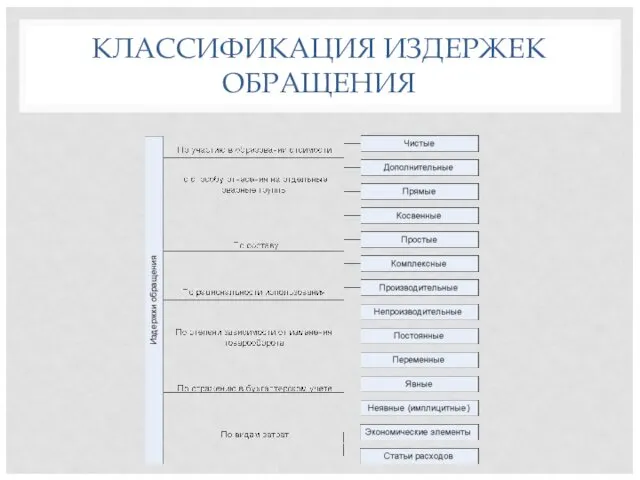

- 42. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

- 43. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ Чистые издержки — это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала и

- 44. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ Прямые издержки обращения — это затраты, которые на основании первичных документов напрямую могут

- 45. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ К простым относятся издержки, представляющие собой экономически одноэлементные расходы, неразложимые на разнородные составные

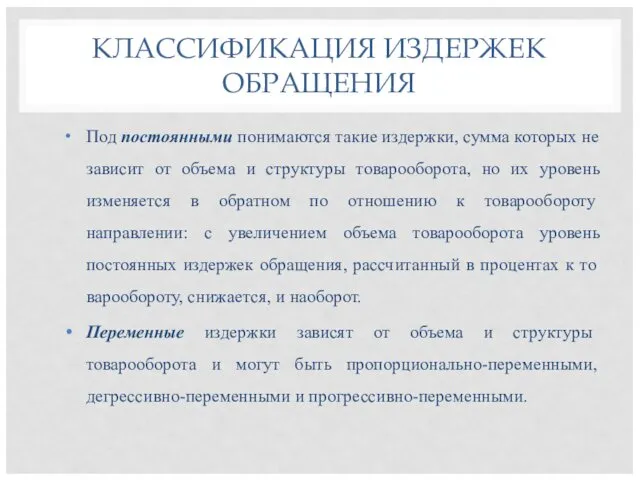

- 46. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ Под постоянными понимаются такие издержки, сумма которых не зависит от объема и структуры

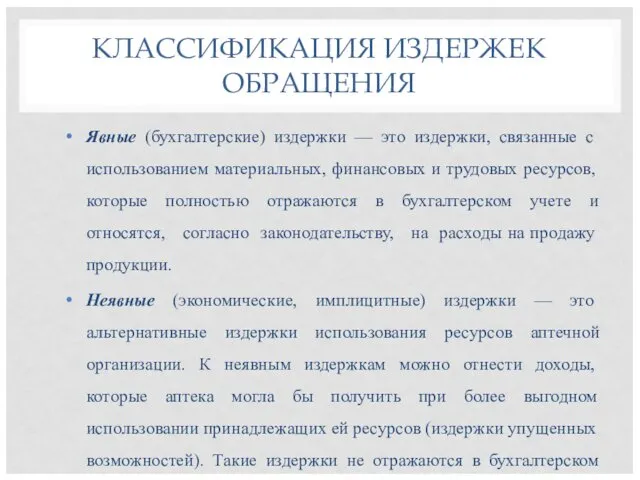

- 47. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ Явные (бухгалтерские) издержки — это издержки, связанные с использованием материальных, финансовых и трудовых

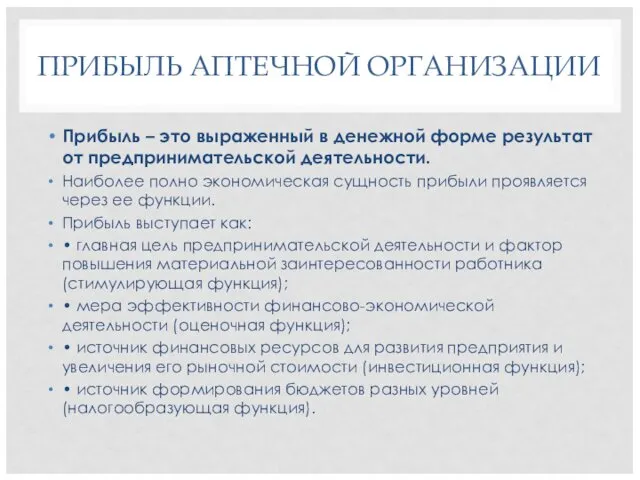

- 48. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Прибыль – это выраженный в денежной форме результат от предпринимательской деятельности. Наиболее полно

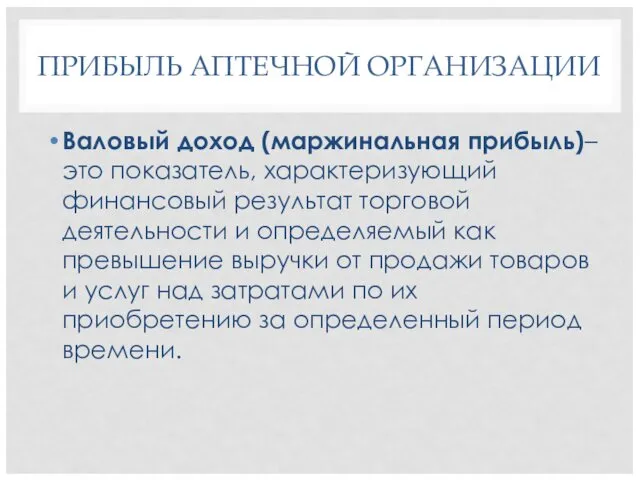

- 49. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Валовый доход (маржинальная прибыль)– это показатель, характеризующий финансовый результат торговой деятельности и определяемый

- 50. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Валовый доход – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как

- 51. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже

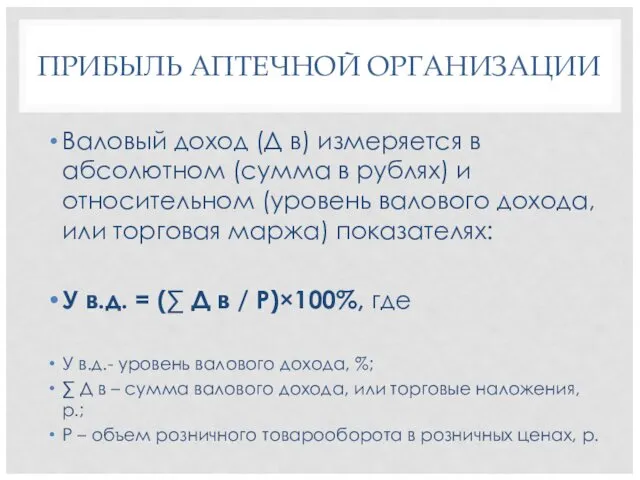

- 52. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Валовый доход (Д в) измеряется в абсолютном (сумма в рублях) и относительном (уровень

- 53. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Уровень валового дохода, или торговая маржа, показывает долю (в процентах) валового дохода в

- 54. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ На показатель валового дохода влияют: • величина товарооборота; • величина затрат на закупку

- 55. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Валовая прибыль – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как

- 56. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Уровень валовой прибыли определяют как отношение суммы валовой прибыли к объему товарооборота: У

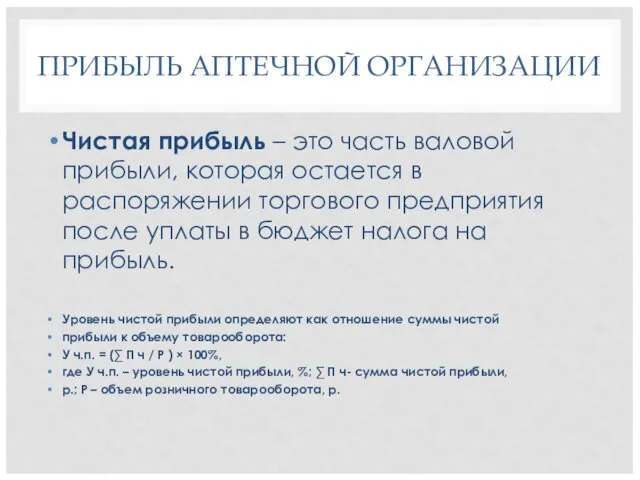

- 57. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия

- 58. ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия

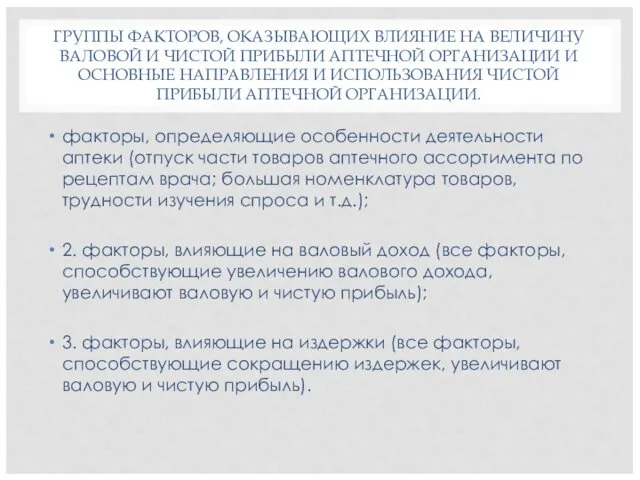

- 59. ГРУППЫ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА ВЕЛИЧИНУ ВАЛОВОЙ И ЧИСТОЙ ПРИБЫЛИ АПТЕЧНОЙ ОРГАНИЗАЦИИ И ОСНОВНЫЕ НАПРАВЛЕНИЯ И

- 61. Скачать презентацию

ПЛАНИРОВАНИЕ

ПЛАНИРОВАНИЕ

ЭТАПЫ ПЛАНИРОВАНИЯ

ЭТАПЫ ПЛАНИРОВАНИЯ

ПРОГНОЗИРОВАНИЕ

ПРОГНОЗИРОВАНИЕ

ПРОГНОЗИРОВАНИЕ

ПРОГНОЗИРОВАНИЕ

ВЕЛИЧИНЫ, ИСПОЛЬЗУЕМЫЕ В ПРОГНОЗИРОВАНИИ

ВЕЛИЧИНЫ, ИСПОЛЬЗУЕМЫЕ В ПРОГНОЗИРОВАНИИ

МЕТОД ДИНАМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

МЕТОД ДИНАМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

ВИДЫ ДАННЫХ

ВИДЫ ДАННЫХ

ДИНАМИЧЕСКИЕ РЯДЫ

ДИНАМИЧЕСКИЕ РЯДЫ

ИНДЕКСЫ ЦЕН

Цена ЛП в данном периоде .

I цен = Цена

ИНДЕКСЫ ЦЕН

Цена ЛП в данном периоде .

I цен = Цена

ПРИМЕР ИСПОЛЬЗОВАНИЯ ИНДЕКСА ЦЕН

?

ПРИМЕР ИСПОЛЬЗОВАНИЯ ИНДЕКСА ЦЕН

?

ТЕМП РОСТА

Темп роста показывает во сколько раз изменился показатель в последующие

ТЕМП РОСТА

Темп роста показывает во сколько раз изменился показатель в последующие

ТЕМП ПРИРОСТА

Темп прироста показывает на сколько процентов изменился показатель в последующем

ТЕМП ПРИРОСТА

Темп прироста показывает на сколько процентов изменился показатель в последующем

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ОБЪЁМА РОЗНИЧНЫХ ПРОДАЖ.

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ОБЪЁМА РОЗНИЧНЫХ ПРОДАЖ.

ТОВАРООБОРОТ

Товарооборот – объем продажи товаров и оказания услуг в денежном выражении

ТОВАРООБОРОТ

Товарооборот – объем продажи товаров и оказания услуг в денежном выражении

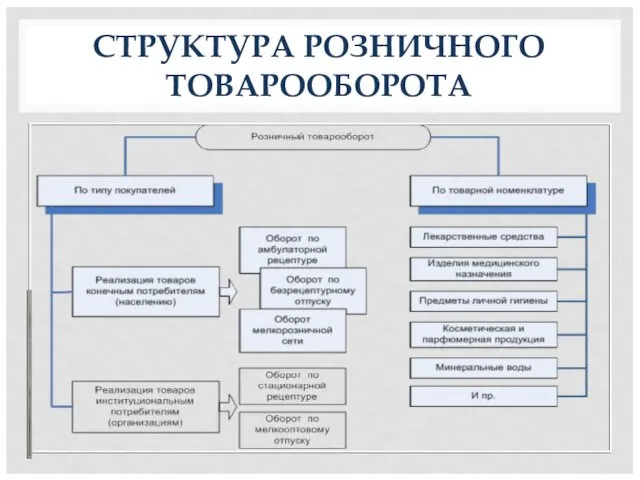

СТРУКТУРА РОЗНИЧНОГО ТОВАРООБОРОТА

СТРУКТУРА РОЗНИЧНОГО ТОВАРООБОРОТА

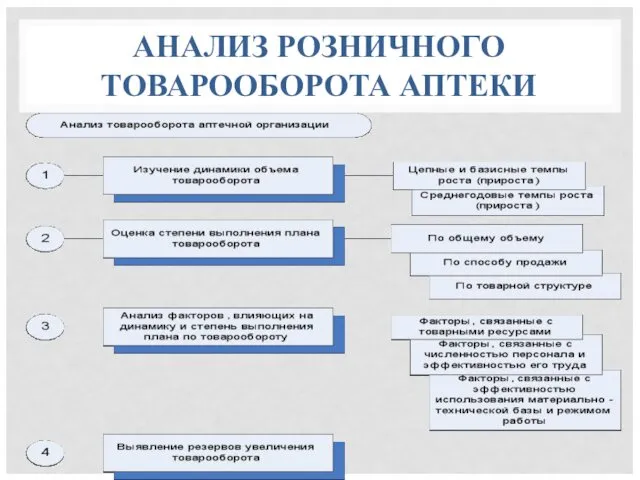

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ

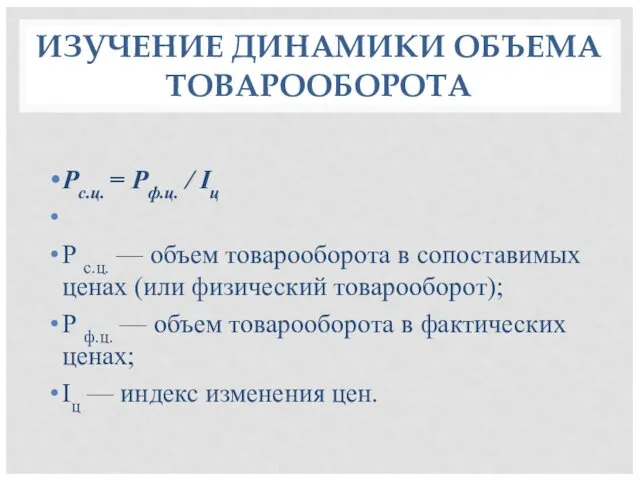

ИЗУЧЕНИЕ ДИНАМИКИ ОБЪЕМА ТОВАРООБОРОТА

Рс.ц. = Рф.ц. / Iц

Р с.ц. — объем

ИЗУЧЕНИЕ ДИНАМИКИ ОБЪЕМА ТОВАРООБОРОТА

Рс.ц. = Рф.ц. / Iц

Р с.ц. — объем

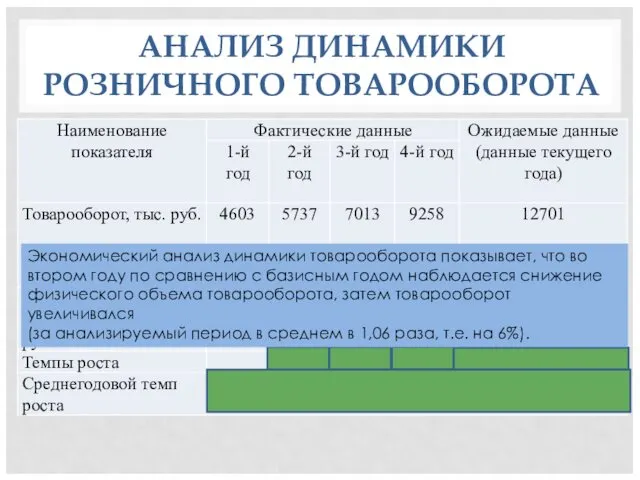

АНАЛИЗ ДИНАМИКИ РОЗНИЧНОГО ТОВАРООБОРОТА

Экономический анализ динамики товарооборота показывает, что во втором

АНАЛИЗ ДИНАМИКИ РОЗНИЧНОГО ТОВАРООБОРОТА

Экономический анализ динамики товарооборота показывает, что во втором

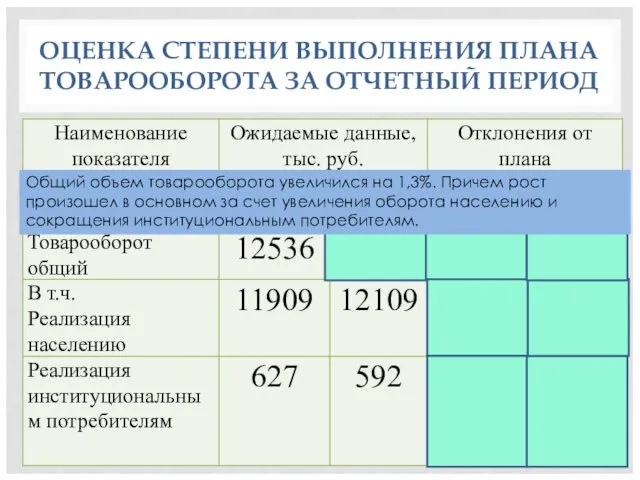

ОЦЕНКА СТЕПЕНИ ВЫПОЛНЕНИЯ ПЛАНА ТОВАРООБОРОТА ЗА ОТЧЕТНЫЙ ПЕРИОД

Общий объем товарооборота увеличился

ОЦЕНКА СТЕПЕНИ ВЫПОЛНЕНИЯ ПЛАНА ТОВАРООБОРОТА ЗА ОТЧЕТНЫЙ ПЕРИОД

Общий объем товарооборота увеличился

Анализ розничного товарооборота следует также проводить и в разрезе отдельных товарных

Анализ розничного товарооборота следует также проводить и в разрезе отдельных товарных

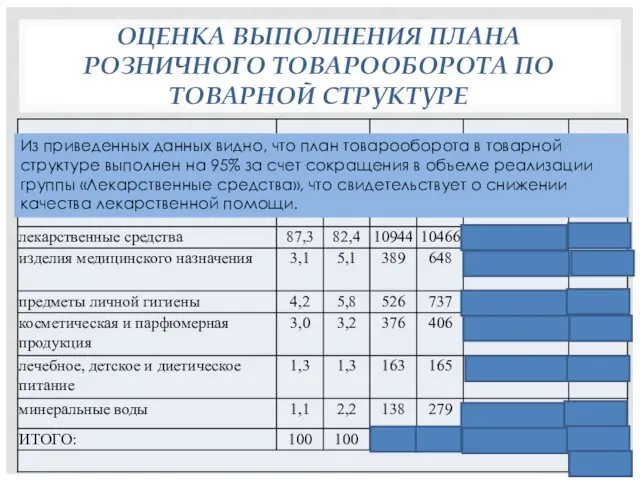

ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО ТОВАРНОЙ СТРУКТУРЕ

Из приведенных данных видно,

ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО ТОВАРНОЙ СТРУКТУРЕ

Из приведенных данных видно,

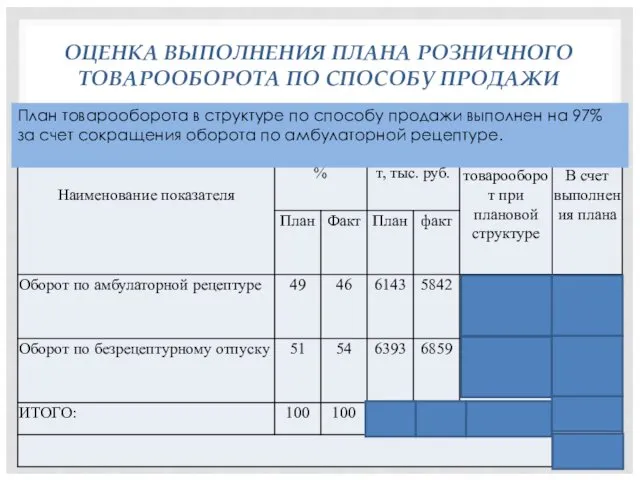

ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО СПОСОБУ ПРОДАЖИ

План товарооборота в структуре

ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА РОЗНИЧНОГО ТОВАРООБОРОТА ПО СПОСОБУ ПРОДАЖИ

План товарооборота в структуре

АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ДИНАМИКУ ТОВАРООБОРОТА И СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА

факторы, связанные

АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ДИНАМИКУ ТОВАРООБОРОТА И СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА

факторы, связанные

ФАКТОРЫ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА

Обеспеченность аптечной организации товарными ресурсами и их рациональное использование.

ФАКТОРЫ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА

Обеспеченность аптечной организации товарными ресурсами и их рациональное использование.

ВЛИЯНИЕ НА СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА И ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА

ВЛИЯНИЕ НА СТЕПЕНЬ ВЫПОЛНЕНИЯ ПЛАНА И ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА

АНАЛИЗ ВЛИЯНИЯ ОБЕСПЕЧЕННОСТИ ТОВАРНЫМИ РЕСУРСАМИ НА ТОВАРООБОРОТ АПТЕКИ

Как видно из примера

АНАЛИЗ ВЛИЯНИЯ ОБЕСПЕЧЕННОСТИ ТОВАРНЫМИ РЕСУРСАМИ НА ТОВАРООБОРОТ АПТЕКИ

Как видно из примера

ВЛИЯНИЕ НА ОБЪЕМ РОЗНИЧНОГО ТОВАРООБОРОТА ОБЕСПЕЧЕННОСТИ АПТЕЧНОЙ ОРГАНИЗАЦИИ ТРУДОВЫМИ РЕСУРСАМИ И

ВЛИЯНИЕ НА ОБЪЕМ РОЗНИЧНОГО ТОВАРООБОРОТА ОБЕСПЕЧЕННОСТИ АПТЕЧНОЙ ОРГАНИЗАЦИИ ТРУДОВЫМИ РЕСУРСАМИ И

ВЛИЯНИЕ НА ТОВАРООБОРОТ КАЧЕСТВЕННОГО (ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА) И КОЛИЧЕСТВЕННОГО ФАКТОРА (ЧИСЛО ФАРМАЦЕВТИЧЕСКИХ

ВЛИЯНИЕ НА ТОВАРООБОРОТ КАЧЕСТВЕННОГО (ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА) И КОЛИЧЕСТВЕННОГО ФАКТОРА (ЧИСЛО ФАРМАЦЕВТИЧЕСКИХ

АНАЛИЗ ВЛИЯНИЯ ЧИСЛЕННОСТИ ФАРМАЦЕВТИЧЕСКОГО ПЕРСОНАЛА И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ТОВАРООБОРОТ АПТЕКИ

Сокращение

АНАЛИЗ ВЛИЯНИЯ ЧИСЛЕННОСТИ ФАРМАЦЕВТИЧЕСКОГО ПЕРСОНАЛА И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ТОВАРООБОРОТ АПТЕКИ

Сокращение

ВЛИЯНИЕ НА ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА СОСТОЯНИЯ, РАЗВИТИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ

ВЛИЯНИЕ НА ДИНАМИКУ РОЗНИЧНОГО ТОВАРООБОРОТА СОСТОЯНИЯ, РАЗВИТИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ

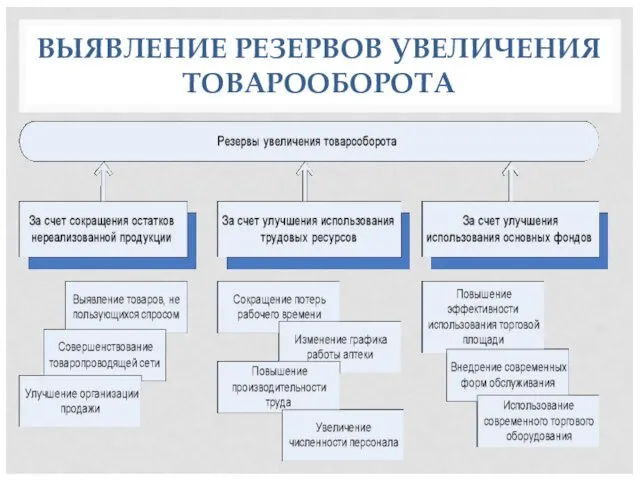

ВЫЯВЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА

ВЫЯВЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЯ ТОВАРООБОРОТА

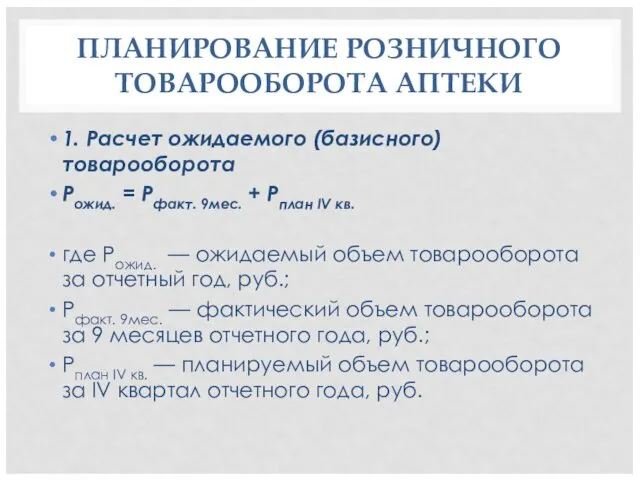

ПЛАНИРОВАНИЕ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ

1. Расчет ожидаемого (базисного) товарооборота

Рожид. = Рфакт. 9мес.

ПЛАНИРОВАНИЕ РОЗНИЧНОГО ТОВАРООБОРОТА АПТЕКИ

1. Расчет ожидаемого (базисного) товарооборота

Рожид. = Рфакт. 9мес.

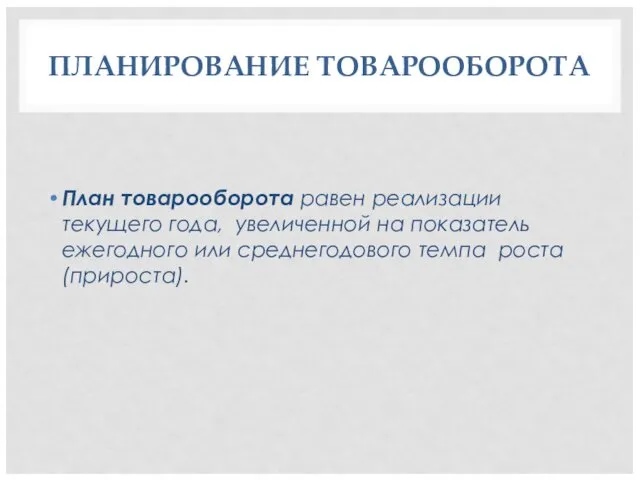

ПЛАНИРОВАНИЕ ТОВАРООБОРОТА

План товарооборота равен реализации текущего года, увеличенной на показатель ежегодного

ПЛАНИРОВАНИЕ ТОВАРООБОРОТА

План товарооборота равен реализации текущего года, увеличенной на показатель ежегодного

ПЛАНИРОВАНИЕ ТОВАРООБОРОТА

ПЛАНИРОВАНИЕ ТОВАРООБОРОТА

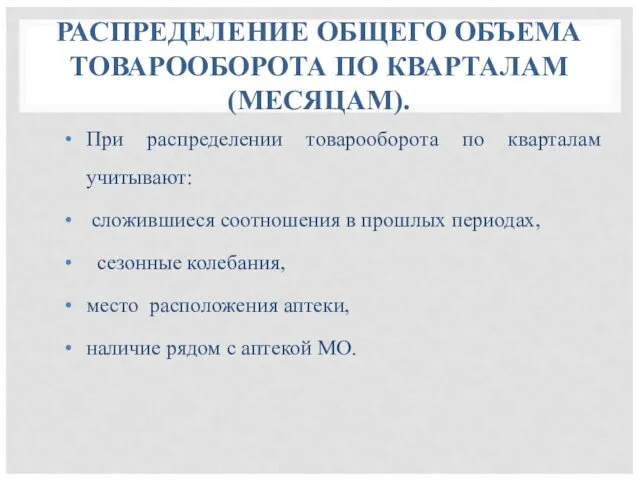

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

При распределении товарооборота по кварталам

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

При распределении товарооборота по кварталам

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

РАСПРЕДЕЛЕНИЕ ОБЩЕГО ОБЪЕМА ТОВАРООБОРОТА ПО КВАРТАЛАМ (МЕСЯЦАМ).

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК ОБРАЩЕНИЯ, ВАЛОВОЙ ПРИБЫЛИ, РЕНТАБЕЛЬНОСТИ.

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК ОБРАЩЕНИЯ, ВАЛОВОЙ ПРИБЫЛИ, РЕНТАБЕЛЬНОСТИ.

ИЗДЕРЖКИ ОБРАЩЕНИЯ

Издержки обращения – это денежная оценка затрат, произведенных продавцом в

ИЗДЕРЖКИ ОБРАЩЕНИЯ

Издержки обращения – это денежная оценка затрат, произведенных продавцом в

ИЗДЕРЖКИ ОБРАЩЕНИЯ

ИЗДЕРЖКИ ОБРАЩЕНИЯ

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Чистые издержки — это затраты по организации процесса купли-продажи,

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Чистые издержки — это затраты по организации процесса купли-продажи,

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Прямые издержки обращения — это затраты, которые на основании

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Прямые издержки обращения — это затраты, которые на основании

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

К простым относятся издержки, представляющие собой экономически одноэлементные расходы,

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

К простым относятся издержки, представляющие собой экономически одноэлементные расходы,

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Под постоянными понимаются такие издержки, сумма которых не зависит

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Под постоянными понимаются такие издержки, сумма которых не зависит

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Явные (бухгалтерские) издержки — это издержки, связанные с использованием

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Явные (бухгалтерские) издержки — это издержки, связанные с использованием

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Прибыль – это выраженный в денежной форме результат от

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Прибыль – это выраженный в денежной форме результат от

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход (маржинальная прибыль)– это показатель, характеризующий финансовый результат

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход (маржинальная прибыль)– это показатель, характеризующий финансовый результат

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход – это показатель, характеризующий финансовый результат торговой

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход – это показатель, характеризующий финансовый результат торговой

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Торговая надбавка – это элемент цены продавца, обеспечивающий ему

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Торговая надбавка – это элемент цены продавца, обеспечивающий ему

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход (Д в) измеряется в абсолютном (сумма в

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовый доход (Д в) измеряется в абсолютном (сумма в

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Уровень валового дохода, или торговая маржа, показывает долю (в

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Уровень валового дохода, или торговая маржа, показывает долю (в

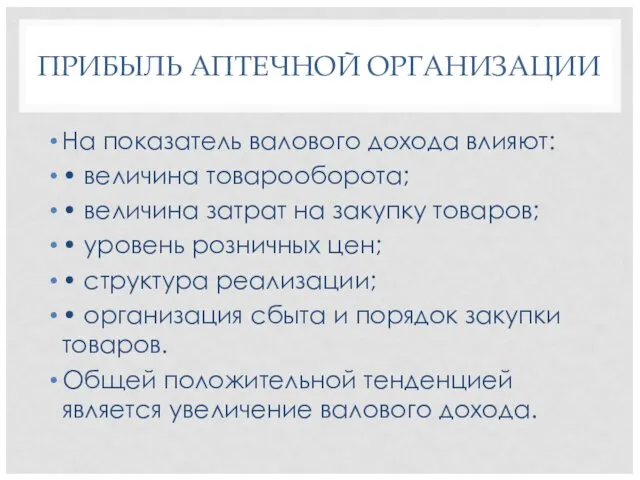

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

На показатель валового дохода влияют:

• величина товарооборота;

•

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

На показатель валового дохода влияют:

• величина товарооборота;

•

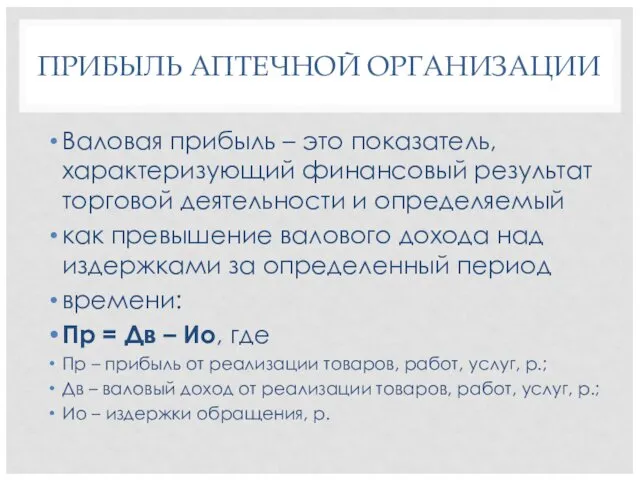

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовая прибыль – это показатель, характеризующий финансовый результат торговой

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Валовая прибыль – это показатель, характеризующий финансовый результат торговой

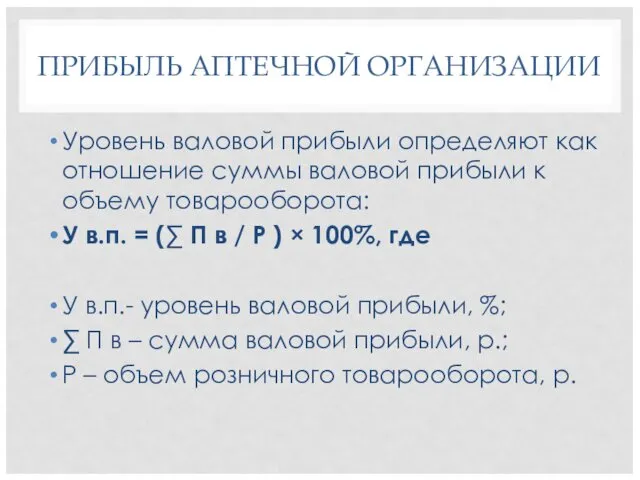

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Уровень валовой прибыли определяют как отношение суммы валовой прибыли

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Уровень валовой прибыли определяют как отношение суммы валовой прибыли

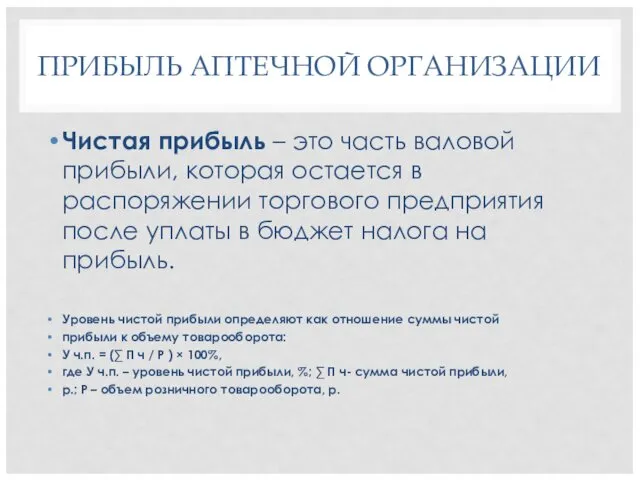

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Чистая прибыль – это часть валовой прибыли, которая остается

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Чистая прибыль – это часть валовой прибыли, которая остается

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Чистая прибыль – это часть валовой прибыли, которая остается

ПРИБЫЛЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Чистая прибыль – это часть валовой прибыли, которая остается

ГРУППЫ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА ВЕЛИЧИНУ ВАЛОВОЙ И ЧИСТОЙ ПРИБЫЛИ АПТЕЧНОЙ

ГРУППЫ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА ВЕЛИЧИНУ ВАЛОВОЙ И ЧИСТОЙ ПРИБЫЛИ АПТЕЧНОЙ

Вышивание. Изделие своими руками. Проект

Вышивание. Изделие своими руками. Проект Оборона Курска

Оборона Курска Презентация к уроку. Ветер

Презентация к уроку. Ветер Стандартные исследования образцов горных пород (продолжение)

Стандартные исследования образцов горных пород (продолжение) Физика в боевых искусствах

Физика в боевых искусствах Мой опыт использования разнообразных форм работы с родителями

Мой опыт использования разнообразных форм работы с родителями Внутреннее строение рыб

Внутреннее строение рыб Презентация по химии для 10 класса по теме Сложные эфиры

Презентация по химии для 10 класса по теме Сложные эфиры Жизненная форма

Жизненная форма Классный час Волшебники добра

Классный час Волшебники добра Урок Мой край Югра

Урок Мой край Югра Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа

Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа Возможности макетов для детей среднего возраста, Харюкова ОА

Возможности макетов для детей среднего возраста, Харюкова ОА ПРОБЛЕМЫ СОЦИАЛИЗАЦИИ ПОДРОСТКОВ (Практические исследования)

ПРОБЛЕМЫ СОЦИАЛИЗАЦИИ ПОДРОСТКОВ (Практические исследования) The Present Tenses

The Present Tenses Нравственное воспитание младших школьников на уроке Окружающий мир

Нравственное воспитание младших школьников на уроке Окружающий мир Как ходить в музей

Как ходить в музей Эванычу. Поздравляю тебя от всей души с днём варенья

Эванычу. Поздравляю тебя от всей души с днём варенья Неорганические кислоты

Неорганические кислоты презентация Снежная сказка

презентация Снежная сказка Что такое светская этика.

Что такое светская этика. Прикладное програмное обеспечение компьютера. Командная строка и командные файлы

Прикладное програмное обеспечение компьютера. Командная строка и командные файлы Красители: натуральные или искусственные?

Красители: натуральные или искусственные? Выявление особенностей связного повествовательного высказывания у старших дошкольников с интеллектуальными нарушениями

Выявление особенностей связного повествовательного высказывания у старших дошкольников с интеллектуальными нарушениями Театральный кружок Малышок

Театральный кружок Малышок Презентация волшебные узоры

Презентация волшебные узоры Классный час о здоровье.1-2 класс.

Классный час о здоровье.1-2 класс. Телепередача В мире перелетных птиц

Телепередача В мире перелетных птиц