- Прогнозирование в маркетинговых исследованиях

Содержание

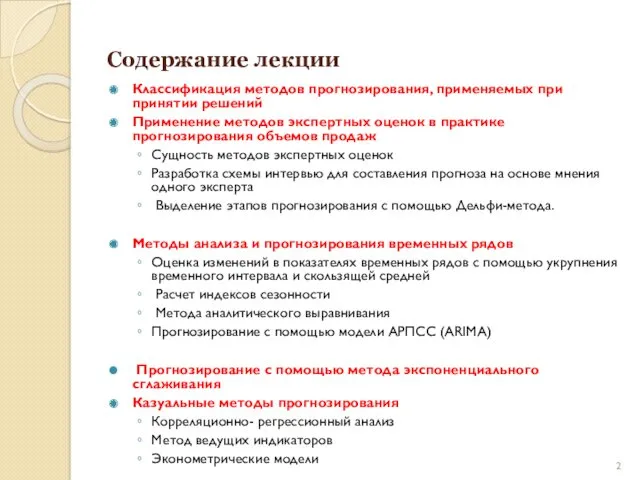

- 2. Содержание лекции Классификация методов прогнозирования, применяемых при принятии решений Применение методов экспертных оценок в практике прогнозирования

- 3. Методический инструментарий подразумевает использование качественного и количественного видов анализа

- 4. Классификация методов прогнозирования Методы экспертных оценок Казуальные методы Методы прогнозирования временных рядов Группы методов прогнозирования в

- 5. Характеристика методов прогнозирования

- 6. Методика прогнозирования с помощью экспертных оценок

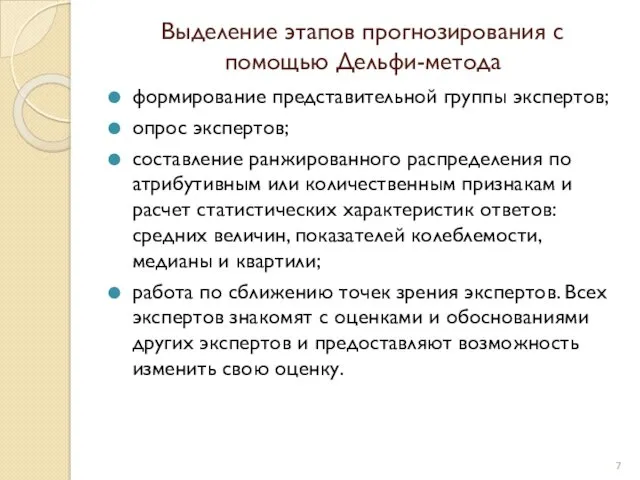

- 7. Выделение этапов прогнозирования с помощью Дельфи-метода формирование представительной группы экспертов; опрос экспертов; составление ранжированного распределения по

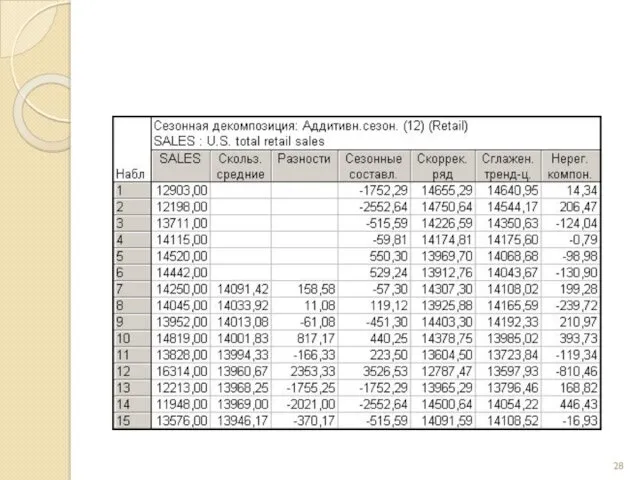

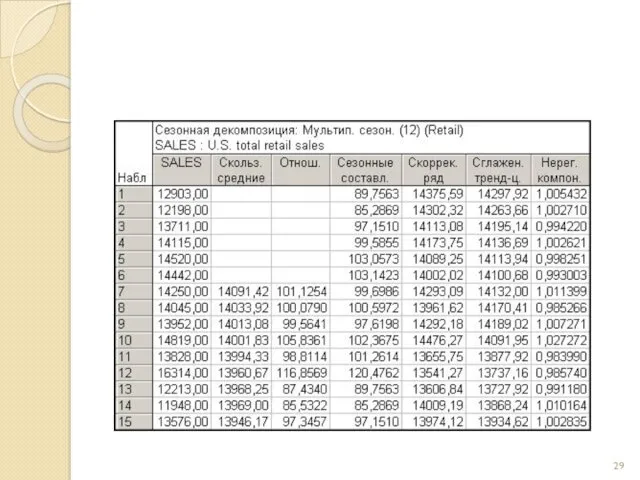

- 8. Методика прогнозирования с помощью методов анализа временных рядов

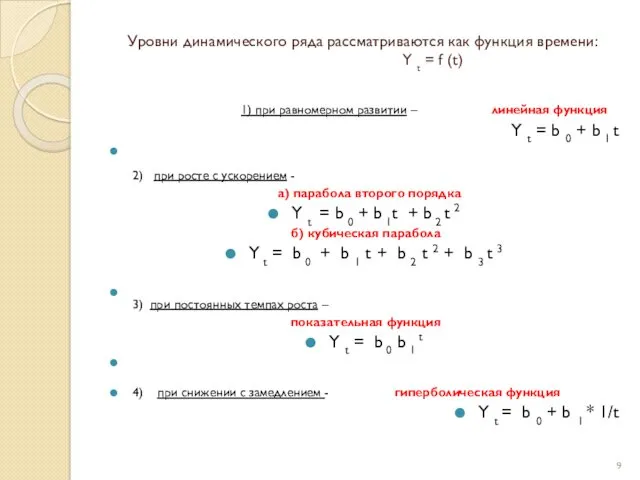

- 9. Уровни динамического ряда рассматриваются как функция времени: Y t = f (t) 1) при равномерном развитии

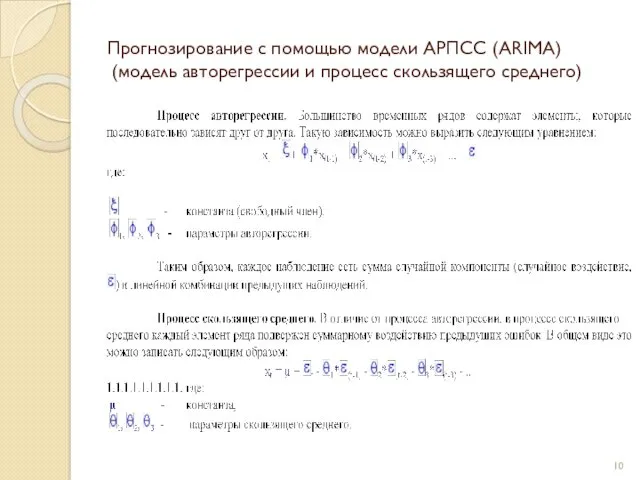

- 10. Прогнозирование с помощью модели АРПСС (ARIMA) (модель авторегрессии и процесс скользящего среднего)

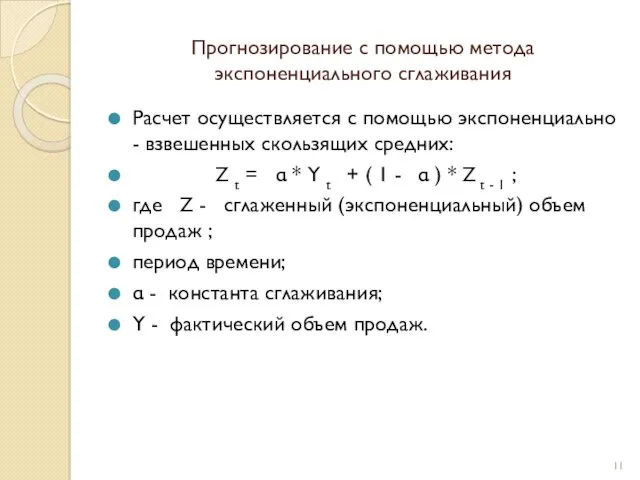

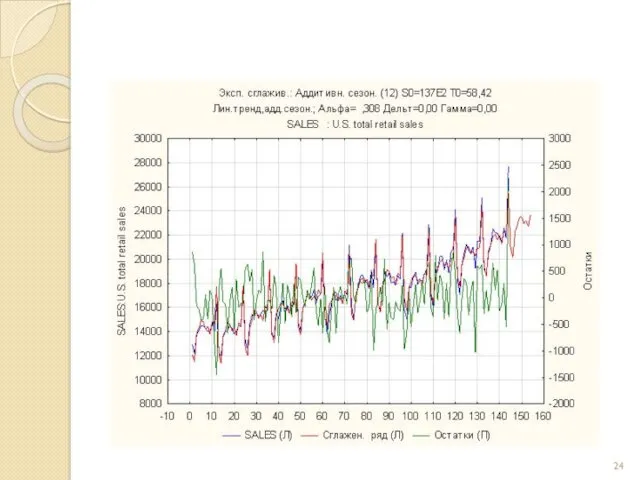

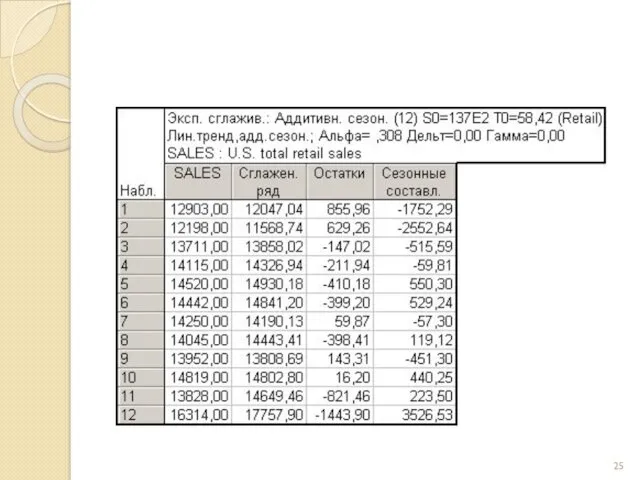

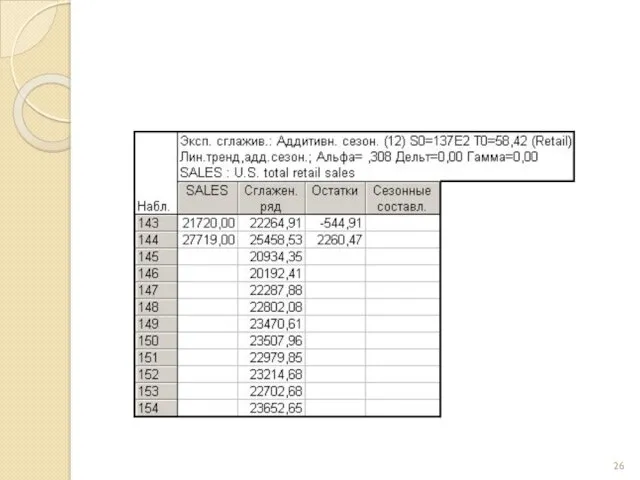

- 11. Прогнозирование с помощью метода экспоненциального сглаживания Расчет осуществляется с помощью экспоненциально - взвешенных скользящих средних: Z

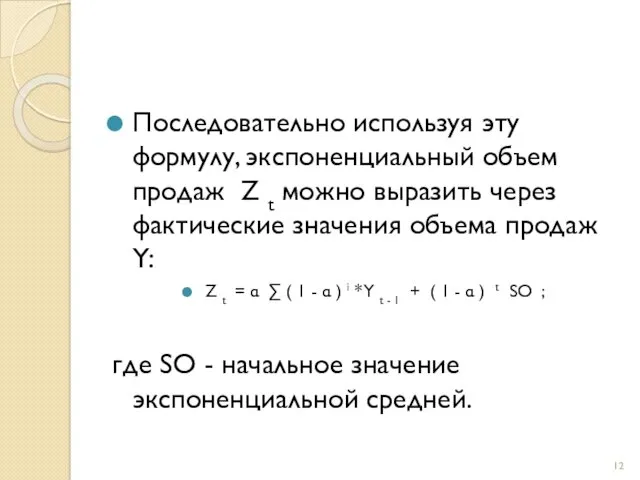

- 12. Последовательно используя эту формулу, экспоненциальный объем продаж Z t можно выразить через фактические значения объема продаж

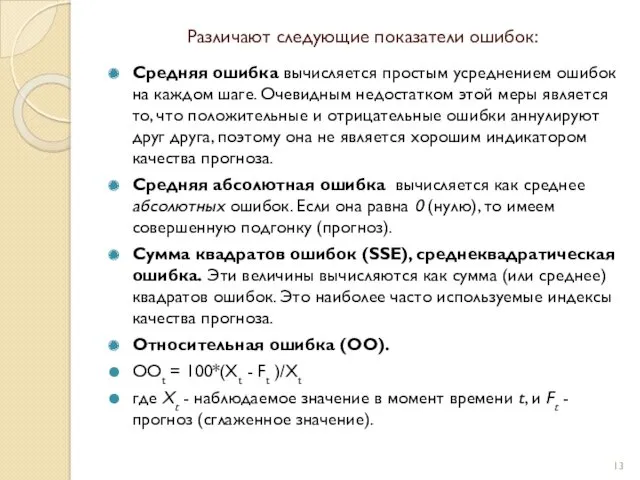

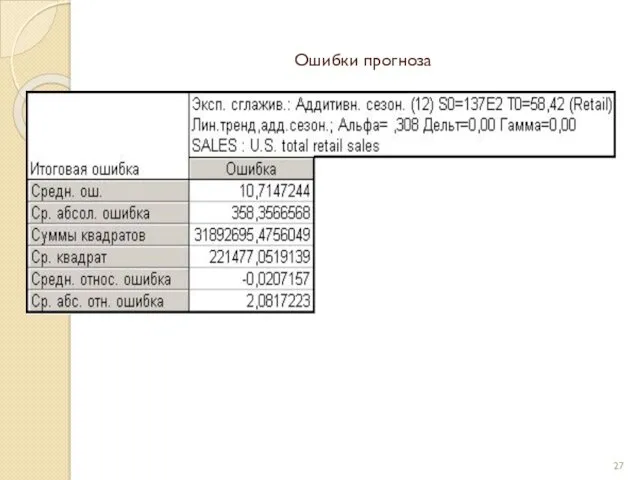

- 13. Различают следующие показатели ошибок: Средняя ошибка вычисляется простым усреднением ошибок на каждом шаге. Очевидным недостатком этой

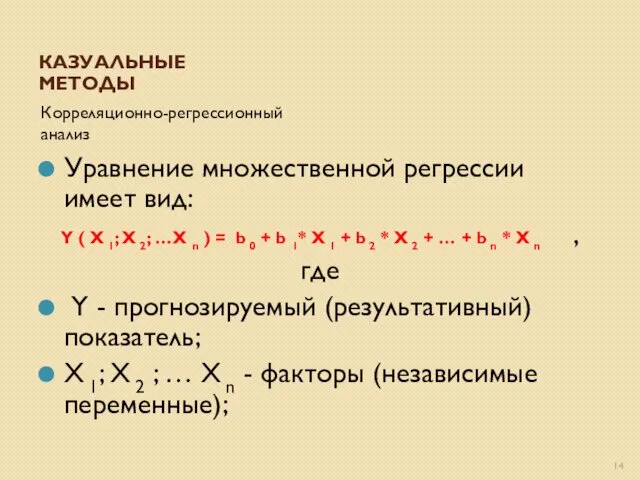

- 14. КАЗУАЛЬНЫЕ МЕТОДЫ Корреляционно-регрессионный анализ Уравнение множественной регрессии имеет вид: Y ( X 1; X 2; …X

- 15. МЕТОД ИНВЕРСНОЙ ВЕРИФИКАЦИИ ПУТЕМ РЕТРОСПЕКТИВНОГО ПРОГНОЗИРОВАНИЯ. ЭТО ОЗНАЧАЕТ, ЧТО ПРАВИЛЬНОСТЬ ПРОГНОЗНОЙ МОДЕЛИ ПРОВЕРЯЕТСЯ ЕЕ СПОСОБНОСТЬЮ ВОСПРОИЗВОДИТЬ

- 16. Временные ряды и прогнозирование ARIMA and autocorrelation functions – АРПСС (модель авторегрессии и параметры скользящего среднего)

- 17. Общая модель включает как параметры авторегрессии, так и параметры скользящего среднего. Имеется три типа параметров модели:

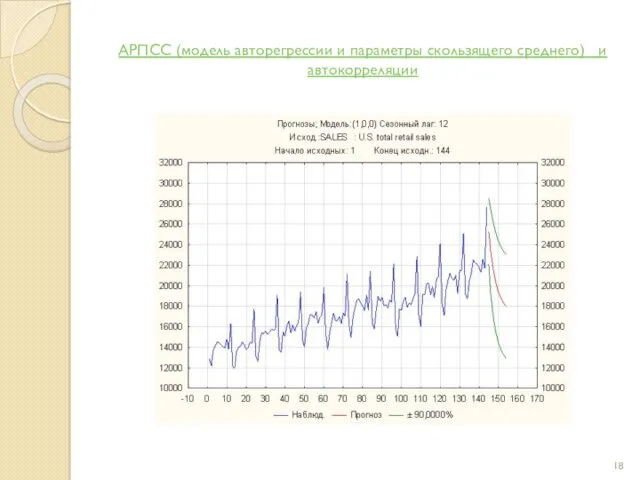

- 18. АРПСС (модель авторегрессии и параметры скользящего среднего) и автокорреляции

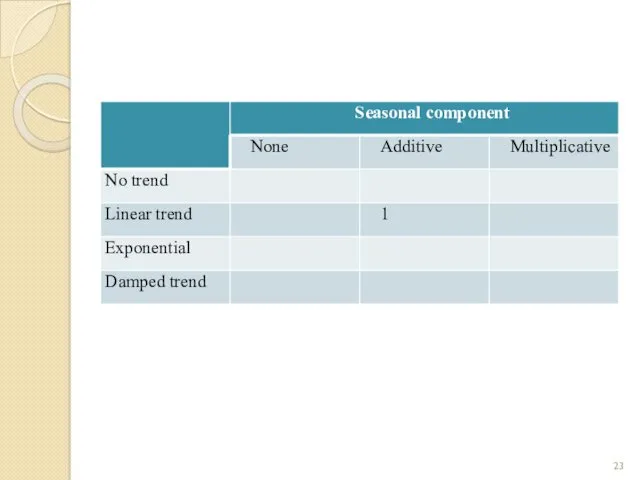

- 22. Экспоненциальное сглаживание и прогнозирование Выбрать функцию, по которой будет производиться расчет. Для выбора можно использовать сравнение

- 27. Ошибки прогноза

- 31. Скачать презентацию

Содержание лекции

Классификация методов прогнозирования, применяемых при принятии решений

Применение методов экспертных оценок

Содержание лекции

Классификация методов прогнозирования, применяемых при принятии решений

Применение методов экспертных оценок

Методический инструментарий подразумевает использование качественного и количественного видов анализа

Методический инструментарий подразумевает использование качественного и количественного видов анализа

Классификация методов прогнозирования

Методы экспертных оценок

Казуальные методы

Методы прогнозирования временных рядов

Группы

Классификация методов прогнозирования

Методы экспертных оценок

Казуальные методы

Методы прогнозирования временных рядов

Группы

Характеристика методов прогнозирования

Характеристика методов прогнозирования

Методика прогнозирования с помощью экспертных оценок

Методика прогнозирования с помощью экспертных оценок

Выделение этапов прогнозирования с помощью Дельфи-метода

формирование представительной группы экспертов;

опрос экспертов;

составление ранжированного

Выделение этапов прогнозирования с помощью Дельфи-метода

формирование представительной группы экспертов;

опрос экспертов;

составление ранжированного

Методика прогнозирования с помощью методов анализа временных рядов

Методика прогнозирования с помощью методов анализа временных рядов

Уровни динамического ряда рассматриваются как функция времени:

Y t = f

Уровни динамического ряда рассматриваются как функция времени: Y t = f

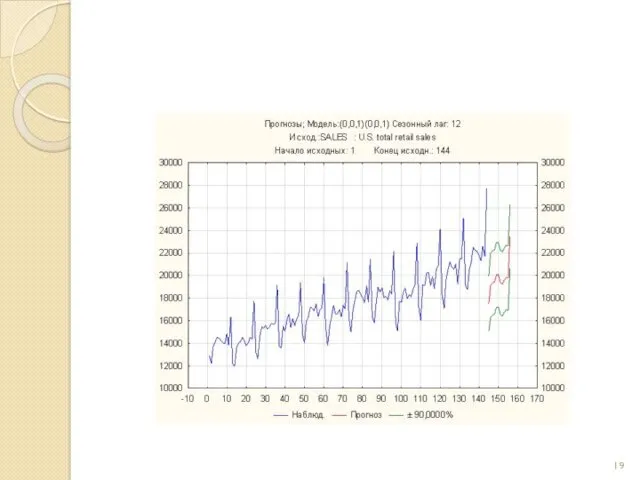

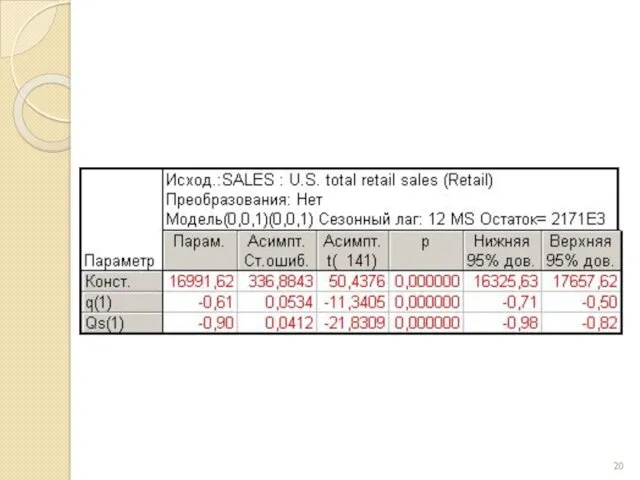

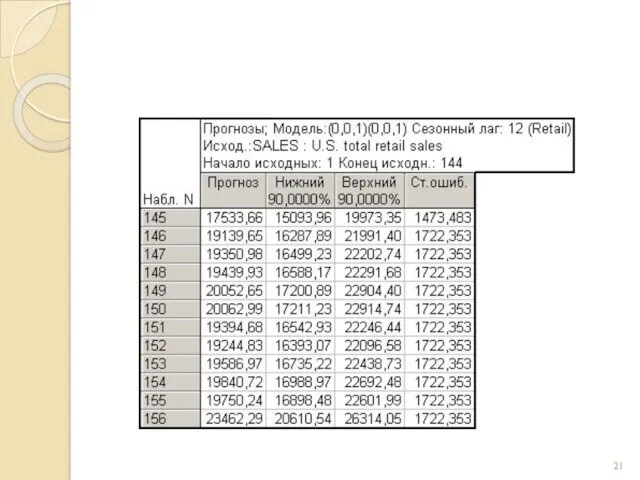

Прогнозирование с помощью модели АРПСС (ARIMA)

(модель авторегрессии и процесс скользящего

Прогнозирование с помощью модели АРПСС (ARIMA) (модель авторегрессии и процесс скользящего

Прогнозирование с помощью метода экспоненциального сглаживания

Расчет осуществляется с помощью экспоненциально -

Прогнозирование с помощью метода экспоненциального сглаживания

Расчет осуществляется с помощью экспоненциально -

Последовательно используя эту формулу, экспоненциальный объем продаж Z t можно выразить

Последовательно используя эту формулу, экспоненциальный объем продаж Z t можно выразить

Различают следующие показатели ошибок:

Средняя ошибка вычисляется простым усреднением ошибок на каждом

Различают следующие показатели ошибок:

Средняя ошибка вычисляется простым усреднением ошибок на каждом

КАЗУАЛЬНЫЕ

МЕТОДЫ

Корреляционно-регрессионный анализ

Уравнение множественной регрессии имеет вид:

Y ( X 1; X

КАЗУАЛЬНЫЕ

МЕТОДЫ

Корреляционно-регрессионный анализ

Уравнение множественной регрессии имеет вид:

Y ( X 1; X

МЕТОД ИНВЕРСНОЙ ВЕРИФИКАЦИИ ПУТЕМ РЕТРОСПЕКТИВНОГО ПРОГНОЗИРОВАНИЯ. ЭТО ОЗНАЧАЕТ, ЧТО ПРАВИЛЬНОСТЬ ПРОГНОЗНОЙ

МЕТОД ИНВЕРСНОЙ ВЕРИФИКАЦИИ ПУТЕМ РЕТРОСПЕКТИВНОГО ПРОГНОЗИРОВАНИЯ. ЭТО ОЗНАЧАЕТ, ЧТО ПРАВИЛЬНОСТЬ ПРОГНОЗНОЙ

Временные ряды и прогнозирование

ARIMA and autocorrelation functions – АРПСС (модель авторегрессии

Временные ряды и прогнозирование

ARIMA and autocorrelation functions – АРПСС (модель авторегрессии

Общая модель включает как параметры авторегрессии, так и параметры скользящего среднего.

Общая модель включает как параметры авторегрессии, так и параметры скользящего среднего.

АРПСС (модель авторегрессии и параметры скользящего среднего) и автокорреляции

АРПСС (модель авторегрессии и параметры скользящего среднего) и автокорреляции

Экспоненциальное сглаживание и прогнозирование

Выбрать функцию, по которой будет производиться расчет. Для

Экспоненциальное сглаживание и прогнозирование

Выбрать функцию, по которой будет производиться расчет. Для

Ошибки прогноза

Ошибки прогноза

сопровождение занятия в группе продленного дня

сопровождение занятия в группе продленного дня Christmas vocabulary

Christmas vocabulary Основные виды полиэтилена. Технология получения полиэтилена

Основные виды полиэтилена. Технология получения полиэтилена Rozważania tajemnic Różańca Świętego nad tekstem Listu Apostolskiego Jana Pawła II Rosarium Virginis Mariae

Rozważania tajemnic Różańca Świętego nad tekstem Listu Apostolskiego Jana Pawła II Rosarium Virginis Mariae Грамоты и сертификаты.

Грамоты и сертификаты. Режимы функционирования РСЧС

Режимы функционирования РСЧС Генераторы электрических сигналов

Генераторы электрических сигналов Технология производства вареных колбас

Технология производства вареных колбас Презентация Использование ИКТ в работе с родителями

Презентация Использование ИКТ в работе с родителями Проект одномодельного технологічного потіку з виготовлення жакету жіночого з костюмних тканин

Проект одномодельного технологічного потіку з виготовлення жакету жіночого з костюмних тканин Конструктивные особенности самоходных опрыскивателей серии SP

Конструктивные особенности самоходных опрыскивателей серии SP Презентация по краеведению История Тейкова и Тейковского района

Презентация по краеведению История Тейкова и Тейковского района Народная игрушка

Народная игрушка Управление финансами

Управление финансами Простейшие, или эукариоты

Простейшие, или эукариоты Числовая последовательность

Числовая последовательность Обогащение полезных ископаемых. Природные ресурсы Красноярского края

Обогащение полезных ископаемых. Природные ресурсы Красноярского края Повесть А. С Пушкина Станционный смотритель. Проблематика и своеобразие жанра. 7 класс

Повесть А. С Пушкина Станционный смотритель. Проблематика и своеобразие жанра. 7 класс Презентация по развитию речи на тему Весна

Презентация по развитию речи на тему Весна Методическая разработка родительского собрания старшая группа Тема: Развитие детей в театрализованной деятельности

Методическая разработка родительского собрания старшая группа Тема: Развитие детей в театрализованной деятельности Образ Божий и природа человека. Творение души

Образ Божий и природа человека. Творение души Презентация лекции 4.2-2021

Презентация лекции 4.2-2021 Презентация В гостях у минуток

Презентация В гостях у минуток Бетонға арналған байланыстырғыш заттар

Бетонға арналған байланыстырғыш заттар Комплекс упражнений с массажным мячом

Комплекс упражнений с массажным мячом Шаблон презентации

Шаблон презентации Азбука.

Азбука. Гидрогеология. Круговорот в природе. Виды подземных вод. Водопонижение грунтовых вод

Гидрогеология. Круговорот в природе. Виды подземных вод. Водопонижение грунтовых вод