- Производственная программа предприятия (ОПАП, тема 5 )

Содержание

- 2. I. Учебные цели Дать студентам и слушателям сведения о производственной программе предприятия, показателях, характеризующих объем производства,

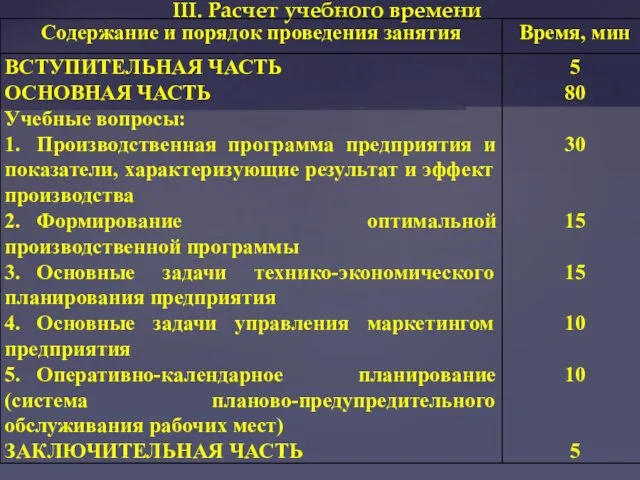

- 3. III. Расчет учебного времени

- 4. IV. Литература а) Основная литература: Организация и планирование производства (производственный менеджмент), по ред. Ю.В. Скворцова, Л.А.

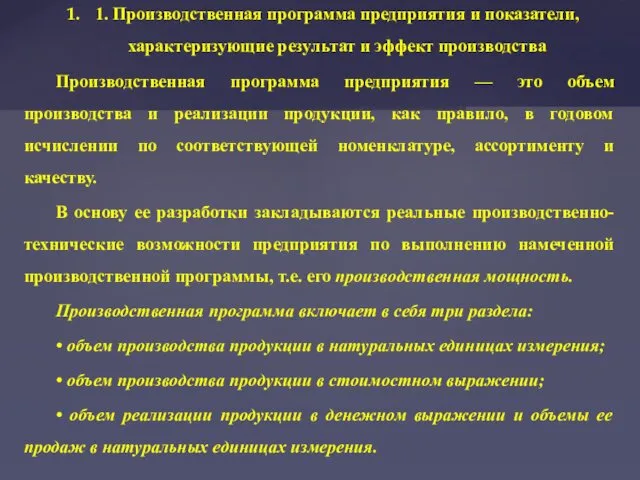

- 5. 1. Производственная программа предприятия и показатели, характеризующие результат и эффект производства Производственная программа предприятия — это

- 6. Для оценки объемов производства продукции в ассортиментном разрезе в натуральном выражении используются такие физические единицы, как

- 7. Объем производства продукции в натуральном выражении рассчитывается по каждому виду продукции (по номенклатуре), в ассортиментном разрезе

- 8. Необходимость определения так называемых объемных показателей в денежной форме обусловлена возможностью расчета таких показателей по предприятию

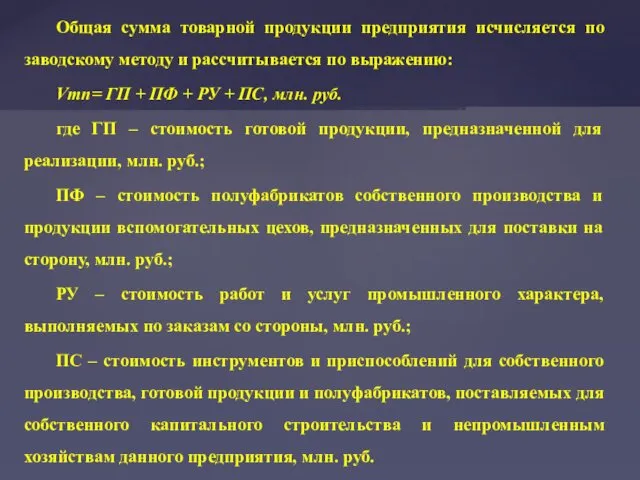

- 9. Общая сумма товарной продукции предприятия исчисляется по заводскому методу и рассчитывается по выражению: Vтп= ГП +

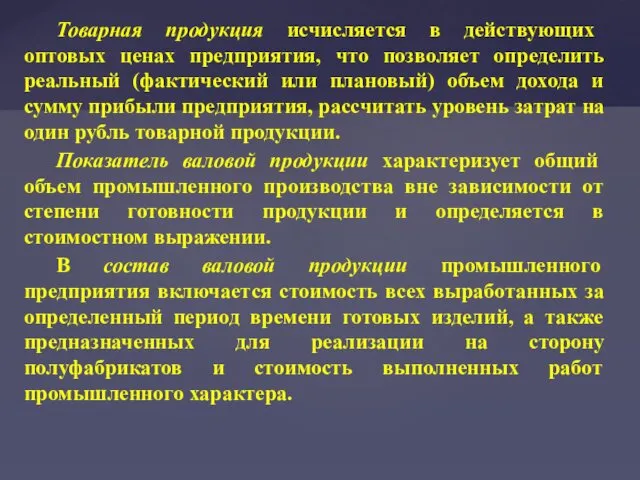

- 10. Товарная продукция исчисляется в действующих оптовых ценах предприятия, что позволяет определить реальный (фактический или плановый) объем

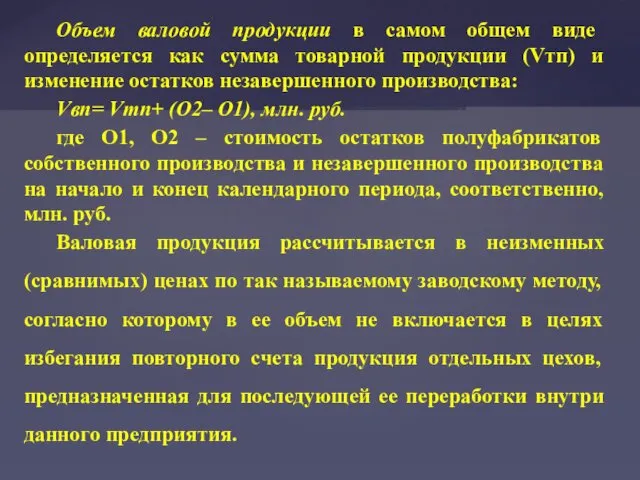

- 11. Объем валовой продукции в самом общем виде определяется как сумма товарной продукции (Vтп) и изменение остатков

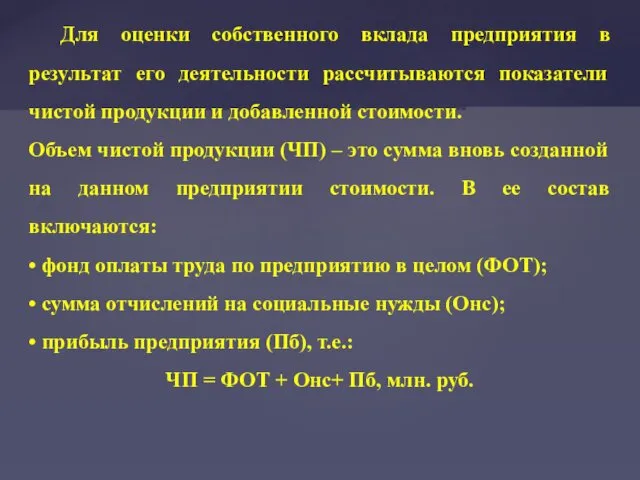

- 12. Для оценки собственного вклада предприятия в результат его деятельности рассчитываются показатели чистой продукции и добавленной стоимости.

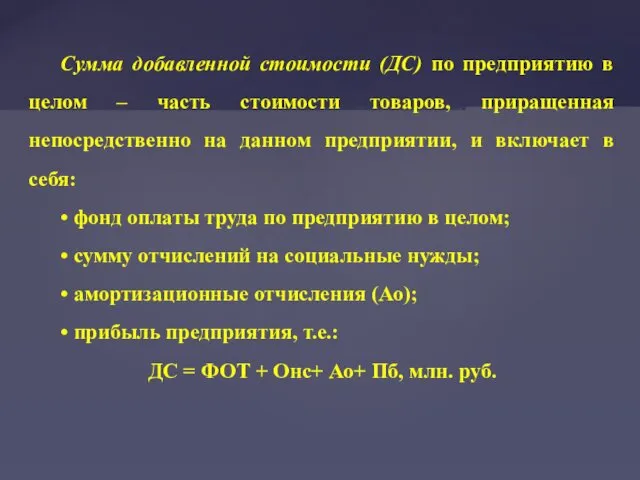

- 13. Сумма добавленной стоимости (ДС) по предприятию в целом – часть стоимости товаров, приращенная непосредственно на данном

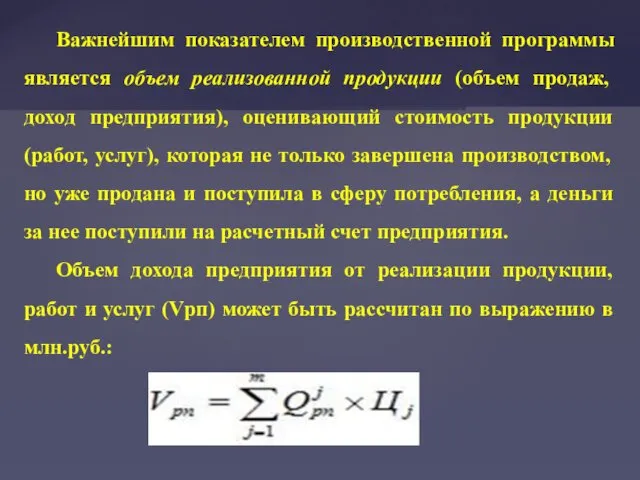

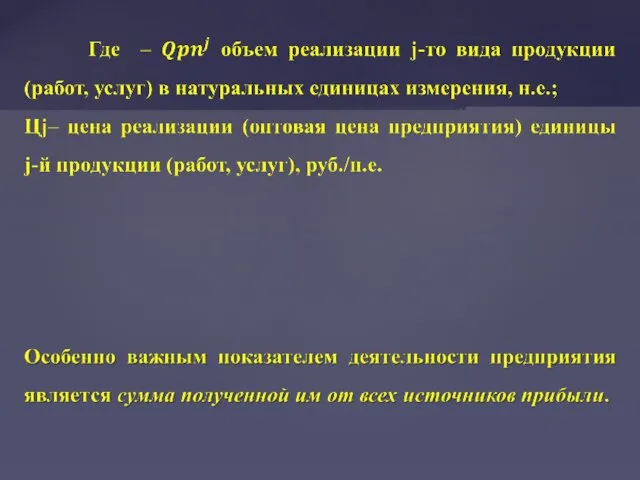

- 14. Важнейшим показателем производственной программы является объем реализованной продукции (объем продаж, доход предприятия), оценивающий стоимость продукции (работ,

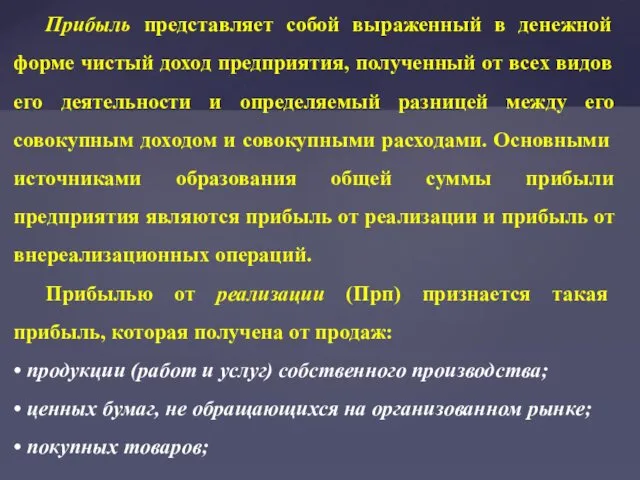

- 16. Прибыль представляет собой выраженный в денежной форме чистый доход предприятия, полученный от всех видов его деятельности

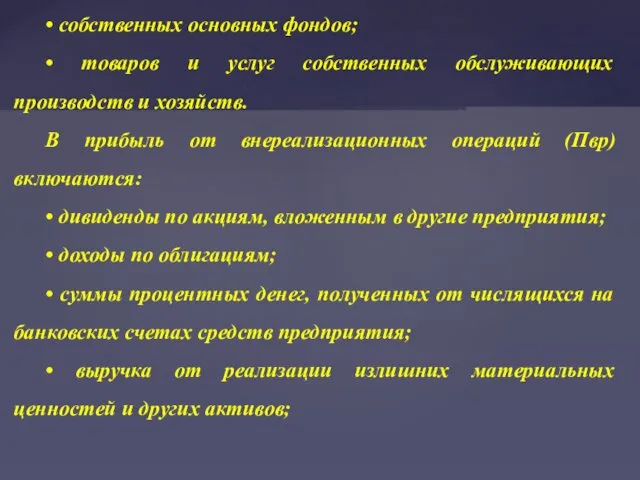

- 17. • собственных основных фондов; • товаров и услуг собственных обслуживающих производств и хозяйств. В прибыль от

- 18. • средства, полученные в виде безвозвратной финансовой помощи; • другие доходы, не связанные непосредственно с производством

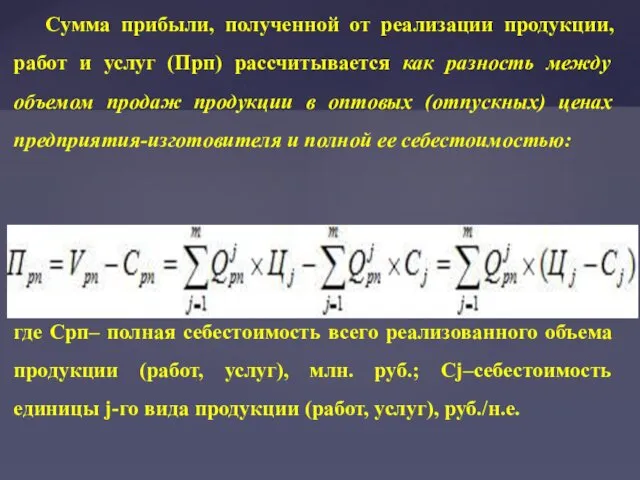

- 19. Сумма прибыли, полученной от реализации продукции, работ и услуг (Прп) рассчитывается как разность между объемом продаж

- 20. Решая задачу выбора показателей, которые могли бы максимально достоверно характеризовать результат и эффект его функционирования, следует

- 21. Среди таких объемных показателей, наиболее часто используемых для оценки результата производства в стоимостном выражении, необходимо назвать

- 22. Показателем, характеризующим внутренний эффект производственной деятельности предприятия, должна выступать сумма полученной прибыли от реализации (Прп).

- 23. 2. Формирование оптимальной производственной программы На основании контрольных цифр бизнес-плана, информации портфеля заказов формируется производственная программа.

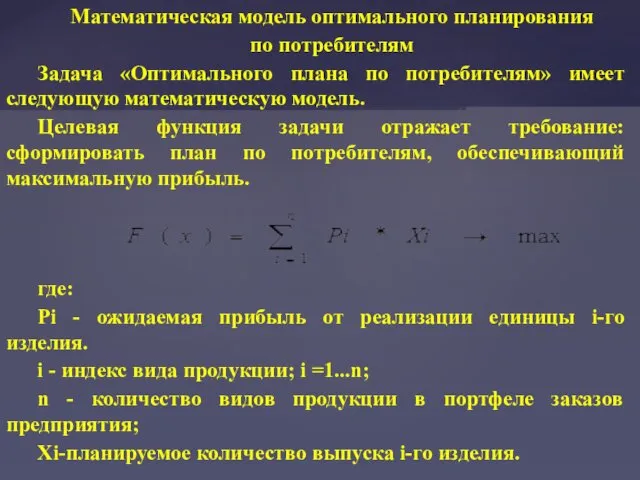

- 24. Математическая модель оптимального планирования по потребителям Задача «Оптимального плана по потребителям» имеет следующую математическую модель. Целевая

- 25. 3. Основные задачи технико-экономического планирования предприятия Подсистема технико-экономического планирования выполняет следующие функции: - определение потребности в

- 26. Для составленных планов определяются потребности в трудовых ресурсах и оборудовании по предприятию в целом и по

- 27. Сущность технико-экономического планирования – разработка и установление количественных и качественных показателей деятельности предприятия на период. Это

- 28. 4. Основные задачи управления маркетингом предприятия Управление маркетингом – это функциональная подсистема для промышленных предприятий. Однако

- 29. Функциональная подсистема “Управление маркетингом” должна органически вписываться в общую интегрированную АСУ в части информационного, математического и

- 30. 5. Оперативно-календарное планирование (система планово-предупредительного обслуживания рабочих мест) Существуют различные методы оперативно-календарного планирования (ОКП) и управления

- 31. Производится разузлование изделий, затем в соответствии с расцеховкой, формируется номенклатура, закрепления ДСЕ за цехами. В соответствии

- 32. Работа по этой системе заключается в следующем: 1) на основании диспетчерских графиков на месяц производят расчет

- 33. Работа по этой системе заключается в следующем: 1) на основании диспетчерских графиков на месяц производят расчет

- 35. Скачать презентацию

I. Учебные цели

Дать студентам и слушателям сведения о производственной программе предприятия,

I. Учебные цели

Дать студентам и слушателям сведения о производственной программе предприятия,

III. Расчет учебного времени

III. Расчет учебного времени

IV. Литература

а) Основная литература:

Организация и планирование производства (производственный менеджмент), по

IV. Литература

а) Основная литература:

Организация и планирование производства (производственный менеджмент), по

1. Производственная программа предприятия и показатели, характеризующие результат и эффект производства

Производственная

1. Производственная программа предприятия и показатели, характеризующие результат и эффект производства

Производственная

Для оценки объемов производства продукции в ассортиментном разрезе в натуральном выражении

Для оценки объемов производства продукции в ассортиментном разрезе в натуральном выражении

Объем производства продукции в натуральном выражении рассчитывается по каждому виду продукции

Объем производства продукции в натуральном выражении рассчитывается по каждому виду продукции

Необходимость определения так называемых объемных показателей в денежной форме обусловлена возможностью

Необходимость определения так называемых объемных показателей в денежной форме обусловлена возможностью

Общая сумма товарной продукции предприятия исчисляется по заводскому методу и рассчитывается

Общая сумма товарной продукции предприятия исчисляется по заводскому методу и рассчитывается

Товарная продукция исчисляется в действующих оптовых ценах предприятия, что позволяет определить

Товарная продукция исчисляется в действующих оптовых ценах предприятия, что позволяет определить

Объем валовой продукции в самом общем виде определяется как сумма товарной

Объем валовой продукции в самом общем виде определяется как сумма товарной

Для оценки собственного вклада предприятия в результат его деятельности рассчитываются показатели

Для оценки собственного вклада предприятия в результат его деятельности рассчитываются показатели

Сумма добавленной стоимости (ДС) по предприятию в целом – часть стоимости

Сумма добавленной стоимости (ДС) по предприятию в целом – часть стоимости

Важнейшим показателем производственной программы является объем реализованной продукции (объем продаж, доход

Важнейшим показателем производственной программы является объем реализованной продукции (объем продаж, доход

Прибыль представляет собой выраженный в денежной форме чистый доход предприятия, полученный

Прибыль представляет собой выраженный в денежной форме чистый доход предприятия, полученный

• собственных основных фондов;

• товаров и услуг собственных обслуживающих производств и

• собственных основных фондов;

• товаров и услуг собственных обслуживающих производств и

• средства, полученные в виде безвозвратной финансовой помощи;

• другие доходы, не

• средства, полученные в виде безвозвратной финансовой помощи;

• другие доходы, не

Сумма прибыли, полученной от реализации продукции, работ и услуг (Прп) рассчитывается

Сумма прибыли, полученной от реализации продукции, работ и услуг (Прп) рассчитывается

Решая задачу выбора показателей, которые могли бы максимально достоверно характеризовать результат

Решая задачу выбора показателей, которые могли бы максимально достоверно характеризовать результат

Среди таких объемных показателей, наиболее часто используемых для оценки результата производства

Среди таких объемных показателей, наиболее часто используемых для оценки результата производства

Показателем, характеризующим внутренний эффект производственной деятельности предприятия, должна выступать сумма полученной

Показателем, характеризующим внутренний эффект производственной деятельности предприятия, должна выступать сумма полученной

2. Формирование оптимальной производственной программы

На основании контрольных цифр бизнес-плана, информации портфеля

2. Формирование оптимальной производственной программы

На основании контрольных цифр бизнес-плана, информации портфеля

Математическая модель оптимального планирования

по потребителям

Задача «Оптимального плана по потребителям» имеет следующую

Математическая модель оптимального планирования

по потребителям

Задача «Оптимального плана по потребителям» имеет следующую

3. Основные задачи технико-экономического планирования предприятия

Подсистема технико-экономического планирования выполняет следующие функции:

-

3. Основные задачи технико-экономического планирования предприятия

Подсистема технико-экономического планирования выполняет следующие функции:

-

Для составленных планов определяются потребности в трудовых ресурсах и оборудовании по

Для составленных планов определяются потребности в трудовых ресурсах и оборудовании по

Сущность технико-экономического планирования – разработка и установление количественных и качественных показателей

4. Основные задачи управления маркетингом предприятия

Управление маркетингом – это функциональная подсистема

4. Основные задачи управления маркетингом предприятия

Управление маркетингом – это функциональная подсистема

Функциональная подсистема “Управление маркетингом” должна органически вписываться в общую интегрированную АСУ

5. Оперативно-календарное планирование (система планово-предупредительного обслуживания рабочих мест)

Существуют различные методы оперативно-календарного

5. Оперативно-календарное планирование (система планово-предупредительного обслуживания рабочих мест)

Существуют различные методы оперативно-календарного

Производится разузлование изделий, затем в соответствии с расцеховкой, формируется номенклатура, закрепления

Производится разузлование изделий, затем в соответствии с расцеховкой, формируется номенклатура, закрепления

Работа по этой системе заключается в следующем:

1) на основании диспетчерских графиков

Работа по этой системе заключается в следующем:

1) на основании диспетчерских графиков

Работа по этой системе заключается в следующем:

1) на основании диспетчерских графиков

Работа по этой системе заключается в следующем:

1) на основании диспетчерских графиков

Русская живопись первой половины XIX века

Русская живопись первой половины XIX века Общественная презентация учителя начальных классов Чирковой Ирины Сергеевны

Общественная презентация учителя начальных классов Чирковой Ирины Сергеевны Аортальные пороки сердца

Аортальные пороки сердца Ожоги лица. Клиника, диагностика, лечение

Ожоги лица. Клиника, диагностика, лечение Сводка топ новостей 10 стран

Сводка топ новостей 10 стран Край мой родной.

Край мой родной. Обобщения (Generics), Collections

Обобщения (Generics), Collections Игровая деятельность во второй младшей группе

Игровая деятельность во второй младшей группе Расчет и проектирование лемешно-отвальной поверхности корпуса плуга для сплошной вспашки

Расчет и проектирование лемешно-отвальной поверхности корпуса плуга для сплошной вспашки Программа коррекционно-развивающей работы с детьми с задержкой психического развития

Программа коррекционно-развивающей работы с детьми с задержкой психического развития Подкасты

Подкасты Презентация Музыкально-валеологическое воспитание детей в системе дошкольного образования

Презентация Музыкально-валеологическое воспитание детей в системе дошкольного образования Особенности социально-экономического развития Франции во второй половине XIX – начале XX века

Особенности социально-экономического развития Франции во второй половине XIX – начале XX века Джек Лондон. Сказание о Кише как рассказ о взрослении человека в суровых условиях

Джек Лондон. Сказание о Кише как рассказ о взрослении человека в суровых условиях Аппликация Барашек.

Аппликация Барашек. Территориальная организация страны

Территориальная организация страны Аневризмы сосудов головного мозга

Аневризмы сосудов головного мозга Организация монтажа, техобслуживания и ремонта электрооборудования офисного помещения

Организация монтажа, техобслуживания и ремонта электрооборудования офисного помещения Итоги всероссийской переписи населения 2010 года в Мурманской области

Итоги всероссийской переписи населения 2010 года в Мурманской области Монтажная система. Применение

Монтажная система. Применение Исследование электрических цепей в разных средах моделирования

Исследование электрических цепей в разных средах моделирования Презентация программы дополнительного образования детей 1 класса

Презентация программы дополнительного образования детей 1 класса Презентация к логопедическому занятию Зима

Презентация к логопедическому занятию Зима HydrogenBomb(DryEdition)

HydrogenBomb(DryEdition) Компьютер для ребенка - хорошо или плохо

Компьютер для ребенка - хорошо или плохо Значение дыхания. Органы дыхательной системы

Значение дыхания. Органы дыхательной системы Дружим со школой

Дружим со школой Купола над белым безмолвием.

Купола над белым безмолвием.