- Расчеты плановых показателей деятельности предприятия

Содержание

- 2. Одним из экономических показателей производственной деятельности предприятия являются его текущие расходы. Важным теоретическим и методологическим вопросом

- 4. 1.Определение производственной программы предприятия Предприятие использует два типовых технологических процесса: первый: по производству продукции наименований А,

- 5. 2.Определение необходимого количества оборудования

- 6. Выводы: 1. В условиях многономенклатурного производства рассматриваемых оборудований не является количественной характеристикой времени его производительной работы

- 7. 3.Определение потребности в материалах на производство продукции. Потребность предприятия в материальных ресурсах определяется для различных нужд:

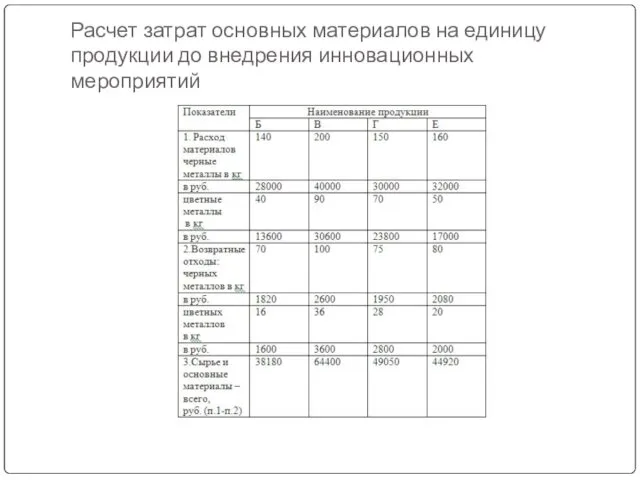

- 8. Расчет затрат основных материалов на единицу продукции до внедрения инновационных мероприятий

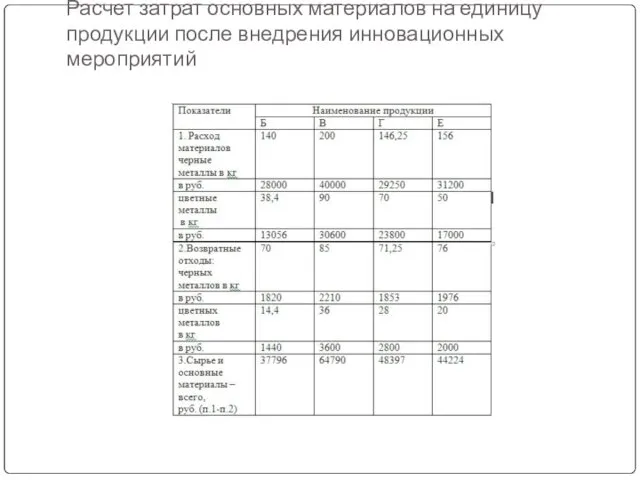

- 9. Расчет затрат основных материалов на единицу продукции после внедрения инновационных мероприятий

- 10. 4.Определение прочих статей переменных затрат Таким образом, к переменным относятся затраты, которые изменяются теоретически пропорционально объему

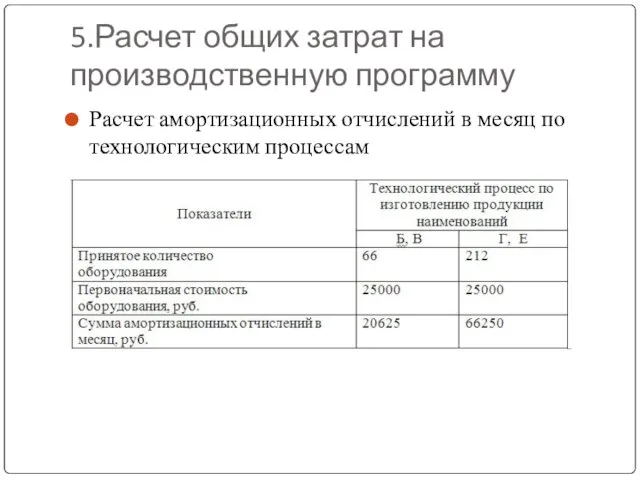

- 11. 5.Расчет общих затрат на производственную программу Расчет амортизационных отчислений в месяц по технологическим процессам

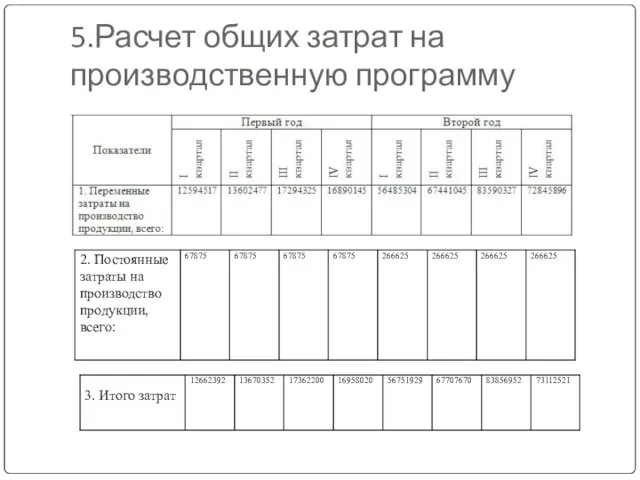

- 12. 5.Расчет общих затрат на производственную программу

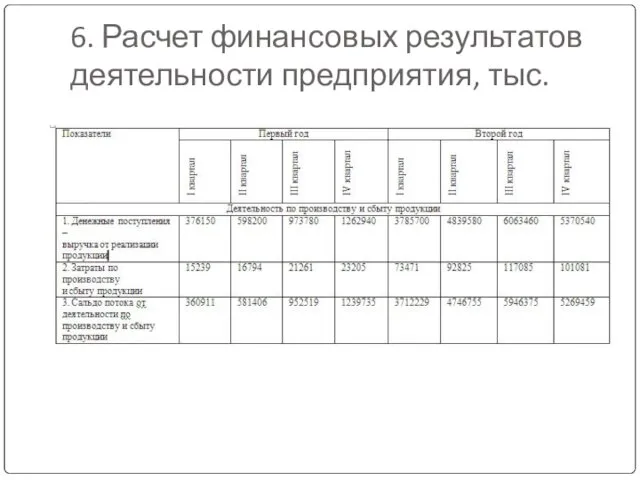

- 13. 6. Расчет финансовых результатов деятельности предприятия, тыс.

- 15. Скачать презентацию

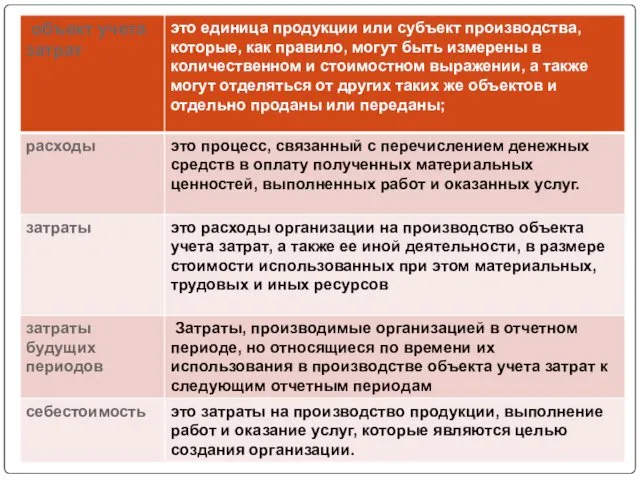

Одним из экономических показателей производственной деятельности предприятия являются его текущие расходы.

Важным

Одним из экономических показателей производственной деятельности предприятия являются его текущие расходы.

Важным

1.Определение производственной программы предприятия

Предприятие использует два типовых технологических процесса:

первый: по

1.Определение производственной программы предприятия

Предприятие использует два типовых технологических процесса:

первый: по

2.Определение необходимого количества оборудования

2.Определение необходимого количества оборудования

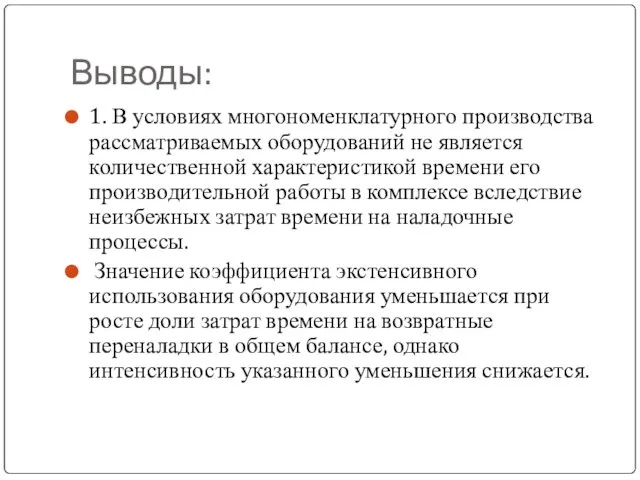

Выводы:

1. В условиях многономенклатурного производства рассматриваемых оборудований не является количественной характеристикой времени

Выводы:

1. В условиях многономенклатурного производства рассматриваемых оборудований не является количественной характеристикой времени

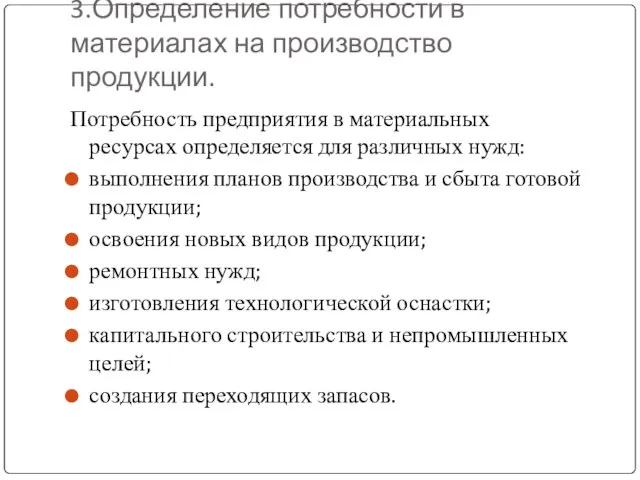

3.Определение потребности в материалах на производство продукции.

Потребность предприятия в материальных ресурсах

3.Определение потребности в материалах на производство продукции.

Потребность предприятия в материальных ресурсах

Расчет затрат основных материалов на единицу продукции до внедрения инновационных мероприятий

Расчет затрат основных материалов на единицу продукции до внедрения инновационных мероприятий

Расчет затрат основных материалов на единицу продукции после внедрения инновационных мероприятий

Расчет затрат основных материалов на единицу продукции после внедрения инновационных мероприятий

4.Определение прочих статей переменных затрат

Таким образом, к переменным относятся затраты, которые

4.Определение прочих статей переменных затрат

Таким образом, к переменным относятся затраты, которые

5.Расчет общих затрат на производственную программу

Расчет амортизационных отчислений в месяц по

5.Расчет общих затрат на производственную программу

Расчет амортизационных отчислений в месяц по

5.Расчет общих затрат на производственную программу

5.Расчет общих затрат на производственную программу

6. Расчет финансовых результатов деятельности предприятия, тыс.

6. Расчет финансовых результатов деятельности предприятия, тыс.

Тәуелділік шақыратын дәрілік заттар

Тәуелділік шақыратын дәрілік заттар Электрические нагрузки промышленных предприятий. Номинальные режимы работы ЭП

Электрические нагрузки промышленных предприятий. Номинальные режимы работы ЭП Беспроводные устройства умного дома

Беспроводные устройства умного дома Сборка персонального компьютера

Сборка персонального компьютера урок

урок Доклад к педагогическому совету Использование ИКТ в воспитательной работе

Доклад к педагогическому совету Использование ИКТ в воспитательной работе Переход на ФГОС ВО. Анализ ФГОС 3+ по направлениям

Переход на ФГОС ВО. Анализ ФГОС 3+ по направлениям Экономика СССР в 1953-1964 годы

Экономика СССР в 1953-1964 годы Новітні технології в галузі автомобільного транспорту

Новітні технології в галузі автомобільного транспорту НОУ. Исследовательская работа''Влияние агроклиматических ресурсов на сельскохозяйственную деятельность племзавода „Большемурашкинский’’. Решение продовольственной проблемы в России''.Часть 2.

НОУ. Исследовательская работа''Влияние агроклиматических ресурсов на сельскохозяйственную деятельность племзавода „Большемурашкинский’’. Решение продовольственной проблемы в России''.Часть 2. Избирательное право. Понятие и сущность избирательного права

Избирательное право. Понятие и сущность избирательного права Разновидности объектов и их классификация

Разновидности объектов и их классификация Жел электр станциясы

Жел электр станциясы Сизикова С.Д. Шаблоны пазлов

Сизикова С.Д. Шаблоны пазлов Терроризм. Из истории терроризма

Терроризм. Из истории терроризма Современные искусственные пористые заполнители для бетона

Современные искусственные пористые заполнители для бетона Рабочее место трейдера

Рабочее место трейдера Отчет по педагогической практике по английскому языку

Отчет по педагогической практике по английскому языку Творческие проект Вышивка крестом

Творческие проект Вышивка крестом Микрофоны. Теория и практика

Микрофоны. Теория и практика Диагностика гельминтозов у детей

Диагностика гельминтозов у детей Презентация Школы раннего развития

Презентация Школы раннего развития Тема: Русская изба XVII века (Архангельская область)

Тема: Русская изба XVII века (Архангельская область) Презентация проекта ко Дню Матери Мамы разные нужны, мамы всякие важны

Презентация проекта ко Дню Матери Мамы разные нужны, мамы всякие важны Русский язык на 1 февраля

Русский язык на 1 февраля Солнечная цыпа. Упражнения для детей в произношении звука [ц]

Солнечная цыпа. Упражнения для детей в произношении звука [ц] Созвездия. Звезда́

Созвездия. Звезда́ День защиты детей

День защиты детей