- Расходы по заготовительной деятельности. Модуль 10

Содержание

- 2. Содержание модуля

- 3. 1. Сущность, классификация и характеристика расходов по заготовительной деятельности. Факторы, определяющие их сумму и уровень

- 4. Расходы заготовительной организации – денежное выражение затрат, связанных с осуществлением процесса закупок, хранения и реализации сельскохозяйственной

- 5. Расходы по текущей деятельности включают в себя: - себестоимость (покупную стоимость) реализованной продукции, товаров, работ и

- 6. Расходы по инвестиционной деятельности включают расходы, связанные с: - реализацией основных средств, ценных бумаг, других и

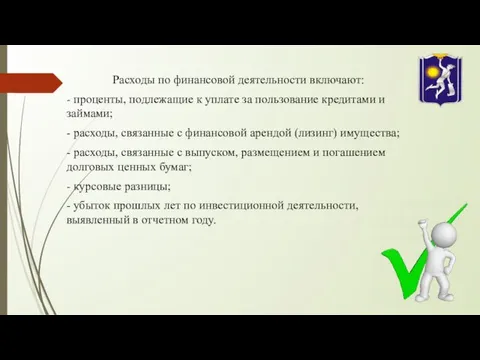

- 7. Расходы по финансовой деятельности включают: - проценты, подлежащие к уплате за пользование кредитами и займами; -

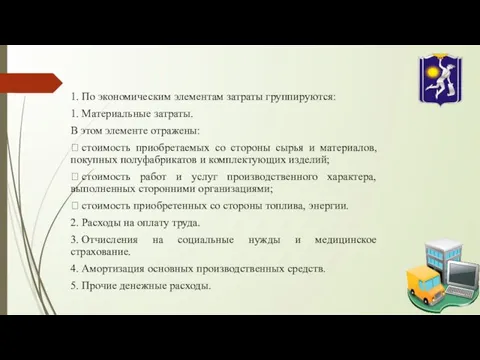

- 8. 1. По экономическим элементам затраты группируются: 1. Материальные затраты. В этом элементе отражены: стоимость приобретаемых

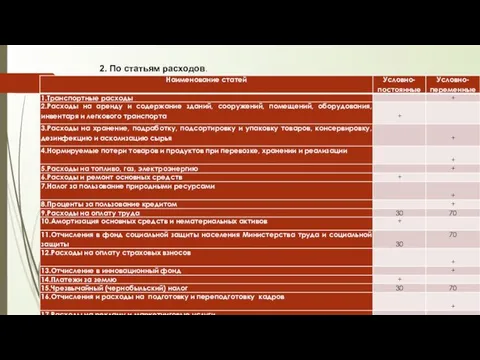

- 9. 2. По статьям расходов.

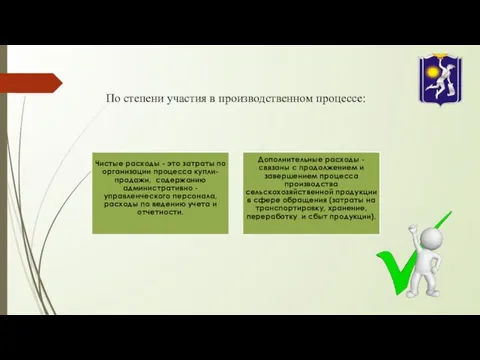

- 10. По степени участия в производственном процессе:

- 11. 4. По отношению к изменению объема закупок продукции выделяются условно-постоянные и условно-переменные затраты. Условно-постоянные затраты

- 12. К внешним факторам можно отнести следующие: - экономическую ситуацию в Республике Беларусь, - состояние экономики стран

- 13. К внутренним факторам относятся следующие: Объем заготовительного оборота (оборота реализации). Объем ЗО оказывает значительное влияние на

- 14. К внутренним факторам относятся следующие: Источники поступления сельскохозяйственной продукции (сельскохозяйственные организации, личные подсобные хозяйства населения, фермерские

- 15. К внутренним факторам относятся следующие: Сроки закупаемых и реализуемых сельскохозяйственных продуктов и сырья. Сроки заготовок закупаемой

- 16. 2. Методика анализа расходов по заготовительной деятельности

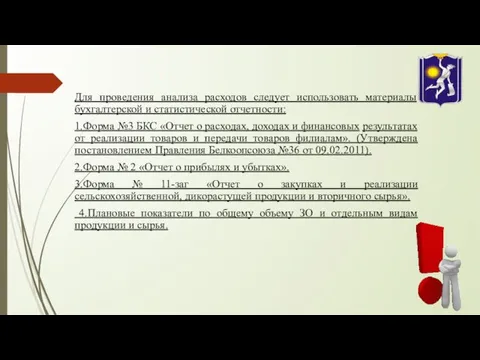

- 17. Для проведения анализа расходов следует использовать материалы бухгалтерской и статистической отчетности: 1.Форма №3 БКС «Отчет о

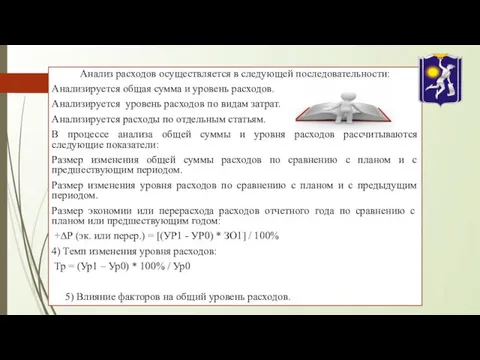

- 18. Анализ расходов осуществляется в следующей последовательности: Анализируется общая сумма и уровень расходов. Анализируется уровень расходов по

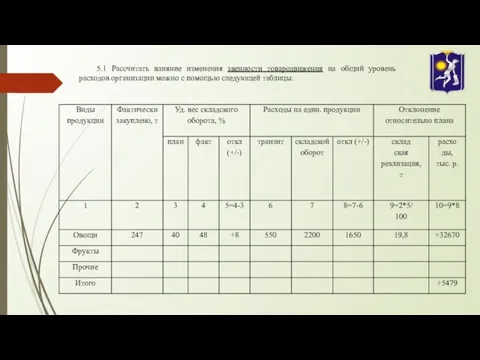

- 19. 5.1 Рассчитать влияние изменения звенности товародвижения на общий уровень расходов организации можно с помощью следующей таблицы:

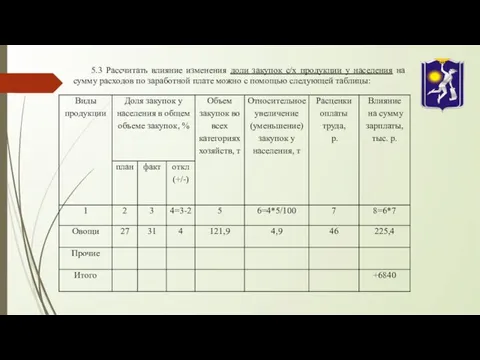

- 20. 5.3 Рассчитать влияние изменения доли закупок с/х продукции у населения на сумму расходов по заработной плате

- 21. 6 . Определяется, насколько отличаются расходы данной организации от расходов его конкурентов или среднерыночного уровня. Такая

- 22. 3. Планирование расходов по заготовительной деятельности по общему уровню и по отдельным статьям

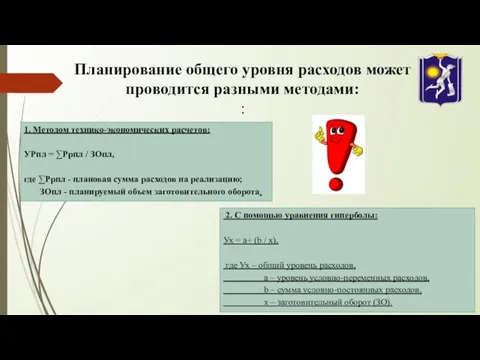

- 23. Планирование общего уровня расходов может проводится разными методами: : 1. Методом технико-экономических расчетов: УРпл = ∑Ррпл

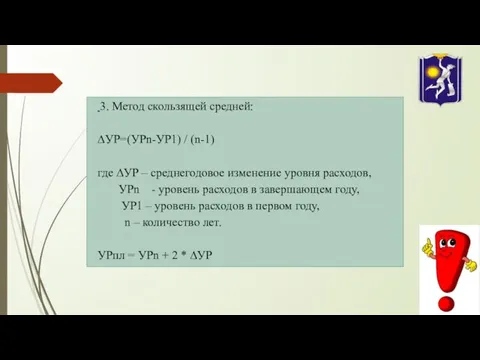

- 24. 3. Метод скользящей средней: ∆УР=(УРn-УР1) / (n-1) где ∆УР – среднегодовое изменение уровня расходов, УРn -

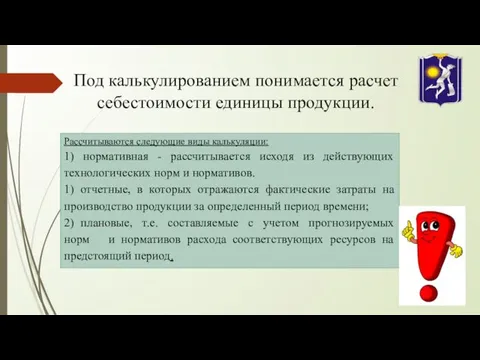

- 25. Под калькулированием понимается расчет себестоимости единицы продукции. Рассчитываются следующие виды калькуляции: 1) нормативная - рассчитывается исходя

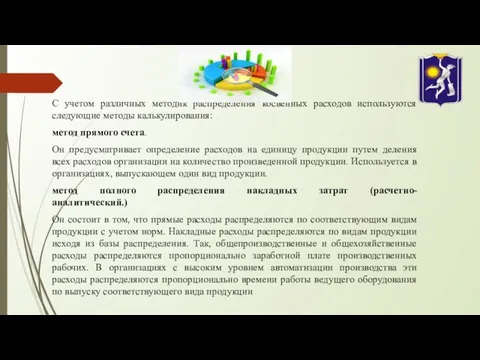

- 26. С учетом различных методик распределения косвенных расходов используются следующие методы калькулирования: метод прямого счета. Он предусматривает

- 27. нормативный метод. Все затраты определяются исходя из норм и нормативов. Он используется при калькулировании новых видов

- 28. метод исключения затрат. Он применяется в организации, где из одного вида сырья изготовляется несколько видов продукции.

- 29. Резервы и пути снижения расходов заготовок Возможность снижения уровня расходов является важнейшим источником роста прибыли организации.

- 30. Основными резервами и путями снижения расходов заготовок являются следующие: - недопущение нерациональных расходов и необоснованных потерь;

- 31. Основными резервами и путями снижения расходов заготовок являются следующие: - упорядочение численности и повышение квалификации работников;

- 33. Скачать презентацию

Содержание модуля

Содержание модуля

1. Сущность, классификация и характеристика расходов по заготовительной деятельности. Факторы, определяющие

1. Сущность, классификация и характеристика расходов по заготовительной деятельности. Факторы, определяющие

Расходы заготовительной организации – денежное выражение затрат, связанных с осуществлением процесса

Расходы заготовительной организации – денежное выражение затрат, связанных с осуществлением процесса

Расходы по текущей деятельности включают в себя:

- себестоимость (покупную стоимость) реализованной

Расходы по текущей деятельности включают в себя:

- себестоимость (покупную стоимость) реализованной

Расходы по инвестиционной деятельности включают расходы, связанные с:

- реализацией основных средств,

Расходы по инвестиционной деятельности включают расходы, связанные с:

- реализацией основных средств,

Расходы по финансовой деятельности включают:

- проценты, подлежащие к уплате за пользование

Расходы по финансовой деятельности включают:

- проценты, подлежащие к уплате за пользование

1. По экономическим элементам затраты группируются:

1. Материальные затраты.

В этом элементе отражены:

стоимость приобретаемых

1. По экономическим элементам затраты группируются:

1. Материальные затраты.

В этом элементе отражены:

стоимость приобретаемых

2. По статьям расходов.

2. По статьям расходов.

По степени участия в производственном процессе:

По степени участия в производственном процессе:

4. По отношению к изменению объема закупок продукции выделяются условно-постоянные и условно-переменные

4. По отношению к изменению объема закупок продукции выделяются условно-постоянные и условно-переменные

К внешним факторам можно отнести следующие:

- экономическую ситуацию в Республике Беларусь,

К внешним факторам можно отнести следующие:

- экономическую ситуацию в Республике Беларусь,

К внутренним факторам относятся следующие:

Объем заготовительного оборота (оборота реализации). Объем ЗО

К внутренним факторам относятся следующие:

Объем заготовительного оборота (оборота реализации). Объем ЗО

К внутренним факторам относятся следующие:

Источники поступления сельскохозяйственной продукции (сельскохозяйственные организации, личные

К внутренним факторам относятся следующие:

Источники поступления сельскохозяйственной продукции (сельскохозяйственные организации, личные

К внутренним факторам относятся следующие:

Сроки закупаемых и реализуемых сельскохозяйственных продуктов и

К внутренним факторам относятся следующие:

Сроки закупаемых и реализуемых сельскохозяйственных продуктов и

2. Методика анализа расходов по заготовительной деятельности

2. Методика анализа расходов по заготовительной деятельности

Для проведения анализа расходов следует использовать материалы бухгалтерской и статистической отчетности:

1.Форма

Для проведения анализа расходов следует использовать материалы бухгалтерской и статистической отчетности:

1.Форма

Анализ расходов осуществляется в следующей последовательности:

Анализируется общая сумма и уровень расходов.

Анализируется

Анализ расходов осуществляется в следующей последовательности:

Анализируется общая сумма и уровень расходов.

Анализируется

5.1 Рассчитать влияние изменения звенности товародвижения на общий уровень расходов организации

5.1 Рассчитать влияние изменения звенности товародвижения на общий уровень расходов организации

5.3 Рассчитать влияние изменения доли закупок с/х продукции у населения на

5.3 Рассчитать влияние изменения доли закупок с/х продукции у населения на

6 . Определяется, насколько отличаются расходы данной организации от расходов его

6 . Определяется, насколько отличаются расходы данной организации от расходов его

3. Планирование расходов по заготовительной деятельности по общему уровню и по

3. Планирование расходов по заготовительной деятельности по общему уровню и по

Планирование общего уровня расходов может проводится разными методами:

:

1. Методом технико-экономических

Планирование общего уровня расходов может проводится разными методами:

:

1. Методом технико-экономических

3. Метод скользящей средней:

∆УР=(УРn-УР1) / (n-1)

где ∆УР – среднегодовое изменение

3. Метод скользящей средней:

∆УР=(УРn-УР1) / (n-1)

где ∆УР – среднегодовое изменение

Под калькулированием понимается расчет себестоимости единицы продукции.

Рассчитываются следующие виды калькуляции:

1)

Под калькулированием понимается расчет себестоимости единицы продукции.

Рассчитываются следующие виды калькуляции:

1)

С учетом различных методик распределения косвенных расходов используются следующие методы калькулирования:

метод

С учетом различных методик распределения косвенных расходов используются следующие методы калькулирования:

метод

нормативный метод.

Все затраты определяются исходя из норм и нормативов. Он

нормативный метод.

Все затраты определяются исходя из норм и нормативов. Он

метод исключения затрат.

Он применяется в организации, где из одного вида сырья

метод исключения затрат.

Он применяется в организации, где из одного вида сырья

Резервы и пути снижения расходов заготовок

Возможность снижения уровня расходов является важнейшим

Резервы и пути снижения расходов заготовок

Возможность снижения уровня расходов является важнейшим

Основными резервами и путями снижения расходов заготовок являются следующие:

- недопущение нерациональных

Основными резервами и путями снижения расходов заготовок являются следующие:

- недопущение нерациональных

Основными резервами и путями снижения расходов заготовок являются следующие:

- упорядочение численности

Основными резервами и путями снижения расходов заготовок являются следующие:

- упорядочение численности

Принципы организации развивающей предметно-пространственной среды в группах детского сада в соответствии с Федеральным государственным образовательным стандартом дошкольных организаций.

Принципы организации развивающей предметно-пространственной среды в группах детского сада в соответствии с Федеральным государственным образовательным стандартом дошкольных организаций. ПрезентацияРоль чтения в обучении первоклассников

ПрезентацияРоль чтения в обучении первоклассников “Ел активы-2018” республика смотр-конкурсына

“Ел активы-2018” республика смотр-конкурсына Презентация к занятию Путешествие в страну Фантазии

Презентация к занятию Путешествие в страну Фантазии Предпринимательская и производственная функции на предприятии индустрии гостеприимства

Предпринимательская и производственная функции на предприятии индустрии гостеприимства задачи

задачи Основні поняття термодинаміки

Основні поняття термодинаміки Вставь пропущенные буквы

Вставь пропущенные буквы Раскрытие скобок и заключение в скобки

Раскрытие скобок и заключение в скобки Презентация к уроку географии в 8 классе по теме Байкал

Презентация к уроку географии в 8 классе по теме Байкал От солдата до генерала. Пуркаев

От солдата до генерала. Пуркаев Классные часы

Классные часы Презентация к классному часу Чечня- от истоков до наших дней

Презентация к классному часу Чечня- от истоков до наших дней Методы управления компании Microsoft

Методы управления компании Microsoft Католическая церковь

Католическая церковь Японское чудо

Японское чудо Размеры штрафов за нарушения порядка проведения закупок товаров, работ, услуг для государственных и муниципальных нужд

Размеры штрафов за нарушения порядка проведения закупок товаров, работ, услуг для государственных и муниципальных нужд Совместный праздник для мальчиков и девочек Красота и мужество

Совместный праздник для мальчиков и девочек Красота и мужество Самопрезентация

Самопрезентация Секреты фруктов. Игра для детей дошкольного возраста (4-6 лет)

Секреты фруктов. Игра для детей дошкольного возраста (4-6 лет) Презентация Воспитание сознательной дисциплины.

Презентация Воспитание сознательной дисциплины. Унифицированные системы документации в системе управления персоналом

Унифицированные системы документации в системе управления персоналом Рисование геометрических тел. Куб, призма и пирамида

Рисование геометрических тел. Куб, призма и пирамида Квантовая физика. Фотоэффект. Теория фотоэффекта

Квантовая физика. Фотоэффект. Теория фотоэффекта Гендерное воспитание

Гендерное воспитание Интегрированное внеклассное мероприятие Полет в космос

Интегрированное внеклассное мероприятие Полет в космос Презентация Электричество вокруг нас.(подготовительная группа0

Презентация Электричество вокруг нас.(подготовительная группа0 Локальная радиорелейная станция Стрела-0,45М

Локальная радиорелейная станция Стрела-0,45М