- Ресурсы предприятия. Основные фонды. Экономика предприятия. Лекция № 5

Содержание

- 2. Вопросы Ресурсы предприятия. Основные фонды: определение, классификации, структура. Учет и оценка ОФ. Амортизация ОФ. Показатели использования

- 3. Уставной капитал предприятия Уставной капитал (УК) – это сумма денежных средств и стоимости материальных и нематериальных

- 4. Основные фонды (средства) предприятия Основные фонды (ОФ) – это совокупность производственных и материально-вещественных ценностей, функционирующих в

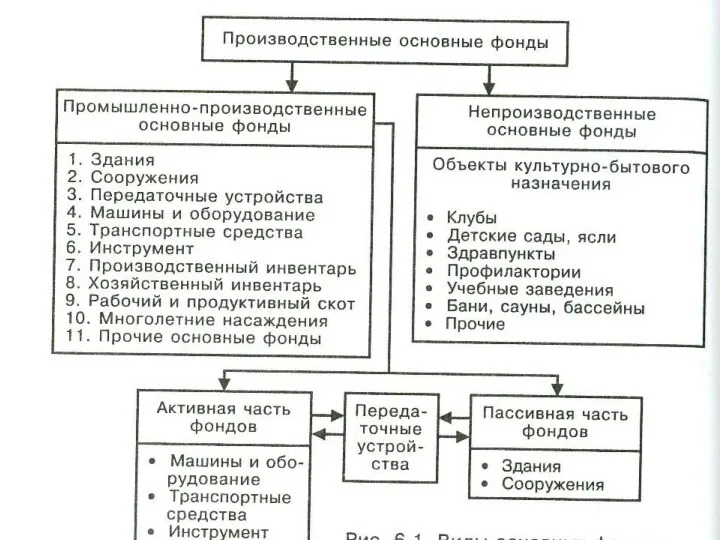

- 5. Основные фонды Классифицируются 1. По своему назначению: Производственные Непроизводственные 2. По степени участия в производственном процессе:

- 6. Основные фонды С 1 января 2016 года введен в действие новый Общероссийский классификатор основных фондов ОК

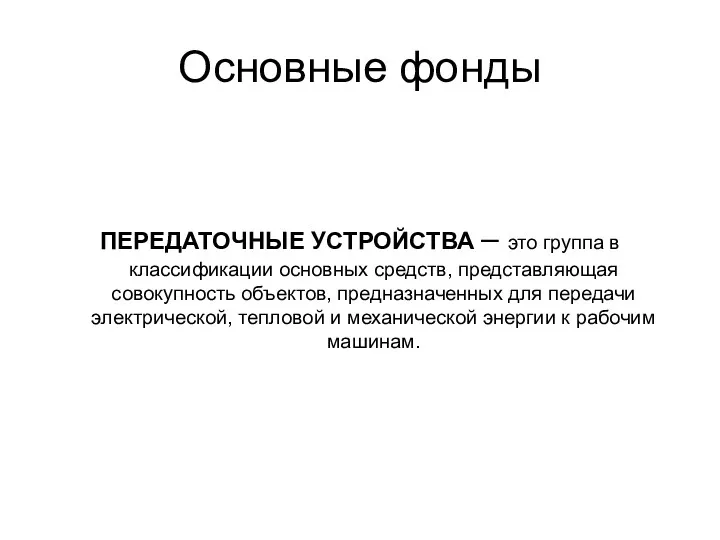

- 8. Основные фонды ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА – это группа в классификации основных средств, представляющая совокупность объектов, предназначенных для

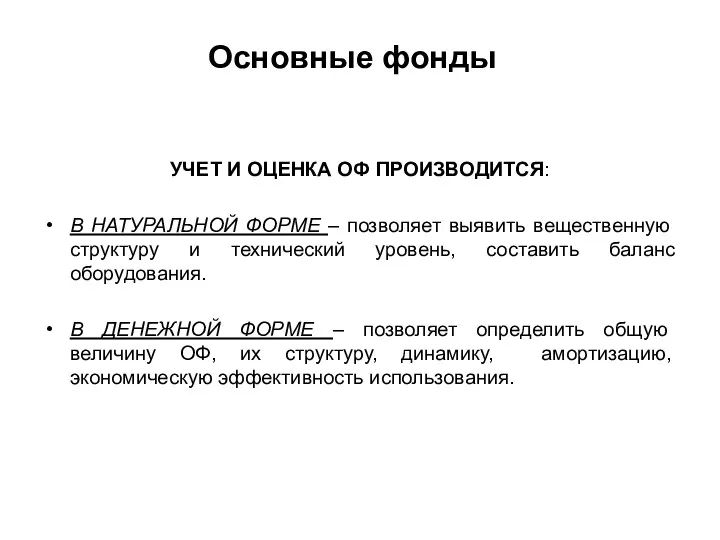

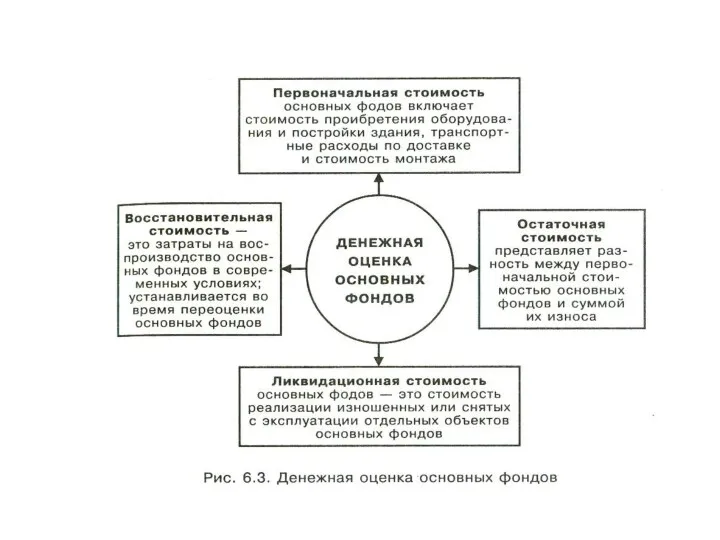

- 9. Основные фонды УЧЕТ И ОЦЕНКА ОФ ПРОИЗВОДИТСЯ: В НАТУРАЛЬНОЙ ФОРМЕ – позволяет выявить вещественную структуру и

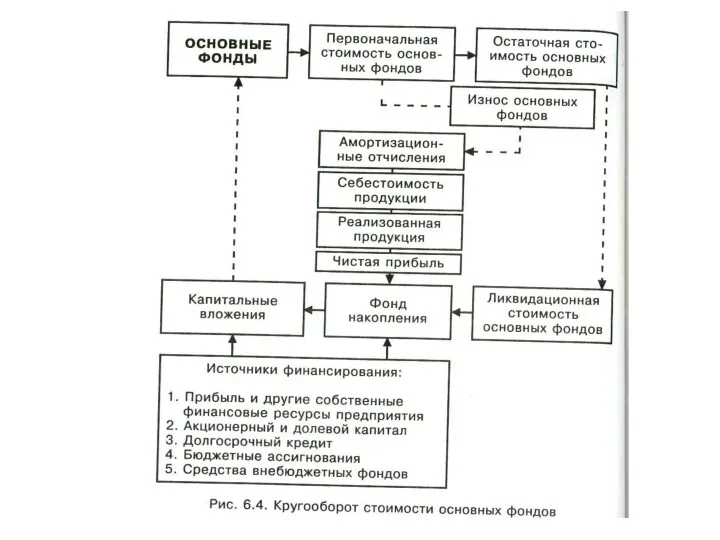

- 12. ОСНОВНЫЕ ФОНДЫ Амортизация (лат. amortisation-погашение) – это возмещение ОФ путем включения части их стоимости в затраты

- 14. Основные фонды 3 способа начисления амортизации Линейный Нелинейный (уменьшаемого остатка) Списания стоимости по сумме чисел лет

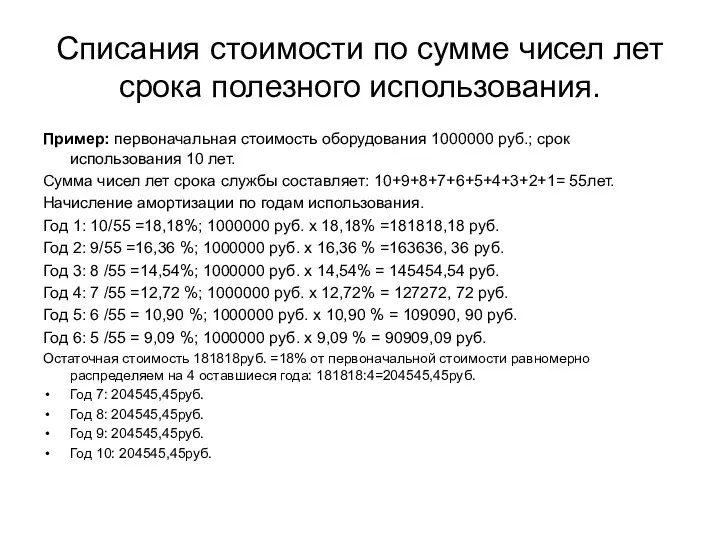

- 17. Списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизации определяется исходя из первоначальной

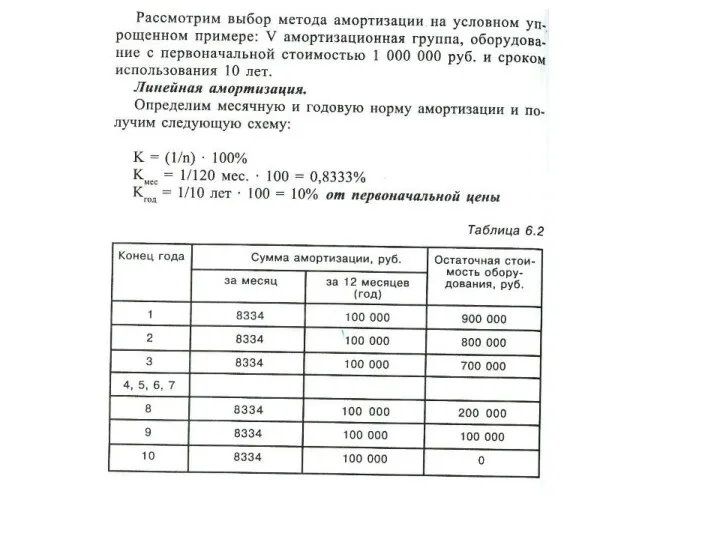

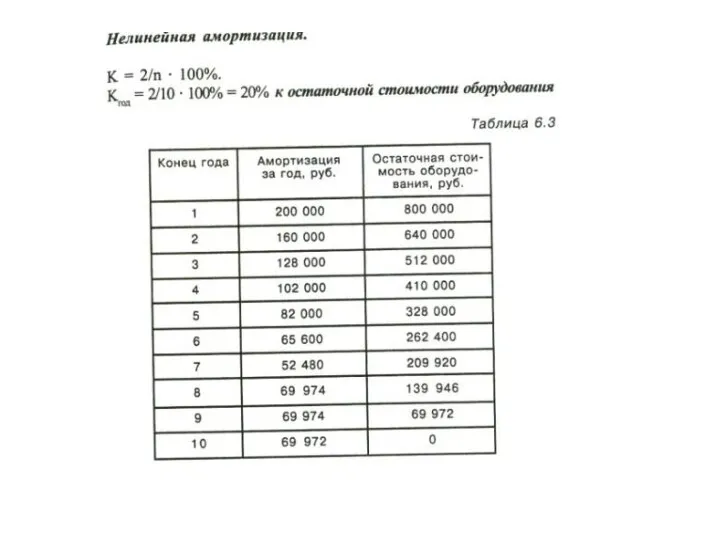

- 18. Списания стоимости по сумме чисел лет срока полезного использования. Пример: первоначальная стоимость оборудования 1000000 руб.; срок

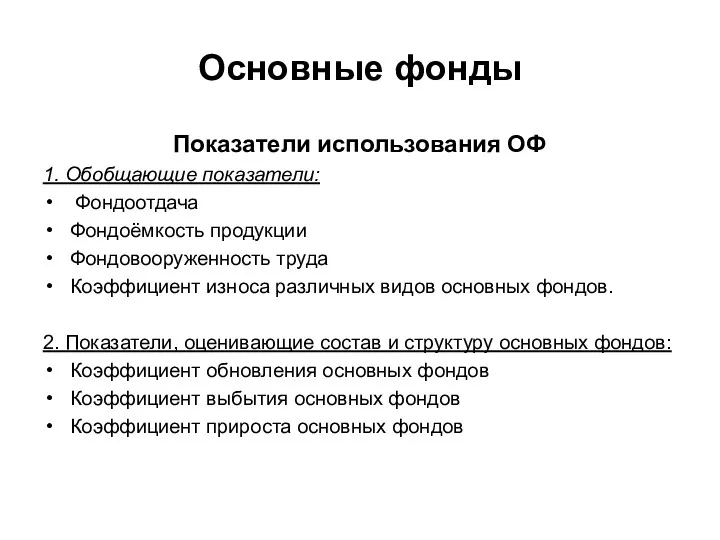

- 19. Основные фонды Показатели использования ОФ 1. Обобщающие показатели: Фондоотдача Фондоёмкость продукции Фондовооруженность труда Коэффициент износа различных

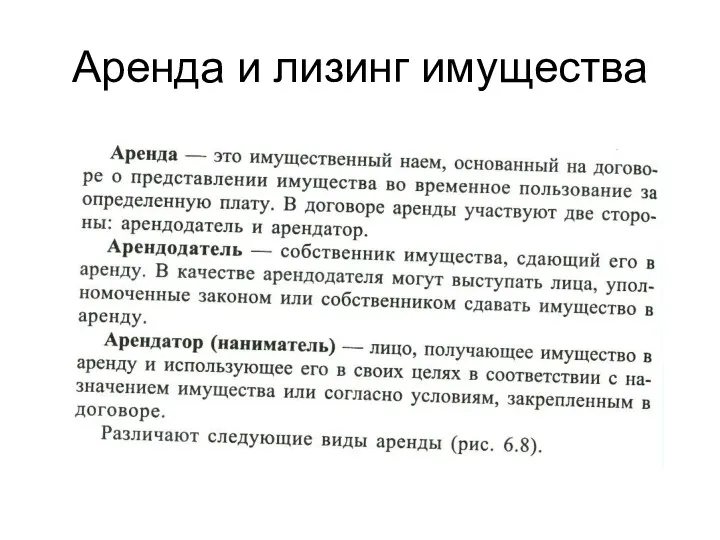

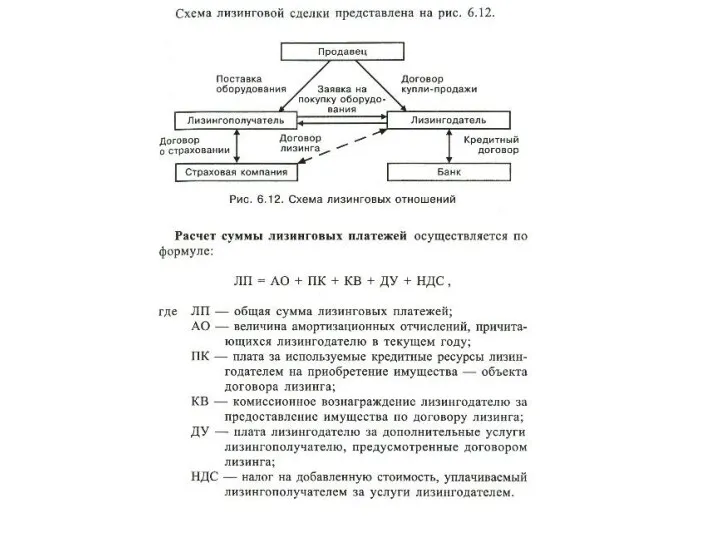

- 20. Аренда и лизинг имущества Аренда – это имущественный наем, основанный на договоре о представлении имущества во

- 21. Аренда и лизинг имущества

- 24. Аренда имущества

- 28. Скачать презентацию

Вопросы

Ресурсы предприятия.

Основные фонды: определение, классификации, структура.

Учет и оценка ОФ.

Амортизация ОФ.

Показатели

Вопросы

Ресурсы предприятия.

Основные фонды: определение, классификации, структура.

Учет и оценка ОФ.

Амортизация ОФ.

Показатели

Уставной капитал предприятия

Уставной капитал (УК) – это сумма денежных средств и

Уставной капитал предприятия

Уставной капитал (УК) – это сумма денежных средств и

Основные фонды (средства) предприятия

Основные фонды (ОФ) – это совокупность

Основные фонды (средства) предприятия

Основные фонды (ОФ) – это совокупность

Основные фонды

Классифицируются

1. По своему назначению:

Производственные

Непроизводственные

2. По степени участия в производственном процессе:

Активные

Пассивные

Основные фонды

Классифицируются

1. По своему назначению:

Производственные

Непроизводственные

2. По степени участия в производственном процессе:

Активные

Пассивные

Основные фонды

С 1 января 2016 года введен в действие новый Общероссийский

Основные фонды

С 1 января 2016 года введен в действие новый Общероссийский

Основные фонды

ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА – это группа в классификации основных средств, представляющая

Основные фонды

ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА – это группа в классификации основных средств, представляющая

Основные фонды

УЧЕТ И ОЦЕНКА ОФ ПРОИЗВОДИТСЯ:

В НАТУРАЛЬНОЙ ФОРМЕ – позволяет выявить

Основные фонды

УЧЕТ И ОЦЕНКА ОФ ПРОИЗВОДИТСЯ:

В НАТУРАЛЬНОЙ ФОРМЕ – позволяет выявить

ОСНОВНЫЕ ФОНДЫ

Амортизация (лат. amortisation-погашение) – это возмещение ОФ путем включения части

ОСНОВНЫЕ ФОНДЫ

Амортизация (лат. amortisation-погашение) – это возмещение ОФ путем включения части

Основные фонды

3 способа начисления амортизации

Линейный

Нелинейный (уменьшаемого остатка)

Списания стоимости по сумме чисел

Основные фонды

3 способа начисления амортизации

Линейный

Нелинейный (уменьшаемого остатка)

Списания стоимости по сумме чисел

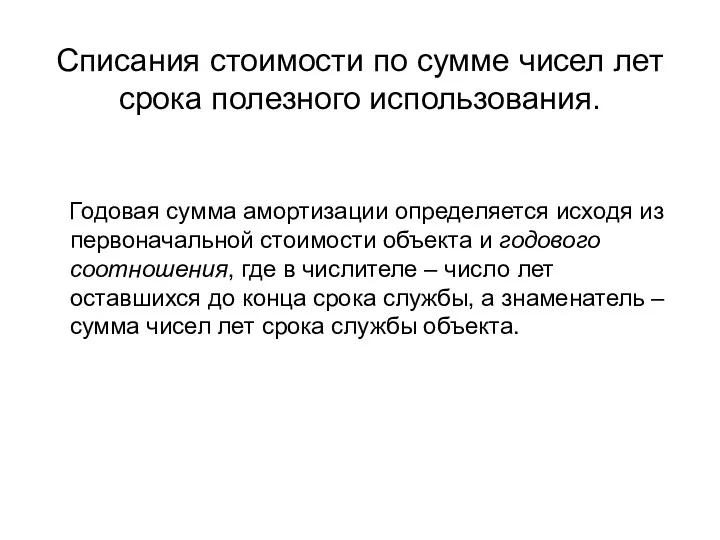

Списания стоимости по сумме чисел лет срока полезного использования.

Годовая сумма

Списания стоимости по сумме чисел лет срока полезного использования.

Годовая сумма

Списания стоимости по сумме чисел лет срока полезного использования.

Пример: первоначальная стоимость

Списания стоимости по сумме чисел лет срока полезного использования.

Пример: первоначальная стоимость

Основные фонды

Показатели использования ОФ

1. Обобщающие показатели:

Фондоотдача

Фондоёмкость продукции

Фондовооруженность труда

Коэффициент износа различных

Основные фонды

Показатели использования ОФ

1. Обобщающие показатели:

Фондоотдача

Фондоёмкость продукции

Фондовооруженность труда

Коэффициент износа различных

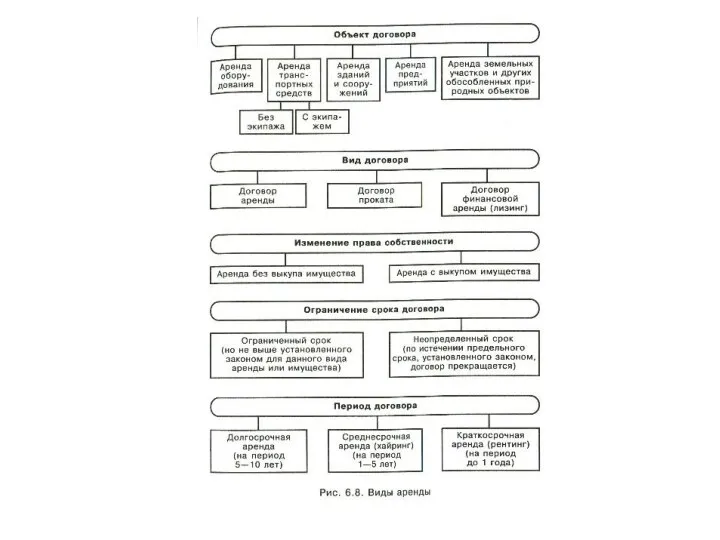

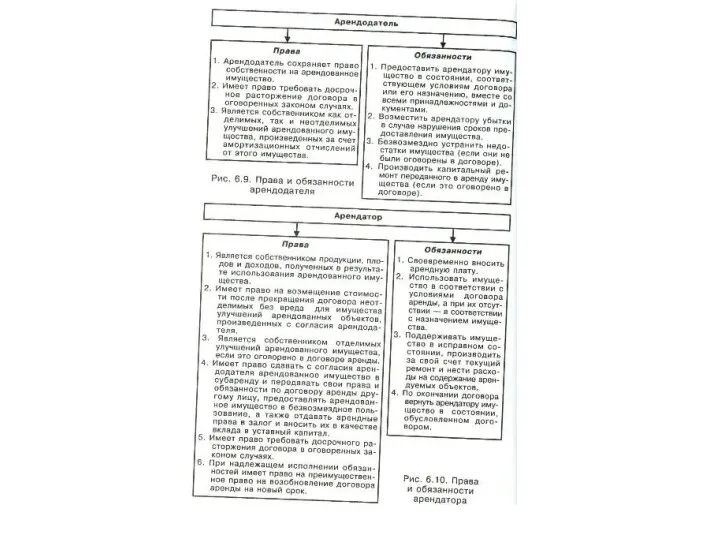

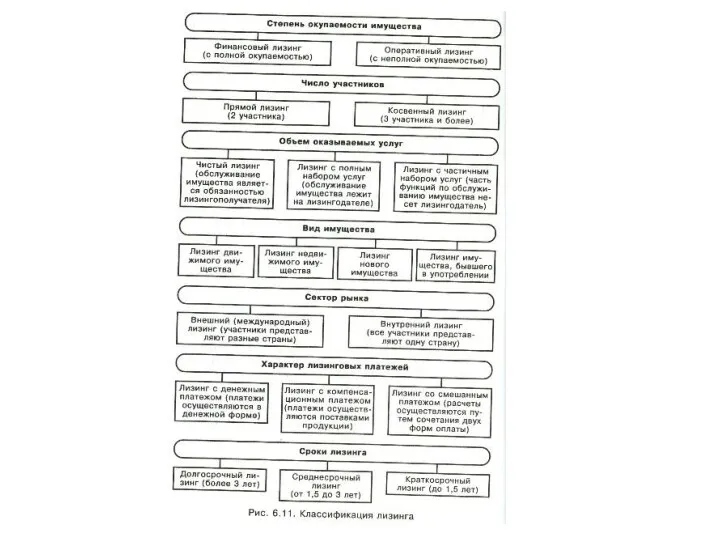

Аренда и лизинг имущества

Аренда – это имущественный наем, основанный на договоре

Аренда и лизинг имущества

Аренда – это имущественный наем, основанный на договоре

Аренда и лизинг имущества

Аренда и лизинг имущества

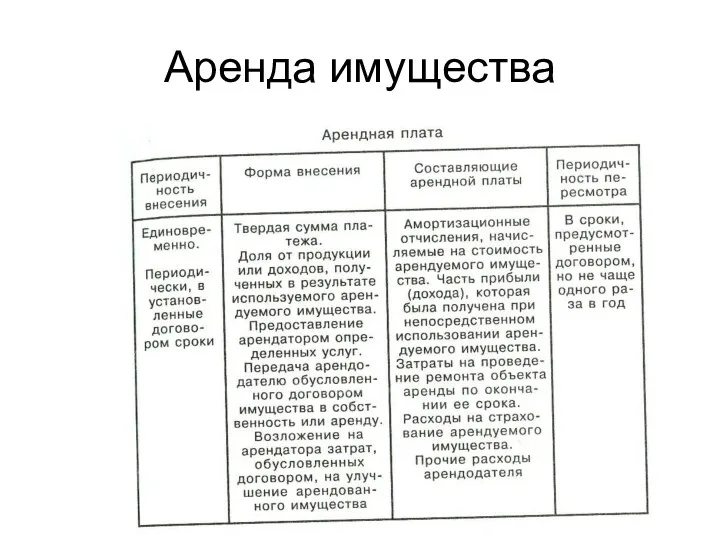

Аренда имущества

Аренда имущества

презентация к уроку: Мы изучаем США.

презентация к уроку: Мы изучаем США. Лакокрасочные материалы и покрытия, как объект КЭМВИ. Виды преступлений, связанных с ЛКП

Лакокрасочные материалы и покрытия, как объект КЭМВИ. Виды преступлений, связанных с ЛКП Внешность человека

Внешность человека Классный час Секреты Ромео и Джульетты

Классный час Секреты Ромео и Джульетты История развития ткачества

История развития ткачества Презентация Всё о картофеле

Презентация Всё о картофеле Натюрморт

Натюрморт Нравственные проблемы в рассказе В. Распутина Век живи – век люби

Нравственные проблемы в рассказе В. Распутина Век живи – век люби Методическая разработка классного часа Здоровые зубы-залог здоровья

Методическая разработка классного часа Здоровые зубы-залог здоровья деление десятичной дроби на натуральное число

деление десятичной дроби на натуральное число Правила поведения

Правила поведения Термопластичные эластомеры. Способы создания и регулирования структуры

Термопластичные эластомеры. Способы создания и регулирования структуры Основы поисков и разведки полезных ископаемых. Общая характеристика критериев потенциальной рудоносности недр

Основы поисков и разведки полезных ископаемых. Общая характеристика критериев потенциальной рудоносности недр Проект Я познаю мир

Проект Я познаю мир Интерактивная игра Собери полезные продукты

Интерактивная игра Собери полезные продукты Великая Отечественная война и ее герои

Великая Отечественная война и ее герои Применение в средних учебных учреждениях элементов креативной психотерапии

Применение в средних учебных учреждениях элементов креативной психотерапии Проект озеленення приватного будинку

Проект озеленення приватного будинку Автоматизация звука [Щ]

Автоматизация звука [Щ] Битовые операции

Битовые операции Презентація до родинного свята

Презентація до родинного свята Инвестиции в основной капитал и во внеоборотные активы

Инвестиции в основной капитал и во внеоборотные активы Кировское региональное отделение Фонда социального страхования Российской Федерации

Кировское региональное отделение Фонда социального страхования Российской Федерации Вестибулярное головокружение в неотложной неврологии

Вестибулярное головокружение в неотложной неврологии Липосомальная технология — новый уровень биодоступности

Липосомальная технология — новый уровень биодоступности Союз как часть речи

Союз как часть речи JLTV Follow-On Contract Industry Day #3

JLTV Follow-On Contract Industry Day #3 20231116_zadachi_na_dvizhenie_1

20231116_zadachi_na_dvizhenie_1