- Ірімшік және сүзбе өндірісі

Содержание

- 2. Мазмұны Кестелер тізімі Суреттер тізімі Резюме Кіріспе 1. Жобаның тұжырымдамасы 2. Өнімнің (қызметтердің) сипаттамасы 3. Өндірістер

- 3. Кестелер тізімі 1 - кесте - Өндірістің жылдар бойынша жоспарланған бағдарламасы 2-кесте - Цех өнімдері мен

- 4. 1-сурет - Қазақстан Республикасында 2014-2015 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі, ақша түрінде, млн. теңге 2-сурет

- 5. Резюме

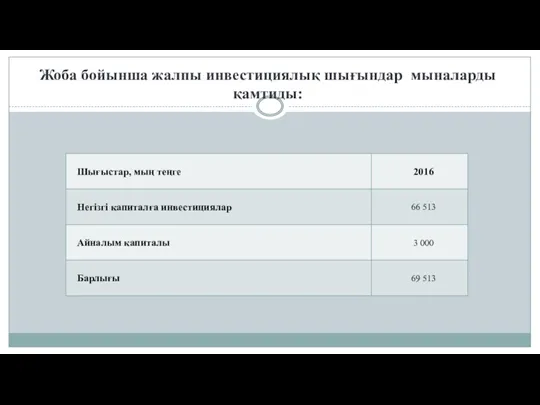

- 6. Жоба бойынша жалпы инвестициялық шығындар мыналарды қамтиды:

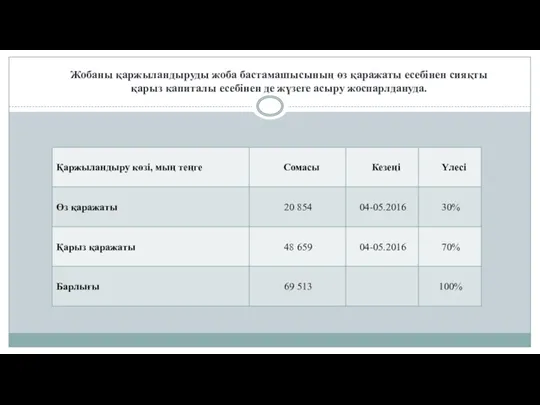

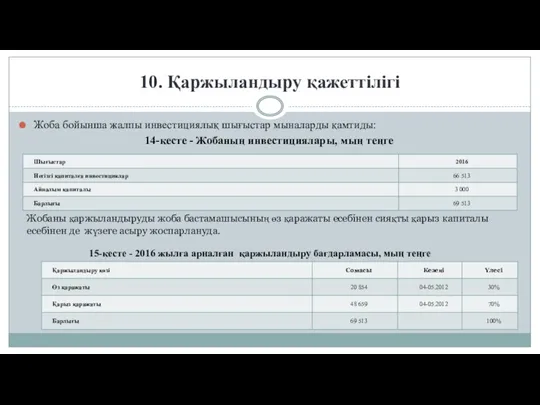

- 7. Жобаны қаржыландыруды жоба бастамашысының өз қаражаты есебінен сияқты қарыз капиталы есебінен де жүзеге асыру жоспарлдануда.

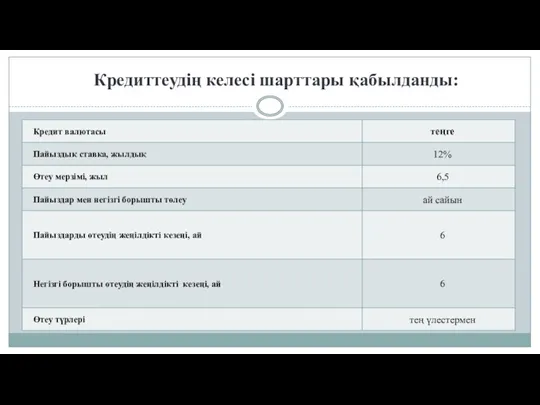

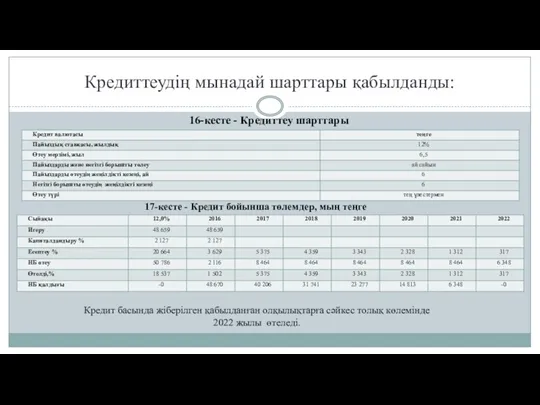

- 8. Кредиттеудің келесі шарттары қабылданды:

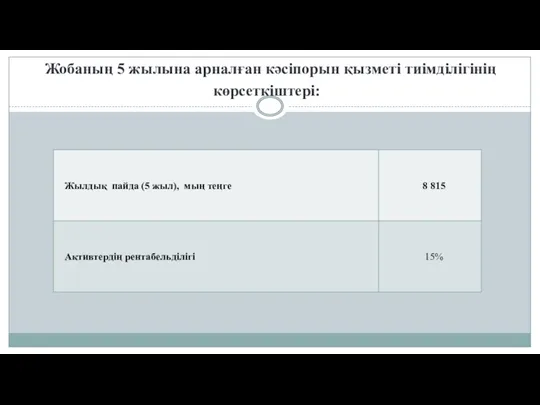

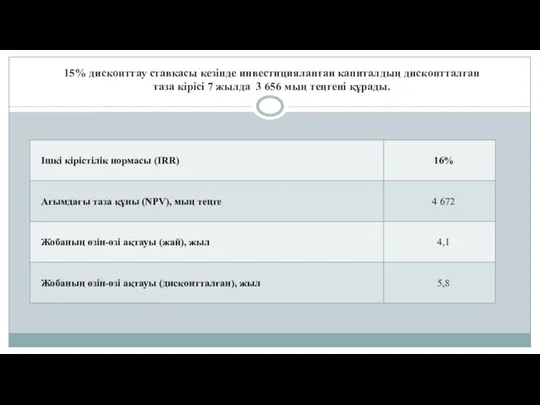

- 9. Жобаның 5 жылына арналған кәсіпорын қызметі тиімділігінің көрсеткіштері:

- 10. 15% дисконттау ставкасы кезінде инвестицияланған капиталдың дисконтталған таза кірісі 7 жылда 3 656 мың теңгені құрады.

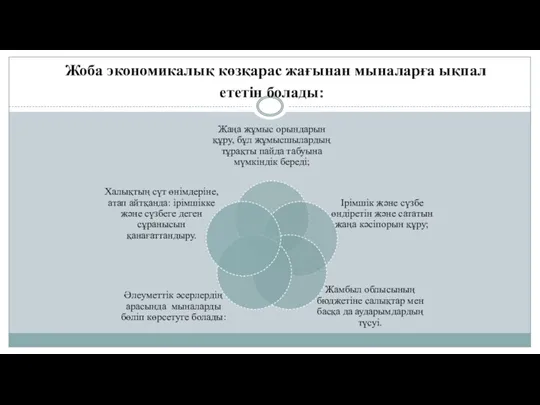

- 11. Жоба экономикалық көзқарас жағынан мыналарға ықпал ететін болады:

- 12. Кіріспе Қазақстандық сүт өнімін өндірушілер үшін нарық жағдайындағы қызмет маңызды проблемалармен және көптеген тәуекелдермен қатарлас келді.

- 13. Қазіргі уақытта ірімшік және сүзбе өндіретін цехтар ашудың болашағы зор, оның мынандай себептері бар: Біріншіден, Қазақстанда

- 14. 1. Жобаның тұжырымдамасы

- 15. Цех шығаратын негізгі өнімдер мыналар болып табылады: Өндірістік цех жалпы алаңы 150 шаршы метр орын-жайда орналасатын

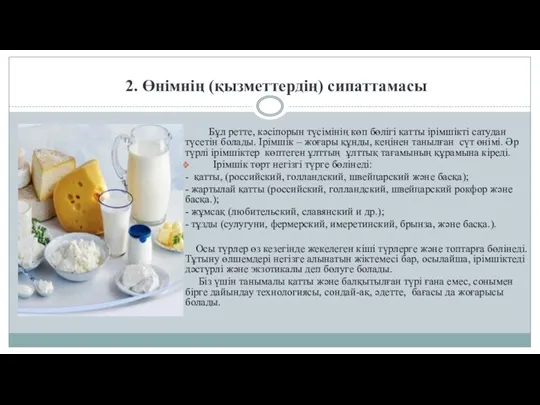

- 16. 2. Өнімнің (қызметтердің) сипаттамасы Бұл ретте, кәсіпорын түсімінің көп бөлігі қатты ірімшікті сатудан түсетін болады. Ірімшік

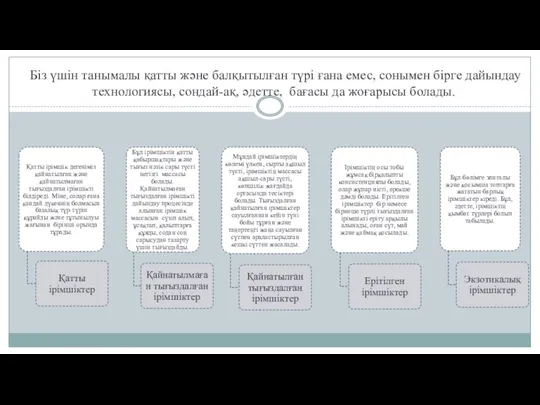

- 17. Біз үшін танымалы қатты және балқытылған түрі ғана емес, сонымен бірге дайындау технологиясы, сондай-ақ, әдетте, бағасы

- 18. Ірімшіктің элиталы және экзотикалық сорттарын өндіруде бірінші орынды Франция иеленеді. Француздар ірімшіктің 400-ден астам түрін шығарып

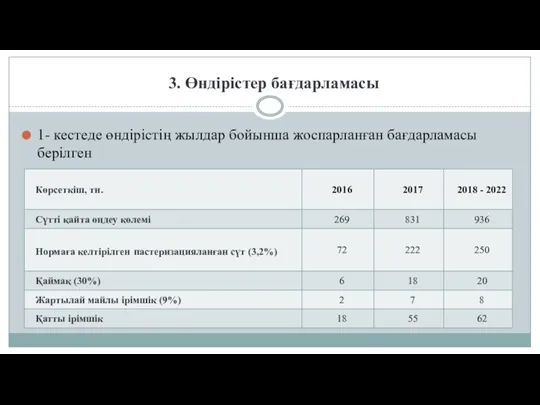

- 19. 3. Өндірістер бағдарламасы 1- кестеде өндірістің жылдар бойынша жоспарланған бағдарламасы берілген

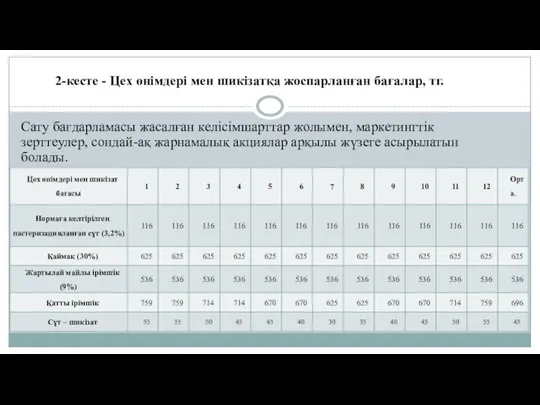

- 20. Сату бағдарламасы жасалған келісімшарттар жолымен, маркетингтік зерттеулер, сондай-ақ жарнамалық акциялар арқылы жүзеге асырылатын болады. 2-кесте -

- 21. Өнімінің бәсекелестік, құны мыналардан құралады: - барынша төмен өзіндік құннан, бұл бәсекелестік бағаны белгілеуге мүмкіндік береді;

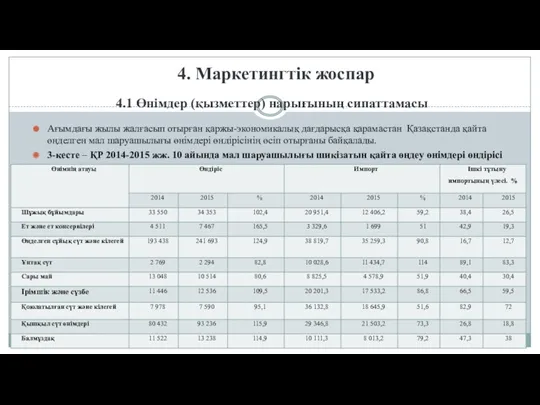

- 22. 4. Маркетингтік жоспар 4.1 Өнімдер (қызметтер) нарығының сипаттамасы Ағымдағы жылы жалғасып отырған қаржы-экономикалық дағдарысқа қарамастан Қазақстанда

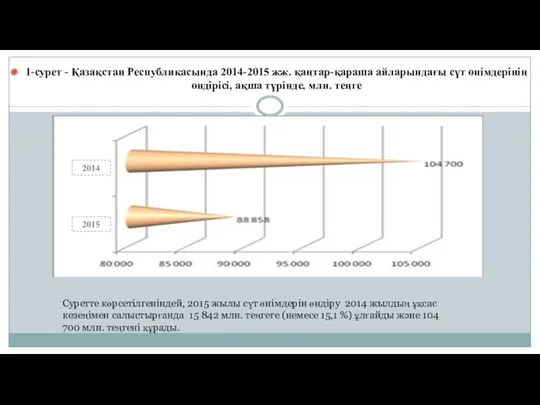

- 23. 1-сурет - Қазақстан Республикасында 2014-2015 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі, ақша түрінде, млн. теңге 2014

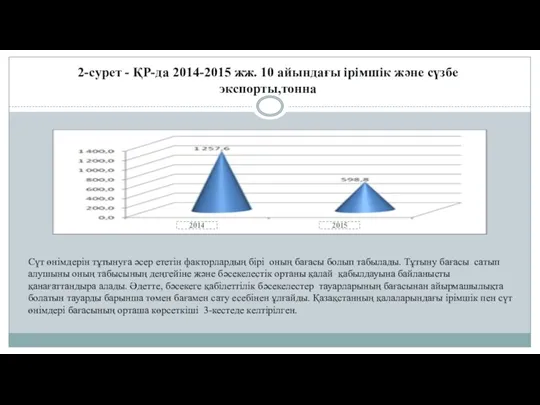

- 24. 2-сурет - ҚР-да 2014-2015 жж. 10 айындағы ірімшік және сүзбе экспорты,тонна 2014 2015 Сүт өнімдерін тұтынуға

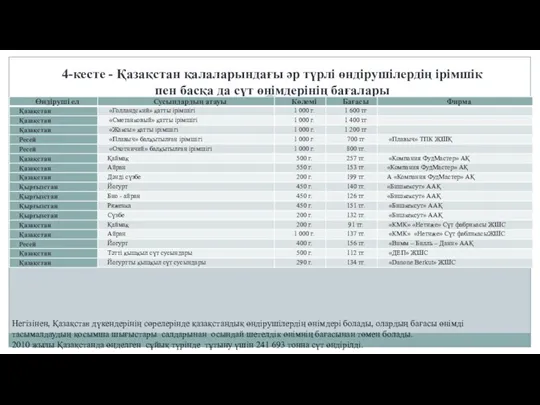

- 25. 4-кесте - Қазақстан қалаларындағы әр түрлі өндірушілердің ірімшік пен басқа да сүт өнімдерінің бағалары Негізінен, Қазақстан

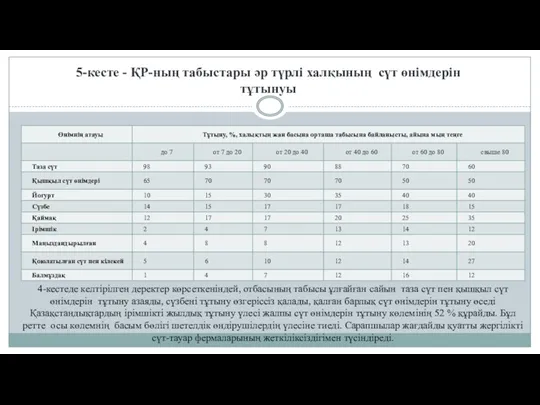

- 26. 5-кесте - ҚР-ның табыстары әр түрлі халқының сүт өнімдерін тұтынуы 4-кестеде келтірілген деректер көрсеткеніндей, отбасының табысы

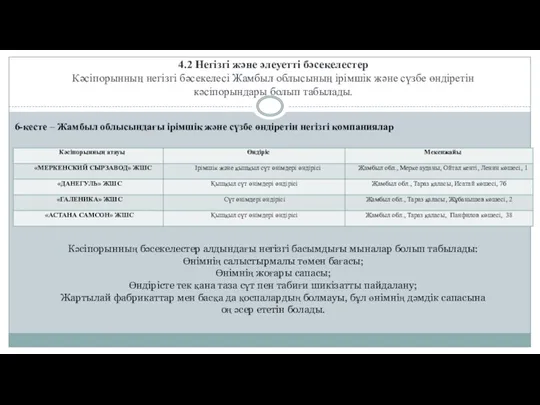

- 27. 4.2 Негізгі және әлеуетті бәсекелестер Кәсіпорынның негізгі бәсекелесі Жамбыл облысының ірімшік және сүзбе өндіретін кәсіпорындары болып

- 28. 4.3 Нарықты дамытудың болжамды бағасы, күтілетін өзгерістер 2015 жылдың бірінші жартыжылдығының қорытындылары бойынша ауыл шаруашылығы өнімі

- 29. 4.4 Маркетинг стратегиясы Жобаланатын цехтың негізгі мақсаты нарыққа ену және онда одан әрі тұрақтап қалу болып

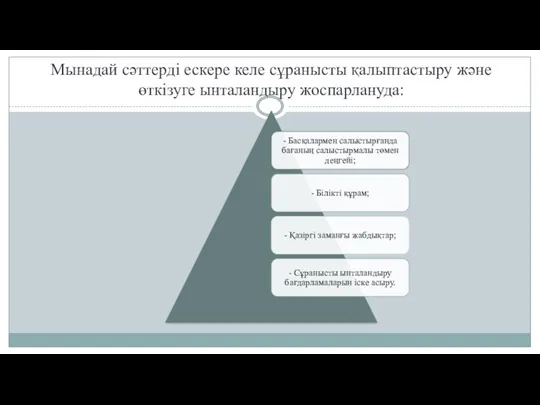

- 30. Мынадай сәттерді ескере келе сұранысты қалыптастыру және өткізуге ынталандыру жоспарлануда:

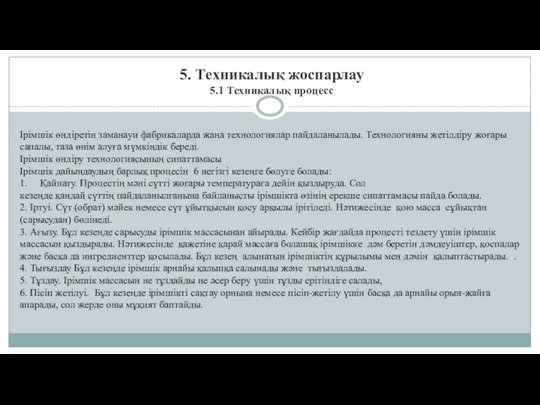

- 31. 5. Техникалық жоспарлау 5.1 Техникалық процесс Ірімшік өндіретін заманауи фабрикаларда жаңа технологиялар пайдаланылады. Технологияны жетілдіру жоғары

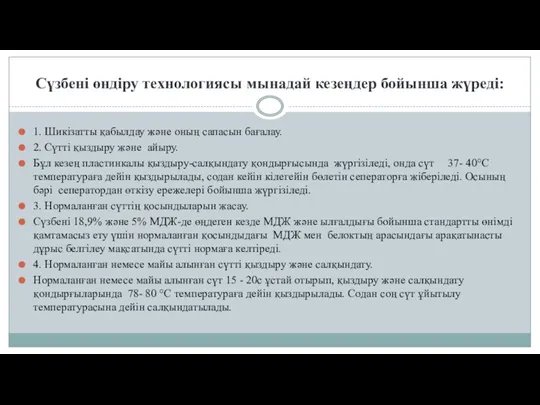

- 32. Сүзбені өндіру технологиясы мынадай кезеңдер бойынша жүреді: 1. Шикізатты қабылдау және оның сапасын бағалау. 2. Сүтті

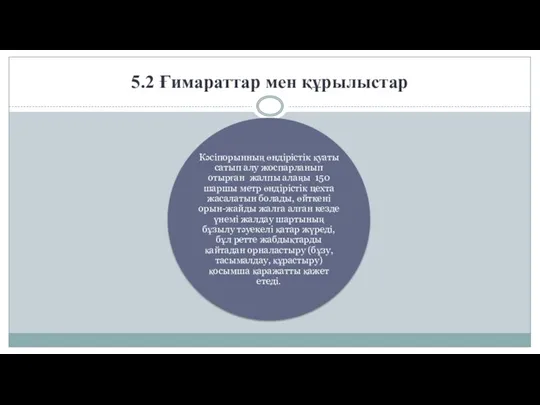

- 33. 5.2 Ғимараттар мен құрылыстар

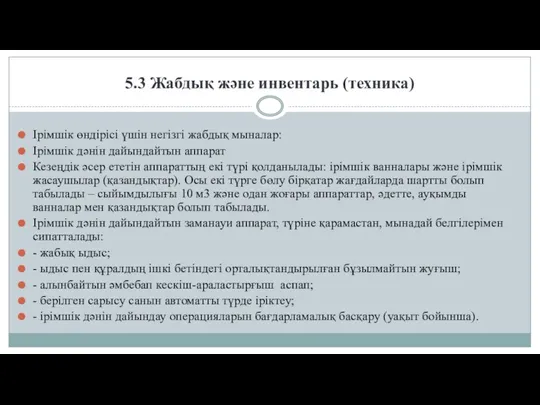

- 34. 5.3 Жабдық және инвентарь (техника) Ірімшік өндірісі үшін негізгі жабдық мыналар: Ірімшік дәнін дайындайтын аппарат Кезеңдік

- 35. Ірімшікті қалыптау және тығыздау аппараты.

- 36. Ірімшікті тұздау жабдықтары

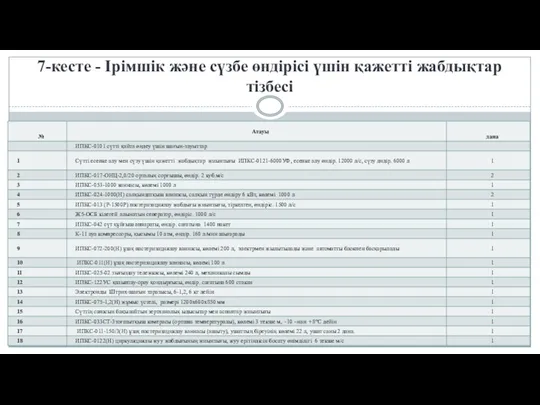

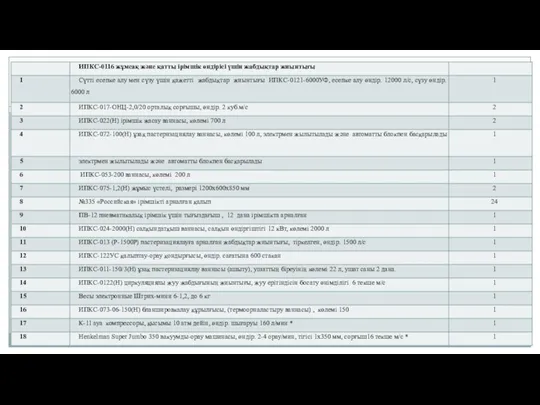

- 37. 7-кесте - Ірімшік және сүзбе өндірісі үшін қажетті жабдықтар тізбесі

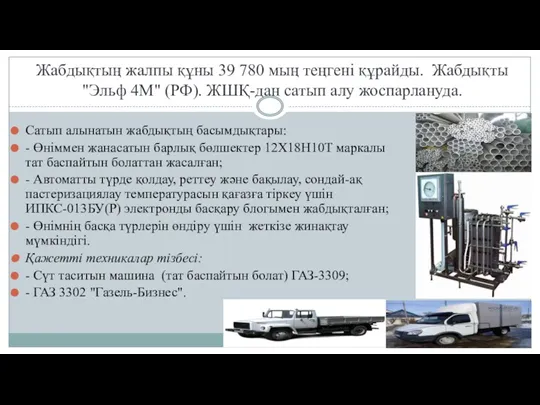

- 39. Жабдықтың жалпы құны 39 780 мың теңгені құрайды. Жабдықты "Эльф 4М" (РФ). ЖШҚ-дан сатып алу жоспарлануда.

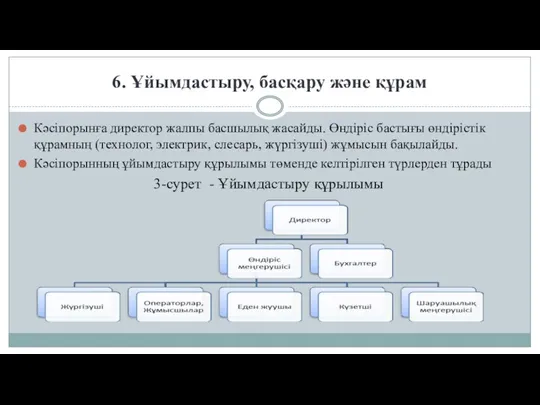

- 40. 6. Ұйымдастыру, басқару және құрам Кәсіпорынға директор жалпы басшылық жасайды. Өндіріс бастығы өндірістік құрамның (технолог, электрик,

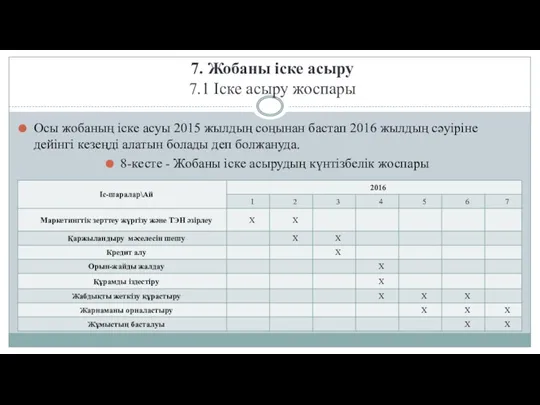

- 41. 7. Жобаны іске асыру 7.1 Іске асыру жоспары Осы жобаның іске асуы 2015 жылдың соңынан бастап

- 42. 7.2 Жобаны іске асыру шығындары Инвестициялық шығындар бағасы төмендегі кестеде келтірілген. 9-кесте - 2012 жылға арналған

- 43. 8. Пайдалану шығыстары Пайдалану шығыстары ауыспалы шығыстардан тұрады. 10-кесте - Бір айдағы ауыспалы шығыстар (негізгі шикізатқа

- 44. Ауыспалы шығыстар орамаға және ингредиенттерге арналған шығындардан тұрады. Тұрғындар және жақын орналасқан шаруа қожалықтары сүтті жеткізушілер

- 45. 11-кесте – Өзіндік құнның есебі , тг.

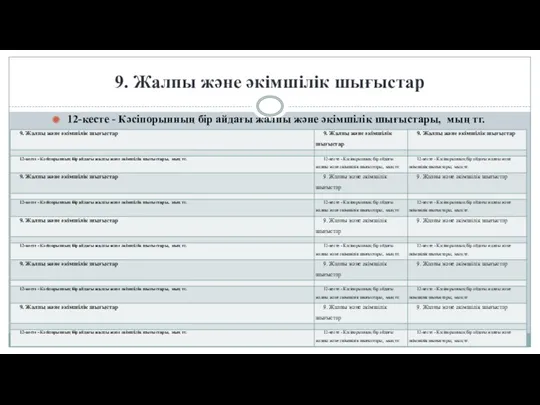

- 46. 9. Жалпы және әкімшілік шығыстар 12-кесте - Кәсіпорынның бір айдағы жалпы және әкімшілік шығыстары, мың тг.

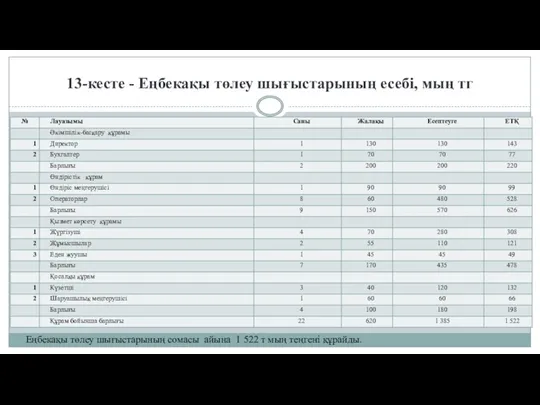

- 47. 13-кесте - Еңбекақы төлеу шығыстарының есебі, мың тг Еңбекақы төлеу шығыстарының сомасы айына 1 522 т

- 48. 10. Қаржыландыру қажеттілігі Жоба бойынша жалпы инвестициялық шығыстар мыналарды қамтиды: 14-кесте - Жобаның инвестициялары, мың теңге

- 49. Кредиттеудің мынадай шарттары қабылданды: 16-кесте - Кредиттеу шарттары 17-кесте - Кредит бойынша төлемдер, мың теңге Кредит

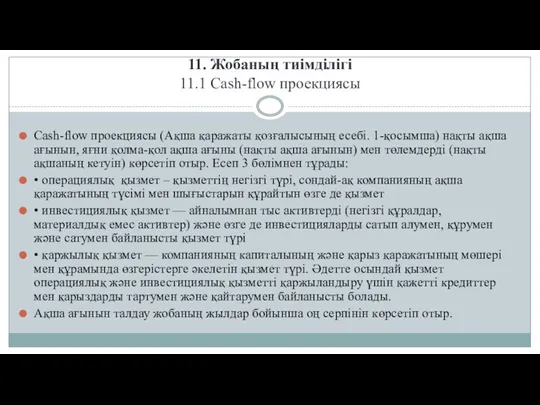

- 50. 11. Жобаның тиімділігі 11.1 Cash-flow проекциясы Cash-flow проекциясы (Ақша қаражаты қозғалысының есебі. 1-қосымша) нақты ақша ағынын,

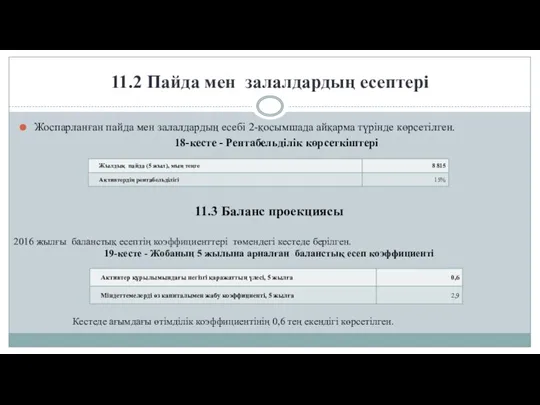

- 51. 11.2 Пайда мен залалдардың есептері Жоспарланған пайда мен залалдардың есебі 2-қосымшада айқарма түрінде көрсетілген. 18-кесте -

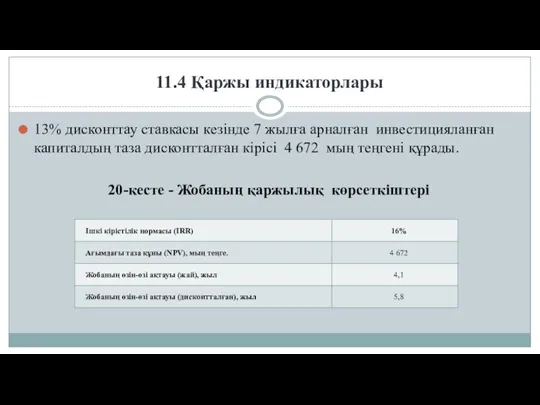

- 52. 11.4 Қаржы индикаторлары 13% дисконттау ставкасы кезінде 7 жылға арналған инвестицияланған капиталдың таза дисконтталған кірісі 4

- 53. 21-кесте - Жобаның залалсыздығын талдау, мың тг. Кесте кәсіпорын үшін залалсыздықтың шегі сату көлемінің 66 743

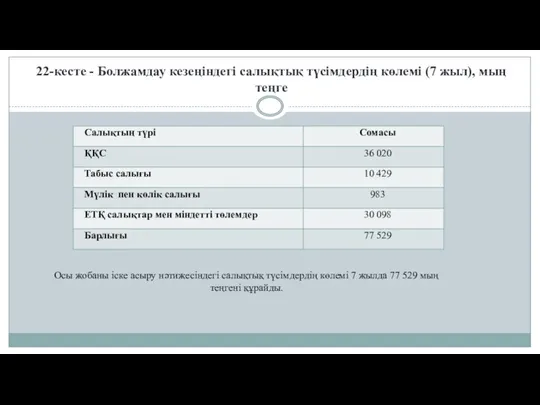

- 54. 22-кесте - Болжамдау кезеңіндегі салықтық түсімдердің көлемі (7 жыл), мың теңге Осы жобаны іске асыру нәтижесіндегі

- 55. 12. Әлеуметтік-экономикалық және экологиялық әсер 12.1 Жобаның әлеуметтік-экономикалық мәні Жобаны іске асыру кезінде мынадай міндеттерді шешу

- 56. 12.2 Қоршаған ортаға әсер Мамандар көшеттік газдардың әлемдік антропогендік шығарындысының 2,7% сүт өнімдері өндірісіне келетінін атап

- 58. Скачать презентацию

Мазмұны

Кестелер тізімі

Суреттер тізімі

Резюме

Кіріспе

1. Жобаның тұжырымдамасы

2. Өнімнің (қызметтердің) сипаттамасы

3. Өндірістер бағдарламасы

4. Маркетингтік

Мазмұны

Кестелер тізімі

Суреттер тізімі

Резюме

Кіріспе

1. Жобаның тұжырымдамасы

2. Өнімнің (қызметтердің) сипаттамасы

3. Өндірістер бағдарламасы

4. Маркетингтік

Кестелер тізімі

1 - кесте - Өндірістің жылдар бойынша жоспарланған бағдарламасы

2-кесте -

Кестелер тізімі

1 - кесте - Өндірістің жылдар бойынша жоспарланған бағдарламасы

2-кесте -

1-сурет - Қазақстан Республикасында 2014-2015 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі,

Резюме

Резюме

Жоба бойынша жалпы инвестициялық шығындар мыналарды қамтиды:

Жоба бойынша жалпы инвестициялық шығындар мыналарды қамтиды:

Жобаны қаржыландыруды жоба бастамашысының өз қаражаты есебінен сияқты қарыз капиталы есебінен

Жобаны қаржыландыруды жоба бастамашысының өз қаражаты есебінен сияқты қарыз капиталы есебінен

Кредиттеудің келесі шарттары қабылданды:

Кредиттеудің келесі шарттары қабылданды:

Жобаның 5 жылына арналған кәсіпорын қызметі тиімділігінің көрсеткіштері:

Жобаның 5 жылына арналған кәсіпорын қызметі тиімділігінің көрсеткіштері:

15% дисконттау ставкасы кезінде инвестицияланған капиталдың дисконтталған таза кірісі 7 жылда

15% дисконттау ставкасы кезінде инвестицияланған капиталдың дисконтталған таза кірісі 7 жылда

Жоба экономикалық көзқарас жағынан мыналарға ықпал ететін болады:

Жоба экономикалық көзқарас жағынан мыналарға ықпал ететін болады:

Кіріспе

Қазақстандық сүт өнімін өндірушілер үшін нарық жағдайындағы қызмет маңызды проблемалармен

Кіріспе

Қазақстандық сүт өнімін өндірушілер үшін нарық жағдайындағы қызмет маңызды проблемалармен

Қазіргі уақытта ірімшік және сүзбе өндіретін цехтар ашудың болашағы зор,

Қазіргі уақытта ірімшік және сүзбе өндіретін цехтар ашудың болашағы зор,

1. Жобаның тұжырымдамасы

1. Жобаның тұжырымдамасы

Цех шығаратын негізгі өнімдер мыналар болып табылады:

Өндірістік цех жалпы алаңы

Цех шығаратын негізгі өнімдер мыналар болып табылады:

Өндірістік цех жалпы алаңы

2. Өнімнің (қызметтердің) сипаттамасы

Бұл ретте, кәсіпорын түсімінің көп бөлігі қатты

2. Өнімнің (қызметтердің) сипаттамасы

Бұл ретте, кәсіпорын түсімінің көп бөлігі қатты

Біз үшін танымалы қатты және балқытылған түрі ғана емес, сонымен

Біз үшін танымалы қатты және балқытылған түрі ғана емес, сонымен

Ірімшіктің элиталы және экзотикалық сорттарын өндіруде бірінші орынды Франция иеленеді. Француздар

Ірімшіктің элиталы және экзотикалық сорттарын өндіруде бірінші орынды Франция иеленеді. Француздар

3. Өндірістер бағдарламасы

1- кестеде өндірістің жылдар бойынша жоспарланған бағдарламасы берілген

3. Өндірістер бағдарламасы

1- кестеде өндірістің жылдар бойынша жоспарланған бағдарламасы берілген

Сату бағдарламасы жасалған келісімшарттар жолымен, маркетингтік зерттеулер, сондай-ақ жарнамалық акциялар арқылы

Өнімінің бәсекелестік, құны мыналардан құралады:

- барынша төмен өзіндік құннан, бұл бәсекелестік

Өнімінің бәсекелестік, құны мыналардан құралады:

- барынша төмен өзіндік құннан, бұл бәсекелестік

4. Маркетингтік жоспар

4.1 Өнімдер (қызметтер) нарығының сипаттамасы

Ағымдағы жылы жалғасып отырған қаржы-экономикалық

4. Маркетингтік жоспар

4.1 Өнімдер (қызметтер) нарығының сипаттамасы

Ағымдағы жылы жалғасып отырған қаржы-экономикалық

1-сурет - Қазақстан Республикасында 2014-2015 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі,

1-сурет - Қазақстан Республикасында 2014-2015 жж. қаңтар-қараша айларындағы сүт өнімдерінің өндірісі,

2-сурет - ҚР-да 2014-2015 жж. 10 айындағы ірімшік және сүзбе экспорты,тонна

2014

2015

Сүт

2-сурет - ҚР-да 2014-2015 жж. 10 айындағы ірімшік және сүзбе экспорты,тонна

2014

2015

Сүт

4-кесте - Қазақстан қалаларындағы әр түрлі өндірушілердің ірімшік пен басқа да

4-кесте - Қазақстан қалаларындағы әр түрлі өндірушілердің ірімшік пен басқа да

5-кесте - ҚР-ның табыстары әр түрлі халқының сүт өнімдерін тұтынуы

4-кестеде келтірілген

5-кесте - ҚР-ның табыстары әр түрлі халқының сүт өнімдерін тұтынуы

4-кестеде келтірілген

4.2 Негізгі және әлеуетті бәсекелестер

Кәсіпорынның негізгі бәсекелесі Жамбыл облысының ірімшік және

4.2 Негізгі және әлеуетті бәсекелестер Кәсіпорынның негізгі бәсекелесі Жамбыл облысының ірімшік және

4.3 Нарықты дамытудың болжамды бағасы, күтілетін өзгерістер

2015 жылдың бірінші жартыжылдығының қорытындылары

4.3 Нарықты дамытудың болжамды бағасы, күтілетін өзгерістер

2015 жылдың бірінші жартыжылдығының қорытындылары

4.4 Маркетинг стратегиясы

Жобаланатын цехтың негізгі мақсаты нарыққа ену және онда одан

4.4 Маркетинг стратегиясы

Жобаланатын цехтың негізгі мақсаты нарыққа ену және онда одан

Мынадай сәттерді ескере келе сұранысты қалыптастыру және өткізуге ынталандыру жоспарлануда:

Мынадай сәттерді ескере келе сұранысты қалыптастыру және өткізуге ынталандыру жоспарлануда:

5. Техникалық жоспарлау

5.1 Техникалық процесс

Ірімшік өндіретін заманауи фабрикаларда жаңа технологиялар пайдаланылады.

5. Техникалық жоспарлау

5.1 Техникалық процесс

Ірімшік өндіретін заманауи фабрикаларда жаңа технологиялар пайдаланылады.

Сүзбені өндіру технологиясы мынадай кезеңдер бойынша жүреді:

1. Шикізатты қабылдау және оның

Сүзбені өндіру технологиясы мынадай кезеңдер бойынша жүреді:

1. Шикізатты қабылдау және оның

5.2 Ғимараттар мен құрылыстар

5.2 Ғимараттар мен құрылыстар

5.3 Жабдық және инвентарь (техника)

Ірімшік өндірісі үшін негізгі жабдық мыналар:

Ірімшік дәнін

5.3 Жабдық және инвентарь (техника)

Ірімшік өндірісі үшін негізгі жабдық мыналар:

Ірімшік дәнін

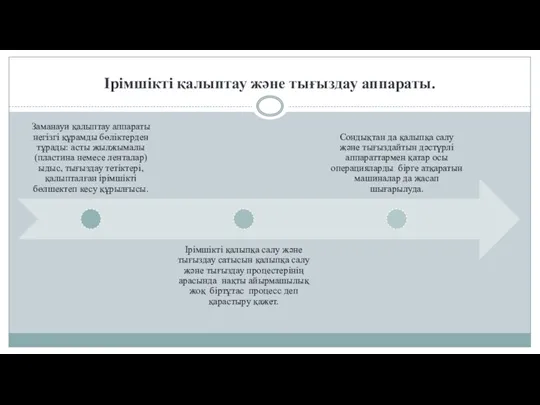

Ірімшікті қалыптау және тығыздау аппараты.

Ірімшікті қалыптау және тығыздау аппараты.

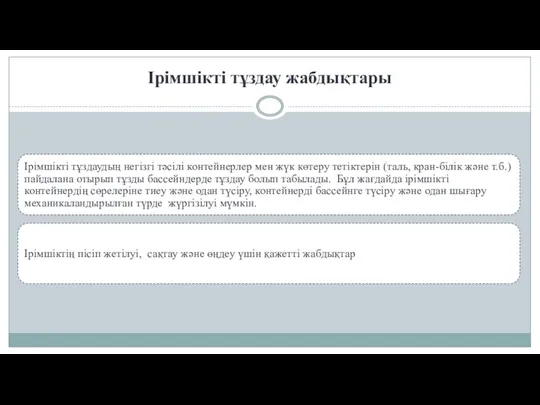

Ірімшікті тұздау жабдықтары

Ірімшікті тұздау жабдықтары

7-кесте - Ірімшік және сүзбе өндірісі үшін қажетті жабдықтар тізбесі

7-кесте - Ірімшік және сүзбе өндірісі үшін қажетті жабдықтар тізбесі

Жабдықтың жалпы құны 39 780 мың теңгені құрайды. Жабдықты "Эльф 4М"

Жабдықтың жалпы құны 39 780 мың теңгені құрайды. Жабдықты "Эльф 4М"

6. Ұйымдастыру, басқару және құрам

Кәсіпорынға директор жалпы басшылық жасайды. Өндіріс бастығы

6. Ұйымдастыру, басқару және құрам

Кәсіпорынға директор жалпы басшылық жасайды. Өндіріс бастығы

7. Жобаны іске асыру

7.1 Іске асыру жоспары

Осы жобаның іске асуы 2015

7. Жобаны іске асыру

7.1 Іске асыру жоспары

Осы жобаның іске асуы 2015

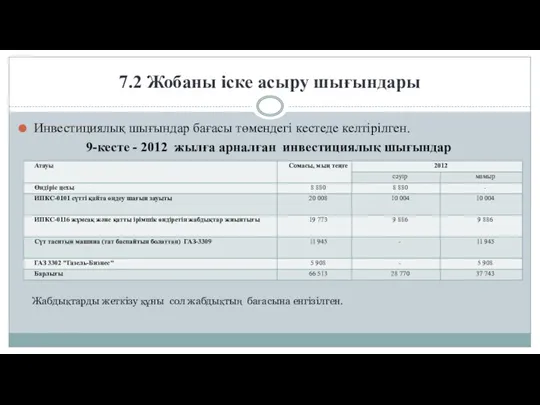

7.2 Жобаны іске асыру шығындары

Инвестициялық шығындар бағасы төмендегі кестеде келтірілген.

9-кесте -

7.2 Жобаны іске асыру шығындары

Инвестициялық шығындар бағасы төмендегі кестеде келтірілген.

9-кесте -

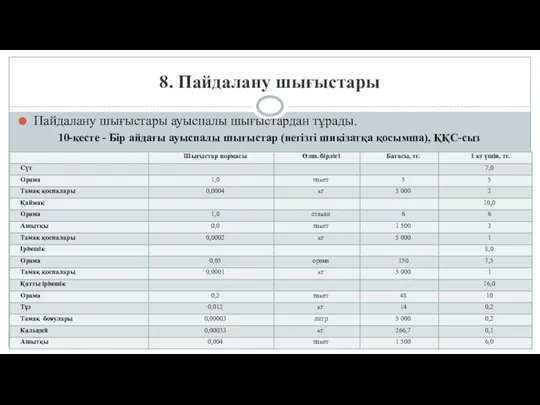

8. Пайдалану шығыстары

Пайдалану шығыстары ауыспалы шығыстардан тұрады.

10-кесте - Бір айдағы

8. Пайдалану шығыстары

Пайдалану шығыстары ауыспалы шығыстардан тұрады.

10-кесте - Бір айдағы

Ауыспалы шығыстар орамаға және ингредиенттерге арналған шығындардан тұрады.

Тұрғындар және жақын орналасқан

Тұрғындар және жақын орналасқан

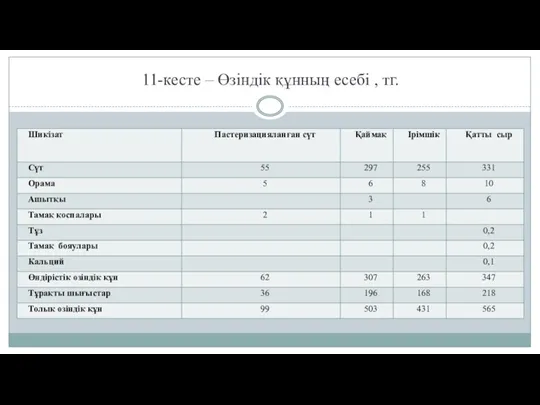

11-кесте – Өзіндік құнның есебі , тг.

11-кесте – Өзіндік құнның есебі , тг.

9. Жалпы және әкімшілік шығыстар

12-кесте - Кәсіпорынның бір айдағы жалпы және

9. Жалпы және әкімшілік шығыстар

12-кесте - Кәсіпорынның бір айдағы жалпы және

13-кесте - Еңбекақы төлеу шығыстарының есебі, мың тг

Еңбекақы төлеу шығыстарының сомасы

13-кесте - Еңбекақы төлеу шығыстарының есебі, мың тг

Еңбекақы төлеу шығыстарының сомасы

10. Қаржыландыру қажеттілігі

Жоба бойынша жалпы инвестициялық шығыстар мыналарды қамтиды:

14-кесте - Жобаның

10. Қаржыландыру қажеттілігі

Жоба бойынша жалпы инвестициялық шығыстар мыналарды қамтиды:

14-кесте - Жобаның

Кредиттеудің мынадай шарттары қабылданды:

16-кесте - Кредиттеу шарттары

17-кесте - Кредит бойынша төлемдер,

Кредиттеудің мынадай шарттары қабылданды:

16-кесте - Кредиттеу шарттары

17-кесте - Кредит бойынша төлемдер,

11. Жобаның тиімділігі

11.1 Cash-flow проекциясы

Cash-flow проекциясы (Ақша қаражаты қозғалысының есебі.

11. Жобаның тиімділігі

11.1 Cash-flow проекциясы

Cash-flow проекциясы (Ақша қаражаты қозғалысының есебі.

11.2 Пайда мен залалдардың есептері

Жоспарланған пайда мен залалдардың есебі 2-қосымшада айқарма

11.2 Пайда мен залалдардың есептері

Жоспарланған пайда мен залалдардың есебі 2-қосымшада айқарма

11.4 Қаржы индикаторлары

13% дисконттау ставкасы кезінде 7 жылға арналған инвестицияланған

11.4 Қаржы индикаторлары

13% дисконттау ставкасы кезінде 7 жылға арналған инвестицияланған

21-кесте - Жобаның залалсыздығын талдау, мың тг.

Кесте кәсіпорын үшін залалсыздықтың шегі

21-кесте - Жобаның залалсыздығын талдау, мың тг.

Кесте кәсіпорын үшін залалсыздықтың шегі

22-кесте - Болжамдау кезеңіндегі салықтық түсімдердің көлемі (7 жыл), мың теңге

Осы

22-кесте - Болжамдау кезеңіндегі салықтық түсімдердің көлемі (7 жыл), мың теңге

Осы

12. Әлеуметтік-экономикалық және экологиялық әсер

12.1 Жобаның әлеуметтік-экономикалық мәні

Жобаны іске асыру кезінде

12. Әлеуметтік-экономикалық және экологиялық әсер

12.1 Жобаның әлеуметтік-экономикалық мәні

Жобаны іске асыру кезінде

12.2 Қоршаған ортаға әсер

Мамандар көшеттік газдардың әлемдік антропогендік шығарындысының 2,7%

12.2 Қоршаған ортаға әсер

Мамандар көшеттік газдардың әлемдік антропогендік шығарындысының 2,7%

Основы радиоэлектроники

Основы радиоэлектроники ПСИХОЛОГИЧЕСКАЯ ГОТОВНОСТЬ ПЕДАГОГОВ И РОДИТЕЛЕЙ К РЕАЛИЗАЦИИ ФГОС В ДОШКОЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

ПСИХОЛОГИЧЕСКАЯ ГОТОВНОСТЬ ПЕДАГОГОВ И РОДИТЕЛЕЙ К РЕАЛИЗАЦИИ ФГОС В ДОШКОЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Классный час по теме: Государственные символы России

Классный час по теме: Государственные символы России Психологическая мысль в России в XVII веке

Психологическая мысль в России в XVII веке 9 класс Трудовые ресурсы России

9 класс Трудовые ресурсы России Педагогика высшей школы. Образовательный процесс. Андрагогика. (Лекция 2)

Педагогика высшей школы. Образовательный процесс. Андрагогика. (Лекция 2) 1С:ERP Управление предприятием

1С:ERP Управление предприятием РАЗВИТИЕ СОЦИАЛЬНОЙ УВЕРЕННОСТИ аМЛАДШИХ ДОШКОЛЬНИКОВ В ПРОЦЕССЕ ВЗАИМОДЕЙСТВИЯ С СЕМЬЁЙ

РАЗВИТИЕ СОЦИАЛЬНОЙ УВЕРЕННОСТИ аМЛАДШИХ ДОШКОЛЬНИКОВ В ПРОЦЕССЕ ВЗАИМОДЕЙСТВИЯ С СЕМЬЁЙ Курс Порядок в голове. Порядок в доме и гаджетах

Курс Порядок в голове. Порядок в доме и гаджетах Железо – элемент побочной подгруппы YIII группы ПСХЭ Д.И.Менделеева.(по материалам ЕГЭ)

Железо – элемент побочной подгруппы YIII группы ПСХЭ Д.И.Менделеева.(по материалам ЕГЭ) Использование ферментных препаратов в технологии мясных продуктов

Использование ферментных препаратов в технологии мясных продуктов Особенности обмена веществ у детей. Гипотрофия

Особенности обмена веществ у детей. Гипотрофия 20231206_griby_wecompress.com_

20231206_griby_wecompress.com_ Проект Построение индивидуального маршрута ребенка-дошкольника

Проект Построение индивидуального маршрута ребенка-дошкольника По лесным тропинкам. Часть 1

По лесным тропинкам. Часть 1 Трансформаторы. Производство, передача и использование электрической энергии

Трансформаторы. Производство, передача и использование электрической энергии Методы познания, принципы познания. Портфолио как способ самопознания личности

Методы познания, принципы познания. Портфолио как способ самопознания личности Обучение лексике и грамматике при подготовке к ОГЭ

Обучение лексике и грамматике при подготовке к ОГЭ Типы арифметических задач

Типы арифметических задач Франклин Делано Рузвельт и его Новый курс

Франклин Делано Рузвельт и его Новый курс Язык SQL. Основная команда SELECT

Язык SQL. Основная команда SELECT Российское движение школьников: опыт и перспективы

Российское движение школьников: опыт и перспективы Металургія. Різновиди металургії

Металургія. Різновиди металургії Коронавирусная инфекция COVID-19, принципы диагностики

Коронавирусная инфекция COVID-19, принципы диагностики презентация Наркотики-дорога в никуда

презентация Наркотики-дорога в никуда Обследование зданий и сооружений (продолжение). Магнитные, электрические и электромагнитные методы

Обследование зданий и сооружений (продолжение). Магнитные, электрические и электромагнитные методы Кроссворд ,,Метро” Николай Носов

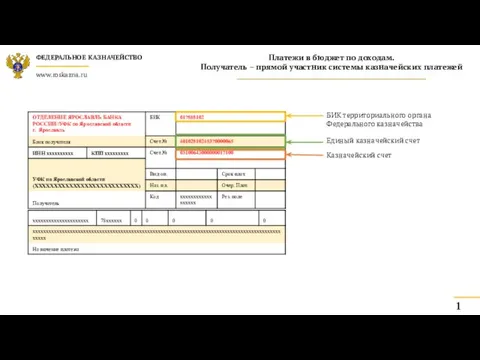

Кроссворд ,,Метро” Николай Носов Платежи в бюджет по доходам

Платежи в бюджет по доходам