- Роль комплексного анализа в управлении предприятием

Содержание

- 2. Литература а) Основная: 1. Баканов М.И., Шеремет А.Д. Теория экономического анали-за: Учебник. – М.: Финансы и

- 3. Структурно-логическая схема занятия

- 4. 1 вопрос. Предмет, метод и задачи экономического анализа

- 5. Экономический анализ как наука представляет собой систему специальных знаний, связанную: с исследованием экономических процессов в их

- 6. хозяйственные процессы предприятий, социально-экономическая эффектив-ность и конечные финансовые резуль-таты их (предприятий) деятельности, складывающиеся под воздействием: объективных

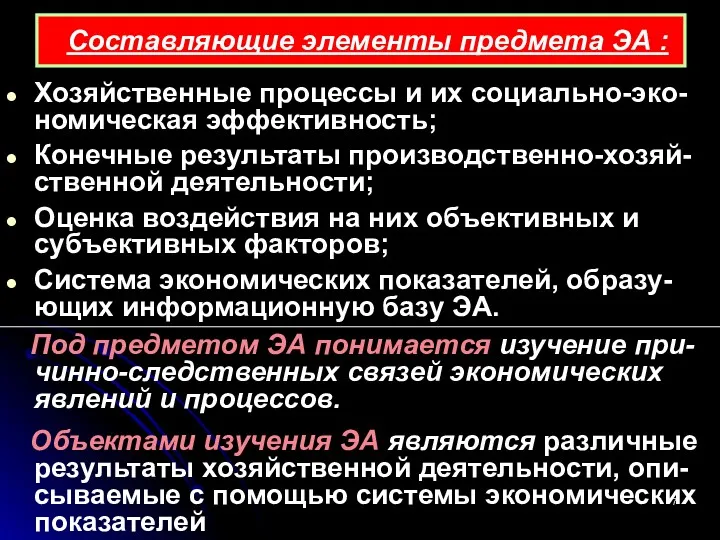

- 7. Хозяйственные процессы и их социально-эко-номическая эффективность; Конечные результаты производственно-хозяй-ственной деятельности; Оценка воздействия на них объективных и

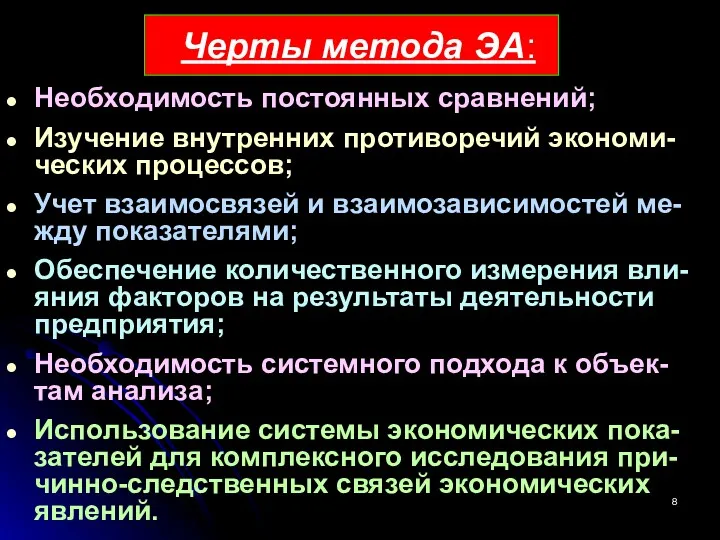

- 8. Черты метода ЭА: Необходимость постоянных сравнений; Изучение внутренних противоречий экономи-ческих процессов; Учет взаимосвязей и взаимозависимостей ме-жду

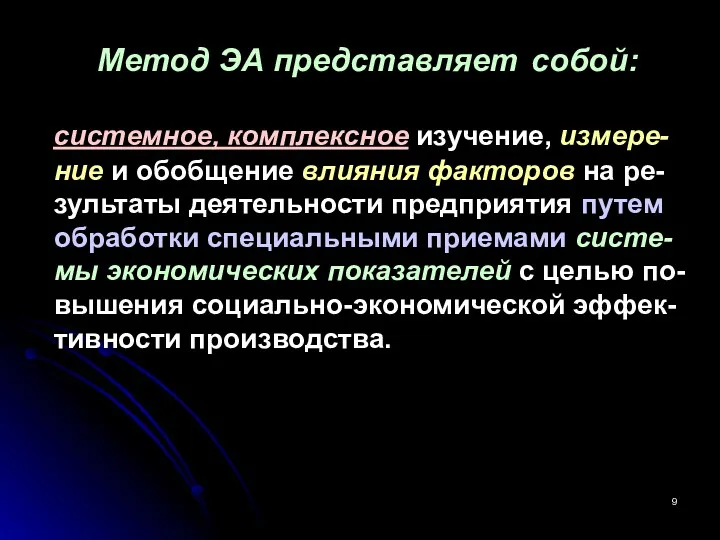

- 9. Метод ЭА представляет собой: системное, комплексное изучение, измере-ние и обобщение влияния факторов на ре-зультаты деятельности предприятия

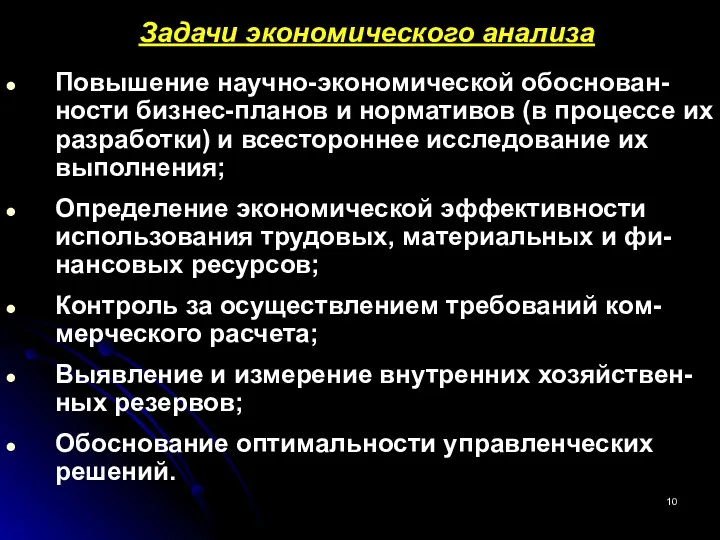

- 10. Задачи экономического анализа Повышение научно-экономической обоснован-ности бизнес-планов и нормативов (в процессе их разработки) и всестороннее исследование

- 11. 2 вопрос Этапы КЭА, его значение и место в управлении предприятием.

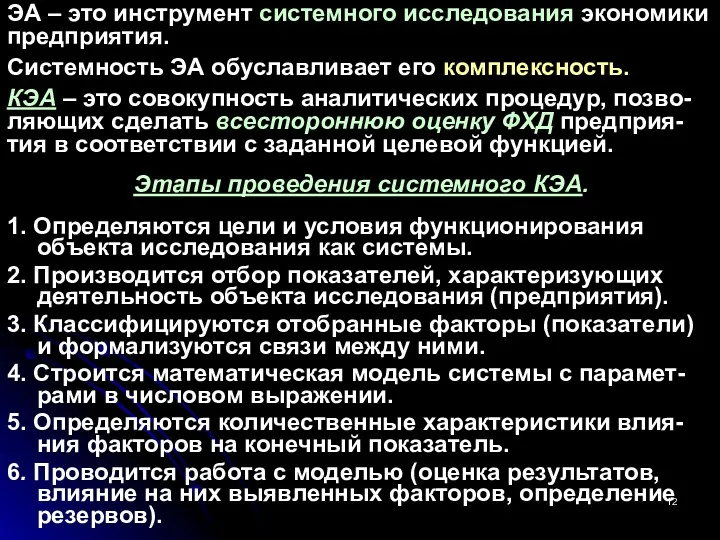

- 12. Этапы проведения системного КЭА. 1. Определяются цели и условия функционирования объекта исследования как системы. 2. Производится

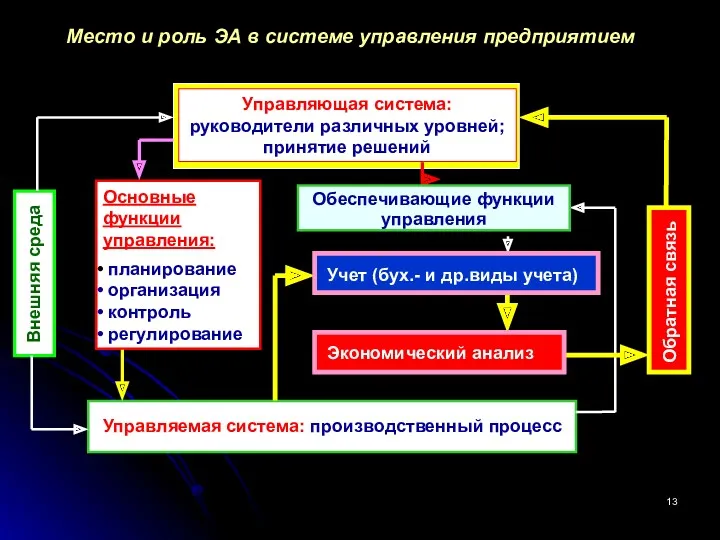

- 13. Управляющая система: руководители различных уровней; принятие решений Место и роль ЭА в системе управления предприятием Основные

- 14. 3 вопрос Система показателей КЭА хозяйственной деятельности предприятия.

- 15. 1.Технико-организационный уровень производства 3. Показатели использования предметов труда (Мо, Ме, КОБ, КЗАГ) 4. Показатели использования трудовых

- 17. Скачать презентацию

Литература

а) Основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического анали-за: Учебник. –

Литература

а) Основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического анали-за: Учебник. –

Структурно-логическая схема занятия

Структурно-логическая схема занятия

1 вопрос.

Предмет, метод и задачи экономического анализа

1 вопрос.

Предмет, метод и задачи экономического анализа

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с

хозяйственные процессы предприятий,

социально-экономическая эффектив-ность и конечные финансовые резуль-таты их (предприятий) деятельности,

хозяйственные процессы предприятий,

социально-экономическая эффектив-ность и конечные финансовые резуль-таты их (предприятий) деятельности,

Хозяйственные процессы и их социально-эко-номическая эффективность;

Конечные результаты производственно-хозяй-ственной деятельности;

Оценка воздействия на

Хозяйственные процессы и их социально-эко-номическая эффективность;

Конечные результаты производственно-хозяй-ственной деятельности;

Оценка воздействия на

Черты метода ЭА:

Необходимость постоянных сравнений;

Изучение внутренних противоречий экономи-ческих процессов;

Учет взаимосвязей

Черты метода ЭА:

Необходимость постоянных сравнений;

Изучение внутренних противоречий экономи-ческих процессов;

Учет взаимосвязей

Метод ЭА представляет собой:

системное, комплексное изучение, измере-ние и обобщение влияния

Метод ЭА представляет собой:

системное, комплексное изучение, измере-ние и обобщение влияния

Задачи экономического анализа

Повышение научно-экономической обоснован-ности бизнес-планов и нормативов (в процессе их

Задачи экономического анализа

Повышение научно-экономической обоснован-ности бизнес-планов и нормативов (в процессе их

2 вопрос

Этапы КЭА, его значение и место в управлении предприятием.

2 вопрос

Этапы КЭА, его значение и место в управлении предприятием.

Этапы проведения системного КЭА.

1. Определяются цели и условия функционирования объекта исследования

Этапы проведения системного КЭА.

1. Определяются цели и условия функционирования объекта исследования

Управляющая система:

руководители различных уровней;

принятие решений

Место и роль ЭА в

Управляющая система:

руководители различных уровней;

принятие решений

Место и роль ЭА в

3 вопрос

Система показателей КЭА хозяйственной деятельности предприятия.

3 вопрос

Система показателей КЭА хозяйственной деятельности предприятия.

1.Технико-организационный уровень производства

3. Показатели использования предметов труда

(Мо, Ме, КОБ, КЗАГ)

4. Показатели

1.Технико-организационный уровень производства

3. Показатели использования предметов труда

(Мо, Ме, КОБ, КЗАГ)

4. Показатели

Ислам

Ислам Выборгская крепость.

Выборгская крепость. Интеллектуальная игра Моя малая Родина (8-9 кл)

Интеллектуальная игра Моя малая Родина (8-9 кл) Постхолецистоэктомиялық синдром

Постхолецистоэктомиялық синдром Большие числа. Лекция 4

Большие числа. Лекция 4 Металлорежущие станки

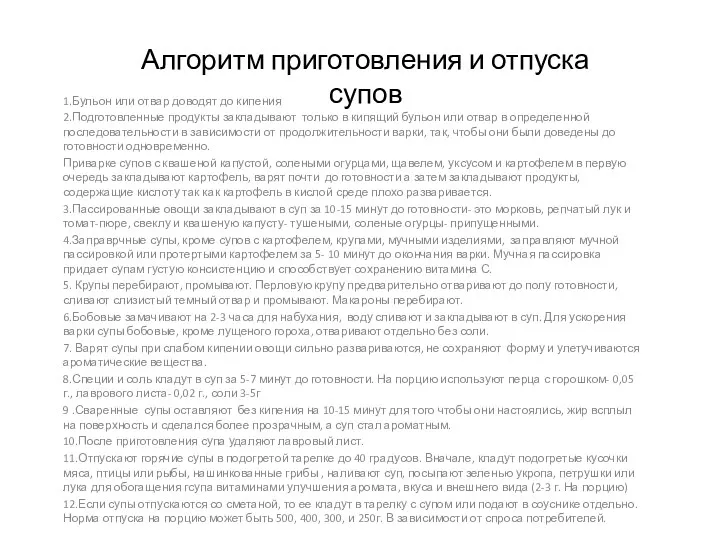

Металлорежущие станки Правила варки заправочных супов

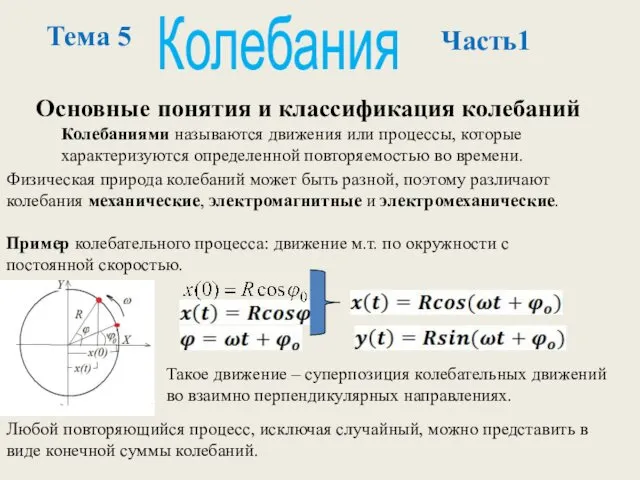

Правила варки заправочных супов Колебания. Основные понятия и классификация колебаний

Колебания. Основные понятия и классификация колебаний Педагогический проект Родной свой край люби и знай!

Педагогический проект Родной свой край люби и знай! Предметно-развивающая среда логопедического кабинета

Предметно-развивающая среда логопедического кабинета Законы и принципы организации

Законы и принципы организации Священное писание. Библия, её состав и структура

Священное писание. Библия, её состав и структура Астық тұқымдарын себуге арналған құрылғылардыңқұрылымына шолу

Астық тұқымдарын себуге арналған құрылғылардыңқұрылымына шолу Логопедическое воздействие при дислалии

Логопедическое воздействие при дислалии С нами легко расти 2024

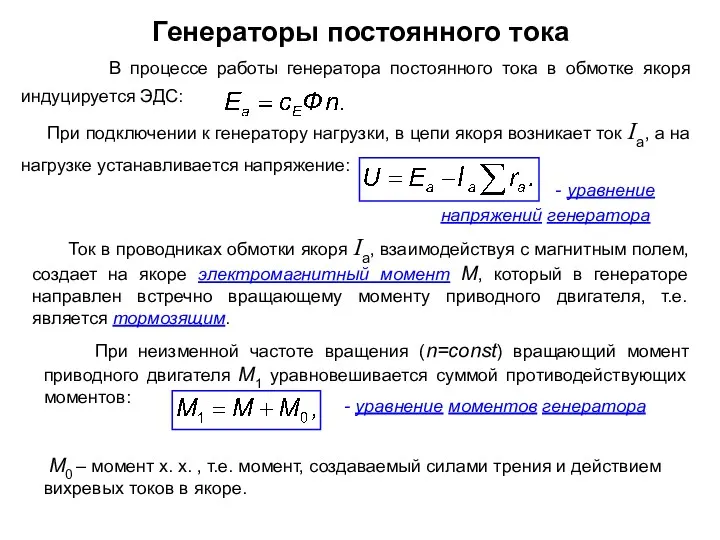

С нами легко расти 2024 Генераторы постоянного тока

Генераторы постоянного тока 20240201_metody_i_priemy

20240201_metody_i_priemy Викторина Угадай слово

Викторина Угадай слово Трикотажные товары

Трикотажные товары Поздравляем с Днём рождения!

Поздравляем с Днём рождения! Проект в средней группе Золотая осень

Проект в средней группе Золотая осень Газорегуляторные пункты (ГРП), принцип работы и назначение

Газорегуляторные пункты (ГРП), принцип работы и назначение Организация производственного процесса на предприятии

Организация производственного процесса на предприятии Понятие, виды и признаки алиментных обязательств

Понятие, виды и признаки алиментных обязательств Климат и внутренние воды Северной Америки. 7 класс

Климат и внутренние воды Северной Америки. 7 класс Кодирование звуковой информации

Кодирование звуковой информации Органическая химия.Белки.Жиры.Углеводы.

Органическая химия.Белки.Жиры.Углеводы. конспек урока Население России 8 класс

конспек урока Население России 8 класс