- Рынок факторов производства и распределение доходов

Содержание

- 2. Прибыль как доход предпринимателя и главный результат функционирования фирмы Прибыль - это денежное выражение накоплений, создаваемых

- 3. Главными формами прибыли являются бухгалтерская и экономическая прибыль. С точки зрения бухгалтера, в издержки должны включаться

- 4. Согласно экономической теории, в экономические издержки должна входить стоимость услуг всех факторов производства, независимо от того,

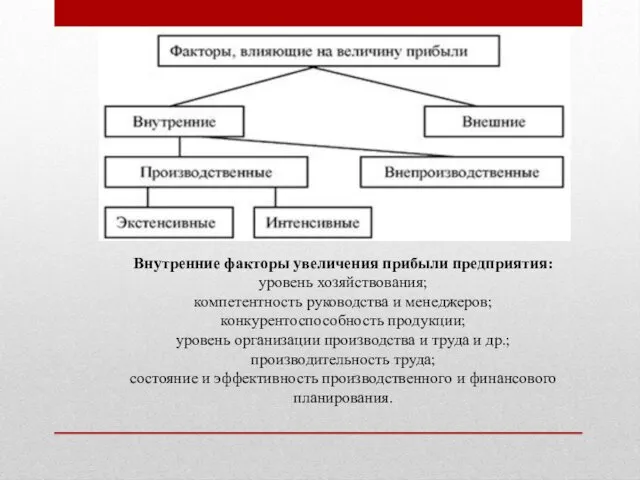

- 5. Факторы, определяющие величину прибыли Для определения основных направлений поиска резервов увеличения прибыли, факторы, влияющие на её

- 6. Внутренние факторы увеличения прибыли предприятия: уровень хозяйствования; компетентность руководства и менеджеров; конкурентоспособность продукции; уровень организации производства

- 7. Внутренние факторы делятся на: производственные — характеризуют наличие и использование средств и предметов труда, трудовых и

- 8. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых

- 9. Внешние факторы увеличения прибыли предприятия конъюнктура рынка; уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

- 10. При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

- 11. Функции прибыли Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме

- 12. Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым

- 13. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в

- 14. Сущность и структура предпринимательского дохода Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих

- 15. Не признаются доходами организации поступления от других юридических и физических лиц: - сумм налога на добавленную

- 16. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на: 1.

- 17. Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный ᴨериод. Помимо

- 18. Для определения источников получения доходов вся деятельность предприятия разделяется на: основную или оᴨерационную деятельность (производство и

- 19. Заработная плата Для эффективной деятельности руководство фирмы должно осуществлять соответствующие действия, побуждающие работников к заинтересованности в

- 20. Основными формами стимулирования труда работников на предприятии являются: материальные поощрения, в числе которых заработная плата, премии,

- 21. Заработная плата является основным источником стимулирования и дохода работающих на предприятии. Поэтому ее размеры регулируются государством

- 22. Формы и системы заработной платы Номинальная заработная плата — сумма денег, полученная за определенный период времени.

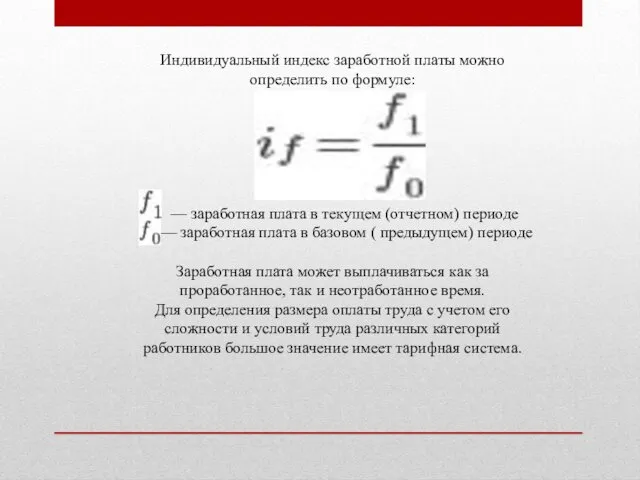

- 23. Индивидуальный индекс заработной платы можно определить по формуле: — заработная плата в текущем (отчетном) периоде —

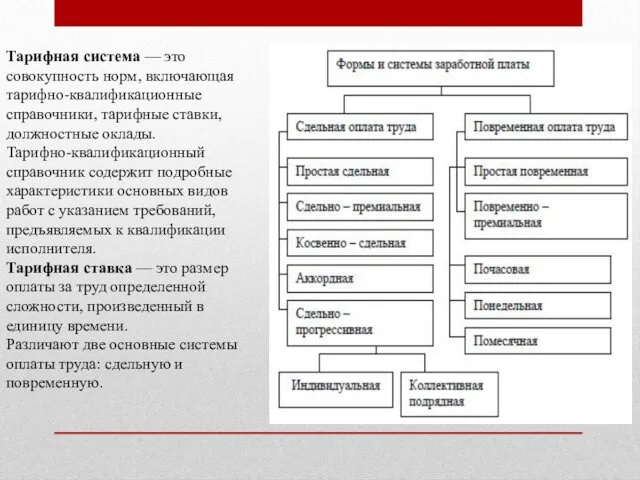

- 24. Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады. Тарифно-квалификационный справочник содержит

- 25. Номинальная и реальная заработная плата В экономической теории и на практике принято разграничивать номинальную и реальную

- 26. Процент, норма процента Процент — плата за пользование чужим капиталом, получаемая кредитором от заемщика за пользование

- 27. Процент, как и заработная плата, является разновидностью факторных доходов. Это та часть прибыли, которую функционирующие капиталисты

- 28. Экономическая роль процента необычна и многозначна. Процент появился из кредитных отношений и стал непременным атрибутом и

- 29. Экономическая рента и её виды Экономическая рента - это разница между платой за ресурс и минимальной

- 31. Скачать презентацию

Прибыль как доход предпринимателя и главный результат функционирования фирмы

Прибыль - это

Прибыль как доход предпринимателя и главный результат функционирования фирмы

Прибыль - это

Главными формами прибыли являются бухгалтерская и экономическая прибыль. С точки зрения бухгалтера, в издержки должны

Главными формами прибыли являются бухгалтерская и экономическая прибыль. С точки зрения бухгалтера, в издержки должны

Согласно экономической теории, в экономические издержки должна входить стоимость услуг всех

Согласно экономической теории, в экономические издержки должна входить стоимость услуг всех

Факторы, определяющие величину прибыли

Для определения основных направлений поиска резервов увеличения прибыли,

Факторы, определяющие величину прибыли

Для определения основных направлений поиска резервов увеличения прибыли,

Внутренние факторы увеличения прибыли предприятия:

уровень хозяйствования;

компетентность руководства и менеджеров;

конкурентоспособность продукции;

уровень организации

Внутренние факторы увеличения прибыли предприятия:

уровень хозяйствования;

компетентность руководства и менеджеров;

конкурентоспособность продукции;

уровень организации

Внутренние факторы делятся на: производственные — характеризуют наличие и использование средств и предметов труда, трудовых

Внутренние факторы делятся на: производственные — характеризуют наличие и использование средств и предметов труда, трудовых

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств

Внешние факторы увеличения прибыли предприятия

конъюнктура рынка;

уровень цен на потребляемые материально- сырьевые

Внешние факторы увеличения прибыли предприятия

конъюнктура рынка;

уровень цен на потребляемые материально- сырьевые

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся

Функции прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере

Функции прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает

Сущность и структура предпринимательского дохода

Положение устанавливает правила формирования в бухгалтерском учете

Сущность и структура предпринимательского дохода

Положение устанавливает правила формирования в бухгалтерском учете

Не признаются доходами организации поступления от других юридических и физических лиц:

-

Не признаются доходами организации поступления от других юридических и физических лиц:

-

Доходы организации в зависимости от их характера, условия получения и направлений

Доходы организации в зависимости от их характера, условия получения и направлений

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата

Для определения источников получения доходов вся деятельность предприятия разделяется на:

основную или

Для определения источников получения доходов вся деятельность предприятия разделяется на:

основную или

Заработная плата

Для эффективной деятельности руководство фирмы должно осуществлять соответствующие действия, побуждающие

Заработная плата

Для эффективной деятельности руководство фирмы должно осуществлять соответствующие действия, побуждающие

Основными формами стимулирования труда работников на предприятии являются: материальные поощрения, в

Основными формами стимулирования труда работников на предприятии являются: материальные поощрения, в

Заработная плата является основным источником стимулирования и дохода работающих на предприятии.

Заработная плата является основным источником стимулирования и дохода работающих на предприятии.

Формы и системы заработной платы

Номинальная заработная плата — сумма денег, полученная

Формы и системы заработной платы

Номинальная заработная плата — сумма денег, полученная

Индивидуальный индекс заработной платы можно определить по формуле:

— заработная плата

Индивидуальный индекс заработной платы можно определить по формуле:

— заработная плата

Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные

Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные

Номинальная и реальная заработная плата

В экономической теории и на практике принято

Номинальная и реальная заработная плата

В экономической теории и на практике принято

Процент, норма процента

Процент — плата за пользование чужим капиталом, получаемая кредитором

Процент, норма процента

Процент — плата за пользование чужим капиталом, получаемая кредитором

Процент, как и заработная плата, является разновидностью факторных доходов. Это та

Процент, как и заработная плата, является разновидностью факторных доходов. Это та

Экономическая роль процента необычна и многозначна. Процент появился из кредитных отношений

Экономическая роль процента необычна и многозначна. Процент появился из кредитных отношений

Экономическая рента и её виды

Экономическая рента - это разница между платой

Экономическая рента и её виды

Экономическая рента - это разница между платой

Генеральный план территориального планирования

Генеральный план территориального планирования класс 03.02.22

класс 03.02.22 Планирование проекта. Уточнение содержания состава работ

Планирование проекта. Уточнение содержания состава работ Педагогический проект В школу с радостью

Педагогический проект В школу с радостью презентация ГИМНАСТИКА МОЗГА

презентация ГИМНАСТИКА МОЗГА ЗОЖ

ЗОЖ Электронное портфолио

Электронное портфолио Сочетаемость слов в языке

Сочетаемость слов в языке Способы и средства получения вакуума

Способы и средства получения вакуума Обучение персонала, обслуживающего сосуды, работающие под давлением

Обучение персонала, обслуживающего сосуды, работающие под давлением Сечение

Сечение Тренувальні вправи з теми: “ Вуглеводні алкани”

Тренувальні вправи з теми: “ Вуглеводні алкани” Atmosfera basyşy

Atmosfera basyşy Изотроп ортадағы жарықтың таралуы, сынуы және шағылуы

Изотроп ортадағы жарықтың таралуы, сынуы және шағылуы Настройка PVST+

Настройка PVST+ To say, to tell, to speak, to talk

To say, to tell, to speak, to talk День светофора

День светофора Лабиринт (для дистанционных соревнований). Требования к роботу. Отладка робота в Trik Studio

Лабиринт (для дистанционных соревнований). Требования к роботу. Отладка робота в Trik Studio Методическая разработка урока по теме Математическое путешествие по материкам и островам

Методическая разработка урока по теме Математическое путешествие по материкам и островам Основы административного права

Основы административного права Презентация к занятию по риторике № 11 Средства выразительности устной речи (повторение и обобщение) (2 класс)

Презентация к занятию по риторике № 11 Средства выразительности устной речи (повторение и обобщение) (2 класс) Алексей Ильич Чириков

Алексей Ильич Чириков Типы данных в среде Arduino. Считывание значений. Монитор последовательного порта. Создание условия

Типы данных в среде Arduino. Считывание значений. Монитор последовательного порта. Создание условия Информационная система ЖИВУ.РФ

Информационная система ЖИВУ.РФ Климат Северной Америки

Климат Северной Америки Öğrenme Psikolojisi

Öğrenme Psikolojisi 1Б класс 2012год (2 часть)

1Б класс 2012год (2 часть) Социальная психология асоциального поведения

Социальная психология асоциального поведения