- Себестоимость перевозок и погрузочно-разгрузочных работ

Содержание

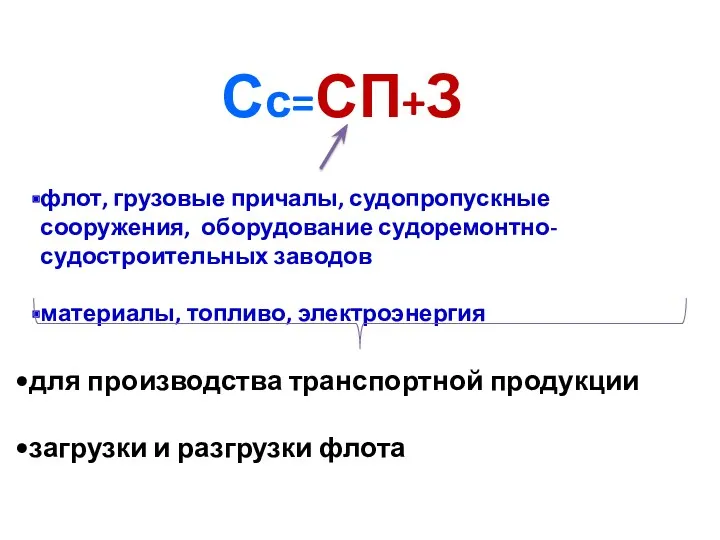

- 2. Себестоимость товара- это затраты предприятия на его производство, которые включают: величину стоимости израсходованных средств производства- СП

- 3. Что относят к стоимости израсходованных средств производства (СП) для транспортной продукции? грузооборота, пассажирооборота

- 4. Сс=СП+З флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов материалы, топливо, электроэнергия

- 5. На речном транспорте себестоимость перевозок и погрузочно-разгрузочных работ измеряют эксплуатационными расходами.

- 6. Эксплуатационные расходы- это затраты на содержание и использование основных производственных фондов (флота, портов, грузовых причалов, складов)

- 7. на материалы, топливо, электроэнергию

- 8. на заработную плату работникам,

- 9. необходимые для производства транспортной продукции (грузооборота и пассажирооборота), а также загрузки и разгрузки флота (грузооборота портов).

- 10. Сс=СП+З флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов материалы, топливо, электроэнергия для производства транспортной

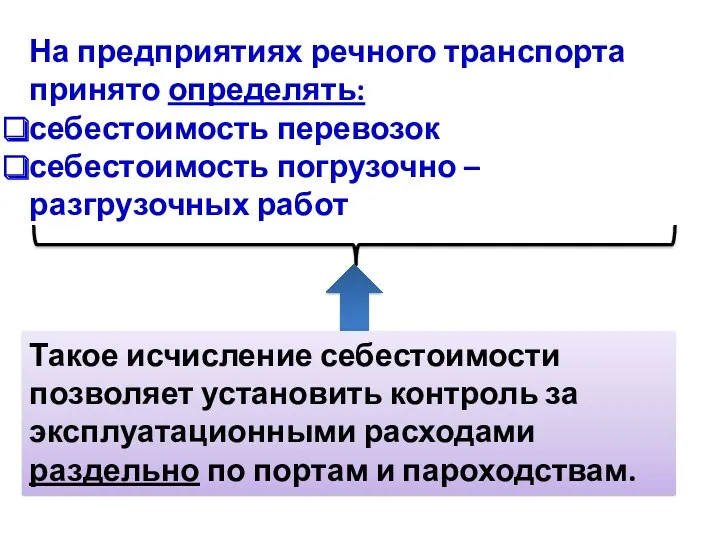

- 11. На предприятиях речного транспорта принято определять: себестоимость перевозок себестоимость погрузочно – разгрузочных работ Такое исчисление себестоимости

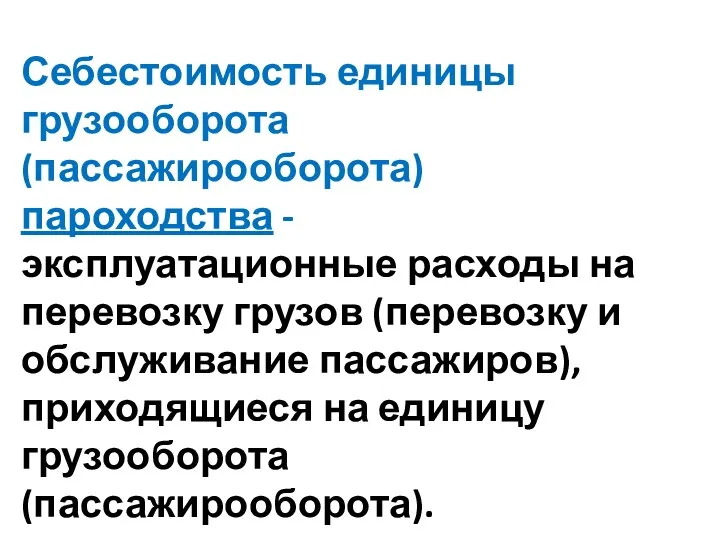

- 12. Себестоимость единицы грузооборота (пассажирооборота) пароходства - эксплуатационные расходы на перевозку грузов (перевозку и обслуживание пассажиров), приходящиеся

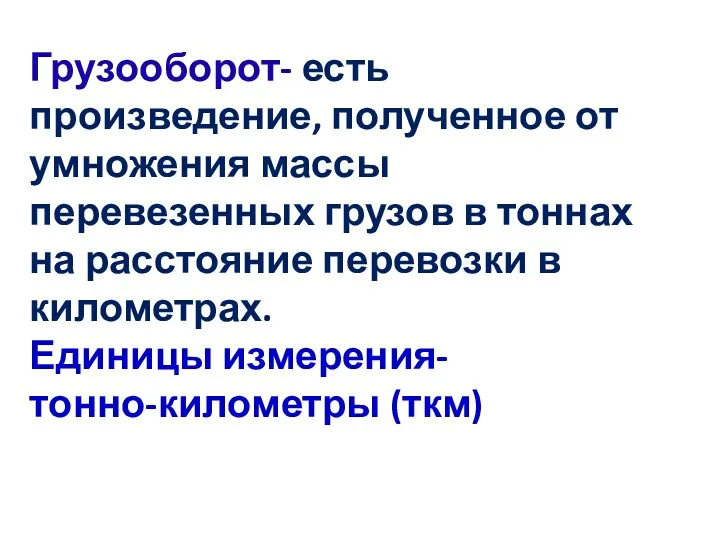

- 13. Грузооборот- есть произведение, полученное от умножения массы перевезенных грузов в тоннах на расстояние перевозки в километрах.

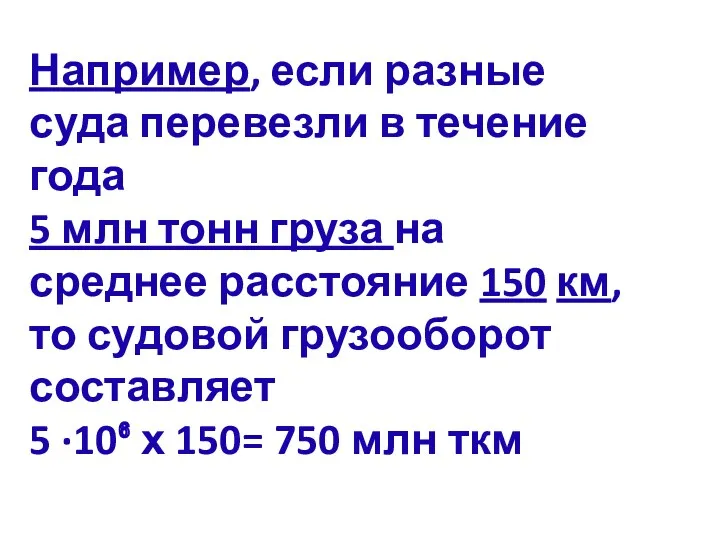

- 14. Например, если разные суда перевезли в течение года 5 млн тонн груза на среднее расстояние 150

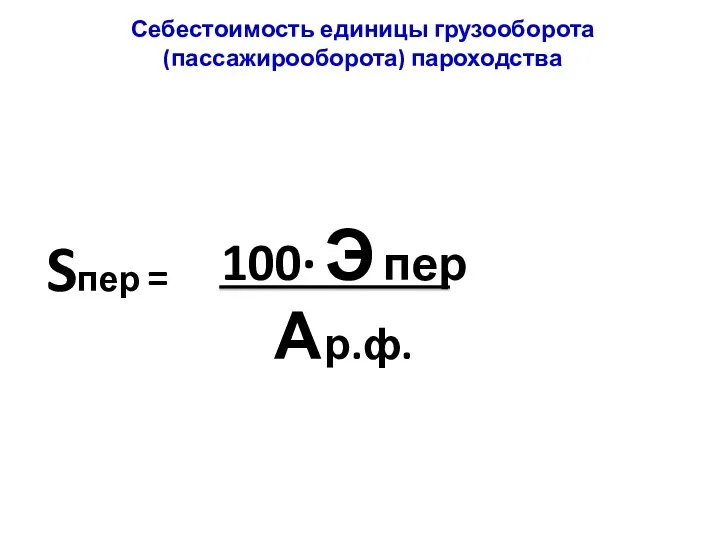

- 15. Sпер = 100· Э пер А р.ф. Себестоимость единицы грузооборота (пассажирооборота) пароходства

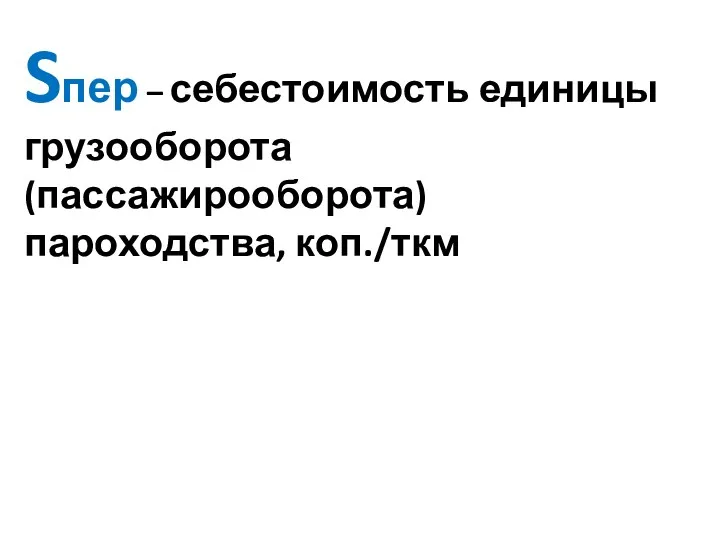

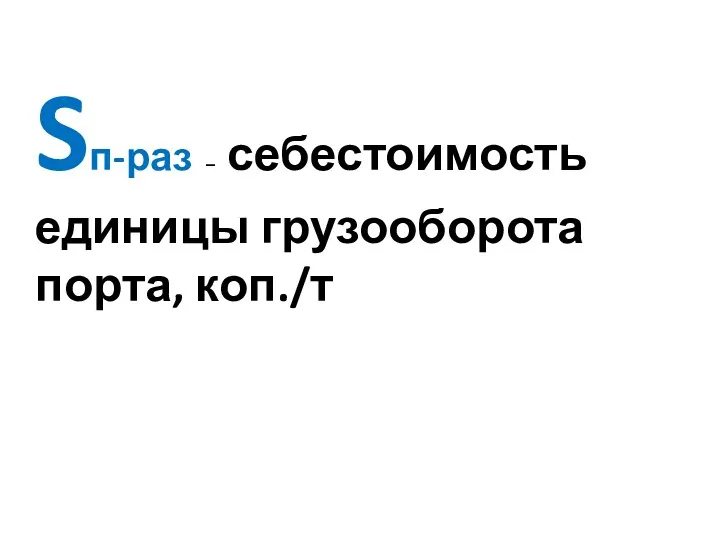

- 16. Sпер – себестоимость единицы грузооборота (пассажирооборота) пароходства, коп./ткм

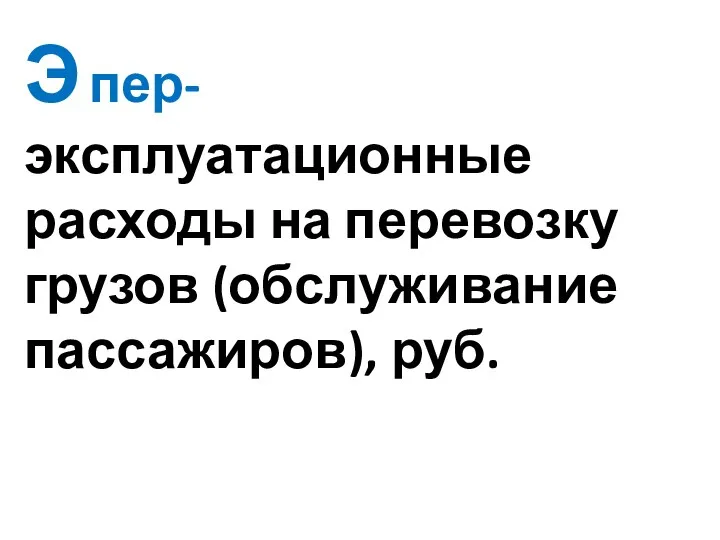

- 17. Э пер- эксплуатационные расходы на перевозку грузов (обслуживание пассажиров), руб.

- 18. А р.ф.- объем грузооборота (пассажирооборота), ткм (пасс-км)

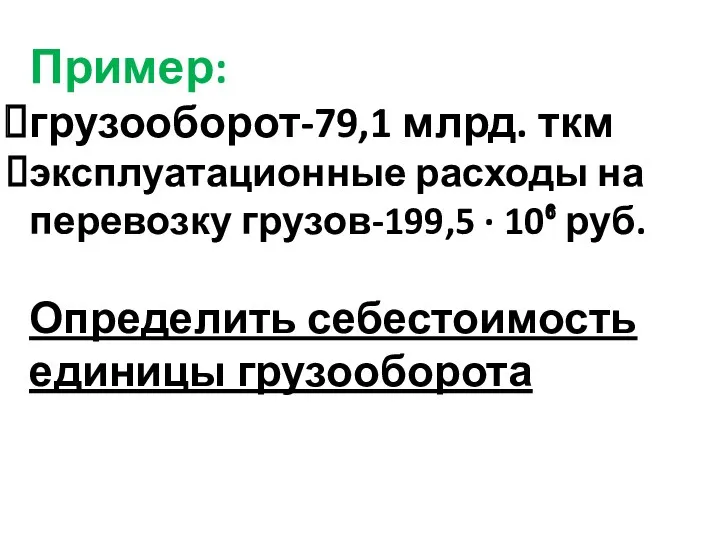

- 19. Пример: грузооборот-79,1 млрд. ткм эксплуатационные расходы на перевозку грузов-199,5 · 10⁶ руб. Определить себестоимость единицы грузооборота

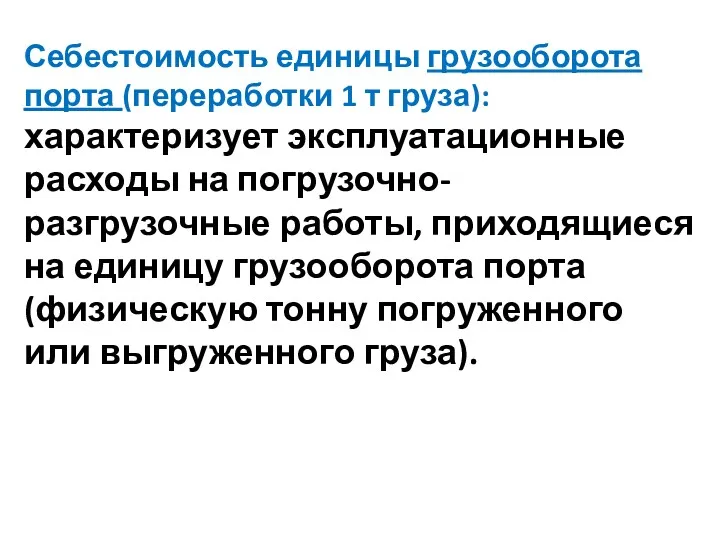

- 20. Себестоимость единицы грузооборота порта (переработки 1 т груза): характеризует эксплуатационные расходы на погрузочно-разгрузочные работы, приходящиеся на

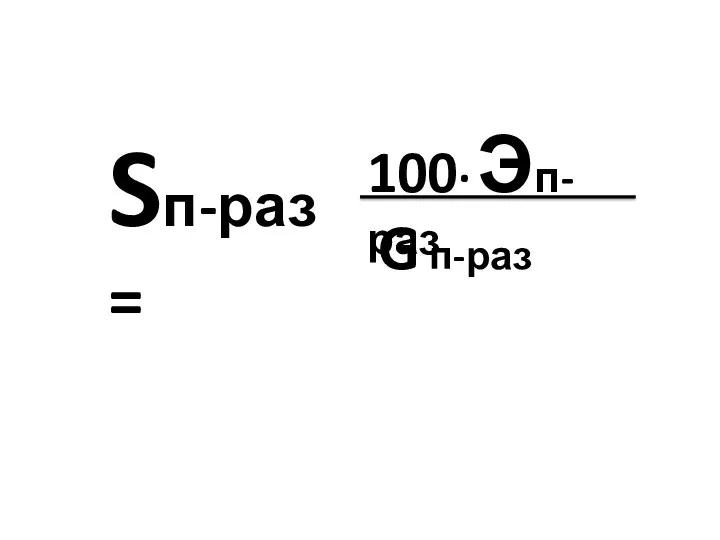

- 21. Sп-раз = 100· Эп-раз G п-раз

- 22. Sп-раз – себестоимость единицы грузооборота порта, коп./т

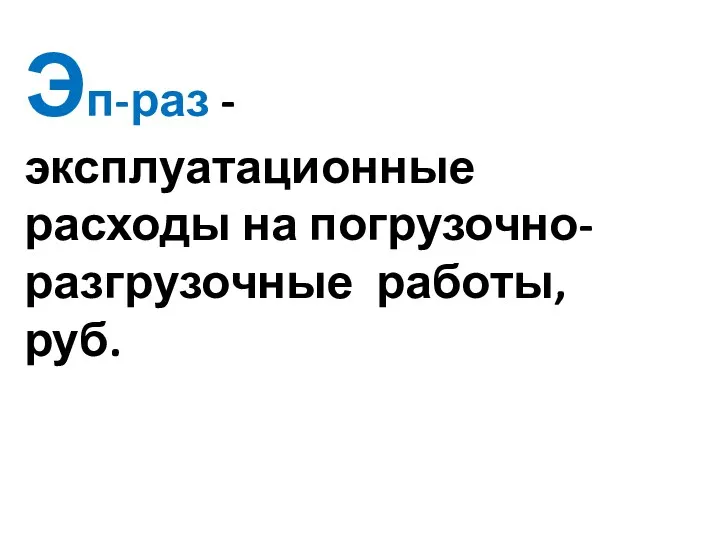

- 23. Эп-раз - эксплуатационные расходы на погрузочно-разгрузочные работы, руб.

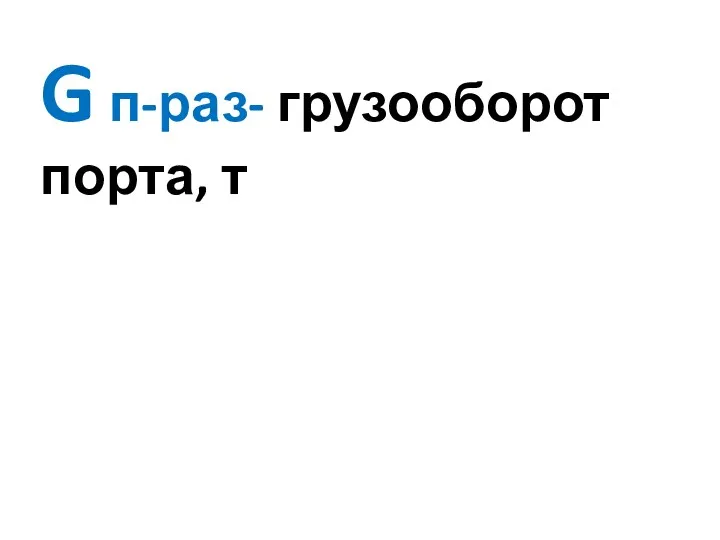

- 24. G п-раз- грузооборот порта, т

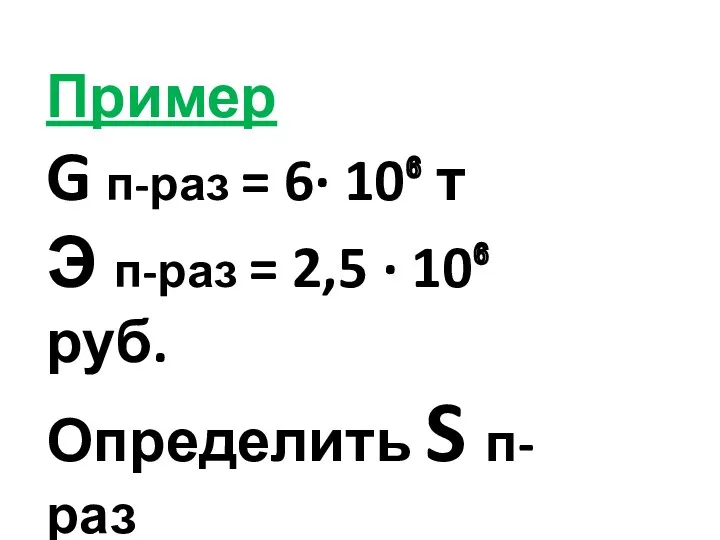

- 25. Пример G п-раз = 6· 10⁶ т Э п-раз = 2,5 · 10⁶ руб. Определить S

- 26. Эксплуатационные расходы на перевозки и погрузочно-разгрузочные работы в зависимости от способа отнесения на себестоимость транспортной продукции

- 27. Прямые, связанные с выполнением непосредственно транспортной работы

- 28. полностью включаемые в себестоимость данного вида продукции

- 29. Пример: расходы по содержанию экипажей сухогрузного флота полностью относят на себестоимость сухогрузных перевозок.

- 30. Распределяемые (косвенные): являются общими для нескольких видов транспортных работ

- 31. Пример: расходы на содержание буксирного самоходного флота делят между различными видами перевозок (перевозки сухогрузов, нефти и

- 32. В зависимости от характера связи с производственным процессом эксплуатационные расходы подразделяют на:

- 33. Основные: расходы, непосредственно связанные с изготовлением продукции: сырье, материалы, зарплата и т.п.

- 34. их размер находится в прямой зависимости от объема транспортной продукции

- 35. Пример: сюда включают все прямые расходы + часть распределяемых

- 36. Накладные: необходимы для организации управления и обслуживания транспортного процесса:

- 37. административно-управленческие: на содержание работников управленческого аппарата пароходств, портов, связи и т.д.

- 38. общеэксплуатационные: на подготовку кадров

- 39. Размер накладных эксплуатационных расходов почти НЕ ИЗМЕНЯЕТСЯ с ростом объема транспортной продукции

- 40. Эксплуатационные расходы Способа отнесения на себестоимость транспортной продукции Характера связи с производственным процессом прямые распределяемые (косвенные)

- 41. Расходы, относимые на себестоимость перевозок, складываются из прямых распределяемых накладных расходов

- 43. Скачать презентацию

Себестоимость товара- это затраты предприятия на его производство, которые включают:

величину стоимости

Себестоимость товара- это затраты предприятия на его производство, которые включают:

величину стоимости

Что относят к стоимости израсходованных средств производства (СП) для транспортной продукции?

грузооборота,

Что относят к стоимости израсходованных средств производства (СП) для транспортной продукции?

грузооборота,

Сс=СП+З

флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов

материалы, топливо, электроэнергия

Сс=СП+З

флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов

материалы, топливо, электроэнергия

На речном транспорте себестоимость перевозок и погрузочно-разгрузочных работ измеряют эксплуатационными расходами.

На речном транспорте себестоимость перевозок и погрузочно-разгрузочных работ измеряют эксплуатационными расходами.

Эксплуатационные расходы- это затраты

на содержание и использование основных производственных фондов

Эксплуатационные расходы- это затраты

на содержание и использование основных производственных фондов

на материалы, топливо, электроэнергию

на материалы, топливо, электроэнергию

на заработную плату работникам,

на заработную плату работникам,

необходимые для производства транспортной продукции (грузооборота и пассажирооборота),

а также загрузки

необходимые для производства транспортной продукции (грузооборота и пассажирооборота),

а также загрузки

Сс=СП+З

флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов

материалы, топливо, электроэнергия

для

Сс=СП+З

флот, грузовые причалы, судопропускные сооружения, оборудование судоремонтно- судостроительных заводов

материалы, топливо, электроэнергия

для

На предприятиях речного транспорта принято определять:

себестоимость перевозок

себестоимость погрузочно – разгрузочных работ

Такое

На предприятиях речного транспорта принято определять:

себестоимость перевозок

себестоимость погрузочно – разгрузочных работ

Такое

Себестоимость единицы грузооборота (пассажирооборота) пароходства - эксплуатационные расходы на перевозку грузов

Себестоимость единицы грузооборота (пассажирооборота) пароходства - эксплуатационные расходы на перевозку грузов

Грузооборот- есть произведение, полученное от умножения массы перевезенных грузов в тоннах

Грузооборот- есть произведение, полученное от умножения массы перевезенных грузов в тоннах

Например, если разные суда перевезли в течение года

5 млн тонн

Например, если разные суда перевезли в течение года

5 млн тонн

Sпер =

100· Э пер

А р.ф.

Себестоимость единицы грузооборота (пассажирооборота) пароходства

Sпер =

100· Э пер

А р.ф.

Себестоимость единицы грузооборота (пассажирооборота) пароходства

Sпер – себестоимость единицы грузооборота (пассажирооборота) пароходства, коп./ткм

Sпер – себестоимость единицы грузооборота (пассажирооборота) пароходства, коп./ткм

Э пер- эксплуатационные расходы на перевозку грузов (обслуживание пассажиров), руб.

Э пер- эксплуатационные расходы на перевозку грузов (обслуживание пассажиров), руб.

А р.ф.- объем грузооборота (пассажирооборота), ткм (пасс-км)

А р.ф.- объем грузооборота (пассажирооборота), ткм (пасс-км)

Пример:

грузооборот-79,1 млрд. ткм

эксплуатационные расходы на перевозку грузов-199,5 · 10⁶ руб.

Определить

Пример:

грузооборот-79,1 млрд. ткм

эксплуатационные расходы на перевозку грузов-199,5 · 10⁶ руб.

Определить

Себестоимость единицы грузооборота порта (переработки 1 т груза):

характеризует эксплуатационные расходы на

Себестоимость единицы грузооборота порта (переработки 1 т груза):

характеризует эксплуатационные расходы на

Sп-раз =

100· Эп-раз

G п-раз

Sп-раз =

100· Эп-раз

G п-раз

Sп-раз – себестоимость единицы грузооборота порта, коп./т

Sп-раз – себестоимость единицы грузооборота порта, коп./т

Эп-раз - эксплуатационные расходы на погрузочно-разгрузочные работы, руб.

Эп-раз - эксплуатационные расходы на погрузочно-разгрузочные работы, руб.

G п-раз- грузооборот порта, т

G п-раз- грузооборот порта, т

Пример

G п-раз = 6· 10⁶ т

Э п-раз = 2,5 · 10⁶

Пример

G п-раз = 6· 10⁶ т

Э п-раз = 2,5 · 10⁶

Эксплуатационные расходы

на перевозки и погрузочно-разгрузочные работы

в зависимости от способа

Эксплуатационные расходы

на перевозки и погрузочно-разгрузочные работы

в зависимости от способа

Прямые,

связанные с выполнением непосредственно транспортной работы

Прямые,

связанные с выполнением непосредственно транспортной работы

полностью включаемые в себестоимость данного вида продукции

полностью включаемые в себестоимость данного вида продукции

Пример:

расходы по содержанию экипажей сухогрузного флота полностью относят на себестоимость сухогрузных

Пример:

расходы по содержанию экипажей сухогрузного флота полностью относят на себестоимость сухогрузных

Распределяемые (косвенные):

являются общими для нескольких видов транспортных работ

Распределяемые (косвенные):

являются общими для нескольких видов транспортных работ

Пример:

расходы на содержание буксирного самоходного флота делят между различными видами перевозок

(перевозки

Пример:

расходы на содержание буксирного самоходного флота делят между различными видами перевозок

(перевозки

В зависимости от характера связи с производственным процессом эксплуатационные расходы подразделяют

В зависимости от характера связи с производственным процессом эксплуатационные расходы подразделяют

Основные:

расходы, непосредственно связанные с изготовлением продукции: сырье, материалы, зарплата и т.п.

Основные:

расходы, непосредственно связанные с изготовлением продукции: сырье, материалы, зарплата и т.п.

их размер находится в прямой зависимости от объема транспортной продукции

их размер находится в прямой зависимости от объема транспортной продукции

Пример:

сюда включают все прямые расходы + часть распределяемых

Пример:

сюда включают все прямые расходы + часть распределяемых

Накладные: необходимы для организации управления и обслуживания транспортного процесса:

Накладные: необходимы для организации управления и обслуживания транспортного процесса:

административно-управленческие:

на содержание работников управленческого аппарата пароходств, портов, связи и т.д.

административно-управленческие:

на содержание работников управленческого аппарата пароходств, портов, связи и т.д.

общеэксплуатационные:

на подготовку кадров

общеэксплуатационные:

на подготовку кадров

Размер накладных эксплуатационных расходов почти НЕ ИЗМЕНЯЕТСЯ с ростом объема транспортной

Размер накладных эксплуатационных расходов почти НЕ ИЗМЕНЯЕТСЯ с ростом объема транспортной

Эксплуатационные расходы

Способа отнесения на себестоимость транспортной продукции

Характера связи с производственным процессом

прямые

распределяемые

Эксплуатационные расходы

Способа отнесения на себестоимость транспортной продукции

Характера связи с производственным процессом

прямые

распределяемые

Расходы, относимые на себестоимость перевозок, складываются из

прямых

распределяемых

накладных расходов

Расходы, относимые на себестоимость перевозок, складываются из

прямых

распределяемых

накладных расходов

Биполярные транзисторы

Биполярные транзисторы Групповое занятие по коррекции устной и письменной речи у младших школьников.

Групповое занятие по коррекции устной и письменной речи у младших школьников. Кем я вижу себя через 7 лет. Ващев Евгений

Кем я вижу себя через 7 лет. Ващев Евгений Презентация 11. Бытовой жанр в живописи 70-80-х годов

Презентация 11. Бытовой жанр в живописи 70-80-х годов Договорные отношения в туристической деятельности. Тема 4

Договорные отношения в туристической деятельности. Тема 4 Самоуправление- важнейший компонент воспитательной системы школы

Самоуправление- важнейший компонент воспитательной системы школы Розвиток мовлення 4 клас ІІ семестр

Розвиток мовлення 4 клас ІІ семестр Основные производственные процессы в тепловодном карповом прудовом хозяйстве

Основные производственные процессы в тепловодном карповом прудовом хозяйстве Walk, crawl, stagger

Walk, crawl, stagger Современные информационно-управляющие системы в управлении движением на железнодорожном транспорте

Современные информационно-управляющие системы в управлении движением на железнодорожном транспорте Природоведение. Урок знакомства.

Природоведение. Урок знакомства. Емдік тамақтандыру. Анемия. Қызба. Оттегі терапия

Емдік тамақтандыру. Анемия. Қызба. Оттегі терапия Специфика исследований в бизнесе и менеджменте

Специфика исследований в бизнесе и менеджменте Опухоли, опухолеподобные поражения и кисты слюнных желез. Клиника, диагностика, лечение. (Лекция 7)

Опухоли, опухолеподобные поражения и кисты слюнных желез. Клиника, диагностика, лечение. (Лекция 7) Резные кружева. Русская домовая резьба

Резные кружева. Русская домовая резьба Красный основной соус и его производные

Красный основной соус и его производные Поздравление мамам

Поздравление мамам Pour rire sans reflechir

Pour rire sans reflechir Канальное кодирование. Основы помехоустойчивого кодирования

Канальное кодирование. Основы помехоустойчивого кодирования Склейка Ландыши

Склейка Ландыши Физминутка для глаз Звездочет

Физминутка для глаз Звездочет Использование игровых методов при принятии решений в условиях риска и неопределенности понятие об игровых методах. Тема 8

Использование игровых методов при принятии решений в условиях риска и неопределенности понятие об игровых методах. Тема 8 Вопросы репродуктивного здоровья, современные методы обследования и лечения бесплодия

Вопросы репродуктивного здоровья, современные методы обследования и лечения бесплодия Универсальные семейные ценности

Универсальные семейные ценности Интерактивная игра-викторина по русским народным сказкам для детей старшего дошкольного возраста с ОИН

Интерактивная игра-викторина по русским народным сказкам для детей старшего дошкольного возраста с ОИН Оборудование и технология для гибридной лазерно-дуговой сварки сталей и алюминиевых сплавов

Оборудование и технология для гибридной лазерно-дуговой сварки сталей и алюминиевых сплавов Готовимся к ЕГЭ по биологии. Презентация – практикум по подготовке к успешному выполнению задания С5

Готовимся к ЕГЭ по биологии. Презентация – практикум по подготовке к успешному выполнению задания С5 Псков. Мастеровой. Гости праздника

Псков. Мастеровой. Гости праздника