- Себестоимость продукции, работы, услуг

Содержание

- 2. knastu.ru 1. ПОНЯТИЕ, СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ 2. СМЕТА ЗАТРАТ И КАЛЬКУЛЯЦИЯ 3. ПУТИ СНИЖЕНИЯ

- 3. knastu.ru 1. Понятие, состав и классификация затрат предприятия Себестоимость продукции представляет собой выраженные в денежной форме

- 4. knastu.ru Как экономическая категория себестоимость продукции выполняет ряд важнейших функций: • учет и контроль всех затрат

- 5. knastu.ru в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в

- 6. knastu.ru 2. Смета затрат и калькуляция Поэлементная группировка затрат: 1) материальные затраты; 2) затраты на оплату

- 7. knastu.ru Калькуляционная классификация В отличие от поэлементной группировки затрат, носящей обязательный характер, калькуляционная классификация предусматривает рекомендательный

- 8. knastu.ru В такую типовую группировку входят: 1) сырье, материалы, приобретаемые полуфабрикаты, комплектующие изделия. Возвратные отходы, если

- 9. При планировании себестоимости продукции используются нормативный и аналитический методы. Нормативный метод, называемый также методом прямого счета,

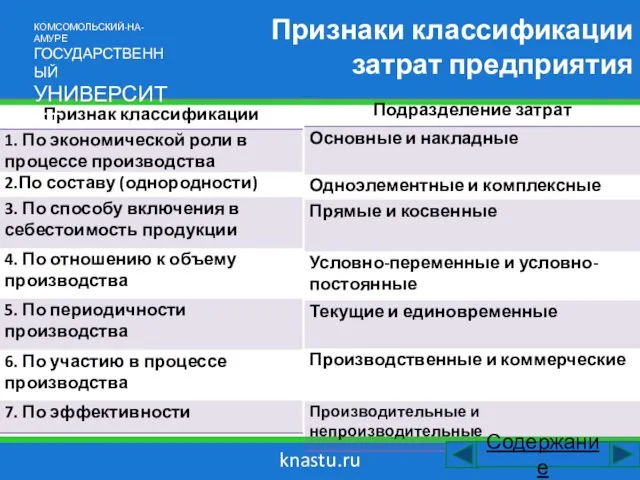

- 10. knastu.ru Признаки классификации затрат предприятия КОМСОМОЛЬСКИЙ-НА-АМУРЕ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

- 11. knastu.ru 3. Пути снижения затрат предприятия Систематическое снижение затрат – основное средство повышения прибыльности функционирования предприятия.

- 13. Скачать презентацию

knastu.ru

1. ПОНЯТИЕ, СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

2. СМЕТА ЗАТРАТ И КАЛЬКУЛЯЦИЯ

3.

knastu.ru

1. ПОНЯТИЕ, СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

2. СМЕТА ЗАТРАТ И КАЛЬКУЛЯЦИЯ

3.

knastu.ru

1. Понятие, состав и классификация затрат предприятия

Себестоимость продукции представляет собой выраженные

knastu.ru

1. Понятие, состав и классификация затрат предприятия

Себестоимость продукции представляет собой выраженные

knastu.ru

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

• учет и контроль

knastu.ru

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

• учет и контроль

knastu.ru

в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении

knastu.ru

в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении

knastu.ru

2. Смета затрат и калькуляция

Поэлементная группировка затрат:

1) материальные затраты;

2) затраты на

knastu.ru

2. Смета затрат и калькуляция

Поэлементная группировка затрат:

1) материальные затраты;

2) затраты на

knastu.ru

Калькуляционная классификация

В отличие от поэлементной группировки затрат, носящей обязательный характер,

knastu.ru

Калькуляционная классификация

В отличие от поэлементной группировки затрат, носящей обязательный характер,

knastu.ru

В такую типовую группировку входят:

1) сырье, материалы, приобретаемые полуфабрикаты, комплектующие изделия.

knastu.ru

В такую типовую группировку входят:

1) сырье, материалы, приобретаемые полуфабрикаты, комплектующие изделия.

При планировании себестоимости продукции используются нормативный и

аналитический методы.

Нормативный метод,

При планировании себестоимости продукции используются нормативный и

аналитический методы.

Нормативный метод,

knastu.ru

Признаки классификации затрат предприятия

КОМСОМОЛЬСКИЙ-НА-АМУРЕ

ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

knastu.ru

Признаки классификации затрат предприятия

КОМСОМОЛЬСКИЙ-НА-АМУРЕ

ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

knastu.ru

3. Пути снижения затрат предприятия

Систематическое снижение затрат – основное средство повышения

knastu.ru

3. Пути снижения затрат предприятия

Систематическое снижение затрат – основное средство повышения

Презентация Государственные символы Республики Башкортостан и символы Белокатайского района

Презентация Государственные символы Республики Башкортостан и символы Белокатайского района Поверхности нагрева паровых котлов

Поверхности нагрева паровых котлов Вводные слова и знаки препинания при них. 8 класс

Вводные слова и знаки препинания при них. 8 класс Третейское судопроизводство

Третейское судопроизводство Союз как часть речи

Союз как часть речи Реки Ставропольского края

Реки Ставропольского края Аппликация, виды аппликации

Аппликация, виды аппликации Мифология. Религия. Философия. Сходства и различия

Мифология. Религия. Философия. Сходства и различия Бытовые приборы для уборки и создания микроклимата помещений

Бытовые приборы для уборки и создания микроклимата помещений Рекреационное обустройство лесного участка в Новоспасском лесничестве Ульяновской области

Рекреационное обустройство лесного участка в Новоспасском лесничестве Ульяновской области Организация местной работы станции Хабаровск-2

Организация местной работы станции Хабаровск-2 Сварка чугуна

Сварка чугуна Эффективное общение

Эффективное общение Презентация Вода, которую мы пьём

Презентация Вода, которую мы пьём Развитие коммуникативных навыков.

Развитие коммуникативных навыков. Презентация Правила дорожного движения в первой младшей группе

Презентация Правила дорожного движения в первой младшей группе Профессия - стропальщик

Профессия - стропальщик Реализация принципов личностно-ориентированного обучения в работе с одаренными детьми.

Реализация принципов личностно-ориентированного обучения в работе с одаренными детьми. Гики как субкультура

Гики как субкультура Моя родина - Калькутта

Моя родина - Калькутта Духовно-нравственное развитие и воспитание личности гражданина России

Духовно-нравственное развитие и воспитание личности гражданина России Источники гражданского права

Источники гражданского права Шерстяные ткани

Шерстяные ткани Гидролазалар. Гидролаза классына жалпы сипаттама. Классификациясы

Гидролазалар. Гидролаза классына жалпы сипаттама. Классификациясы Появление славян

Появление славян Бухгалтерский учет в бюджетных, казенных и автономных учреждениях

Бухгалтерский учет в бюджетных, казенных и автономных учреждениях Проектирование поковок, получаемых горячей объемной штамповкой

Проектирование поковок, получаемых горячей объемной штамповкой Канализвция внутренняя, внешняя, система очистки стоков

Канализвция внутренняя, внешняя, система очистки стоков