- Себестоимость производства, работ, услуг. Ценообразование. Прибыль

Содержание

- 2. План лекции 1. Классификация затрат и структура себестоимости 2. Калькулирование себестоимости 3. Анализ безубыточности производства 4.

- 3. Себестоимость Себестоимость продукции– это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт.

- 4. Функции, выполняемые себестоимостью как экономической категорией учет и контроль всех затрат на выпуск и реализацию продукции;

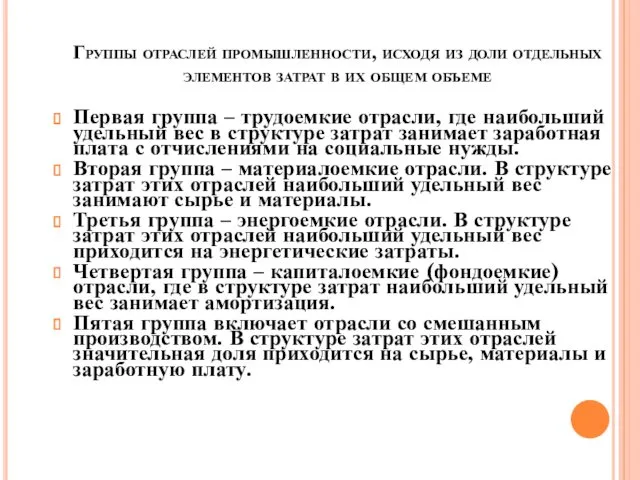

- 5. Группы отраслей промышленности, исходя из доли отдельных элементов затрат в их общем объеме Первая группа –

- 6. Структура затрат на производство продукции по отраслям промышленности

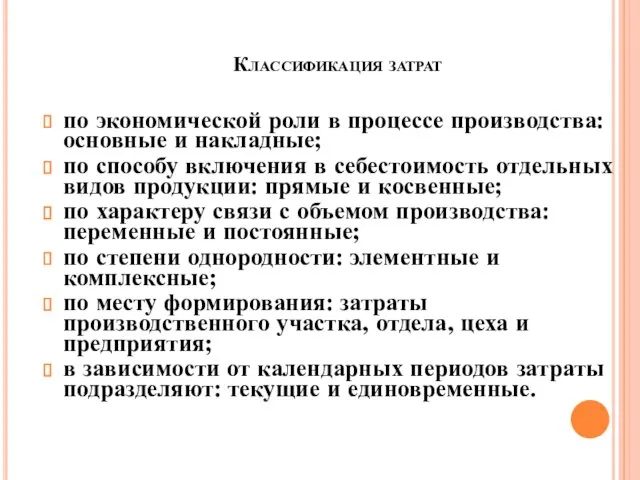

- 7. Классификация затрат по экономической роли в процессе производства: основные и накладные; по способу включения в себестоимость

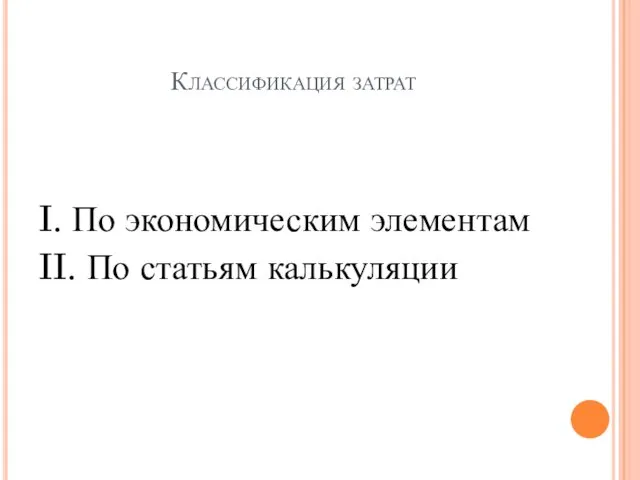

- 8. Классификация затрат I. По экономическим элементам II. По статьям калькуляции

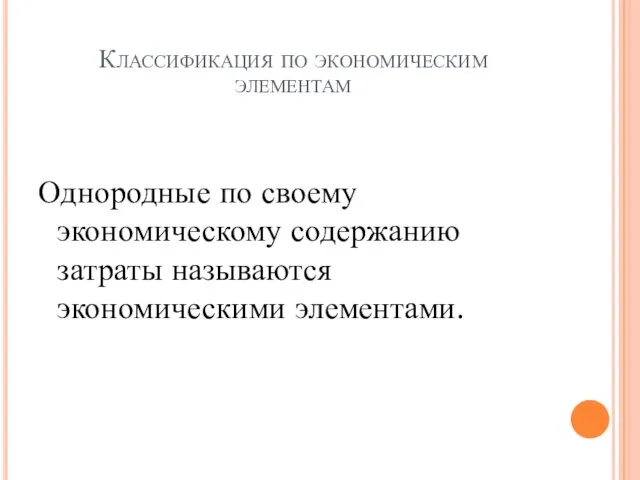

- 9. Классификация по экономическим элементам Однородные по своему экономическому содержанию затраты называются экономическими элементами.

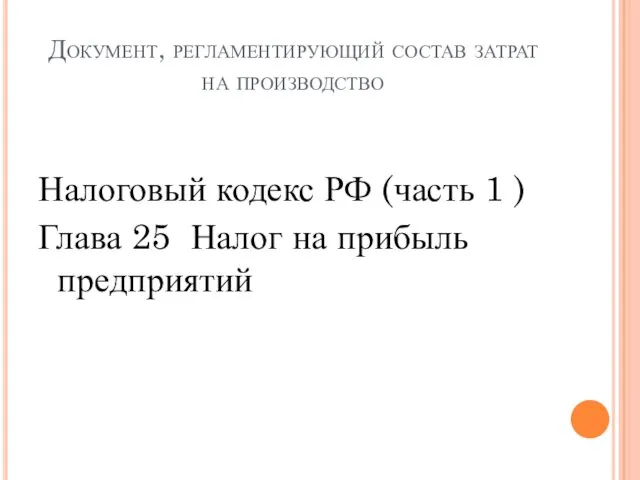

- 10. Документ, регламентирующий состав затрат на производство Налоговый кодекс РФ (часть 1 ) Глава 25 Налог на

- 11. Состав затрат по экономическим элементам Материальные затраты Сырье, материалы; Запасные части, комплектующие; Топливо, вода, электроэнергия; Работы

- 12. Состав затрат по экономическим элементам 2. Затраты на оплату труда Основная заработная плата, начисленная по всем

- 13. Состав затрат по экономическим элементам 3. Отчисления на социальные нужды Взносы в Пенсионный фонд - 22%

- 14. Состав затрат по экономическим элементам 4. Амортизационные отчисления Сумма амортизационных отчислений определяется согласно нормам амортизации для

- 15. Состав затрат по экономическим элементам 4. Прочие затраты Налоги и сборы (земельный налог, плата за недра

- 16. Смета затрат При определении затрат в целом по предприятию используется классификация по экономическим элементам и составляется

- 17. Смета затрат на производство (группировка по экономическим элементам)

- 18. Определение стоимости единицы продукции Если производится один вид продукции (работ, услуг), то, используя классификацию по элементам,

- 19. Калькуляция Калькуляция – документ, в котором представлены все расходы на производство и реализацию продукции (работ, услуг)

- 20. Типовая группировка затрат по статьям калькуляции 1. Сырье и материалы 2. Топливо и энергия на технологические

- 21. Типовая группировка затрат по статьям калькуляции 6. Расходы на подготовку и освоение производства 7. Цеховые расходы

- 22. К расходам на подготовку и освоение новых видов продукции относятся затраты: на проектирование конструкции нового изделия;

- 23. Цеховые расходы фонд оплаты труда цехового персонала с отчислениями; содержание зданий, сооружений и инвентаря цехового назначения,

- 24. Расходы на содержание и эксплуатацию оборудования оплата труда рабочих, занятых обслуживанием оборудования (с отчислениями); затраты на

- 25. Общепроизводственные расходы затраты, связанные с управлением производства, в том числе фонд оплаты труда управленческого персонала с

- 26. Внепроизводственные расходы Коммерческие затраты, связанные с отгрузкой и реализацией товаров: стоимость тары, приобретаемой на стороне, оплату

- 27. Факторы, учитываемые при методе планирования себестоимости продукции по технико-экономическим факторам технические, т.е. внедрение на предприятии в

- 28. Основные пути снижения себестоимости по отраслям В трудоемких отраслях – механизация и автоматизация производственных процессов; В

- 29. Классификация затрат по характеру связи с производством Прямые – затраты, которые связаны с процессом производства продукции

- 30. Накладные расходы Накладные расходы – расходы, связанные с управлением и обслуживанием производства. В состав накладных расходов

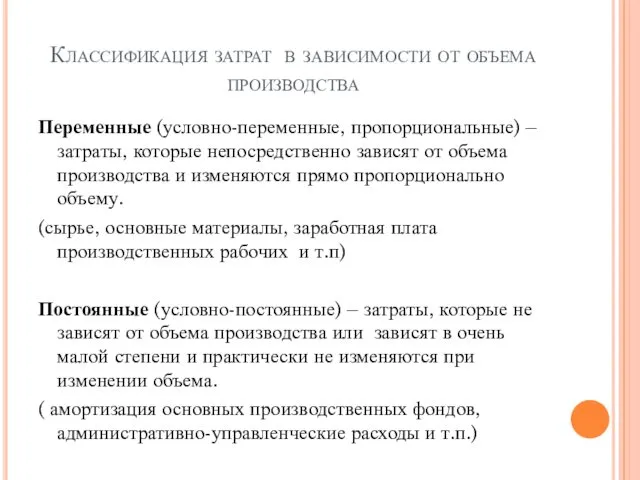

- 31. Классификация затрат в зависимости от объема производства Переменные (условно-переменные, пропорциональные) – затраты, которые непосредственно зависят от

- 32. Анализ безубыточности производства Для определения эффективности хозяйственной деятельности предприятия необходимо знать критический (безубыточный) объем выпуска продукции

- 33. Графический метод анализа безубыточности График переменных затрат затраты С пер. 0 Объем производства

- 34. Графический метод анализа безубыточности График постоянных затрат Затраты С пост 0 Объем производства

- 35. Графический метод анализа безубыточности Определение точки безубыточности Выручка/затраты В зона прибыли С полн зона С пост

- 36. Аналитический метод анализа безубыточности Расчет точки безубыточности:

- 37. Точка безубыточности Точка безубыточности – это величина такого объема производства, при котором себестоимость производства равна выручке,

- 38. Ценообразование Цена – это денежное выражение стоимости единицы товара (работы, услуги).

- 39. Цена на продукцию предприятия влияет на : 1. Величину прибыли и рентабельности 2. Конкурентоспособность предприятия 3.

- 40. Виды цен 1. Государственные цены Фиксированные Регулируемые Предельные 2. Свободные Оптовая (отпускная) цена производителя Оптовая цена

- 41. Оптовая цена производителя: Ц опт. пр. = С п+ П п+ А + НДС п

- 42. Оптовая цена производителя на продукцию, реализуемую через посредника Ц опт. поср. = Ц опт. пр. +

- 43. Розничная цена Ц розн. = Ц опт. поср. + С торг. + П торг. + НДС

- 44. Отраслевые особенности ценообразования Примеры структуры цен в нефтяной отрасли

- 45. Стратегии ценообразования «Снятие сливок» Цена за внедрение продукта на рынок Цена лидера на рынке Цена с

- 46. Выручка от реализации Выручка от реализации продукции (работ, услуг) – это сумма денежных средств, которые получены

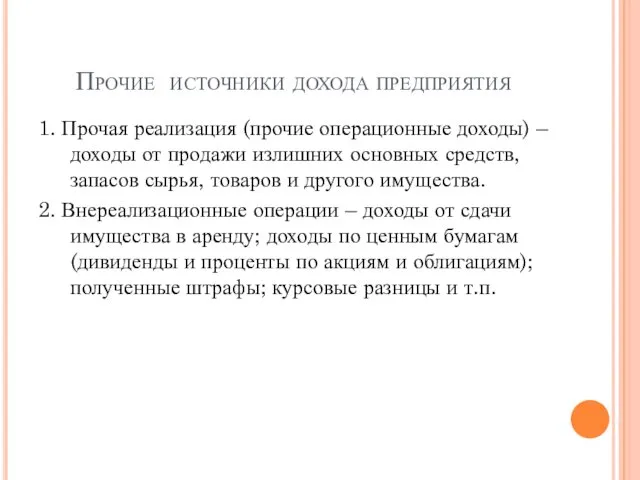

- 47. Прочие источники дохода предприятия 1. Прочая реализация (прочие операционные доходы) – доходы от продажи излишних основных

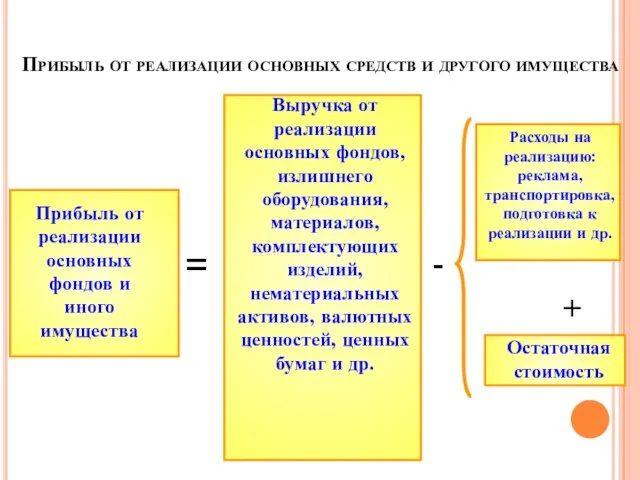

- 48. Прибыль от реализации основных средств и другого имущества Остаточная стоимость = + - Прибыль от реализации

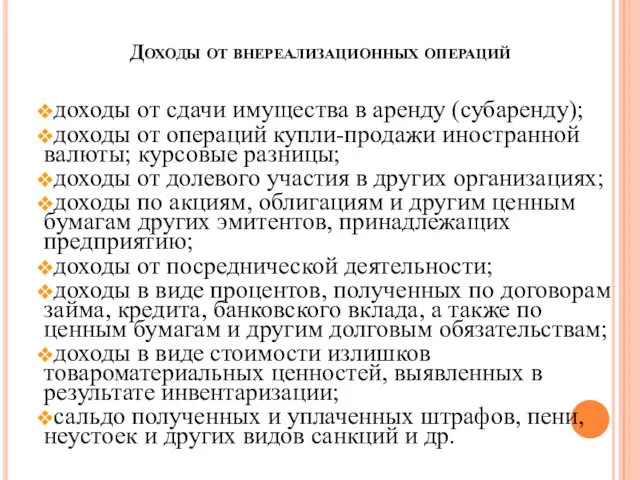

- 49. Доходы от внереализационных операций доходы от сдачи имущества в аренду (субаренду); доходы от операций купли-продажи иностранной

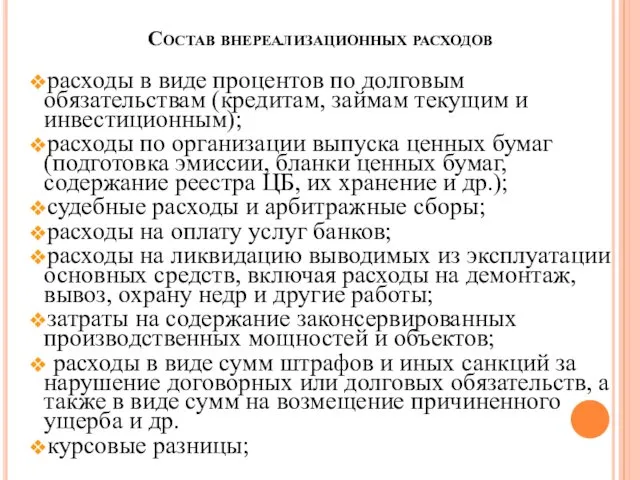

- 50. Состав внереализационных расходов расходы в виде процентов по долговым обязательствам (кредитам, займам текущим и инвестиционным); расходы

- 51. Методы определения выручки 1. Метод «по начислению» («по отгрузке») 2. «Кассовый» метод («по оплате»)

- 52. Метод «по начислению» Выручка признается после отгрузки продукции и предъявлении покупателю расчетных документов (счетов-фактур, накладных). Время

- 53. «Кассовый» метод Выручка признается после фактического поступления денежных средств в кассу или на расчетный счет поставщика.

- 54. Прибыль предприятия Прибыль предприятия – основной финансовый показатель деятельности предприятия.

- 55. Основные функции прибыли Прибыль является критерием и показателем эффекта от деятельности предприятия, выступая его конечным финансово-экономическим

- 56. Важнейшие внутренние факторы, влияющие на величину прибыли Изменение объема производства и реализации продукции Уровень себестоимости продукции

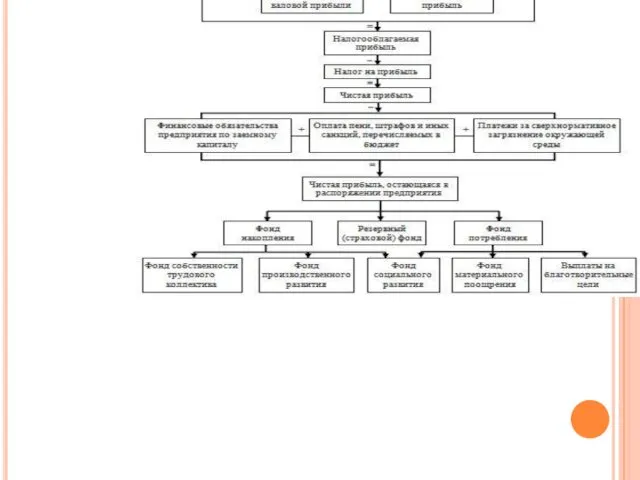

- 57. Прибыль предприятия Различают следующие виды прибыли: 1. Прибыль от реализации продукции (работ, услуг); 2. Балансовая прибыль;

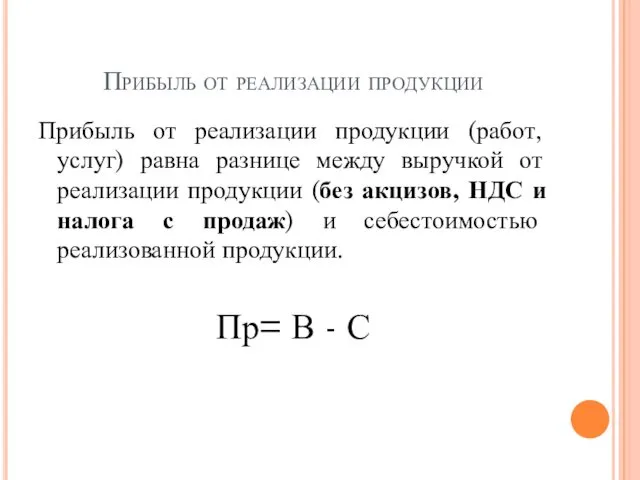

- 58. Прибыль от реализации продукции Прибыль от реализации продукции (работ, услуг) равна разнице между выручкой от реализации

- 59. Балансовая прибыль Балансовая прибыль – это прибыль, включающая в себя все результаты от прочих и внереализационных

- 60. Налогооблагаемая прибыль Налогооблагаемая прибыль – это балансовая прибыль, скорректированная в соответствии с результатами налогового учета. Пн=Пб±Корр

- 61. Налог на прибыль Налоговая ставка на прибыль устанавливается в размере 20% и распределяется между бюджетами различных

- 62. Чистая прибыль Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты налогов и прочих обязательных

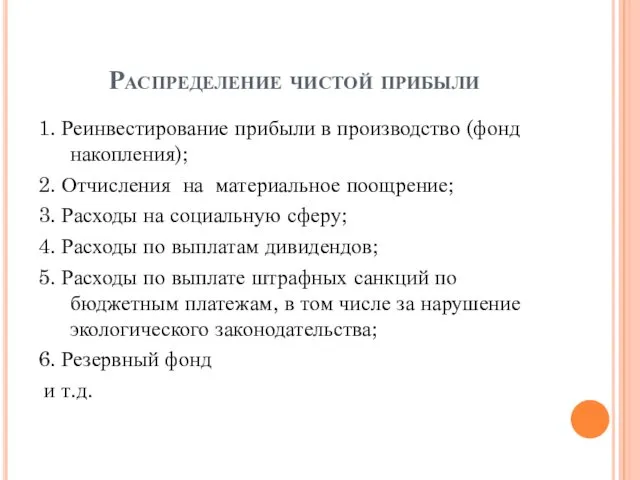

- 63. Распределение чистой прибыли 1. Реинвестирование прибыли в производство (фонд накопления); 2. Отчисления на материальное поощрение; 3.

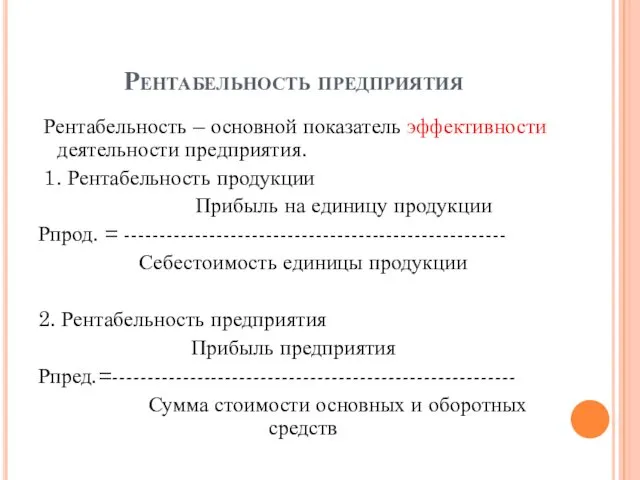

- 65. Рентабельность предприятия Рентабельность – основной показатель эффективности деятельности предприятия. 1. Рентабельность продукции Прибыль на единицу продукции

- 67. Скачать презентацию

План лекции

1. Классификация затрат и структура себестоимости

2. Калькулирование себестоимости

3. Анализ безубыточности

План лекции

1. Классификация затрат и структура себестоимости

2. Калькулирование себестоимости

3. Анализ безубыточности

Себестоимость

Себестоимость продукции– это выраженные в денежной форме текущие затраты предприятия на

Себестоимость

Себестоимость продукции– это выраженные в денежной форме текущие затраты предприятия на

Функции, выполняемые себестоимостью как экономической категорией

учет и контроль всех затрат на

Функции, выполняемые себестоимостью как экономической категорией

учет и контроль всех затрат на

Группы отраслей промышленности, исходя из доли отдельных элементов затрат в их

Группы отраслей промышленности, исходя из доли отдельных элементов затрат в их

Структура затрат на производство продукции по отраслям промышленности

Структура затрат на производство продукции по отраслям промышленности

Классификация затрат

по экономической роли в процессе производства: основные и накладные;

по способу

Классификация затрат

по экономической роли в процессе производства: основные и накладные;

по способу

Классификация затрат

I. По экономическим элементам

II. По статьям калькуляции

Классификация затрат

I. По экономическим элементам

II. По статьям калькуляции

Классификация по экономическим элементам

Однородные по своему экономическому содержанию затраты называются экономическими

Классификация по экономическим элементам

Однородные по своему экономическому содержанию затраты называются экономическими

Документ, регламентирующий состав затрат на производство

Налоговый кодекс РФ (часть 1 )

Глава

Документ, регламентирующий состав затрат на производство

Налоговый кодекс РФ (часть 1 )

Глава

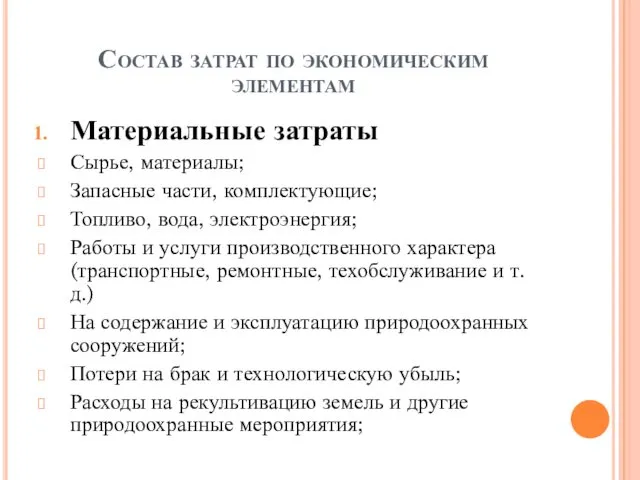

Состав затрат по экономическим элементам

Материальные затраты

Сырье, материалы;

Запасные части, комплектующие;

Топливо, вода, электроэнергия;

Работы

Состав затрат по экономическим элементам

Материальные затраты

Сырье, материалы;

Запасные части, комплектующие;

Топливо, вода, электроэнергия;

Работы

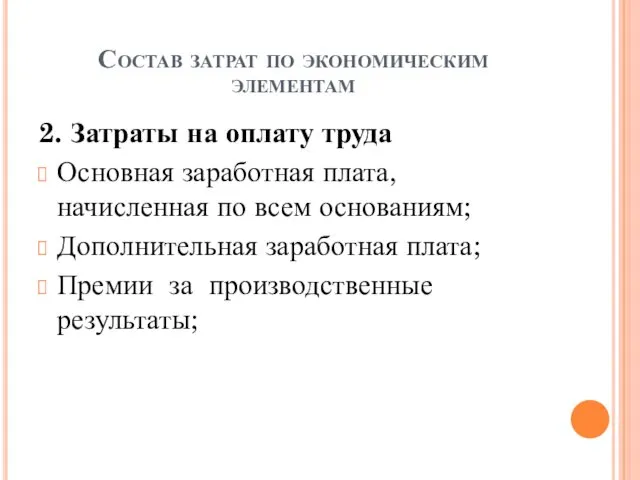

Состав затрат по экономическим элементам

2. Затраты на оплату труда

Основная заработная плата,

Состав затрат по экономическим элементам

2. Затраты на оплату труда

Основная заработная плата,

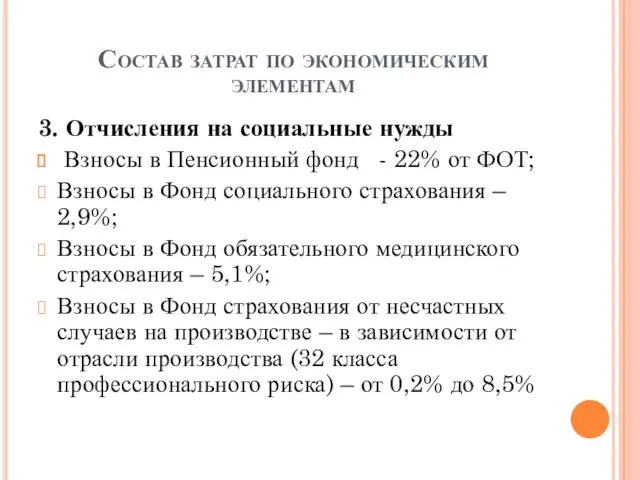

Состав затрат по экономическим элементам

3. Отчисления на социальные нужды

Взносы в

Состав затрат по экономическим элементам

3. Отчисления на социальные нужды

Взносы в

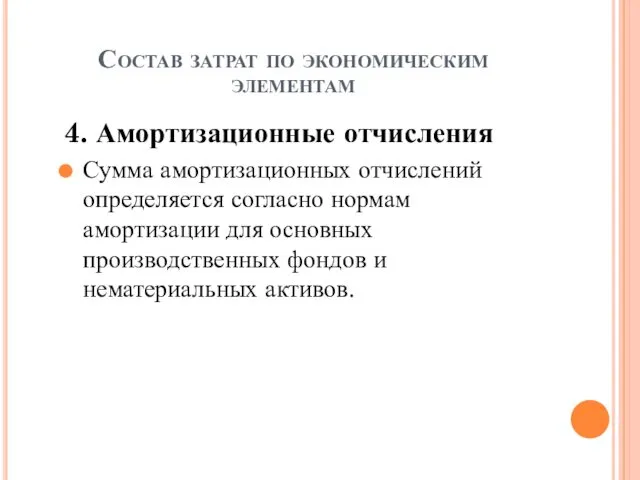

Состав затрат по экономическим элементам

4. Амортизационные отчисления

Сумма амортизационных отчислений определяется согласно

Состав затрат по экономическим элементам

4. Амортизационные отчисления

Сумма амортизационных отчислений определяется согласно

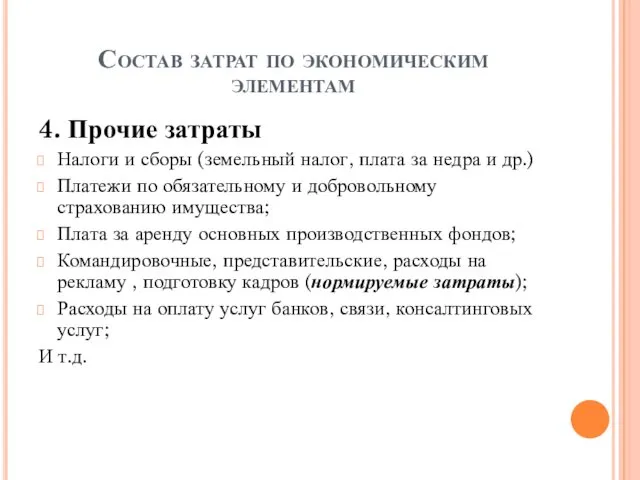

Состав затрат по экономическим элементам

4. Прочие затраты

Налоги и сборы (земельный налог,

Состав затрат по экономическим элементам

4. Прочие затраты

Налоги и сборы (земельный налог,

Смета затрат

При определении затрат в целом по предприятию используется классификация по

Смета затрат

При определении затрат в целом по предприятию используется классификация по

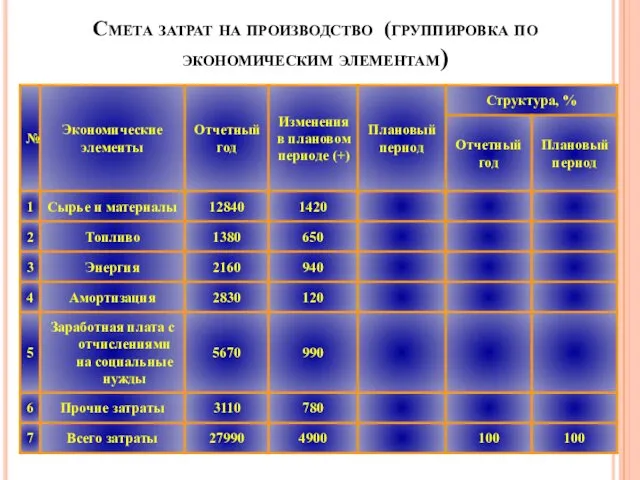

Смета затрат на производство (группировка по экономическим элементам)

Смета затрат на производство (группировка по экономическим элементам)

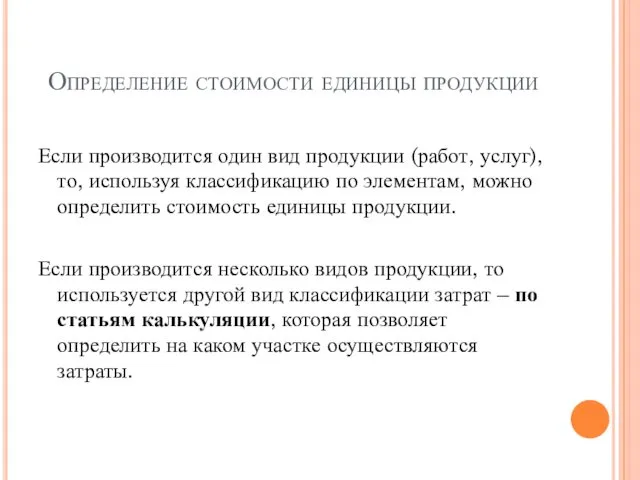

Определение стоимости единицы продукции

Если производится один вид продукции (работ, услуг), то,

Определение стоимости единицы продукции

Если производится один вид продукции (работ, услуг), то,

Калькуляция

Калькуляция – документ, в котором представлены все расходы на производство и

Калькуляция

Калькуляция – документ, в котором представлены все расходы на производство и

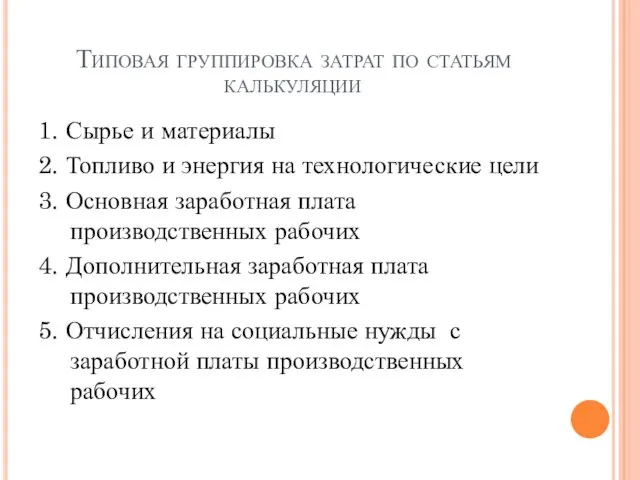

Типовая группировка затрат по статьям калькуляции

1. Сырье и материалы

2. Топливо и

Типовая группировка затрат по статьям калькуляции

1. Сырье и материалы

2. Топливо и

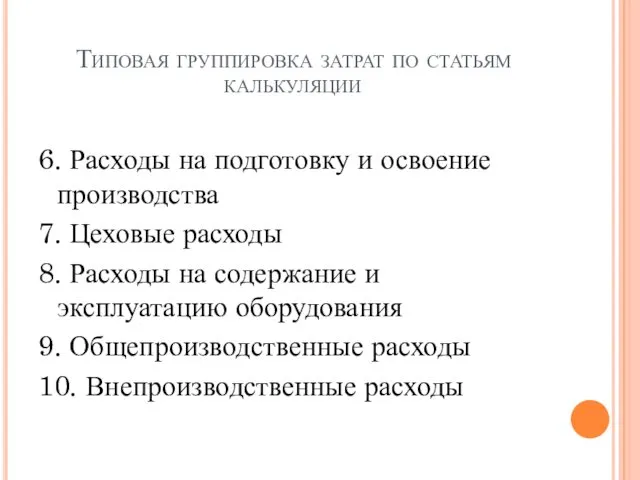

Типовая группировка затрат по статьям калькуляции

6. Расходы на подготовку и освоение

Типовая группировка затрат по статьям калькуляции

6. Расходы на подготовку и освоение

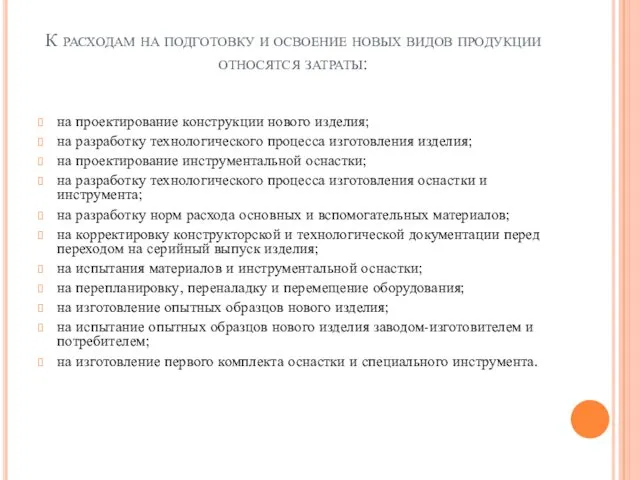

К расходам на подготовку и освоение новых видов продукции относятся затраты:

на

К расходам на подготовку и освоение новых видов продукции относятся затраты:

на

Цеховые расходы

фонд оплаты труда цехового персонала с отчислениями;

содержание зданий, сооружений

Цеховые расходы

фонд оплаты труда цехового персонала с отчислениями;

содержание зданий, сооружений

Расходы на содержание и эксплуатацию оборудования

оплата труда рабочих, занятых обслуживанием оборудования

Расходы на содержание и эксплуатацию оборудования

оплата труда рабочих, занятых обслуживанием оборудования

Общепроизводственные расходы

затраты, связанные с управлением производства, в том числе фонд оплаты

Общепроизводственные расходы

затраты, связанные с управлением производства, в том числе фонд оплаты

Внепроизводственные расходы

Коммерческие затраты, связанные с отгрузкой и реализацией товаров:

стоимость тары, приобретаемой

Внепроизводственные расходы

Коммерческие затраты, связанные с отгрузкой и реализацией товаров:

стоимость тары, приобретаемой

Факторы, учитываемые при методе планирования себестоимости продукции по технико-экономическим факторам

технические,

Факторы, учитываемые при методе планирования себестоимости продукции по технико-экономическим факторам

технические,

Основные пути снижения себестоимости по отраслям

В трудоемких отраслях – механизация и

Основные пути снижения себестоимости по отраслям

В трудоемких отраслях – механизация и

Классификация затрат по характеру связи с производством

Прямые – затраты, которые связаны

Классификация затрат по характеру связи с производством

Прямые – затраты, которые связаны

Накладные расходы

Накладные расходы – расходы, связанные с управлением и обслуживанием производства.

В

Накладные расходы

Накладные расходы – расходы, связанные с управлением и обслуживанием производства.

В

Классификация затрат в зависимости от объема производства

Переменные (условно-переменные, пропорциональные) –

Классификация затрат в зависимости от объема производства

Переменные (условно-переменные, пропорциональные) –

Анализ безубыточности производства

Для определения эффективности хозяйственной деятельности предприятия необходимо знать критический

Анализ безубыточности производства

Для определения эффективности хозяйственной деятельности предприятия необходимо знать критический

Графический метод анализа безубыточности

График переменных затрат

затраты

С пер.

0

Графический метод анализа безубыточности

График переменных затрат

затраты

С пер.

0

Графический метод анализа безубыточности

График постоянных затрат

Затраты

С пост

0

Графический метод анализа безубыточности

График постоянных затрат

Затраты

С пост

0

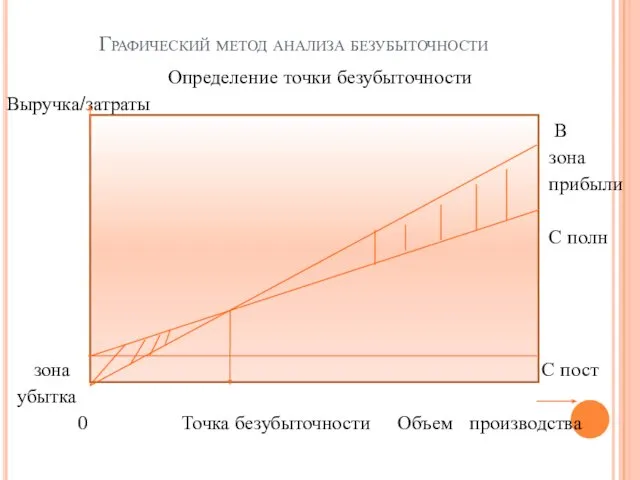

Графический метод анализа безубыточности

Определение точки безубыточности

Выручка/затраты

В

зона

прибыли

С

Графический метод анализа безубыточности

Определение точки безубыточности

Выручка/затраты

В

зона

прибыли

С

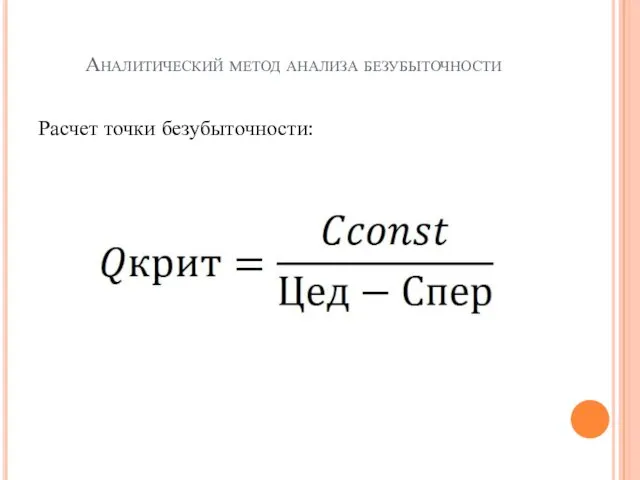

Аналитический метод анализа безубыточности

Расчет точки безубыточности:

Аналитический метод анализа безубыточности

Расчет точки безубыточности:

Точка безубыточности

Точка безубыточности – это величина такого объема производства, при котором

Точка безубыточности

Точка безубыточности – это величина такого объема производства, при котором

Ценообразование

Цена – это денежное выражение стоимости единицы товара (работы, услуги).

Ценообразование

Цена – это денежное выражение стоимости единицы товара (работы, услуги).

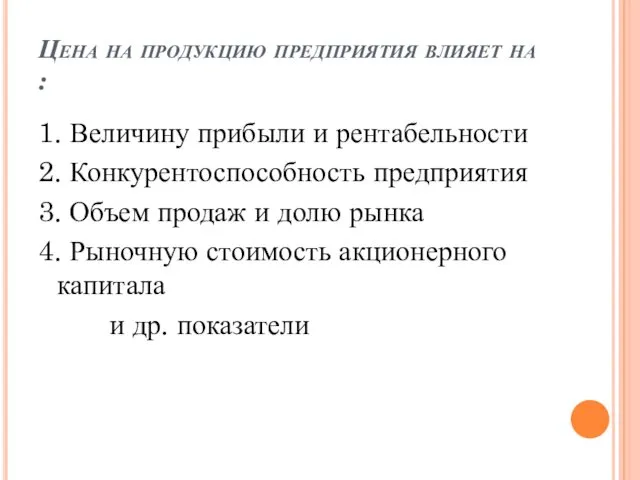

Цена на продукцию предприятия влияет на :

1. Величину прибыли и рентабельности

2.

Цена на продукцию предприятия влияет на :

1. Величину прибыли и рентабельности

2.

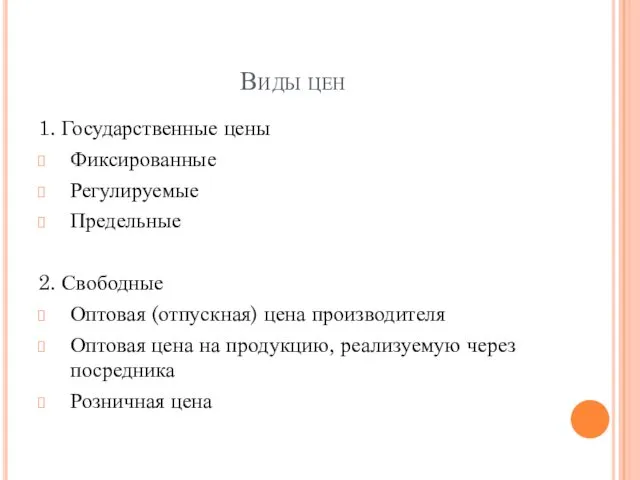

Виды цен

1. Государственные цены

Фиксированные

Регулируемые

Предельные

2. Свободные

Оптовая (отпускная) цена производителя

Оптовая цена на продукцию,

Виды цен

1. Государственные цены

Фиксированные

Регулируемые

Предельные

2. Свободные

Оптовая (отпускная) цена производителя

Оптовая цена на продукцию,

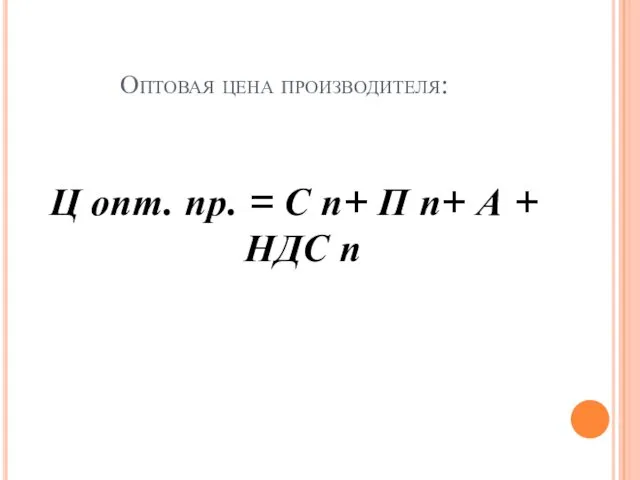

Оптовая цена производителя:

Ц опт. пр. = С п+ П п+ А

Оптовая цена производителя:

Ц опт. пр. = С п+ П п+ А

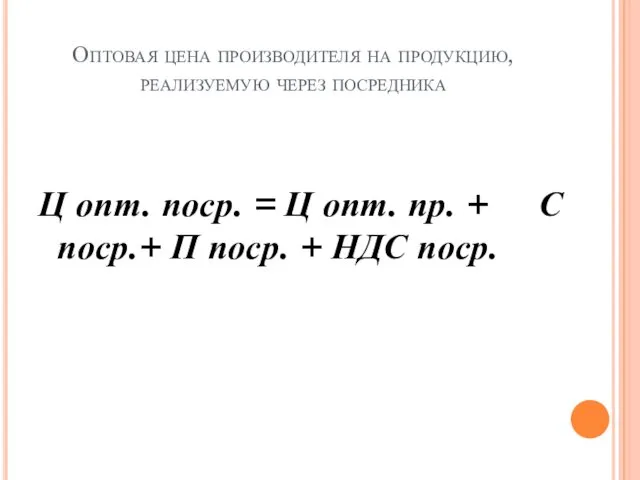

Оптовая цена производителя на продукцию, реализуемую через посредника

Ц опт. поср. =

Оптовая цена производителя на продукцию, реализуемую через посредника

Ц опт. поср. =

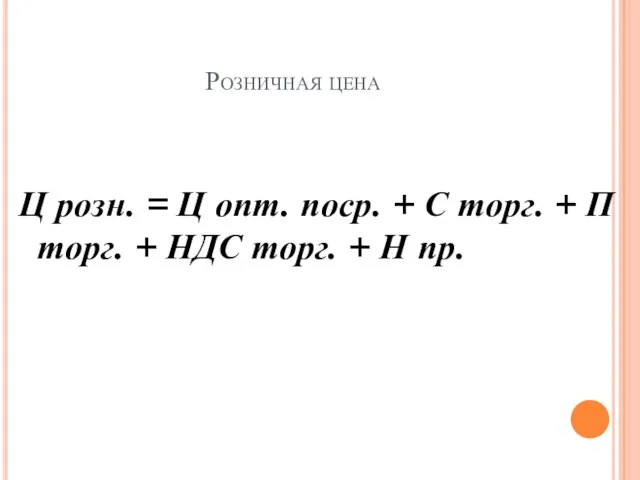

Розничная цена

Ц розн. = Ц опт. поср. + С торг. +

Розничная цена

Ц розн. = Ц опт. поср. + С торг. +

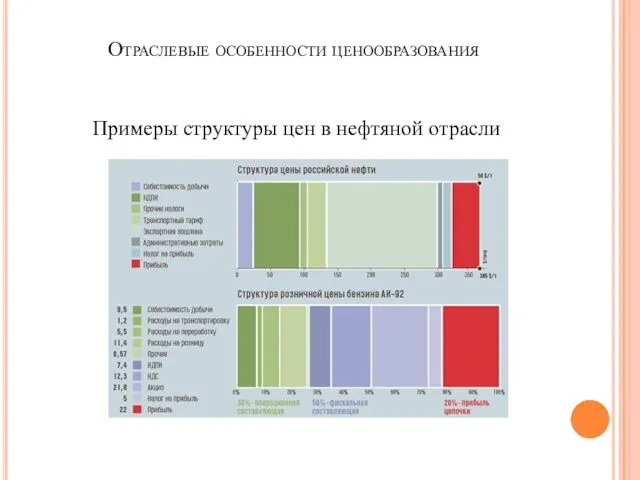

Отраслевые особенности ценообразования

Примеры структуры цен в нефтяной отрасли

Отраслевые особенности ценообразования

Примеры структуры цен в нефтяной отрасли

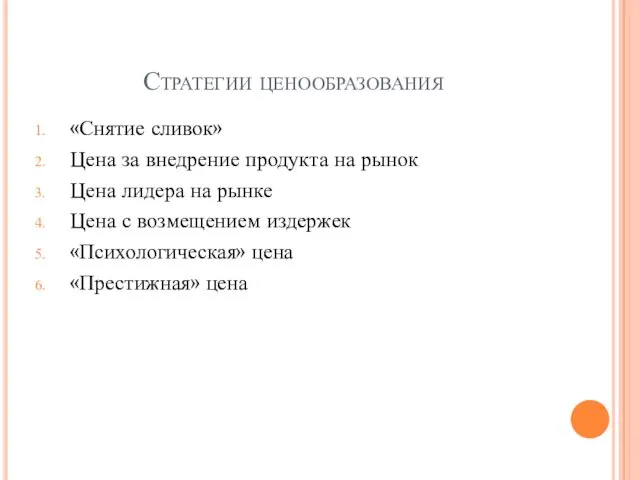

Стратегии ценообразования

«Снятие сливок»

Цена за внедрение продукта на рынок

Цена лидера на рынке

Цена

Стратегии ценообразования

«Снятие сливок»

Цена за внедрение продукта на рынок

Цена лидера на рынке

Цена

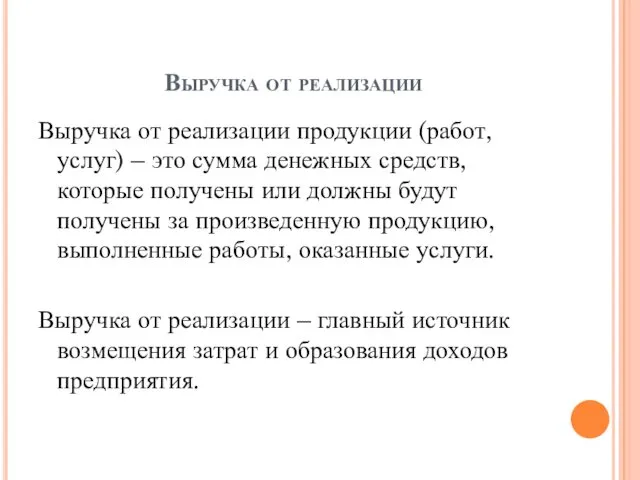

Выручка от реализации

Выручка от реализации продукции (работ, услуг) – это сумма

Выручка от реализации

Выручка от реализации продукции (работ, услуг) – это сумма

Прочие источники дохода предприятия

1. Прочая реализация (прочие операционные доходы) – доходы

Прочие источники дохода предприятия

1. Прочая реализация (прочие операционные доходы) – доходы

Прибыль от реализации основных средств и другого имущества

Остаточная стоимость

=

+

-

Прибыль от

Прибыль от реализации основных средств и другого имущества

Остаточная стоимость

=

+

-

Прибыль от

Доходы от внереализационных операций

доходы от сдачи имущества в аренду (субаренду);

доходы от

Доходы от внереализационных операций

доходы от сдачи имущества в аренду (субаренду);

доходы от

Состав внереализационных расходов

расходы в виде процентов по долговым обязательствам (кредитам, займам

Состав внереализационных расходов

расходы в виде процентов по долговым обязательствам (кредитам, займам

Методы определения выручки

1. Метод «по начислению» («по отгрузке»)

2. «Кассовый» метод

Методы определения выручки

1. Метод «по начислению» («по отгрузке»)

2. «Кассовый» метод

Метод «по начислению»

Выручка признается после отгрузки продукции и предъявлении покупателю расчетных

Метод «по начислению»

Выручка признается после отгрузки продукции и предъявлении покупателю расчетных

«Кассовый» метод

Выручка признается после фактического поступления денежных средств в кассу или

«Кассовый» метод

Выручка признается после фактического поступления денежных средств в кассу или

Прибыль предприятия

Прибыль предприятия – основной финансовый показатель деятельности предприятия.

Прибыль предприятия

Прибыль предприятия – основной финансовый показатель деятельности предприятия.

Основные функции прибыли

Прибыль является критерием и показателем эффекта от деятельности предприятия,

Основные функции прибыли

Прибыль является критерием и показателем эффекта от деятельности предприятия,

Важнейшие внутренние факторы, влияющие на величину прибыли

Изменение объема производства и

Важнейшие внутренние факторы, влияющие на величину прибыли

Изменение объема производства и

Прибыль предприятия

Различают следующие виды прибыли:

1. Прибыль от реализации продукции (работ, услуг);

2.

Прибыль предприятия

Различают следующие виды прибыли:

1. Прибыль от реализации продукции (работ, услуг);

2.

Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) равна разнице

Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) равна разнице

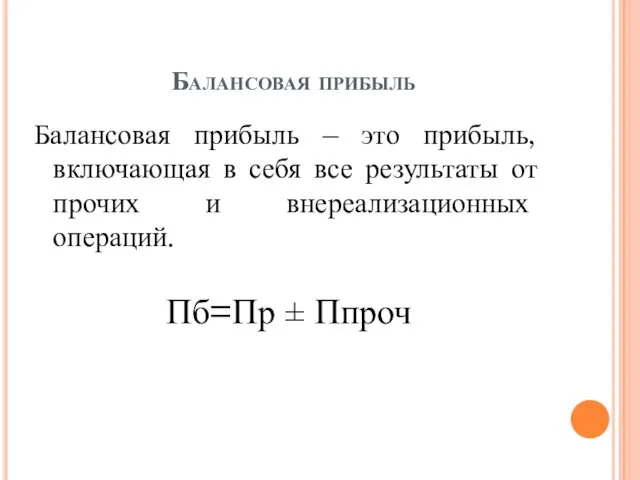

Балансовая прибыль

Балансовая прибыль – это прибыль, включающая в себя все результаты

Балансовая прибыль

Балансовая прибыль – это прибыль, включающая в себя все результаты

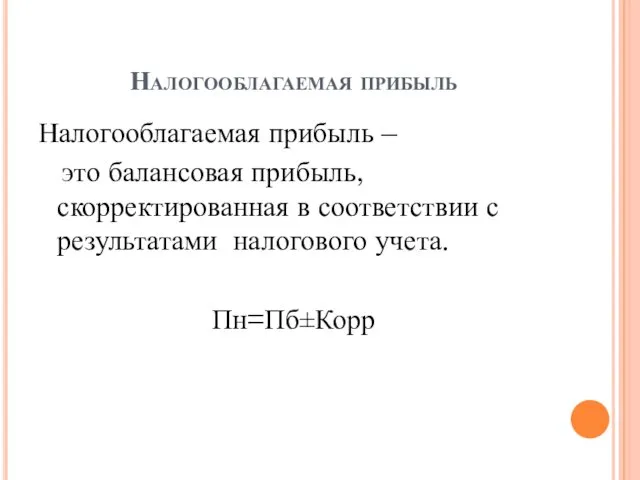

Налогооблагаемая прибыль

Налогооблагаемая прибыль –

это балансовая прибыль, скорректированная в соответствии

Налогооблагаемая прибыль

Налогооблагаемая прибыль –

это балансовая прибыль, скорректированная в соответствии

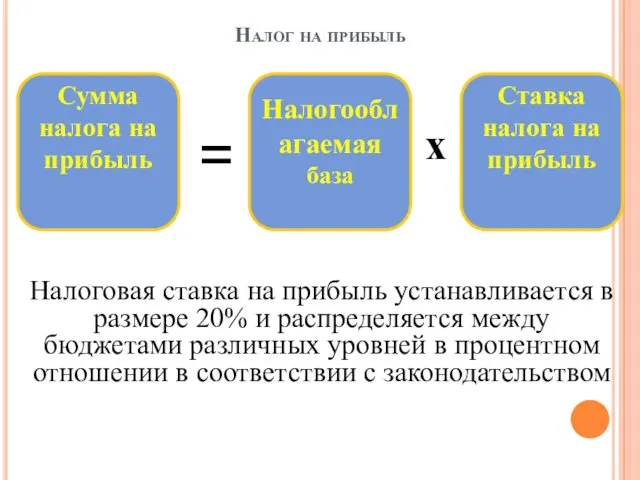

Налог на прибыль

Налоговая ставка на прибыль устанавливается в размере 20% и

Налог на прибыль

Налоговая ставка на прибыль устанавливается в размере 20% и

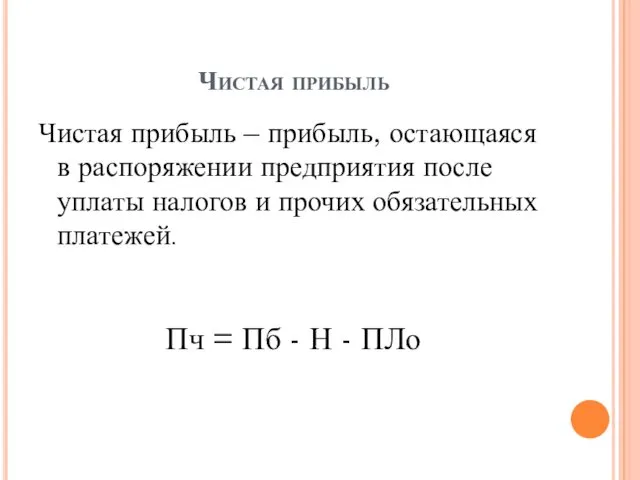

Чистая прибыль

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты

Чистая прибыль

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты

Распределение чистой прибыли

1. Реинвестирование прибыли в производство (фонд накопления);

2. Отчисления на

Распределение чистой прибыли

1. Реинвестирование прибыли в производство (фонд накопления);

2. Отчисления на

Рентабельность предприятия

Рентабельность – основной показатель эффективности деятельности предприятия.

1.

Рентабельность предприятия

Рентабельность – основной показатель эффективности деятельности предприятия.

1.

Путешествие по сказке Колобок

Путешествие по сказке Колобок Витамины- чудесные вещества

Витамины- чудесные вещества 20231011_opora_i_dvizhenie

20231011_opora_i_dvizhenie Формирование действий самостоятельного создания, способов решения проблемы в процессе решения комбинированных задач в 11 классе

Формирование действий самостоятельного создания, способов решения проблемы в процессе решения комбинированных задач в 11 классе Презентации по ОБЖ

Презентации по ОБЖ Транспорт_спецтехника_1

Транспорт_спецтехника_1 Деление окружности на равные части. Геометрические построения – урок черчения в 8 классе

Деление окружности на равные части. Геометрические построения – урок черчения в 8 классе Презентация Как помочь подросткам подготовиться к экзаменам?

Презентация Как помочь подросткам подготовиться к экзаменам? Лазерная импульсная наплавка

Лазерная импульсная наплавка Восславим женщину-мать!

Восславим женщину-мать! Проект Как просыпаются деревья для детей младшей группы

Проект Как просыпаются деревья для детей младшей группы Информационные и коммуникационные технологии

Информационные и коммуникационные технологии Успешный руководитель

Успешный руководитель Устройство для производство профильных заготовок резинотехнических изделий

Устройство для производство профильных заготовок резинотехнических изделий Мой город Сургут

Мой город Сургут Формирование универсальных учебных действий при проведении уроков по физической культуре разных типов

Формирование универсальных учебных действий при проведении уроков по физической культуре разных типов Ваш ребенок пятиклассник

Ваш ребенок пятиклассник Отказы несущих и ограждающих конструкций

Отказы несущих и ограждающих конструкций Презентация проекта Школьная форма моего класса

Презентация проекта Школьная форма моего класса Госпошлина - новый банк 27.03.2015

Госпошлина - новый банк 27.03.2015 Родительское собрание для будущих первоклассников.

Родительское собрание для будущих первоклассников. Тренды развития ГИС и интеграция с цифровой экономикой РФ

Тренды развития ГИС и интеграция с цифровой экономикой РФ Презентация Письма с фронта

Презентация Письма с фронта Викторина Отгадай сказку

Викторина Отгадай сказку Понятие, классификация и процесс реализации коммерческих сделок

Понятие, классификация и процесс реализации коммерческих сделок Строительные конструкции. Сущность железобетона

Строительные конструкции. Сущность железобетона Презентация Классификация неорганических веществ

Презентация Классификация неорганических веществ Николай Васильевич Гоголь

Николай Васильевич Гоголь