- Прибыль и рентабельность

Содержание

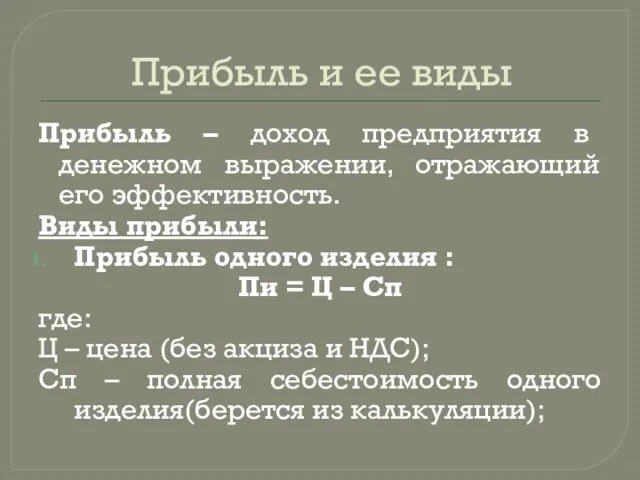

- 2. Прибыль и ее виды Прибыль – доход предприятия в денежном выражении, отражающий его эффективность. Виды прибыли:

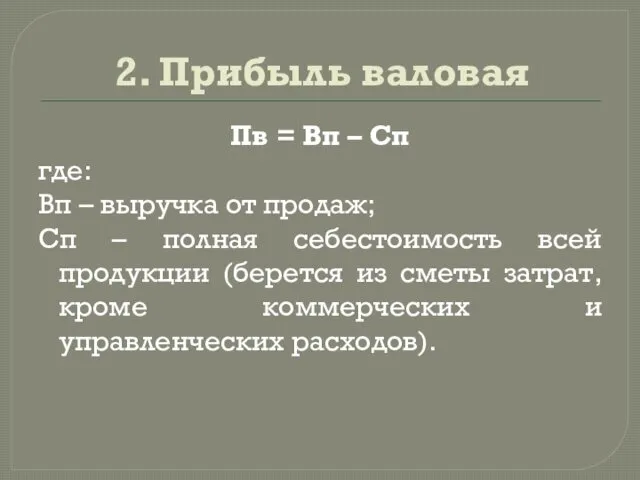

- 3. 2. Прибыль валовая Пв = Вп – Сп где: Вп – выручка от продаж; Сп –

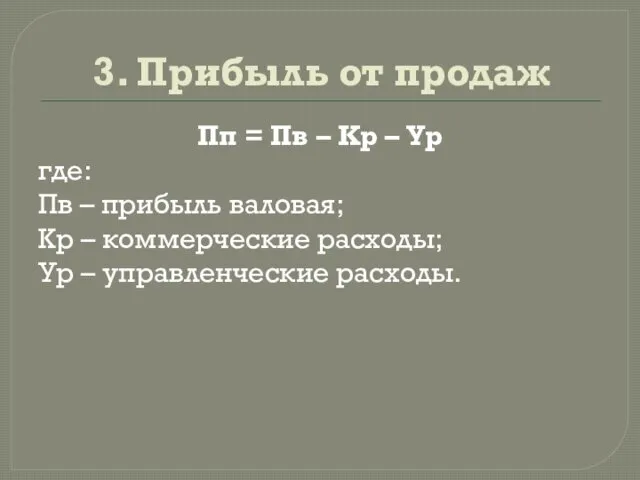

- 4. 3. Прибыль от продаж Пп = Пв – Кр – Ур где: Пв – прибыль валовая;

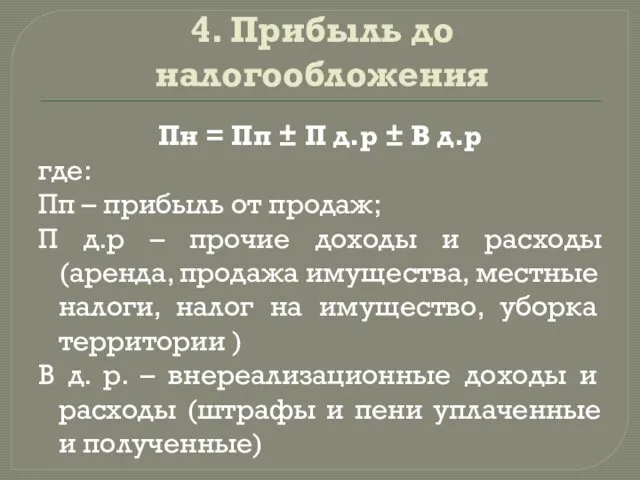

- 5. 4. Прибыль до налогообложения Пн = Пп ± П д.р ± В д.р где: Пп –

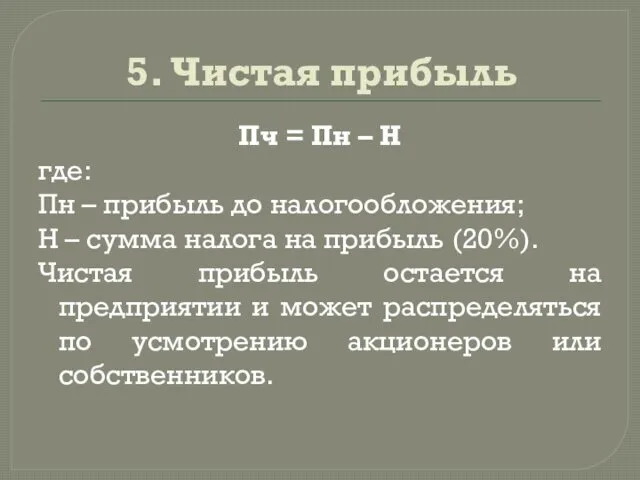

- 6. 5. Чистая прибыль Пч = Пн – Н где: Пн – прибыль до налогообложения; Н –

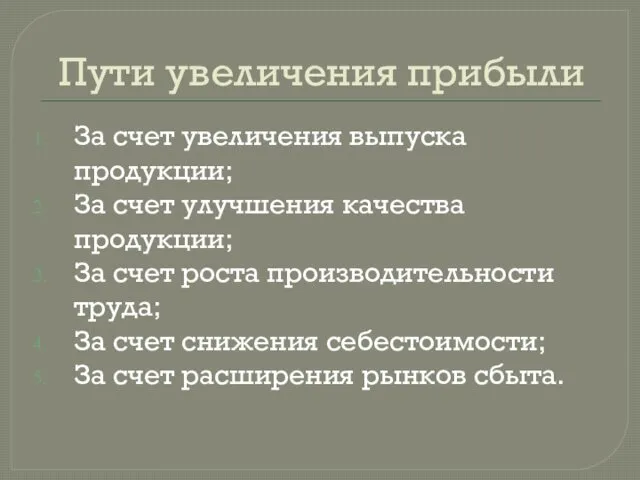

- 7. Пути увеличения прибыли За счет увеличения выпуска продукции; За счет улучшения качества продукции; За счет роста

- 9. Скачать презентацию

Прибыль и ее виды

Прибыль – доход предприятия в денежном выражении, отражающий

Прибыль и ее виды

Прибыль – доход предприятия в денежном выражении, отражающий

2. Прибыль валовая

Пв = Вп – Сп

где:

Вп – выручка от продаж;

Сп

2. Прибыль валовая

Пв = Вп – Сп

где:

Вп – выручка от продаж;

Сп

3. Прибыль от продаж

Пп = Пв – Кр – Ур

где:

Пв –

3. Прибыль от продаж

Пп = Пв – Кр – Ур

где:

Пв –

4. Прибыль до налогообложения

Пн = Пп ± П д.р ± В

4. Прибыль до налогообложения

Пн = Пп ± П д.р ± В

5. Чистая прибыль

Пч = Пн – Н

где:

Пн – прибыль до

5. Чистая прибыль

Пч = Пн – Н

где:

Пн – прибыль до

Пути увеличения прибыли

За счет увеличения выпуска продукции;

За счет улучшения качества продукции;

За

Пути увеличения прибыли

За счет увеличения выпуска продукции;

За счет улучшения качества продукции;

За

Презентация Формирование творческих компетенций детей в процессе рисования нетрадиционными техниками и материалами

Презентация Формирование творческих компетенций детей в процессе рисования нетрадиционными техниками и материалами Стратегические ориентиры развития образования Кировской области

Стратегические ориентиры развития образования Кировской области Классификация гравитационных методов обогащения

Классификация гравитационных методов обогащения Антарктида. Географическое положение и история исследования

Антарктида. Географическое положение и история исследования Технология конструкционных материалов. Оптимальная точность обработки

Технология конструкционных материалов. Оптимальная точность обработки Театрально-игровая деятельность в развитии младших дошкольников

Театрально-игровая деятельность в развитии младших дошкольников Елизавета Петровна

Елизавета Петровна Життя моєї групи. Фотоальбом

Життя моєї групи. Фотоальбом Методические рекомендации по оформлению научных работ

Методические рекомендации по оформлению научных работ Искусство Фландрии XVII века

Искусство Фландрии XVII века Строительство школы нового поколения в г. Мичуринске

Строительство школы нового поколения в г. Мичуринске Специфика создания материального потока при транспортировке крупногабаритных тяжеловесных грузов

Специфика создания материального потока при транспортировке крупногабаритных тяжеловесных грузов Конспект непосредственно образовательной деятельности по духовно-нравственному воспитанию для детей старшего дошкольного возраста Праздник Покрова Пресвятой Богородицы

Конспект непосредственно образовательной деятельности по духовно-нравственному воспитанию для детей старшего дошкольного возраста Праздник Покрова Пресвятой Богородицы Ганс Гольбейн Младший

Ганс Гольбейн Младший Электровакуумный диод

Электровакуумный диод Эрнест Хемингуэй 1899-1961

Эрнест Хемингуэй 1899-1961 Силикаты. Классификация силикатов

Силикаты. Классификация силикатов Установки для электрошлаковой сварки

Установки для электрошлаковой сварки Презентация

Презентация Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара)

Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара) Специальная оценка условий труда

Специальная оценка условий труда HLA жүйесі, құрылысы, қызметтері. Трансплантациялық иммунитет

HLA жүйесі, құрылысы, қызметтері. Трансплантациялық иммунитет В. А. Жуковский. Спящая царевна как литературная сказка

В. А. Жуковский. Спящая царевна как литературная сказка Весна. Время посева и глубина заделки семян

Весна. Время посева и глубина заделки семян Знание

Знание Букет для мамы

Букет для мамы Пой, живи, Россия!

Пой, живи, Россия! Аңыз әңгімелер

Аңыз әңгімелер