- Доход, прибыль и рентабельность организации. Тема 4

Содержание

- 2. ЦЕЛЬ ЗАНЯТИЯ – ИЗУЧИТЬ ОСНОВНЫЕ ПОНЯТИЯ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ: ДОХОД, ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ Актуальность заключается

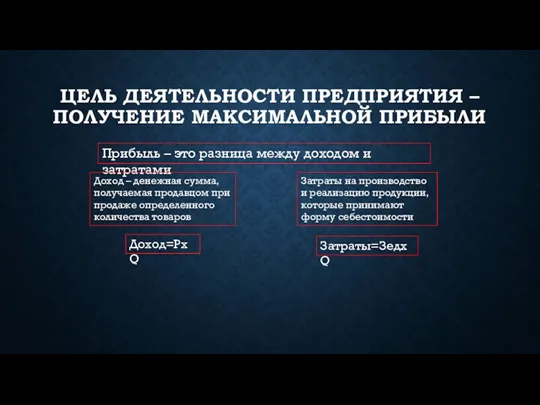

- 3. ЦЕЛЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ – ПОЛУЧЕНИЕ МАКСИМАЛЬНОЙ ПРИБЫЛИ Прибыль – это разница между доходом и затратами Доход

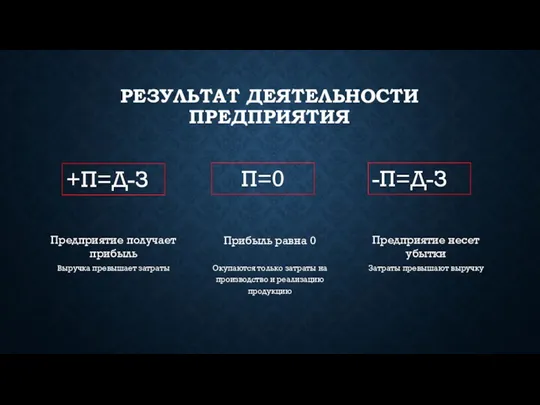

- 4. РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Предприятие получает прибыль Выручка превышает затраты Прибыль равна 0 Окупаются только затраты на

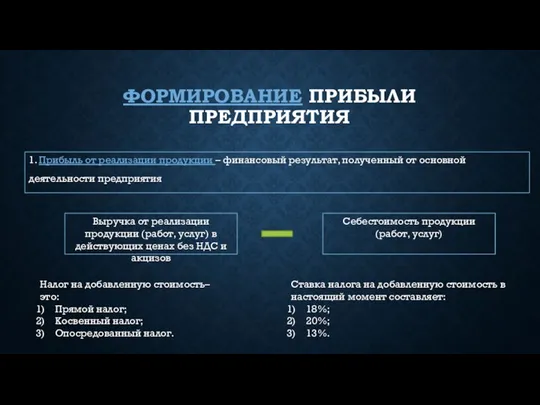

- 5. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ 1. Прибыль от реализации продукции – финансовый результат, полученный от основной деятельности предприятия

- 6. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ 2. Операционные доходы и расходы (ОД, ОР)– это доходы/расходы, не связанные с основным

- 7. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ 3. Внереализационные доходы и расходы (ВД, ВР) – это доходы/расходы по операциям различного

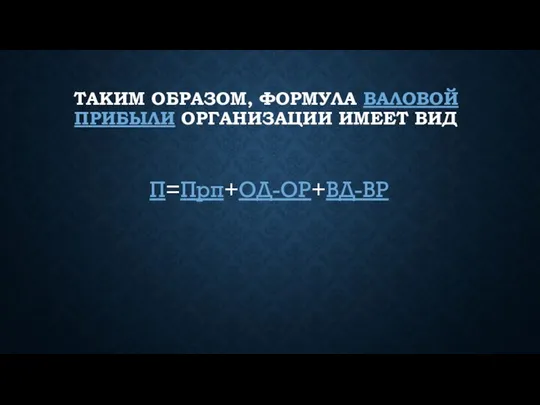

- 8. ТАКИМ ОБРАЗОМ, ФОРМУЛА ВАЛОВОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ ИМЕЕТ ВИД П=Прп+ОД-ОР+ВД-ВР

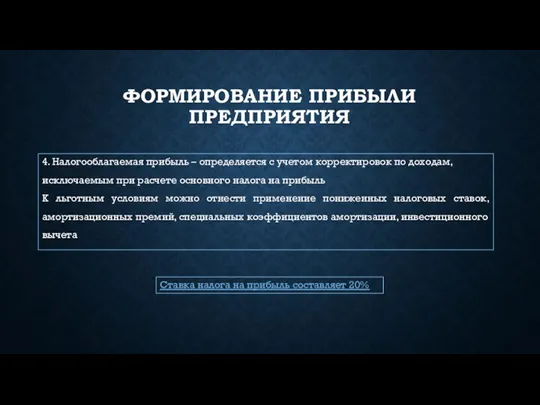

- 9. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ 4. Налогооблагаемая прибыль – определяется с учетом корректировок по доходам, исключаемым при расчете

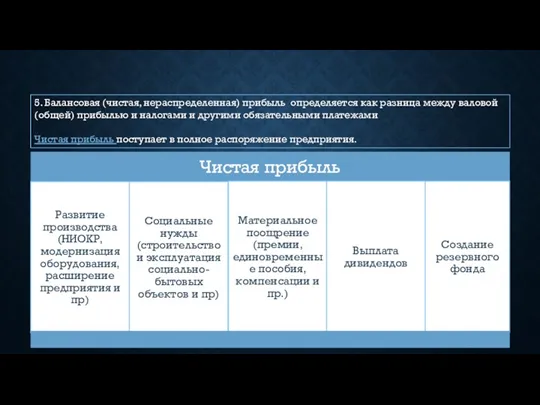

- 10. 5. Балансовая (чистая, нераспределенная) прибыль определяется как разница между валовой (общей) прибылью и налогами и другими

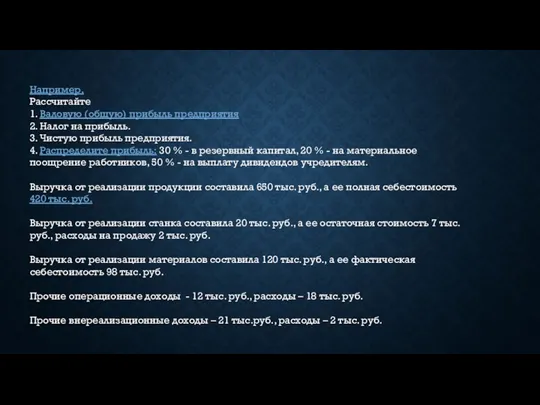

- 11. Например, Рассчитайте 1. Валовую (общую) прибыль предприятия 2. Налог на прибыль. 3. Чистую прибыль предприятия. 4.

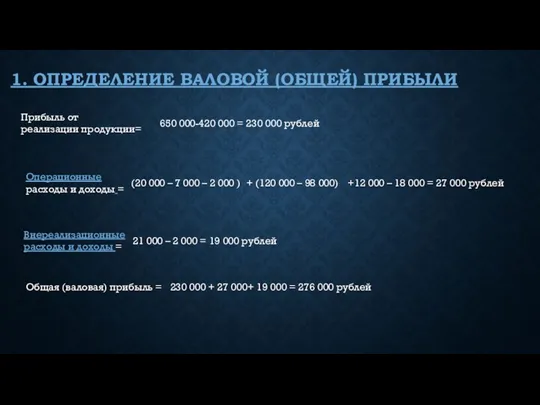

- 12. 1. ОПРЕДЕЛЕНИЕ ВАЛОВОЙ (ОБЩЕЙ) ПРИБЫЛИ Прибыль от реализации продукции= 650 000-420 000 = 230 000 рублей

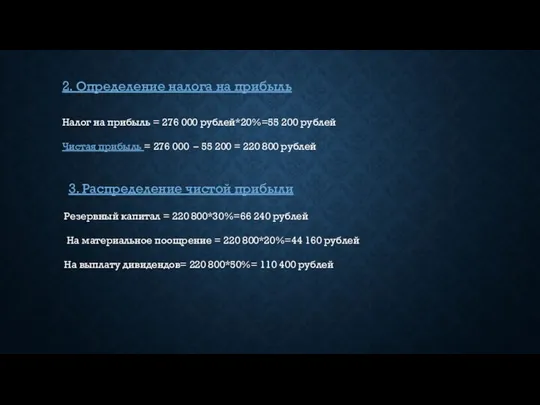

- 13. 2. Определение налога на прибыль Налог на прибыль = 276 000 рублей*20%=55 200 рублей Чистая прибыль

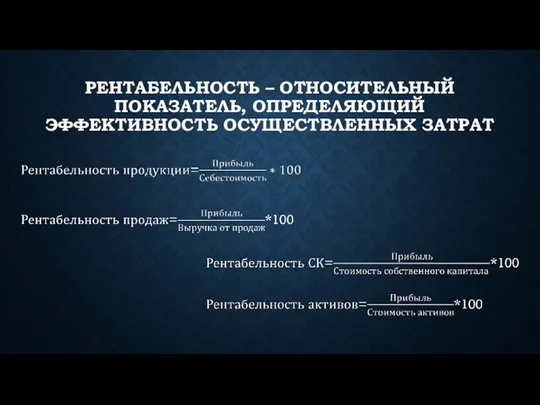

- 14. РЕНТАБЕЛЬНОСТЬ – ОТНОСИТЕЛЬНЫЙ ПОКАЗАТЕЛЬ, ОПРЕДЕЛЯЮЩИЙ ЭФФЕКТИВНОСТЬ ОСУЩЕСТВЛЕННЫХ ЗАТРАТ

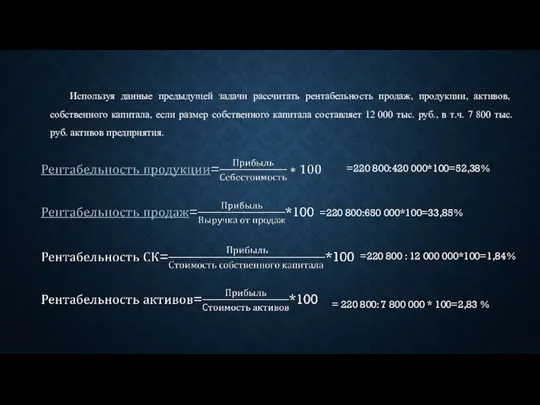

- 15. Используя данные предыдущей задачи рассчитать рентабельность продаж, продукции, активов, собственного капитала, если размер собственного капитала составляет

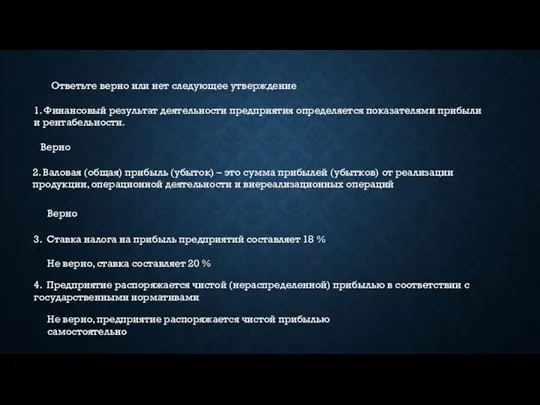

- 16. Ответьте верно или нет следующее утверждение 1. Финансовый результат деятельности предприятия определяется показателями прибыли и рентабельности.

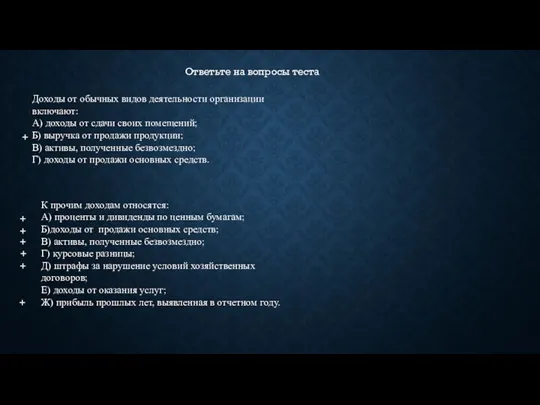

- 17. Доходы от обычных видов деятельности организации включают: А) доходы от сдачи своих помещений; Б) выручка от

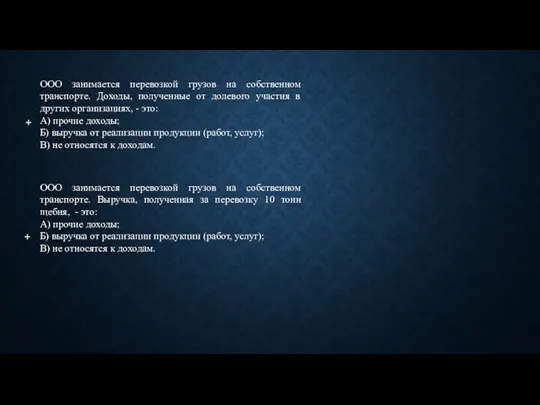

- 18. ООО занимается перевозкой грузов на собственном транспорте. Доходы, полученные от долевого участия в других организациях, -

- 20. Скачать презентацию

ЦЕЛЬ ЗАНЯТИЯ – ИЗУЧИТЬ ОСНОВНЫЕ ПОНЯТИЯ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:

ЦЕЛЬ ЗАНЯТИЯ – ИЗУЧИТЬ ОСНОВНЫЕ ПОНЯТИЯ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:

ЦЕЛЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ – ПОЛУЧЕНИЕ МАКСИМАЛЬНОЙ ПРИБЫЛИ

Прибыль – это разница между

ЦЕЛЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ – ПОЛУЧЕНИЕ МАКСИМАЛЬНОЙ ПРИБЫЛИ

Прибыль – это разница между

РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Предприятие получает прибыль

Выручка превышает затраты

Прибыль равна 0

Окупаются только затраты

РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Предприятие получает прибыль

Выручка превышает затраты

Прибыль равна 0

Окупаются только затраты

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1. Прибыль от реализации продукции – финансовый результат, полученный

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1. Прибыль от реализации продукции – финансовый результат, полученный

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

2. Операционные доходы и расходы (ОД, ОР)– это доходы/расходы,

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

2. Операционные доходы и расходы (ОД, ОР)– это доходы/расходы,

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

3. Внереализационные доходы и расходы (ВД, ВР) – это

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

3. Внереализационные доходы и расходы (ВД, ВР) – это

ТАКИМ ОБРАЗОМ, ФОРМУЛА ВАЛОВОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ ИМЕЕТ ВИД

П=Прп+ОД-ОР+ВД-ВР

ТАКИМ ОБРАЗОМ, ФОРМУЛА ВАЛОВОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ ИМЕЕТ ВИД

П=Прп+ОД-ОР+ВД-ВР

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

4. Налогооблагаемая прибыль – определяется с учетом корректировок по

ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

4. Налогооблагаемая прибыль – определяется с учетом корректировок по

5. Балансовая (чистая, нераспределенная) прибыль определяется как разница между валовой (общей)

5. Балансовая (чистая, нераспределенная) прибыль определяется как разница между валовой (общей)

Например,

Рассчитайте

1. Валовую (общую) прибыль предприятия

2. Налог на прибыль.

3. Чистую прибыль

Например,

Рассчитайте

1. Валовую (общую) прибыль предприятия

2. Налог на прибыль.

3. Чистую прибыль

1. ОПРЕДЕЛЕНИЕ ВАЛОВОЙ (ОБЩЕЙ) ПРИБЫЛИ

Прибыль от

реализации продукции=

650 000-420 000 =

1. ОПРЕДЕЛЕНИЕ ВАЛОВОЙ (ОБЩЕЙ) ПРИБЫЛИ

Прибыль от

реализации продукции=

650 000-420 000 =

2. Определение налога на прибыль

Налог на прибыль = 276 000 рублей*20%=55

2. Определение налога на прибыль

Налог на прибыль = 276 000 рублей*20%=55

РЕНТАБЕЛЬНОСТЬ – ОТНОСИТЕЛЬНЫЙ ПОКАЗАТЕЛЬ, ОПРЕДЕЛЯЮЩИЙ ЭФФЕКТИВНОСТЬ ОСУЩЕСТВЛЕННЫХ ЗАТРАТ

РЕНТАБЕЛЬНОСТЬ – ОТНОСИТЕЛЬНЫЙ ПОКАЗАТЕЛЬ, ОПРЕДЕЛЯЮЩИЙ ЭФФЕКТИВНОСТЬ ОСУЩЕСТВЛЕННЫХ ЗАТРАТ

Используя данные предыдущей задачи рассчитать рентабельность продаж, продукции, активов, собственного капитала,

Используя данные предыдущей задачи рассчитать рентабельность продаж, продукции, активов, собственного капитала,

Ответьте верно или нет следующее утверждение

1. Финансовый результат деятельности предприятия определяется

Ответьте верно или нет следующее утверждение

1. Финансовый результат деятельности предприятия определяется

Доходы от обычных видов деятельности организации включают:

А) доходы от сдачи своих

Доходы от обычных видов деятельности организации включают:

А) доходы от сдачи своих

ООО занимается перевозкой грузов на собственном транспорте. Доходы, полученные от долевого

ООО занимается перевозкой грузов на собственном транспорте. Доходы, полученные от долевого

Элементарное мышление, или рассудочная деятельность животных

Элементарное мышление, или рассудочная деятельность животных Методика подготовки и практика проведения интегрированного урока

Методика подготовки и практика проведения интегрированного урока Авторская программа Юные исследователи

Авторская программа Юные исследователи Пороки древесины

Пороки древесины Мечети Петропавловска

Мечети Петропавловска Электролиттік диссоциация теориясы

Электролиттік диссоциация теориясы Презентация к внеклассному мероприятию Умеешь говорить по телефону? в 1 классе.

Презентация к внеклассному мероприятию Умеешь говорить по телефону? в 1 классе. Воспитание и обучение в государствах древневосточной цивилизации

Воспитание и обучение в государствах древневосточной цивилизации Воспитание словом и делом

Воспитание словом и делом Эстетическое воспитание дошкольников через декоративно – прикладное искусство.

Эстетическое воспитание дошкольников через декоративно – прикладное искусство. Бонавентуре Кавальери (1598 – 1647)

Бонавентуре Кавальери (1598 – 1647) Игра-занятие Скажи по-другому(синонимы)

Игра-занятие Скажи по-другому(синонимы) Развитие сенсорики (ФГОС)

Развитие сенсорики (ФГОС) Токарные станки

Токарные станки Жылу технология процестері мен аппараттар

Жылу технология процестері мен аппараттар Маркировка и выбор абразивного инструмента

Маркировка и выбор абразивного инструмента The Problem of Pastoral Pornography

The Problem of Pastoral Pornography Информационная культура в непрерывном образовании личности

Информационная культура в непрерывном образовании личности Федеративное устройство России. Субъекты РФ: виды и правовой статус

Федеративное устройство России. Субъекты РФ: виды и правовой статус Атмосферные осадки

Атмосферные осадки Творческий отчет

Творческий отчет Презентация плана воспитательной работы для 4 класса

Презентация плана воспитательной работы для 4 класса Решение шахматных задач

Решение шахматных задач Разработка урока по теме Прямая и обратная пропорциональность и презентация к нему

Разработка урока по теме Прямая и обратная пропорциональность и презентация к нему Коммерческое предложени 1

Коммерческое предложени 1 20190801_skazka_k_uroku_2

20190801_skazka_k_uroku_2 Аллергия и беременность

Аллергия и беременность Планета Нептун

Планета Нептун