- Система налогов и сборов в Российской Федерации

Содержание

- 2. Виды налогов и сборов федеральные местные региональные

- 3. Федеральные налоги и сборы установлены Налоговым Кодексом Российской Федерации обязательны к уплате на всей территории Российской

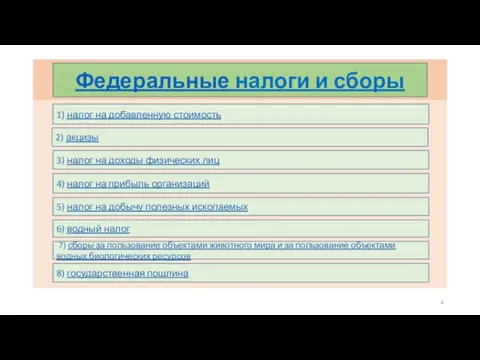

- 4. Федеральные налоги и сборы 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических

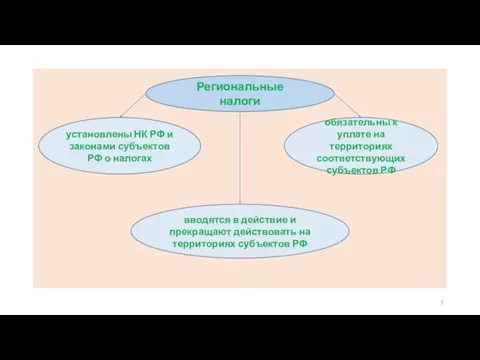

- 5. Региональные налоги установлены НК РФ и законами субъектов РФ о налогах обязательны к уплате на территориях

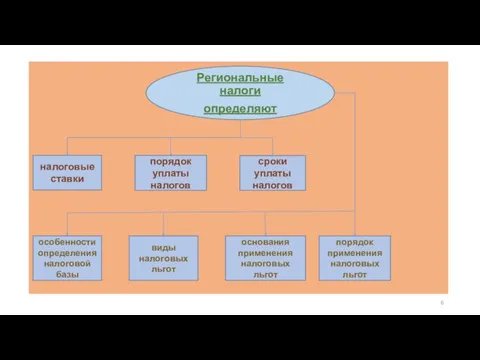

- 6. Региональные налоги определяют налоговые ставки порядок уплаты налогов особенности определения налоговой базы сроки уплаты налогов порядок

- 7. Региональные налоги налог на имущество организаций транспортный налог налог на игорный бизнес

- 8. Местные налоги определяют налоговые ставки порядок уплаты налогов сроки уплаты налогов порядок применения налоговых льгот виды

- 9. Местные налоги земельный налог налог на имущество физических лиц

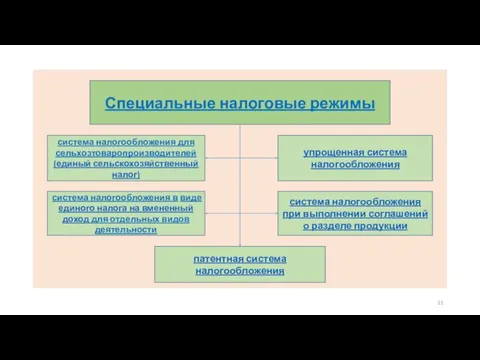

- 10. специальные налоговые режимы освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов

- 11. Специальные налоговые режимы система налогообложения для сельхозтоваропроизводителей (единый сельскохозяйственный налог) система налогообложения в виде единого налога

- 12. Классификация налогов По методу взыскания налогов Прямые налоговые платежи Косвенные налоговые платежи Взимаются непосредственно с денежных

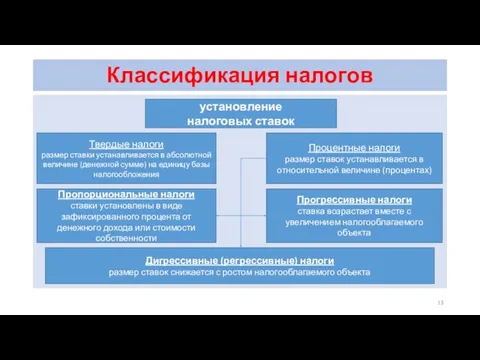

- 13. Классификация налогов установление налоговых ставок Твердые налоги размер ставки устанавливается в абсолютной величине (денежной сумме) на

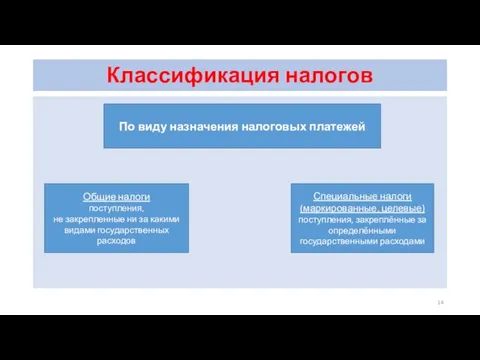

- 14. Классификация налогов По виду назначения налоговых платежей Общие налоги поступления, не закрепленные ни за какими видами

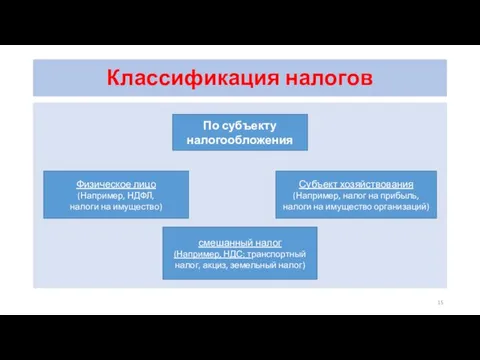

- 15. Классификация налогов По субъекту налогообложения Физическое лицо (Например, НДФЛ, налоги на имущество) Субъект хозяйствования (Например, налог

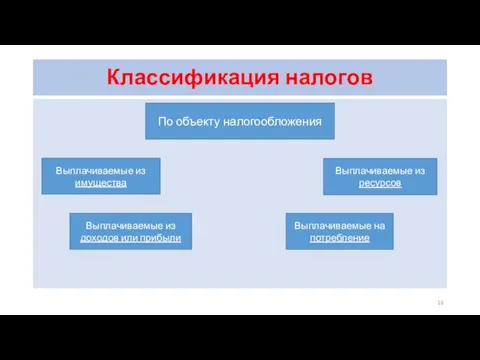

- 16. Классификация налогов По объекту налогообложения Выплачиваемые из имущества Выплачиваемые из доходов или прибыли Выплачиваемые из ресурсов

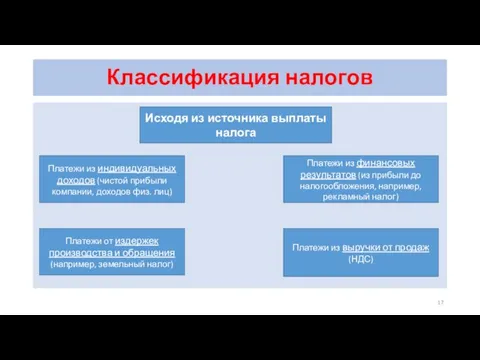

- 17. Классификация налогов Исходя из источника выплаты налога Платежи из индивидуальных доходов (чистой прибыли компании, доходов физ.

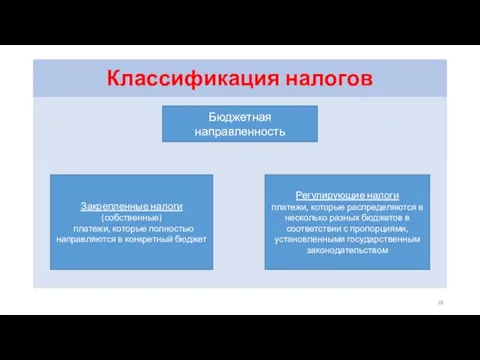

- 18. Классификация налогов Бюджетная направленность Закрепленные налоги (собственные) платежи, которые полностью направляются в конкретный бюджет Регулирующие налоги

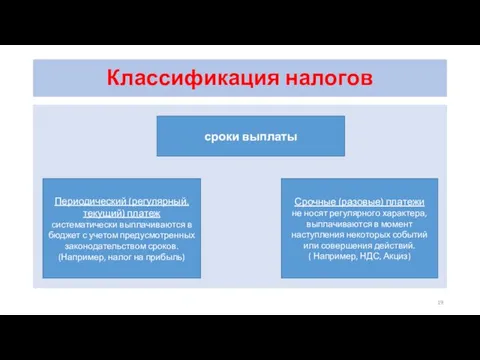

- 19. Классификация налогов сроки выплаты Периодический (регулярный, текущий) платеж систематически выплачиваются в бюджет с учетом предусмотренных законодательством

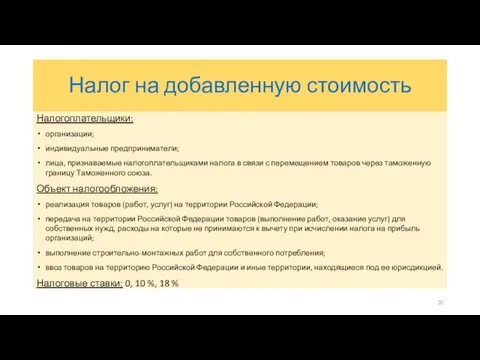

- 20. Налог на добавленную стоимость Налогоплательщики: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога в связи с перемещением

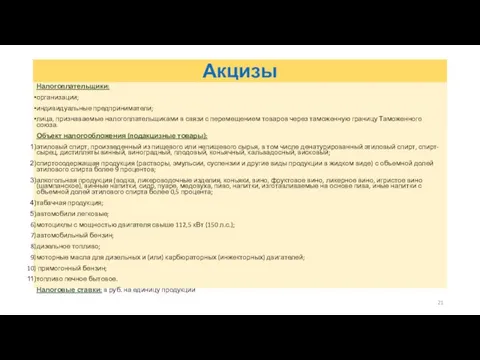

- 21. Акцизы Налогоплательщики: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

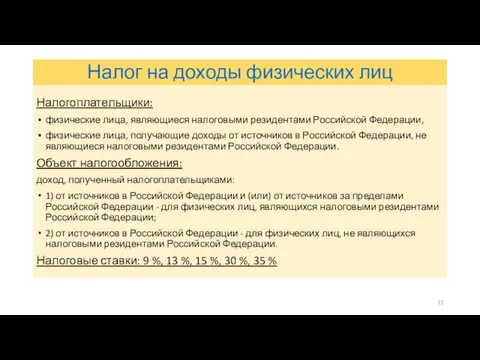

- 22. Налог на доходы физических лиц Налогоплательщики: физические лица, являющиеся налоговыми резидентами Российской Федерации, физические лица, получающие

- 23. Единый социальный налог Об исчислении и уплате страховых взносов в Пенсионный фонд РФ, Фонд социального страхования

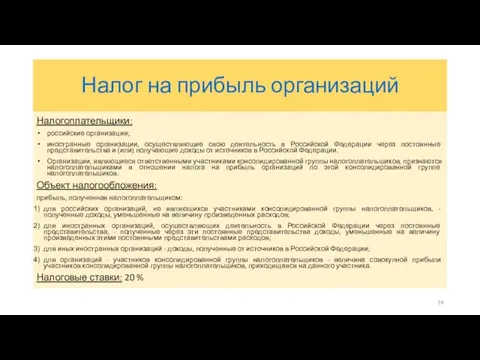

- 24. Налог на прибыль организаций Налогоплательщики: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через

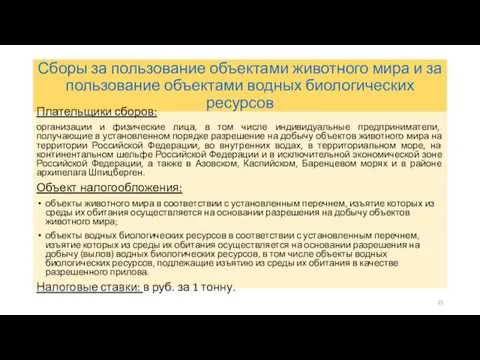

- 25. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Плательщики сборов: организации

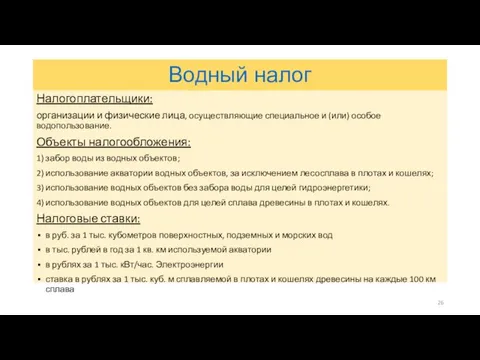

- 26. Водный налог Налогоплательщики: организации и физические лица, осуществляющие специальное и (или) особое водопользование. Объекты налогообложения: 1)

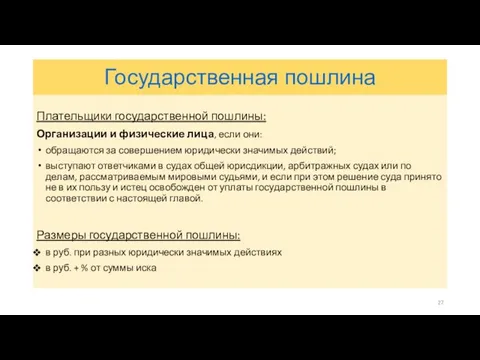

- 27. Государственная пошлина Плательщики государственной пошлины: Организации и физические лица, если они: обращаются за совершением юридически значимых

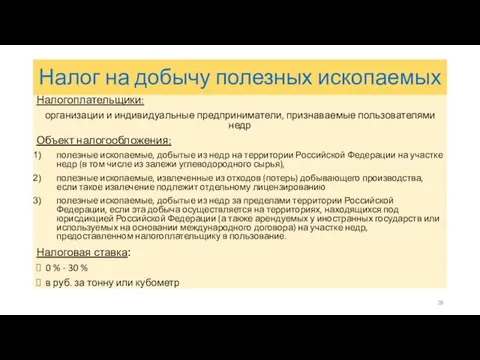

- 28. Налог на добычу полезных ископаемых Налогоплательщики: организации и индивидуальные предприниматели, признаваемые пользователями недр Объект налогообложения: полезные

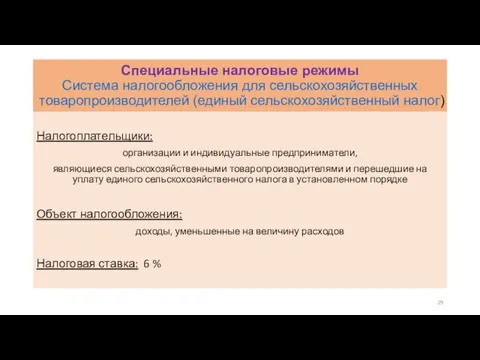

- 29. Специальные налоговые режимы Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Налогоплательщики: организации и индивидуальные предприниматели,

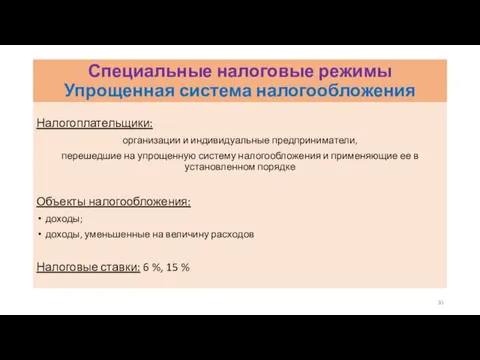

- 30. Специальные налоговые режимы Упрощенная система налогообложения Налогоплательщики: организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения

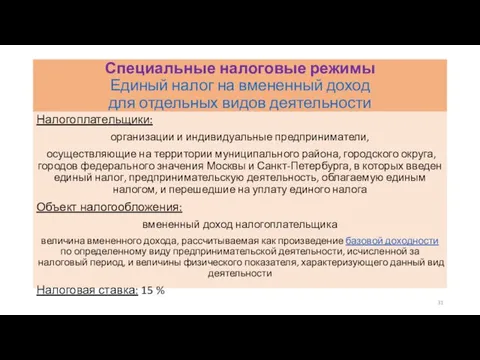

- 31. Специальные налоговые режимы Единый налог на вмененный доход для отдельных видов деятельности Налогоплательщики: организации и индивидуальные

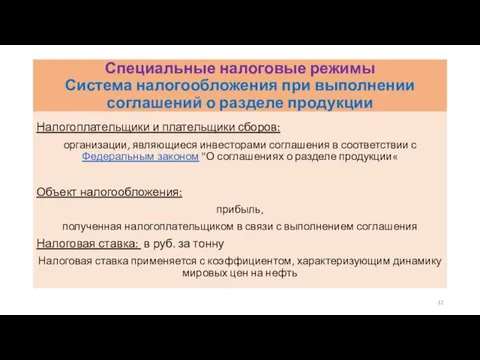

- 32. Специальные налоговые режимы Система налогообложения при выполнении соглашений о разделе продукции Налогоплательщики и плательщики сборов: организации,

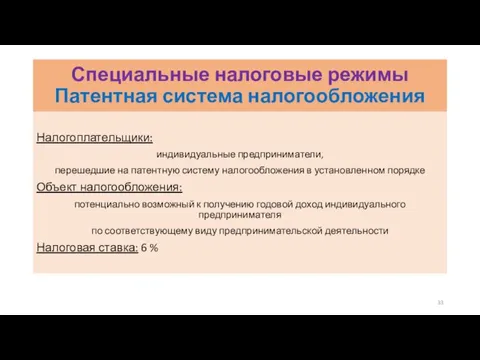

- 33. Специальные налоговые режимы Патентная система налогообложения Налогоплательщики: индивидуальные предприниматели, перешедшие на патентную систему налогообложения в установленном

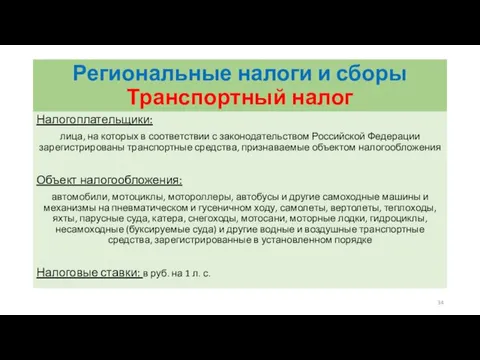

- 34. Региональные налоги и сборы Транспортный налог Налогоплательщики: лица, на которых в соответствии с законодательством Российской Федерации

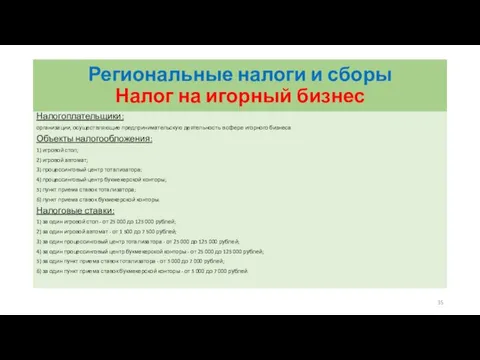

- 35. Региональные налоги и сборы Налог на игорный бизнес Налогоплательщики: организации, осуществляющие предпринимательскую деятельность в сфере игорного

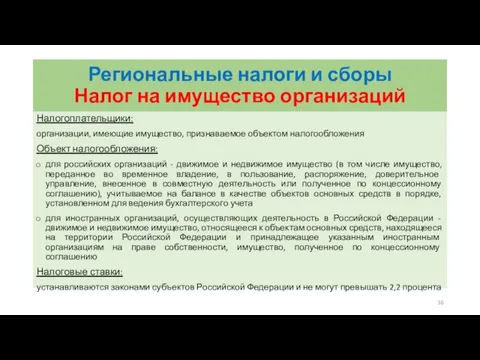

- 36. Региональные налоги и сборы Налог на имущество организаций Налогоплательщики: организации, имеющие имущество, признаваемое объектом налогообложения Объект

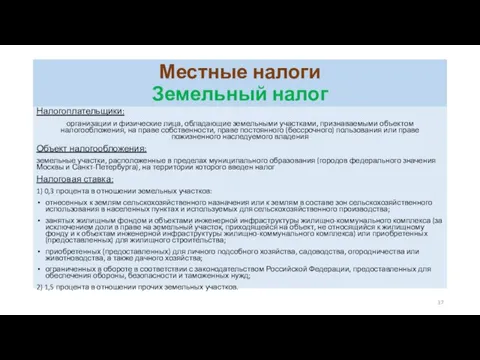

- 37. Местные налоги Земельный налог Налогоплательщики: организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на

- 38. Таможенные платежи ввозная таможенная пошлина вывозная таможенная пошлина таможенные сборы

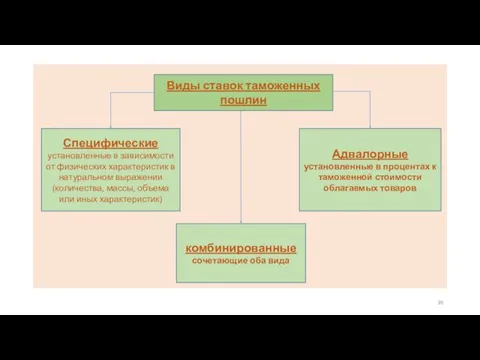

- 39. Виды ставок таможенных пошлин Специфические установленные в зависимости от физических характеристик в натуральном выражении (количества, массы,

- 41. Скачать презентацию

Виды налогов и сборов

федеральные

местные

региональные

Виды налогов и сборов

федеральные

местные

региональные

Федеральные

налоги и сборы

установлены Налоговым Кодексом

Российской Федерации

обязательны к уплате

на всей территории

Российской

Федеральные

налоги и сборы

установлены Налоговым Кодексом

Российской Федерации

обязательны к уплате

на всей территории

Российской

Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на

Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на

Региональные налоги

установлены НК РФ и законами субъектов РФ о налогах

Региональные налоги

установлены НК РФ и законами субъектов РФ о налогах

Региональные налоги

определяют

налоговые ставки

порядок уплаты налогов

особенности определения налоговой базы

сроки уплаты налогов

порядок применения

Региональные налоги

определяют

налоговые ставки

порядок уплаты налогов

особенности определения налоговой базы

сроки уплаты налогов

порядок применения

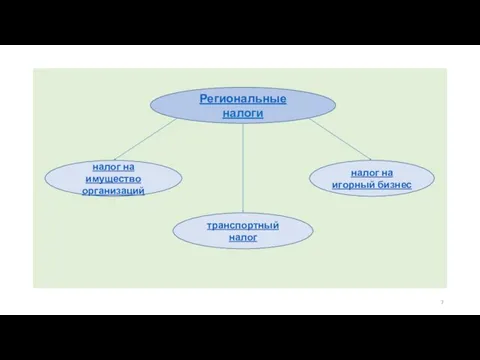

Региональные налоги

налог на имущество организаций

транспортный налог

налог на игорный бизнес

Региональные налоги

налог на имущество организаций

транспортный налог

налог на игорный бизнес

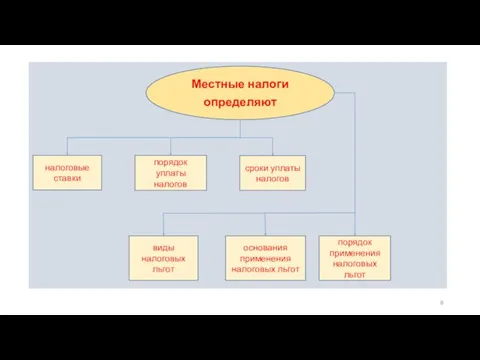

Местные налоги

определяют

налоговые ставки

порядок уплаты налогов

сроки уплаты налогов

порядок применения налоговых льгот

виды

налоговых льгот

основания

Местные налоги

определяют

налоговые ставки

порядок уплаты налогов

сроки уплаты налогов

порядок применения налоговых льгот

виды

налоговых льгот

основания

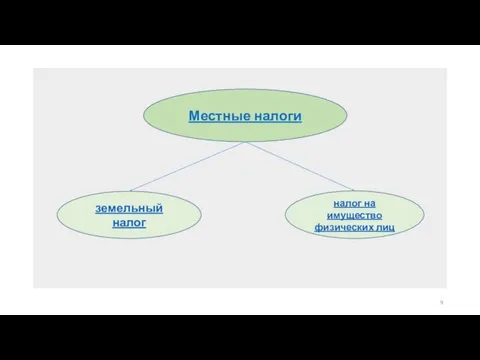

Местные налоги

земельный налог

налог на имущество физических лиц

Местные налоги

земельный налог

налог на имущество физических лиц

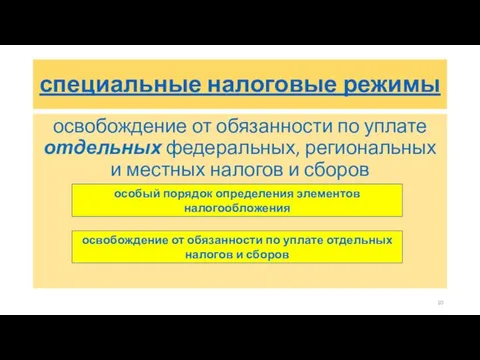

специальные налоговые режимы

освобождение от обязанности по уплате отдельных федеральных, региональных и

специальные налоговые режимы

освобождение от обязанности по уплате отдельных федеральных, региональных и

Специальные налоговые режимы

система налогообложения для сельхозтоваропроизводителей (единый сельскохозяйственный налог)

система налогообложения

Специальные налоговые режимы

система налогообложения для сельхозтоваропроизводителей (единый сельскохозяйственный налог)

система налогообложения

Классификация налогов

По методу взыскания налогов

Прямые налоговые платежи

Косвенные налоговые платежи

Взимаются непосредственно с денежных

Классификация налогов

По методу взыскания налогов

Прямые налоговые платежи

Косвенные налоговые платежи

Взимаются непосредственно с денежных

Классификация налогов

установление налоговых ставок

Твердые налоги

размер ставки устанавливается в абсолютной величине (денежной сумме)

Классификация налогов

установление налоговых ставок

Твердые налоги

размер ставки устанавливается в абсолютной величине (денежной сумме)

Классификация налогов

По виду назначения налоговых платежей

Общие налоги

поступления, не закрепленные ни за какими видами государственных

Классификация налогов

По виду назначения налоговых платежей

Общие налоги

поступления, не закрепленные ни за какими видами государственных

Классификация налогов

По субъекту налогообложения

Физическое лицо

(Например, НДФЛ,

налоги на имущество)

Субъект хозяйствования

(Например, налог на

Классификация налогов

По субъекту налогообложения

Физическое лицо

(Например, НДФЛ,

налоги на имущество)

Субъект хозяйствования

(Например, налог на

Классификация налогов

По объекту налогообложения

Выплачиваемые из имущества

Выплачиваемые из доходов или прибыли

Выплачиваемые из

Классификация налогов

По объекту налогообложения

Выплачиваемые из имущества

Выплачиваемые из доходов или прибыли

Выплачиваемые из

Классификация налогов

Исходя из источника выплаты налога

Платежи из индивидуальных доходов (чистой прибыли компании,

Классификация налогов

Исходя из источника выплаты налога

Платежи из индивидуальных доходов (чистой прибыли компании,

Классификация налогов

Бюджетная направленность

Закрепленные налоги

(собственные)

платежи, которые полностью направляются в конкретный бюджет

Регулирующие

Классификация налогов

Бюджетная направленность

Закрепленные налоги

(собственные)

платежи, которые полностью направляются в конкретный бюджет

Регулирующие

Классификация налогов

сроки выплаты

Периодический (регулярный, текущий) платеж

систематически выплачиваются в бюджет с учетом предусмотренных

Классификация налогов

сроки выплаты

Периодический (регулярный, текущий) платеж

систематически выплачиваются в бюджет с учетом предусмотренных

Налог на добавленную стоимость

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога в связи

Налог на добавленную стоимость

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога в связи

Акцизы

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

Акцизы

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

Налог на доходы физических лиц

Налогоплательщики:

физические лица, являющиеся налоговыми резидентами Российской Федерации,

физические

Налог на доходы физических лиц

Налогоплательщики:

физические лица, являющиеся налоговыми резидентами Российской Федерации,

физические

Единый социальный налог

Об исчислении и уплате страховых взносов в Пенсионный фонд

Единый социальный налог

Об исчислении и уплате страховых взносов в Пенсионный фонд

Налог на прибыль организаций

Налогоплательщики:

российские организации;

иностранные организации, осуществляющие свою деятельность в Российской

Налог на прибыль организаций

Налогоплательщики:

российские организации;

иностранные организации, осуществляющие свою деятельность в Российской

Сборы за пользование объектами животного мира и за пользование объектами водных

Сборы за пользование объектами животного мира и за пользование объектами водных

Водный налог

Налогоплательщики:

организации и физические лица, осуществляющие специальное и (или) особое водопользование.

Объекты

Водный налог

Налогоплательщики:

организации и физические лица, осуществляющие специальное и (или) особое водопользование.

Объекты

Государственная пошлина

Плательщики государственной пошлины:

Организации и физические лица, если они:

обращаются за совершением

Государственная пошлина

Плательщики государственной пошлины:

Организации и физические лица, если они:

обращаются за совершением

Налог на добычу полезных ископаемых

Налогоплательщики:

организации и индивидуальные предприниматели, признаваемые пользователями недр

Объект

Налог на добычу полезных ископаемых

Налогоплательщики:

организации и индивидуальные предприниматели, признаваемые пользователями недр

Объект

Специальные налоговые режимы

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Налогоплательщики:

организации и

Специальные налоговые режимы

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Налогоплательщики:

организации и

Специальные налоговые режимы

Упрощенная система налогообложения

Налогоплательщики:

организации и индивидуальные предприниматели,

перешедшие на упрощенную систему

Специальные налоговые режимы

Упрощенная система налогообложения

Налогоплательщики:

организации и индивидуальные предприниматели,

перешедшие на упрощенную систему

Специальные налоговые режимы

Единый налог на вмененный доход

для отдельных видов деятельности

Налогоплательщики:

организации и

Специальные налоговые режимы

Единый налог на вмененный доход

для отдельных видов деятельности

Налогоплательщики:

организации и

Специальные налоговые режимы

Система налогообложения при выполнении соглашений о разделе продукции

Налогоплательщики и

Специальные налоговые режимы

Система налогообложения при выполнении соглашений о разделе продукции

Налогоплательщики и

Специальные налоговые режимы

Патентная система налогообложения

Налогоплательщики:

индивидуальные предприниматели,

перешедшие на патентную систему налогообложения в

Специальные налоговые режимы

Патентная система налогообложения

Налогоплательщики:

индивидуальные предприниматели,

перешедшие на патентную систему налогообложения в

Региональные налоги и сборы

Транспортный налог

Налогоплательщики:

лица, на которых в соответствии с законодательством

Региональные налоги и сборы

Транспортный налог

Налогоплательщики:

лица, на которых в соответствии с законодательством

Региональные налоги и сборы

Налог на игорный бизнес

Налогоплательщики:

организации, осуществляющие предпринимательскую деятельность в

Региональные налоги и сборы

Налог на игорный бизнес

Налогоплательщики:

организации, осуществляющие предпринимательскую деятельность в

Региональные налоги и сборы

Налог на имущество организаций

Налогоплательщики:

организации, имеющие имущество, признаваемое объектом

Региональные налоги и сборы

Налог на имущество организаций

Налогоплательщики:

организации, имеющие имущество, признаваемое объектом

Местные налоги

Земельный налог

Налогоплательщики:

организации и физические лица, обладающие земельными участками, признаваемыми объектом

Местные налоги

Земельный налог

Налогоплательщики:

организации и физические лица, обладающие земельными участками, признаваемыми объектом

Таможенные платежи

ввозная таможенная пошлина

вывозная таможенная пошлина

таможенные сборы

Таможенные платежи

ввозная таможенная пошлина

вывозная таможенная пошлина

таможенные сборы

Виды ставок таможенных пошлин

Специфические

установленные в зависимости от физических характеристик в натуральном

Виды ставок таможенных пошлин

Специфические

установленные в зависимости от физических характеристик в натуральном

Основания и фундаменты. Понятие об основаниях и требования к ним

Основания и фундаменты. Понятие об основаниях и требования к ним Банковская система России

Банковская система России презентация драники ддм

презентация драники ддм Пиление заготовок из древесины. 5 класс

Пиление заготовок из древесины. 5 класс Обследование бетонных и железобетонных конструкций. Лекция 2

Обследование бетонных и железобетонных конструкций. Лекция 2 Тайна имени Екатерина

Тайна имени Екатерина Отражение света. Законы отражения света

Отражение света. Законы отражения света Методическая тема — эффективная форма организации работы педагогов

Методическая тема — эффективная форма организации работы педагогов Құрақты шитті мақтаны тазалау

Құрақты шитті мақтаны тазалау Коммунальные ресурсы на общедомовые нужды

Коммунальные ресурсы на общедомовые нужды ГТО. Всероссийский физкультурно-спортивный комплекс Готов к труду и обороне

ГТО. Всероссийский физкультурно-спортивный комплекс Готов к труду и обороне Способы пуска и регулирование частоты вращения двигателя. Электрическое торможение

Способы пуска и регулирование частоты вращения двигателя. Электрическое торможение Копонування каркасу одноповерховой промисловой будівлі

Копонування каркасу одноповерховой промисловой будівлі Презентация по географии на тему: Горные породы и минералы

Презентация по географии на тему: Горные породы и минералы духовно-нравственное воспитание дошкольников на основе этнокультурного развития (презентация)

духовно-нравственное воспитание дошкольников на основе этнокультурного развития (презентация) Инженерно-геологические изыскания

Инженерно-геологические изыскания Герои СССР

Герои СССР Народы Африки

Народы Африки Тампонажные материалы. Свойства тампонажных материалов

Тампонажные материалы. Свойства тампонажных материалов Основы строительной светотехники

Основы строительной светотехники Базовые требования к проектированию тепловых сетей. Лекция №7

Базовые требования к проектированию тепловых сетей. Лекция №7 Материаловедение

Материаловедение Схемы и конструктивное исполнение главных понизительных и распределительных подстанций

Схемы и конструктивное исполнение главных понизительных и распределительных подстанций Gadgets. Speaking marathon

Gadgets. Speaking marathon Математика әлеміне саяхат

Математика әлеміне саяхат Политропные процессы. Энтропия идеального газа. II закон термодинамики

Политропные процессы. Энтропия идеального газа. II закон термодинамики Измерение уровня и расхода

Измерение уровня и расхода Население и страны Африки

Население и страны Африки