- Сланцевая лихорадка против сланцевой революции

Содержание

- 2. ОБРИ МАККЛЕНДОН глава компании Chesapeake Energy, май 2010 года «Это открытие изменит ход мировой истории, поскольку

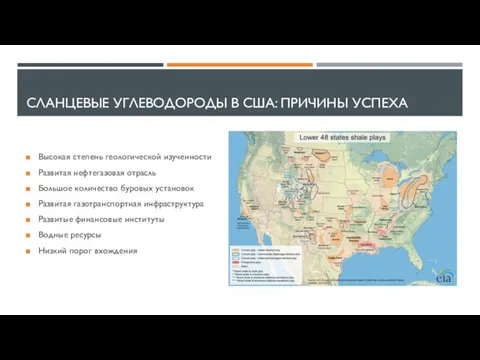

- 3. СЛАНЦЕВЫЕ УГЛЕВОДОРОДЫ В США: ПРИЧИНЫ УСПЕХА Высокая степень геологической изученности Развитая нефтегазовая отрасль Большое количество буровых

- 4. ЕСТЬ У РЕВОЛЮЦИИ НАЧАЛО Проекты по освоению «сланцевых» углеводородов разрабатывались в США ещё в 1960-х. Выдвигались

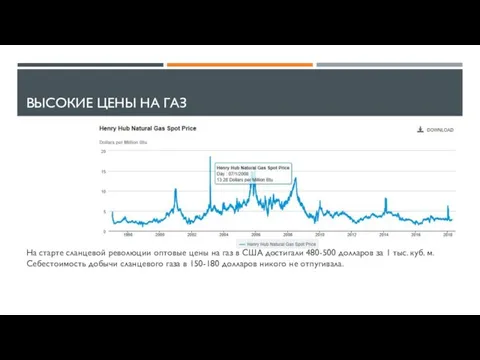

- 5. ВЫСОКИЕ ЦЕНЫ НА ГАЗ На старте сланцевой революции оптовые цены на газ в США достигали 480-500

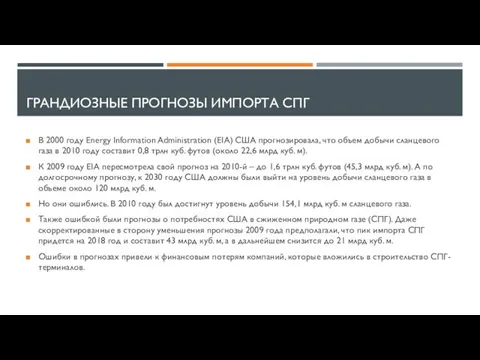

- 6. ГРАНДИОЗНЫЕ ПРОГНОЗЫ ИМПОРТА СПГ В 2000 году Energy Information Administration (EIA) США прогнозировала, что объем добычи

- 7. ДОБЫЧА СЛАНЦЕВОГО ГАЗА В США

- 8. РОСТ И ПАДЕНИЕ Добыча сланцевого газа росла даже на фоне проблем традиционных месторождений. 2014 – 388,5

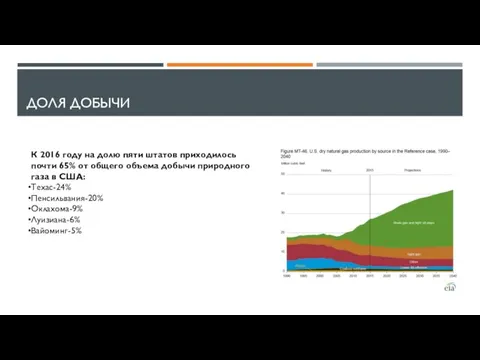

- 9. ДОЛЯ ДОБЫЧИ К 2016 году на долю пяти штатов приходилось почти 65% от общего объема добычи

- 10. КОРЕНЬ ПРОБЛЕМ Низкий порог вхождения в отрасль (по ряду оценок, порядка 2 млн долларов). Снижение внутренних

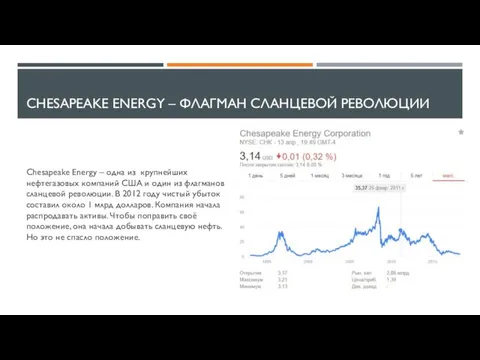

- 11. CHESAPEAKE ENERGY – ФЛАГМАН СЛАНЦЕВОЙ РЕВОЛЮЦИИ Chesapeake Energy – одна из крупнейших нефтегазовых компаний США и

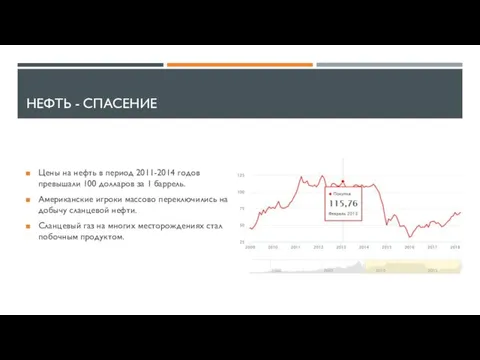

- 12. НЕФТЬ - СПАСЕНИЕ Цены на нефть в период 2011-2014 годов превышали 100 долларов за 1 баррель.

- 13. МИРОВОГО РЫНКА ГАЗА НЕТ Американский сланцевый газ не оказал прямого воздействия на мировую газовую отрасль, но

- 14. МИРОВОЙ РЫНОК НЕФТИ ЕСТЬ Добыча сланцевой нефти стремительно росла. К июню 2015 года она составила 4,6

- 15. РЕКОРДЫ НЕ РАДУЮТ Добыча нефти (в первую очередь сланцевой) в США начала снижаться в 2015 году.

- 16. НЕ ПУЗЫРЬ? Массовые разорения Резкое снижение стоимости явно переоценённых компаний Кризис, затронувший практически весь мир Что

- 17. СТРАНА-БЕНЗОКОЛОНКА США не отказываются от поставленной ранее цели стать «энергетической сверхдержавой» на базе масштабной добычи «сланцевых»

- 18. СИЛА СПЕКУЛЯЦИИ Большинство прогнозов по запасам сланцевого газа в различных регионах базировалась на единственном докладе 1997

- 19. ПРОДАТЬ «ГАЗПРОМ»? Corriere della Sera (Италия): сланцевый газ поможет Европе уменьшить свою зависимость от России Energy

- 20. ПЕРВЫХ НЕТ И ОТСТАЮЩИХ Франция и Германия фактически сразу отказались от добычи сланцевого газа. Страны Европы,

- 21. ПОЛЬСКОЕ ПОЛЕ ЭКСПЕРИМЕНТОВ «Потенциал сланцевого газа в Польше превзошел все прогнозы. Мы очень надеемся сыграть важную

- 22. ПЯТЬ ТРИЛЛИОНОВ НА УКРАИНЕ В 2012 году Украина объявила о том, что на её территории запасы

- 23. ЧЕГО НЕ СУЩЕСТВУЕТ «Румыния могла бы в 2020 году полностью отказаться от импорта природного газа из

- 24. ПОСЛЕДНИЙ ЕВРОПЕЙСКИЙ ОПЛОТ Флагманом британской сланцевой индустрии стала Cuadrilla Resources. Но в 2011 году эта компания

- 25. КИТАЙ ТРЕТИЙ В МИРЕ Sinopec открыла крупное месторождение Фулин в Юго-Западном Китае с запасами 380 млрд

- 26. НЕ ВСЕ ПЛАНЫ ОСУЩЕСТВИМЫ Первоначальные планы Добыча и скорректированные планы

- 27. КИТАЙСКАЯ СЛАНЦЕВАЯ РЕВОЛЮЦИЯ УГРОЖАЕТ «СИЛЕ СИБИРИ»? Потребление газа в Китае растёт темпами, которые опережают темпы роста

- 28. «РУССКИЙ СЛАНЕЦ» У российских нефтегазовых компаний нет острой необходимости добывать сланцевый газ и сланцевую нефть ввиду

- 29. СЛАНЕЦ УМЕР. ДА ЗДРАВСТВУЕТ СЛАНЕЦ! Интернет благополучно пережил кризис доткомов. А бизнес в интернете сейчас куда

- 31. Скачать презентацию

ОБРИ МАККЛЕНДОН

глава компании Chesapeake Energy, май 2010 года

«Это открытие изменит ход

ОБРИ МАККЛЕНДОН

глава компании Chesapeake Energy, май 2010 года

«Это открытие изменит ход

СЛАНЦЕВЫЕ УГЛЕВОДОРОДЫ В США: ПРИЧИНЫ УСПЕХА

Высокая степень геологической изученности

Развитая нефтегазовая отрасль

Большое

СЛАНЦЕВЫЕ УГЛЕВОДОРОДЫ В США: ПРИЧИНЫ УСПЕХА

Высокая степень геологической изученности

Развитая нефтегазовая отрасль

Большое

ЕСТЬ У РЕВОЛЮЦИИ НАЧАЛО

Проекты по освоению «сланцевых» углеводородов разрабатывались в США

ЕСТЬ У РЕВОЛЮЦИИ НАЧАЛО

Проекты по освоению «сланцевых» углеводородов разрабатывались в США

ВЫСОКИЕ ЦЕНЫ НА ГАЗ

На старте сланцевой революции оптовые цены на газ

ВЫСОКИЕ ЦЕНЫ НА ГАЗ

На старте сланцевой революции оптовые цены на газ

ГРАНДИОЗНЫЕ ПРОГНОЗЫ ИМПОРТА СПГ

В 2000 году Energy Information Administration (EIA) США

ГРАНДИОЗНЫЕ ПРОГНОЗЫ ИМПОРТА СПГ

В 2000 году Energy Information Administration (EIA) США

ДОБЫЧА СЛАНЦЕВОГО ГАЗА В США

ДОБЫЧА СЛАНЦЕВОГО ГАЗА В США

РОСТ И ПАДЕНИЕ

Добыча сланцевого газа росла даже на фоне проблем традиционных

РОСТ И ПАДЕНИЕ

Добыча сланцевого газа росла даже на фоне проблем традиционных

ДОЛЯ ДОБЫЧИ

К 2016 году на долю пяти штатов приходилось почти 65%

ДОЛЯ ДОБЫЧИ

К 2016 году на долю пяти штатов приходилось почти 65%

КОРЕНЬ ПРОБЛЕМ

Низкий порог вхождения в отрасль (по ряду оценок, порядка 2

КОРЕНЬ ПРОБЛЕМ

Низкий порог вхождения в отрасль (по ряду оценок, порядка 2

CHESAPEAKE ENERGY – ФЛАГМАН СЛАНЦЕВОЙ РЕВОЛЮЦИИ

Chesapeake Energy – одна из крупнейших

CHESAPEAKE ENERGY – ФЛАГМАН СЛАНЦЕВОЙ РЕВОЛЮЦИИ

Chesapeake Energy – одна из крупнейших

НЕФТЬ - СПАСЕНИЕ

Цены на нефть в период 2011-2014 годов превышали 100

НЕФТЬ - СПАСЕНИЕ

Цены на нефть в период 2011-2014 годов превышали 100

МИРОВОГО РЫНКА ГАЗА НЕТ

Американский сланцевый газ не оказал прямого воздействия на

МИРОВОГО РЫНКА ГАЗА НЕТ

Американский сланцевый газ не оказал прямого воздействия на

МИРОВОЙ РЫНОК НЕФТИ ЕСТЬ

Добыча сланцевой нефти стремительно росла. К июню 2015

МИРОВОЙ РЫНОК НЕФТИ ЕСТЬ

Добыча сланцевой нефти стремительно росла. К июню 2015

РЕКОРДЫ НЕ РАДУЮТ

Добыча нефти (в первую очередь сланцевой) в США начала

РЕКОРДЫ НЕ РАДУЮТ

Добыча нефти (в первую очередь сланцевой) в США начала

НЕ ПУЗЫРЬ?

Массовые разорения

Резкое снижение стоимости явно переоценённых компаний

Кризис, затронувший практически весь

НЕ ПУЗЫРЬ?

Массовые разорения

Резкое снижение стоимости явно переоценённых компаний

Кризис, затронувший практически весь

СТРАНА-БЕНЗОКОЛОНКА

США не отказываются от поставленной ранее цели стать «энергетической сверхдержавой» на

СТРАНА-БЕНЗОКОЛОНКА

США не отказываются от поставленной ранее цели стать «энергетической сверхдержавой» на

СИЛА СПЕКУЛЯЦИИ

Большинство прогнозов по запасам сланцевого газа в различных регионах базировалась

СИЛА СПЕКУЛЯЦИИ

Большинство прогнозов по запасам сланцевого газа в различных регионах базировалась

ПРОДАТЬ «ГАЗПРОМ»?

Corriere della Sera (Италия): сланцевый газ поможет Европе уменьшить свою

ПРОДАТЬ «ГАЗПРОМ»?

Corriere della Sera (Италия): сланцевый газ поможет Европе уменьшить свою

ПЕРВЫХ НЕТ И ОТСТАЮЩИХ

Франция и Германия фактически сразу отказались от добычи

ПЕРВЫХ НЕТ И ОТСТАЮЩИХ

Франция и Германия фактически сразу отказались от добычи

ПОЛЬСКОЕ ПОЛЕ ЭКСПЕРИМЕНТОВ

«Потенциал сланцевого газа в Польше превзошел все прогнозы. Мы

ПОЛЬСКОЕ ПОЛЕ ЭКСПЕРИМЕНТОВ

«Потенциал сланцевого газа в Польше превзошел все прогнозы. Мы

ПЯТЬ ТРИЛЛИОНОВ НА УКРАИНЕ

В 2012 году Украина объявила о том, что

ПЯТЬ ТРИЛЛИОНОВ НА УКРАИНЕ

В 2012 году Украина объявила о том, что

ЧЕГО НЕ СУЩЕСТВУЕТ

«Румыния могла бы в 2020 году полностью отказаться от

ЧЕГО НЕ СУЩЕСТВУЕТ

«Румыния могла бы в 2020 году полностью отказаться от

ПОСЛЕДНИЙ ЕВРОПЕЙСКИЙ ОПЛОТ

Флагманом британской сланцевой индустрии стала Cuadrilla Resources. Но в

ПОСЛЕДНИЙ ЕВРОПЕЙСКИЙ ОПЛОТ

Флагманом британской сланцевой индустрии стала Cuadrilla Resources. Но в

КИТАЙ ТРЕТИЙ В МИРЕ

Sinopec открыла крупное месторождение Фулин в Юго-Западном Китае

КИТАЙ ТРЕТИЙ В МИРЕ

Sinopec открыла крупное месторождение Фулин в Юго-Западном Китае

НЕ ВСЕ ПЛАНЫ ОСУЩЕСТВИМЫ

Первоначальные планы

Добыча и скорректированные планы

НЕ ВСЕ ПЛАНЫ ОСУЩЕСТВИМЫ

Первоначальные планы

Добыча и скорректированные планы

КИТАЙСКАЯ СЛАНЦЕВАЯ РЕВОЛЮЦИЯ УГРОЖАЕТ «СИЛЕ СИБИРИ»?

Потребление газа в Китае растёт темпами,

КИТАЙСКАЯ СЛАНЦЕВАЯ РЕВОЛЮЦИЯ УГРОЖАЕТ «СИЛЕ СИБИРИ»?

Потребление газа в Китае растёт темпами,

«РУССКИЙ СЛАНЕЦ»

У российских нефтегазовых компаний нет острой необходимости добывать сланцевый газ

«РУССКИЙ СЛАНЕЦ»

У российских нефтегазовых компаний нет острой необходимости добывать сланцевый газ

СЛАНЕЦ УМЕР. ДА ЗДРАВСТВУЕТ СЛАНЕЦ!

Интернет благополучно пережил кризис доткомов. А бизнес

СЛАНЕЦ УМЕР. ДА ЗДРАВСТВУЕТ СЛАНЕЦ!

Интернет благополучно пережил кризис доткомов. А бизнес

Во что верили наши предки

Во что верили наши предки Технология выращивания посадочного материала. Инвентаризация посадочного материала

Технология выращивания посадочного материала. Инвентаризация посадочного материала Куженерский район

Куженерский район Питер Пауль Рубенс (1577-1640)

Питер Пауль Рубенс (1577-1640) Общая история троллейбуса

Общая история троллейбуса Конспект урока по русскому языку Виды текстов 2 класс

Конспект урока по русскому языку Виды текстов 2 класс Зеленая экономика как здоровьесберегающий ресурс человека

Зеленая экономика как здоровьесберегающий ресурс человека Профсоюзная организация ОПФ МОУ СОШ с.Октябрьский городок в с. Куликовка

Профсоюзная организация ОПФ МОУ СОШ с.Октябрьский городок в с. Куликовка Метод проектов: использование в учебном процессе

Метод проектов: использование в учебном процессе Быть здоровым - это модно!

Быть здоровым - это модно! Презентация Поговорим о добре и зле.

Презентация Поговорим о добре и зле. Презентация к празднику Свет родных берёз

Презентация к празднику Свет родных берёз Самоорганизация в природе

Самоорганизация в природе Буддизм в Индии

Буддизм в Индии Английские слова

Английские слова The east region of Kazakhstan

The east region of Kazakhstan Мир материалов и технологий. Выставка учебной литературы

Мир материалов и технологий. Выставка учебной литературы Олимпийские игры – прошлое и настоящее. 2 класс

Олимпийские игры – прошлое и настоящее. 2 класс Этиология и классификация детских нервных болезней

Этиология и классификация детских нервных болезней Adobe Photoshop. Школа молодого библиотекаря

Adobe Photoshop. Школа молодого библиотекаря Книга 6 СМИД 2021

Книга 6 СМИД 2021 Процессы изготовления швейных изделий пальтово-костюмного ассортимента (ПКА)

Процессы изготовления швейных изделий пальтово-костюмного ассортимента (ПКА) Чтение художественной литературы. Коррекция и профилактика речевых нарушений.

Чтение художественной литературы. Коррекция и профилактика речевых нарушений. Material Formats

Material Formats Понятие и сущность права. Отрасли права

Понятие и сущность права. Отрасли права 1_1

1_1 Копирайтинг

Копирайтинг творчество В.М. Васнецова Наши сказки

творчество В.М. Васнецова Наши сказки