- Сметно-нормативная (информационная) база ценообразования в строительстве

Содержание

- 2. Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники.

- 3. Расценка - это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная

- 4. государственные – ГСН; отраслевые – ОСН; территориальные – ТСН; индивидуальные - ИСН.

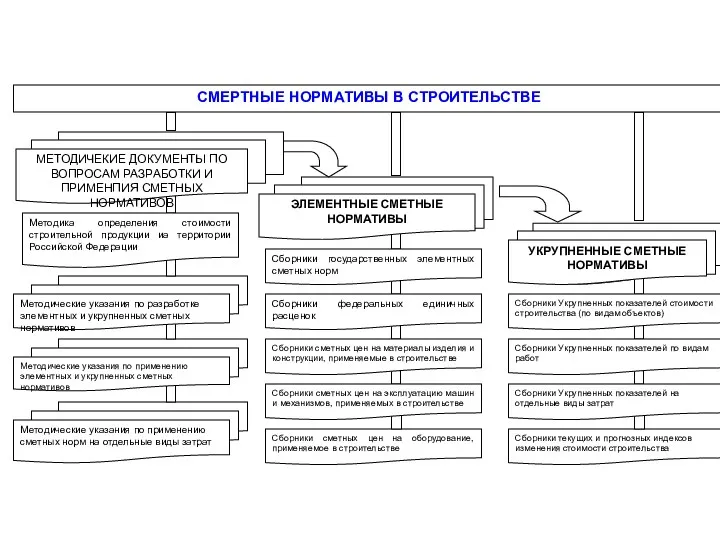

- 6. СМЕРТНЫЕ НОРМАТИВЫ В СТРОИТЕЛЬСТВЕ Методические указания по применению сметных норм на отдельные виды затрат Методические указания

- 7. Тема 2. Методы определения стоимости в строительстве Общие положения. Базисно-индексный метод Ресурсный метод 4. Метод расчета

- 8. При составлении смет на альтернативной основе могут применяться следующие методы определения стоимости: базисно-индексный, ресурсный, ресурсно-индексный, метод

- 9. Определение сметной стоимости строительства объектов в большинстве случаев рассчитывается в базисном уровне цен с использованием различного

- 10. Базисно-индексный метод определения стоимости основан на использовании системы текущих и прогнозных индексов по отношению к стоимости,

- 11. Сметные индексы - к статьям прямых затрат (на комплекс и по видам строительных работ); - к

- 12. Индексы постатейные по заработной плате основных рабочих, по стоимости эксплуатации строительных машин по стоимости материальных ресурсов.

- 13. Ресурсный метод определения стоимости строительства Представляет собой калькулирование в текущих (прогнозных) ценах и тарифах элементов затрат

- 14. При ресурсном методе стоимость строительства определяется на основании сборников, содержащих элементные показатели расхода ресурсов, необходимых для

- 15. Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих или прогнозных) по отношению к

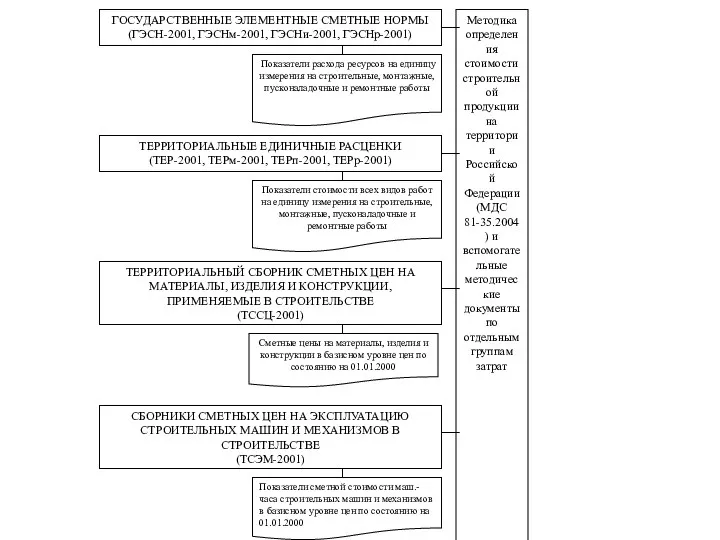

- 16. Структура сборников ГЭСН затраты труда рабочих-строителей, в чел.-ч.; средний разряд рабочих-строителей; затраты труда машинистов, в чел.-ч.;

- 17. Виды сметных цен фактические текущие сметные цены, которые формируются с учетом условий строительства на основании данных

- 18. Тема 3. Состав и назначение проектно-сметной документации

- 19. Строительная смета Строительная смета является обобщающим понятием, объединяющим все виды экономических расчетов и обоснований на этапах

- 20. Сметная документация Сметная документация является итогом сметных расчетов, определенным образом оформленных материалов расчета потребности в ресурсах

- 21. Сметная стоимость Сметная стоимость является составной частью сметных расчетов, наиболее важным и значительным результатом разработки смет

- 22. Строительная смета (рыночные условия ценообразования) В рыночных условиях ценообразования строительная смета определяется как экономический расчет потребности

- 23. Состав проектно-сметной документации объектов капитального строительства (Ч1.) 1) пояснительная записка с исходными данными для архитектурно-строительного проектирования,

- 24. Состав проектно-сметной документации объектов капитального строительства (Ч2.) 6) проект организации строительства объектов; 7) проект организации работ

- 25. Содержание пояснительной записки а) сведения о месте расположения строительства; б) перечень сборников и каталогов сметных нормативов,

- 26. Цели проекта сметной документации во-первых, обеспечение законности начала строительства; во-вторых, определение размеров необходимых источников финансирования по

- 27. Основания для определения сметной стоимости - проект и рабочая документация, включая чертежи, ведомости объемов СМР, спецификации

- 28. Состав рабочего проекта - общая пояснительная защита; - генеральный план и транспорт; - технологические решения; -

- 29. Сметная документация в составе рабочего проекта - сводный сметный расчет; - сводка затрат; - объектные и

- 30. Тема 4. Локальные сметные расчеты (сметы)

- 31. Локальные сметы Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ (затрат) по

- 32. Локальные сметные расчеты Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно

- 33. Исходные данные локальных сметных расчетов - параметров зданий и сооружений, их частей и конструктивных элементов, принятых

- 34. Локальные сметные расчеты по зданиям и сооружениям а) по зданиям и сооружениям: строительные работы – земляные

- 35. Локальные сметные расчеты по общеплощадочным работам б) по общеплощадочным работам на: вертикальную планировку; устройство внешних инженерных

- 36. Исходные данные для составления локальных смет параметры зданий, сооружений, и их частей и конструктивных элементов, принятые

- 37. В локальных сметных расчетах (сметах) производится группировка данных по отдельным конструктивным элементам зданий (сооружений), видам работ

- 38. Локальные сметные расчеты составляются по той же форме и на основании тех же исходных данных, что

- 39. Составление смет по единичным расценкам базисно-индексным методом остается приоритетным в новой системе сметного ценообразования. Базисно-индексный метод

- 40. Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (так

- 41. Группы строительных материалов 1-я группа - вспомогательные (или как их часто называют, «прочие» материалы. Это, как

- 42. Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным)

- 43. Стоимость работ по открытой расценке - в первой – исчисляется стоимость работ по соответствующей единичной расценке;

- 44. Особенности применения открытых расценок Допускается суммирование материалов, не учтенных расценками, по каждому из разделов локальной сметы

- 45. Исходные данные для составления локальной ресурсной ведомости А. Проектные материалы: ведомость потребности материалов (ВМ) и сводные

- 46. Структура стоимости, определенной локальными сметами Стоимость, определенная локальными сметными расчетами (сметами); включает в себя прямые затраты,

- 47. Тема 5. Индексы цен на строительную продукцию

- 48. Индексы цен. Индексы цен – это коэффициенты перехода от базисной стоимости к стоимости на текущую дату,

- 49. РТМ Ресурсно-технологическая модель (РТМ), на продукцию капитального строительства в целом или на ее отдельные составляющие представляет

- 50. В зависимости от применяемой нормативной базы индексы устанавливались по отношению к: сметным ценам, введенным в действие

- 51. До утверждения в установленном порядке сборников территориальных единичных расценок Госстроем России рекомендовано использование сборников федеральных единичных

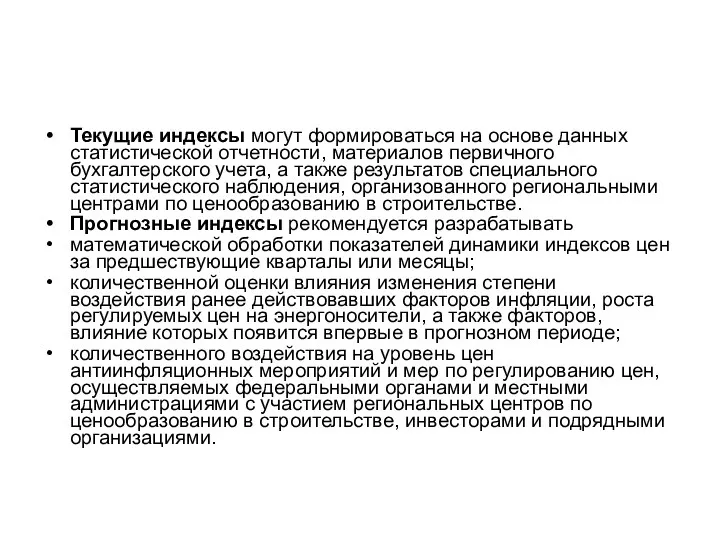

- 53. Текущие индексы могут формироваться на основе данных статистической отчетности, материалов первичного бухгалтерского учета, а также результатов

- 54. сопоставлять отпускные цены на продукцию местных предприятий - изготовителей материалов, конструкций и изделий с отпускными ценами

- 55. Тема 6. Государственные элементные сметные нормы (ГЭСН-2001)

- 56. ГЭСН – 2001 введены в действие с 1.05.2000г. постановлением Госстроя России от 26.04.2000г. № 36 Они

- 57. Таблицы ГЭСН содержат следующие показатели: затраты труда рабочих – строителей, в чел.- ч.; средний разряд работы

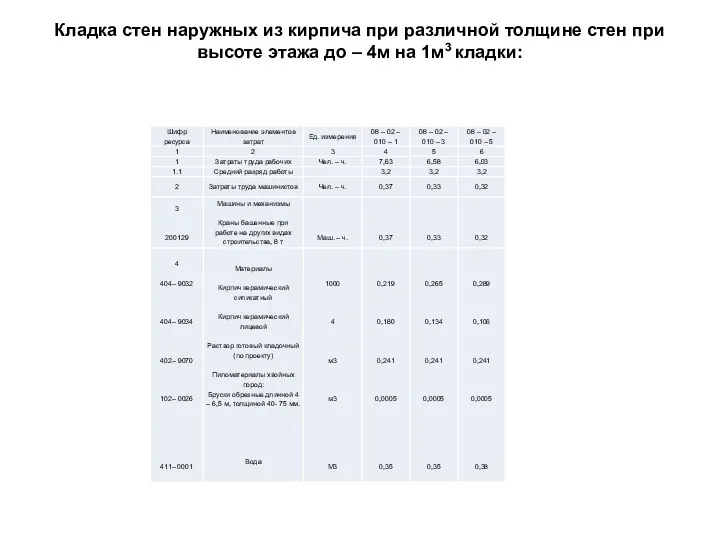

- 58. Кладка стен наружных из кирпича при различной толщине стен при высоте этажа до – 4м на

- 59. Сводка затрат труда рабочих

- 60. Для учета мелких, трудно поддающихся учету операций, неизбежных в условиях оптимальной организации труда, к итогу сводки

- 61. Сводка потребности в строительных машинах и механизмах и затрат труда механизаторов.

- 62. основных машин, производительность которых определяет темпы производства работ (землеройные, дорожные, путевые, землесосные снаряды и др.); машин,

- 63. Потребность в строительных машинах, изделиях и конструкциях на принятый измеритель ГЭСН определяется на основании сборников нормативных

- 64. Нормы потерь и отходов на отдельные виды ресурсов принимаются на основании «Правил применения нормативов трудноустраняемых потерь

- 65. В составе ГЭСН учитываются затраты, связанные с внутрипостроечной транспортировкой материальных ресурсов. Также учитываются затраты, связанные с

- 66. Тема 7. Порядок выделения в составе сметной документации нормативной трудоемкости и средств на оплату труда рабочих

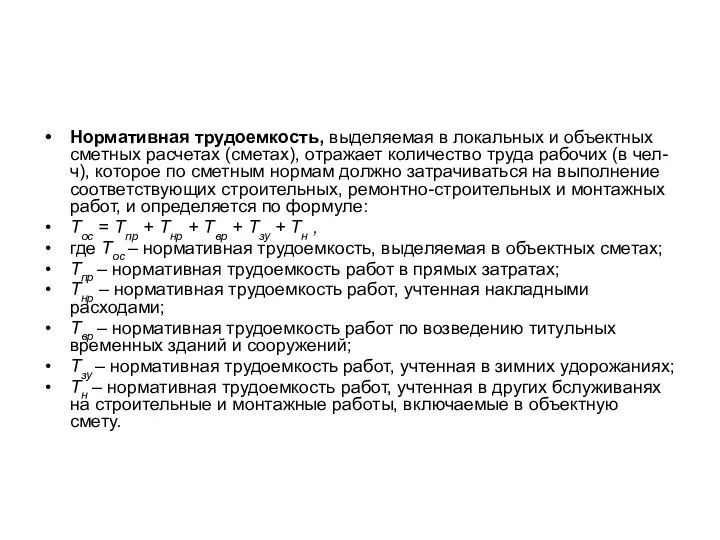

- 67. Нормативная трудоемкость, выделяемая в локальных и объектных сметных расчетах (сметах), отражает количество труда рабочих (в чел-ч),

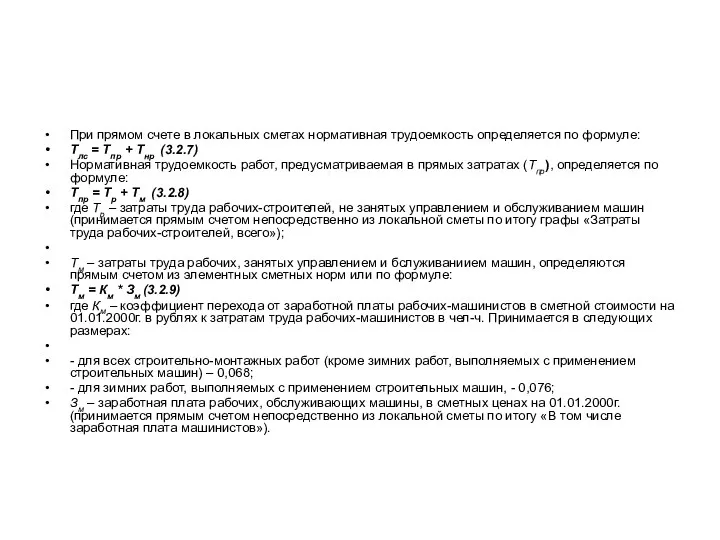

- 68. При прямом счете в локальных сметах нормативная трудоемкость определяется по формуле: Тлс = Тпр + Тнр

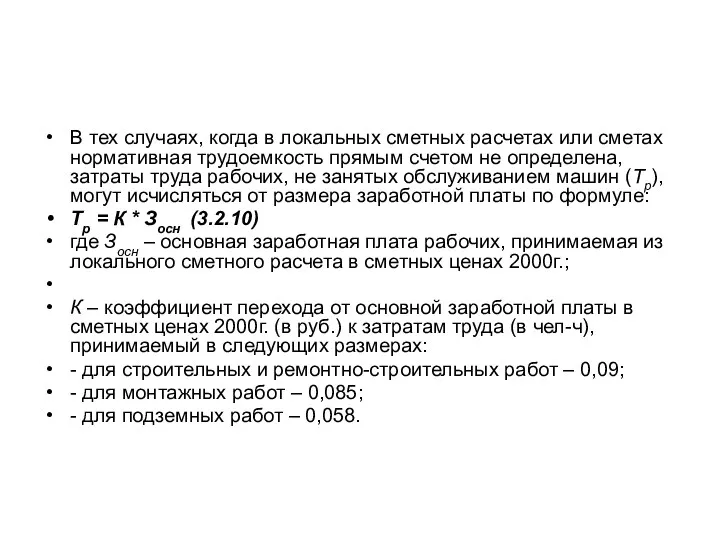

- 69. В тех случаях, когда в локальных сметных расчетах или сметах нормативная трудоемкость прямым счетом не определена,

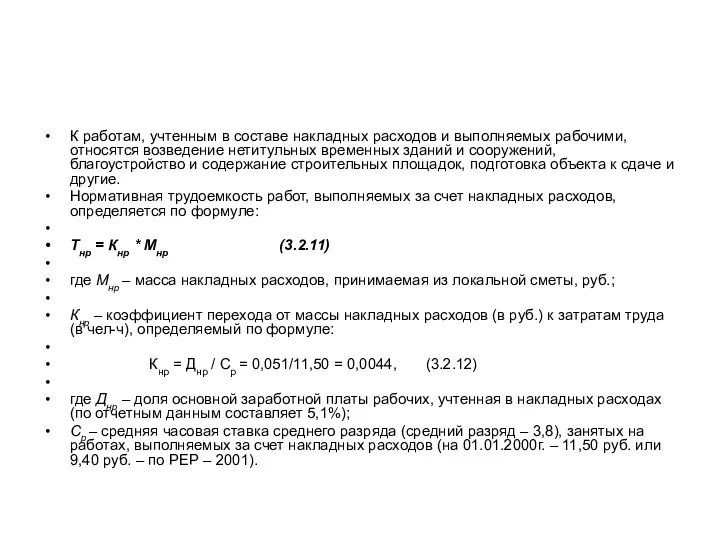

- 70. К работам, учтенным в составе накладных расходов и выполняемых рабочими, относятся возведение нетитульных временных зданий и

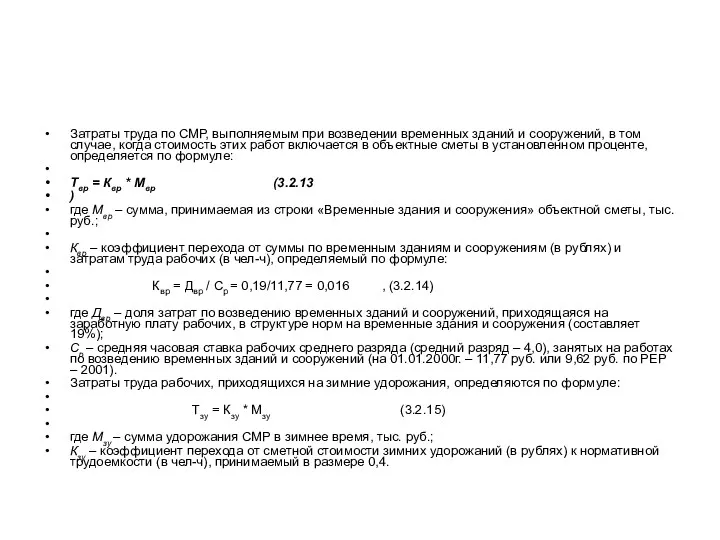

- 71. Затраты труда по СМР, выполняемым при возведении временных зданий и сооружений, в том случае, когда стоимость

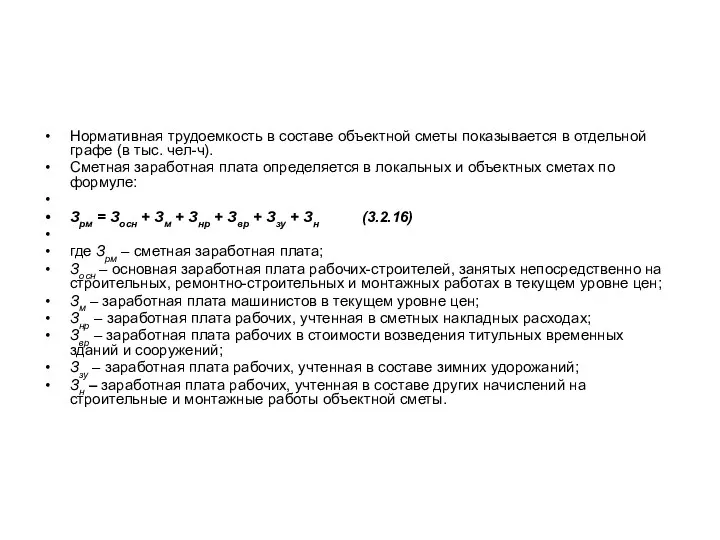

- 72. Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (в тыс. чел-ч). Сметная заработная плата

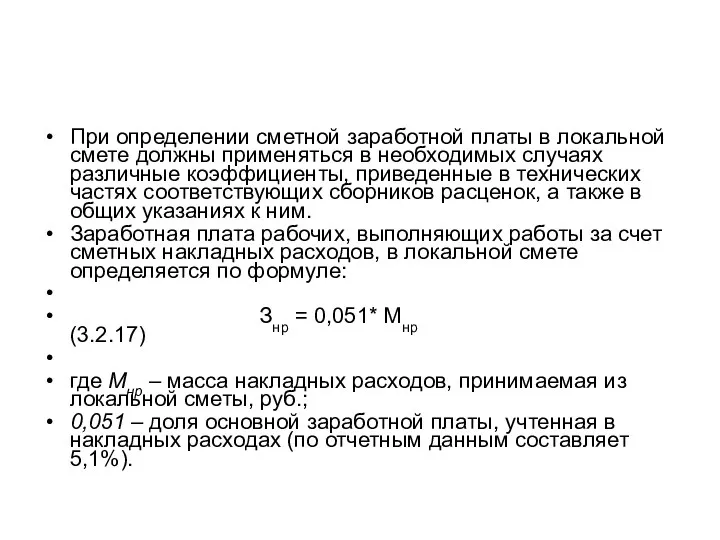

- 73. При определении сметной заработной платы в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные

- 74. Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и сооружений, в том числе, когда

- 75. Тема 8. Расчет сметной стоимости материалов

- 76. В условиях рыночной экономики цена строительства не является объектом государственного регулирования, а цены на продукцию предприятий

- 77. Сметные цены на материалы как в плановом хозяйстве, так и в рыночной экономике определяют нормативный размер

- 78. Основой проектирования сметных цен на ресурсы является понятие о сметных показателях, причем усреднение исходных данных выполняется

- 79. Определение рыночных цен происходит по заключенным на данный момент и на данной территории сделкам с идентичными

- 80. Метод цены последующей реализации состоит в определении рыночной цены ресурсов, реализуемых покупателем, как разницы цены, по

- 81. Новый порядок формирования сметных цен на строительные материалы определяется исходя из фактического наличия предложений материалов на

- 82. Основные положения концепции формирования текущих цен на ресурсы в строительстве регионов следующие: рыночный характер исходных данных

- 83. Объективность и достоверность уровня рыночной стоимости ресурсов можно обеспечить, разделив процесс формирования региональных сметных цен на

- 84. Стоимость строительства складывается из расчетной стоимости ресурсов и услуг, используемых в строительном процессе. Стоимость каждого ресурса

- 85. Стоимость материальных ресурсов может определяться: - в базисном уровне цен – по сборникам (каталогам) сметных цен

- 86. Определение текущих цен на материальные ресурсы по конкретной стройке осуществляются на основе исходных данных, полученных от

- 87. Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется, как правило, по закупкам, осуществлённым в установленном

- 88. - прочих расходов по закупке, транспортировке и реализации, отнесённых на издержки, включая транспортные расходы, страховые платежи,

- 89. - стоимость транпортировки до приоъпектного склада и погрузочно-разгрузочных работ (как правило, стоимость погрузочных работ учитывается непосредственно

- 90. Тема 9. Метод расчета стоимости строительства на основе базы данных объекта-аналога

- 91. При отсутствии необходимых укрупненных нормативов стоимости строительства на предпроектной стадии могут быть использованы стоимостные показатели объектов-аналогов

- 92. На основе анализа показателей стоимости по большому числу объектов (более 400), построенных на территории региона, составлен

- 93. При выборе аналога в максимальной стадии должно быть обеспечено соответствие характеристик проектируемого объекта и объекта-аналога по

- 94. В текущий уровень цен базисная стоимость пересчитывается с применением стоимости, определенной для условий Московской области. Что

- 95. Тема 10. Ресурсно-индексный метод ценообразования в строительстве

- 96. Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих или прогнозных) по отношению к

- 97. В качестве информационной базы ресурсного (ресурсно-индексного) метода, наиболее полно соответствующей рыночным условиям, являются государственные элементные сметные

- 98. Для оценки стоимости строительной продукции могут применяться сметные цены следующих видов: фактические текущие сметные цены, которые

- 99. Ресурсные показатели, составляющие собственную нормативную базу пользователя, могут сопоставляться между собой и наиболее приемлемый, по мнению

- 100. Преимущества ресурсного (ресурсно-индексного) метода сводятся к следующим: к возможности осуществлять вариантный подход в выборе ресурсных показателей,

- 101. Вместе с тем, ресурсный метод оценки стоимости строительства представляется достаточно громоздким при его применении «в чистом

- 102. Тема 11. Определение размера средств на оплату труда

- 103. По статье «Расходы на оплату труда рабочих» отражаются все расходы по оплата труда производстенных рабочих, (включая

- 104. Размер оплаты труда рабочихъ производитося по сборникам единичнных расценок ФЭР-2001 – по Московской области и ТЭР-2001

- 105. По системам, формам и условиям оплаты труда работников предприятия, организаций и учреждений инвестиционно–строительного комплекса могут быть

- 106. Предприятия и организации третьей группы, к которой в большинстве своем относятся строительно–монтажные и ремонтно– строительные организации

- 107. В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, стимулирующие начисления

- 108. суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии

- 109. сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей; расходы на

- 110. расходы на оплату труда работников-доноров за дни обследования, сдачи крови, отдыха и некоторые другие. стоимость бесплатных

- 111. Тема 12. Порядок определения стоимости ремонтно-строительных работ

- 112. К капитальному ремонту зданий и сооружений относятся работы по замене и восстановлению отдельных частей или целых

- 113. Для определения сметной стоимости ремонтно-строительных работ применяется нормативная база, включающая в себя Государственные элементные сметные нормы

- 114. В тех случаях, когда при ремонте и реконструкции зданий и сооружений любого назначения используются технологические процессы,

- 115. Коэффициент 1,15 учитывает потери подрядных органиаций, связанные с малообъемностьюю работ при ремонте и реконструкции, а коэффициент

- 116. Территориальные единичные расценки на ремонтно-строительные работы (ТЭРр-2001) предназначены для определения прямых затрат в сметной стоимости ремонтно-строительных

- 117. В сборниках ТЭРр отражен среднеотраслевой уровень затрат по принеятой технике, технологии и орорганнизации работ на каждый

- 118. Вместе с тем действие ТЭР не распространяется на работы по ремонту конструкций и отделке уникальных зданий

- 119. ТЭРр разработали на основе следующих документов: - государственных элементных сметных норм на ремонтно-строительные работы (ГЭСНр-2001), утвержденных

- 120. Каждый сборник ТЭРр содержит технологическую часть и расценки на измеримые конструкции или работ. В технической части

- 121. Таблицы ТЭРр содержат показатели сметных затрат, установление на соответствующий измеритель конструкций или работ: - прямые затраты;

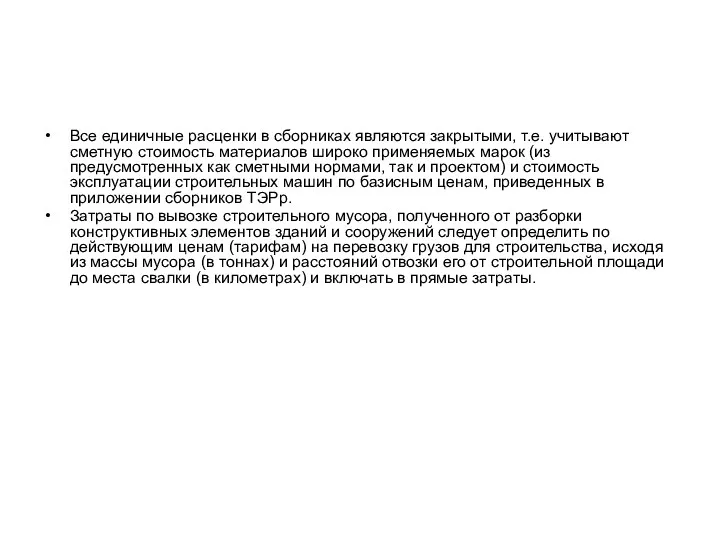

- 122. Все единичные расценки в сборниках являются закрытыми, т.е. учитывают сметную стоимость материалов широко применяемых марок (из

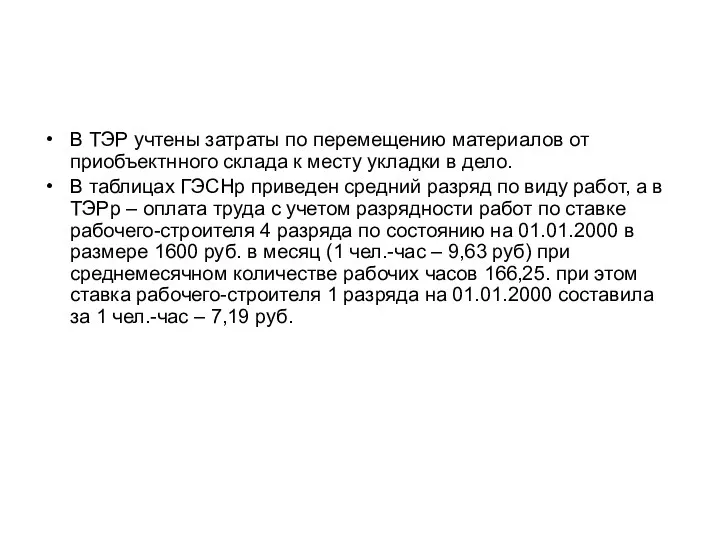

- 123. В ТЭР учтены затраты по перемещению материалов от приобъектнного склада к месту укладки в дело. В

- 125. Скачать презентацию

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и

Расценка - это стоимость строительных, монтажных и других работ, установленная на

Расценка - это стоимость строительных, монтажных и других работ, установленная на

государственные – ГСН;

отраслевые – ОСН;

территориальные – ТСН;

индивидуальные - ИСН.

государственные – ГСН;

отраслевые – ОСН;

территориальные – ТСН;

индивидуальные - ИСН.

СМЕРТНЫЕ НОРМАТИВЫ В СТРОИТЕЛЬСТВЕ

Методические указания по применению сметных норм на отдельные

СМЕРТНЫЕ НОРМАТИВЫ В СТРОИТЕЛЬСТВЕ

Методические указания по применению сметных норм на отдельные

Тема 2. Методы определения стоимости в строительстве

Общие положения.

Базисно-индексный метод

Ресурсный метод

4.

Тема 2. Методы определения стоимости в строительстве

Общие положения.

Базисно-индексный метод

Ресурсный метод

4.

При составлении смет на альтернативной основе могут применяться следующие методы определения

При составлении смет на альтернативной основе могут применяться следующие методы определения

Определение сметной стоимости строительства объектов в большинстве случаев рассчитывается в базисном

Определение сметной стоимости строительства объектов в большинстве случаев рассчитывается в базисном

Базисно-индексный метод определения стоимости основан на использовании системы текущих и прогнозных

Базисно-индексный метод определения стоимости основан на использовании системы текущих и прогнозных

Сметные индексы

- к статьям прямых затрат (на комплекс и по видам

Сметные индексы

- к статьям прямых затрат (на комплекс и по видам

Индексы постатейные

по заработной плате основных рабочих,

по стоимости эксплуатации строительных машин

по стоимости

Индексы постатейные

по заработной плате основных рабочих,

по стоимости эксплуатации строительных машин

по стоимости

Ресурсный метод определения стоимости строительства

Представляет собой калькулирование в текущих (прогнозных)

Ресурсный метод определения стоимости строительства

Представляет собой калькулирование в текущих (прогнозных)

При ресурсном методе стоимость строительства определяется на основании сборников, содержащих элементные

При ресурсном методе стоимость строительства определяется на основании сборников, содержащих элементные

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих

Структура сборников ГЭСН

затраты труда рабочих-строителей, в чел.-ч.;

средний разряд рабочих-строителей;

затраты труда машинистов,

Структура сборников ГЭСН

затраты труда рабочих-строителей, в чел.-ч.;

средний разряд рабочих-строителей;

затраты труда машинистов,

Виды сметных цен

фактические текущие сметные цены, которые формируются с учетом условий

Виды сметных цен

фактические текущие сметные цены, которые формируются с учетом условий

Тема 3. Состав и назначение проектно-сметной документации

Тема 3. Состав и назначение проектно-сметной документации

Строительная смета

Строительная смета является обобщающим понятием, объединяющим все виды экономических расчетов

Строительная смета

Строительная смета является обобщающим понятием, объединяющим все виды экономических расчетов

Сметная документация

Сметная документация является итогом сметных расчетов, определенным образом оформленных материалов

Сметная документация

Сметная документация является итогом сметных расчетов, определенным образом оформленных материалов

Сметная стоимость

Сметная стоимость является составной частью сметных расчетов, наиболее важным и

Сметная стоимость

Сметная стоимость является составной частью сметных расчетов, наиболее важным и

Строительная смета (рыночные условия ценообразования)

В рыночных условиях ценообразования строительная смета определяется

Строительная смета (рыночные условия ценообразования)

В рыночных условиях ценообразования строительная смета определяется

Состав проектно-сметной документации объектов капитального строительства (Ч1.)

1) пояснительная записка с исходными

Состав проектно-сметной документации объектов капитального строительства (Ч1.)

1) пояснительная записка с исходными

Состав проектно-сметной документации объектов капитального строительства (Ч2.)

6) проект организации строительства объектов;

7)

Состав проектно-сметной документации объектов капитального строительства (Ч2.)

6) проект организации строительства объектов;

7)

Содержание пояснительной записки

а) сведения о месте расположения строительства;

б) перечень сборников и

Содержание пояснительной записки

а) сведения о месте расположения строительства;

б) перечень сборников и

Цели проекта сметной документации

во-первых, обеспечение законности начала строительства;

во-вторых, определение размеров необходимых

Цели проекта сметной документации

во-первых, обеспечение законности начала строительства;

во-вторых, определение размеров необходимых

Основания для определения сметной стоимости

- проект и рабочая документация, включая чертежи,

Основания для определения сметной стоимости

- проект и рабочая документация, включая чертежи,

Состав рабочего проекта

- общая пояснительная защита;

- генеральный план и транспорт;

-

Состав рабочего проекта

- общая пояснительная защита;

- генеральный план и транспорт;

-

Сметная документация в составе рабочего проекта

- сводный сметный расчет;

- сводка затрат;

-

Сметная документация в составе рабочего проекта

- сводный сметный расчет;

- сводка затрат;

-

Тема 4. Локальные сметные расчеты (сметы)

Тема 4. Локальные сметные расчеты (сметы)

Локальные сметы

Локальные сметы являются первичными сметными документами и составляются на отдельные

Локальные сметы

Локальные сметы являются первичными сметными документами и составляются на отдельные

Локальные сметные расчеты

Локальные сметные расчеты составляются в случаях, когда объемы работ

Локальные сметные расчеты

Локальные сметные расчеты составляются в случаях, когда объемы работ

Исходные данные локальных сметных расчетов

- параметров зданий и сооружений, их частей

Исходные данные локальных сметных расчетов

- параметров зданий и сооружений, их частей

Локальные сметные расчеты по зданиям и сооружениям

а) по зданиям и сооружениям:

строительные

Локальные сметные расчеты по зданиям и сооружениям

а) по зданиям и сооружениям:

строительные

Локальные сметные расчеты по общеплощадочным работам

б) по общеплощадочным работам на:

вертикальную планировку;

устройство

Локальные сметные расчеты по общеплощадочным работам

б) по общеплощадочным работам на:

вертикальную планировку;

устройство

Исходные данные для составления локальных смет

параметры зданий, сооружений, и их частей

Исходные данные для составления локальных смет

параметры зданий, сооружений, и их частей

В локальных сметных расчетах (сметах) производится группировка данных по отдельным конструктивным

В локальных сметных расчетах (сметах) производится группировка данных по отдельным конструктивным

Локальные сметные расчеты составляются по той же форме и на основании

Локальные сметные расчеты составляются по той же форме и на основании

Составление смет по единичным расценкам базисно-индексным методом остается приоритетным в новой

Составление смет по единичным расценкам базисно-индексным методом остается приоритетным в новой

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат

Группы строительных материалов

1-я группа - вспомогательные (или как их часто называют,

Группы строительных материалов

1-я группа - вспомогательные (или как их часто называют,

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок

Стоимость работ по открытой расценке

- в первой – исчисляется стоимость работ

Стоимость работ по открытой расценке

- в первой – исчисляется стоимость работ

Особенности применения открытых расценок

Допускается суммирование материалов, не учтенных расценками, по каждому

Особенности применения открытых расценок

Допускается суммирование материалов, не учтенных расценками, по каждому

Исходные данные для составления локальной ресурсной ведомости

А. Проектные материалы:

ведомость потребности материалов

Исходные данные для составления локальной ресурсной ведомости

А. Проектные материалы:

ведомость потребности материалов

Структура стоимости, определенной локальными сметами

Стоимость, определенная локальными сметными расчетами (сметами); включает

Структура стоимости, определенной локальными сметами

Стоимость, определенная локальными сметными расчетами (сметами); включает

Тема 5. Индексы цен на строительную продукцию

Тема 5. Индексы цен на строительную продукцию

Индексы цен.

Индексы цен – это коэффициенты перехода от базисной стоимости

Индексы цен.

Индексы цен – это коэффициенты перехода от базисной стоимости

РТМ

Ресурсно-технологическая модель (РТМ), на продукцию капитального строительства в целом или на

РТМ

Ресурсно-технологическая модель (РТМ), на продукцию капитального строительства в целом или на

В зависимости от применяемой нормативной базы индексы устанавливались по отношению к:

сметным

В зависимости от применяемой нормативной базы индексы устанавливались по отношению к:

сметным

До утверждения в установленном порядке сборников территориальных единичных расценок Госстроем России

До утверждения в установленном порядке сборников территориальных единичных расценок Госстроем России

Текущие индексы могут формироваться на основе данных статистической отчетности, материалов первичного

Текущие индексы могут формироваться на основе данных статистической отчетности, материалов первичного

сопоставлять отпускные цены на продукцию местных предприятий - изготовителей материалов, конструкций

сопоставлять отпускные цены на продукцию местных предприятий - изготовителей материалов, конструкций

Тема 6. Государственные элементные сметные нормы (ГЭСН-2001)

Тема 6. Государственные элементные сметные нормы (ГЭСН-2001)

ГЭСН – 2001 введены в действие с 1.05.2000г. постановлением Госстроя России

ГЭСН – 2001 введены в действие с 1.05.2000г. постановлением Госстроя России

Таблицы ГЭСН содержат следующие показатели:

затраты труда рабочих – строителей, в чел.-

Таблицы ГЭСН содержат следующие показатели:

затраты труда рабочих – строителей, в чел.-

Кладка стен наружных из кирпича при различной толщине стен при высоте

Кладка стен наружных из кирпича при различной толщине стен при высоте

Сводка затрат труда рабочих

Сводка затрат труда рабочих

Для учета мелких, трудно поддающихся учету операций, неизбежных в условиях оптимальной

Для учета мелких, трудно поддающихся учету операций, неизбежных в условиях оптимальной

Сводка потребности в строительных машинах и механизмах и затрат труда механизаторов.

Сводка потребности в строительных машинах и механизмах и затрат труда механизаторов.

основных машин, производительность которых определяет темпы производства работ (землеройные, дорожные, путевые,

основных машин, производительность которых определяет темпы производства работ (землеройные, дорожные, путевые,

Потребность в строительных машинах, изделиях и конструкциях на принятый измеритель ГЭСН

Потребность в строительных машинах, изделиях и конструкциях на принятый измеритель ГЭСН

Нормы потерь и отходов на отдельные виды ресурсов принимаются на основании

Нормы потерь и отходов на отдельные виды ресурсов принимаются на основании

В составе ГЭСН учитываются затраты, связанные с внутрипостроечной транспортировкой материальных ресурсов.

В составе ГЭСН учитываются затраты, связанные с внутрипостроечной транспортировкой материальных ресурсов.

Тема 7. Порядок выделения в составе сметной документации нормативной трудоемкости и

Тема 7. Порядок выделения в составе сметной документации нормативной трудоемкости и

Нормативная трудоемкость, выделяемая в локальных и объектных сметных расчетах (сметах), отражает

Нормативная трудоемкость, выделяемая в локальных и объектных сметных расчетах (сметах), отражает

При прямом счете в локальных сметах нормативная трудоемкость определяется по формуле:

Тлс

При прямом счете в локальных сметах нормативная трудоемкость определяется по формуле:

Тлс

В тех случаях, когда в локальных сметных расчетах или сметах нормативная

В тех случаях, когда в локальных сметных расчетах или сметах нормативная

К работам, учтенным в составе накладных расходов и выполняемых рабочими, относятся

К работам, учтенным в составе накладных расходов и выполняемых рабочими, относятся

Затраты труда по СМР, выполняемым при возведении временных зданий и сооружений,

Затраты труда по СМР, выполняемым при возведении временных зданий и сооружений,

Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (в

Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (в

При определении сметной заработной платы в локальной смете должны применяться в

При определении сметной заработной платы в локальной смете должны применяться в

Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и

Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и

Тема 8. Расчет сметной стоимости материалов

Тема 8. Расчет сметной стоимости материалов

В условиях рыночной экономики цена строительства не является объектом государственного регулирования,

В условиях рыночной экономики цена строительства не является объектом государственного регулирования,

Сметные цены на материалы как в плановом хозяйстве, так и в

Сметные цены на материалы как в плановом хозяйстве, так и в

Основой проектирования сметных цен на ресурсы является понятие о сметных показателях,

Основой проектирования сметных цен на ресурсы является понятие о сметных показателях,

Определение рыночных цен происходит по заключенным на данный момент и на

Определение рыночных цен происходит по заключенным на данный момент и на

Метод цены последующей реализации состоит в определении рыночной цены ресурсов, реализуемых

Метод цены последующей реализации состоит в определении рыночной цены ресурсов, реализуемых

Новый порядок формирования сметных цен на строительные материалы определяется исходя из

Новый порядок формирования сметных цен на строительные материалы определяется исходя из

Основные положения концепции формирования текущих цен на ресурсы в строительстве регионов

Основные положения концепции формирования текущих цен на ресурсы в строительстве регионов

Объективность и достоверность уровня рыночной стоимости ресурсов можно обеспечить, разделив процесс

Объективность и достоверность уровня рыночной стоимости ресурсов можно обеспечить, разделив процесс

Стоимость строительства складывается из расчетной стоимости ресурсов и услуг, используемых в

Стоимость строительства складывается из расчетной стоимости ресурсов и услуг, используемых в

Стоимость материальных ресурсов может определяться:

- в базисном уровне цен – по

Стоимость материальных ресурсов может определяться:

- в базисном уровне цен – по

Определение текущих цен на материальные ресурсы по конкретной стройке осуществляются на

Определение текущих цен на материальные ресурсы по конкретной стройке осуществляются на

Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется, как правило,

Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется, как правило,

- прочих расходов по закупке, транспортировке и реализации, отнесённых на издержки,

- прочих расходов по закупке, транспортировке и реализации, отнесённых на издержки,

- стоимость транпортировки до приоъпектного склада и погрузочно-разгрузочных работ (как правило,

- стоимость транпортировки до приоъпектного склада и погрузочно-разгрузочных работ (как правило,

Тема 9. Метод расчета стоимости строительства на основе

базы данных объекта-аналога

Тема 9. Метод расчета стоимости строительства на основе

базы данных объекта-аналога

При отсутствии необходимых укрупненных нормативов стоимости строительства на предпроектной стадии могут

При отсутствии необходимых укрупненных нормативов стоимости строительства на предпроектной стадии могут

На основе анализа показателей стоимости по большому числу объектов (более 400),

На основе анализа показателей стоимости по большому числу объектов (более 400),

При выборе аналога в максимальной стадии должно быть обеспечено соответствие характеристик

При выборе аналога в максимальной стадии должно быть обеспечено соответствие характеристик

В текущий уровень цен базисная стоимость пересчитывается с применением стоимости, определенной

В текущий уровень цен базисная стоимость пересчитывается с применением стоимости, определенной

Тема 10. Ресурсно-индексный метод ценообразования в строительстве

Тема 10. Ресурсно-индексный метод ценообразования в строительстве

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих

В качестве информационной базы ресурсного (ресурсно-индексного) метода, наиболее полно соответствующей рыночным

В качестве информационной базы ресурсного (ресурсно-индексного) метода, наиболее полно соответствующей рыночным

Для оценки стоимости строительной продукции могут применяться сметные цены следующих видов:

фактические

Для оценки стоимости строительной продукции могут применяться сметные цены следующих видов:

фактические

Ресурсные показатели, составляющие собственную нормативную базу пользователя, могут сопоставляться между собой

Ресурсные показатели, составляющие собственную нормативную базу пользователя, могут сопоставляться между собой

Преимущества ресурсного (ресурсно-индексного) метода сводятся к следующим:

к возможности осуществлять вариантный подход

Преимущества ресурсного (ресурсно-индексного) метода сводятся к следующим:

к возможности осуществлять вариантный подход

Вместе с тем, ресурсный метод оценки стоимости строительства представляется достаточно громоздким

Вместе с тем, ресурсный метод оценки стоимости строительства представляется достаточно громоздким

Тема 11. Определение размера средств на оплату труда

Тема 11. Определение размера средств на оплату труда

По статье «Расходы на оплату труда рабочих» отражаются все расходы по

По статье «Расходы на оплату труда рабочих» отражаются все расходы по

Размер оплаты труда рабочихъ производитося по сборникам единичнных расценок ФЭР-2001 –

Размер оплаты труда рабочихъ производитося по сборникам единичнных расценок ФЭР-2001 –

По системам, формам и условиям оплаты труда работников предприятия, организаций и

По системам, формам и условиям оплаты труда работников предприятия, организаций и

Предприятия и организации третьей группы, к которой в большинстве своем относятся

Предприятия и организации третьей группы, к которой в большинстве своем относятся

В расходы на оплату труда включаются любые начисления работникам в денежной

В расходы на оплату труда включаются любые начисления работникам в денежной

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в

сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных

сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных

расходы на оплату труда работников-доноров за дни обследования, сдачи крови, отдыха

расходы на оплату труда работников-доноров за дни обследования, сдачи крови, отдыха

Тема 12. Порядок определения стоимости ремонтно-строительных работ

Тема 12. Порядок определения стоимости ремонтно-строительных работ

К капитальному ремонту зданий и сооружений относятся работы по замене и

К капитальному ремонту зданий и сооружений относятся работы по замене и

Для определения сметной стоимости ремонтно-строительных работ применяется нормативная база, включающая в

Для определения сметной стоимости ремонтно-строительных работ применяется нормативная база, включающая в

В тех случаях, когда при ремонте и реконструкции зданий и сооружений

В тех случаях, когда при ремонте и реконструкции зданий и сооружений

Коэффициент 1,15 учитывает потери подрядных органиаций, связанные с малообъемностьюю работ при

Коэффициент 1,15 учитывает потери подрядных органиаций, связанные с малообъемностьюю работ при

Территориальные единичные расценки на ремонтно-строительные работы (ТЭРр-2001) предназначены для определения прямых

Территориальные единичные расценки на ремонтно-строительные работы (ТЭРр-2001) предназначены для определения прямых

В сборниках ТЭРр отражен среднеотраслевой уровень затрат по принеятой технике, технологии

В сборниках ТЭРр отражен среднеотраслевой уровень затрат по принеятой технике, технологии

Вместе с тем действие ТЭР не распространяется на работы по ремонту

Вместе с тем действие ТЭР не распространяется на работы по ремонту

ТЭРр разработали на основе следующих документов:

- государственных элементных сметных норм на

ТЭРр разработали на основе следующих документов:

- государственных элементных сметных норм на

Каждый сборник ТЭРр содержит технологическую часть и расценки на измеримые конструкции

Каждый сборник ТЭРр содержит технологическую часть и расценки на измеримые конструкции

Таблицы ТЭРр содержат показатели сметных затрат, установление на соответствующий измеритель конструкций

Таблицы ТЭРр содержат показатели сметных затрат, установление на соответствующий измеритель конструкций

Все единичные расценки в сборниках являются закрытыми, т.е. учитывают сметную стоимость

Все единичные расценки в сборниках являются закрытыми, т.е. учитывают сметную стоимость

В ТЭР учтены затраты по перемещению материалов от приобъектнного склада к

В ТЭР учтены затраты по перемещению материалов от приобъектнного склада к

Система управления морально-психологическим обеспечением личного состава подразделения. (Тема 18.2)

Система управления морально-психологическим обеспечением личного состава подразделения. (Тема 18.2) Бог не з жертвою, а з тим, хто смиренний і тремтить перед його словом

Бог не з жертвою, а з тим, хто смиренний і тремтить перед його словом ШКАЛА ТВЕРДОСТИ

ШКАЛА ТВЕРДОСТИ Современные требования к уроку географии

Современные требования к уроку географии Восстание Спартака

Восстание Спартака Возбуждение и рассмотрение дела об административном правонарушении. Порядок проведения расследования

Возбуждение и рассмотрение дела об административном правонарушении. Порядок проведения расследования Металлорежущие станки

Металлорежущие станки Тверские земли при Петре 1

Тверские земли при Петре 1 Основы самоменеджмента. Лекция 2

Основы самоменеджмента. Лекция 2 Итоги работы РДШ за II четверть МБОУ Коелгинская СОШ

Итоги работы РДШ за II четверть МБОУ Коелгинская СОШ Презентация Башкирский фольклор

Презентация Башкирский фольклор Игры с блоками Дьенеша

Игры с блоками Дьенеша Этапы ухода за кожей

Этапы ухода за кожей М.М. Сперанский

М.М. Сперанский Михаил Юрьевич Лермонтов

Михаил Юрьевич Лермонтов Социальная инженерия

Социальная инженерия Призентация 9 мая - ДеньПобеды

Призентация 9 мая - ДеньПобеды закрепление навыка употребления в речи предлога В

закрепление навыка употребления в речи предлога В Типология уроков в начальной школе по ФГОС

Типология уроков в начальной школе по ФГОС Китай: непростой путь от региональной к глобальной державе

Китай: непростой путь от региональной к глобальной державе Winter

Winter Презентация проекта Будь здоров, малыш!

Презентация проекта Будь здоров, малыш! Обработка результатов динамических испытаний строительных конструкций

Обработка результатов динамических испытаний строительных конструкций Правописание чередующихся гласных в корнях слов

Правописание чередующихся гласных в корнях слов Методы и проблемы оценивания угроз безопасности. Стандарты информационной безопасности

Методы и проблемы оценивания угроз безопасности. Стандарты информационной безопасности Основы проектирования упаковочного и полиграфического производства

Основы проектирования упаковочного и полиграфического производства Сила упругости

Сила упругости Сүтқоректілер

Сүтқоректілер