- Спецификация моделей. (Лекция 2)

Содержание

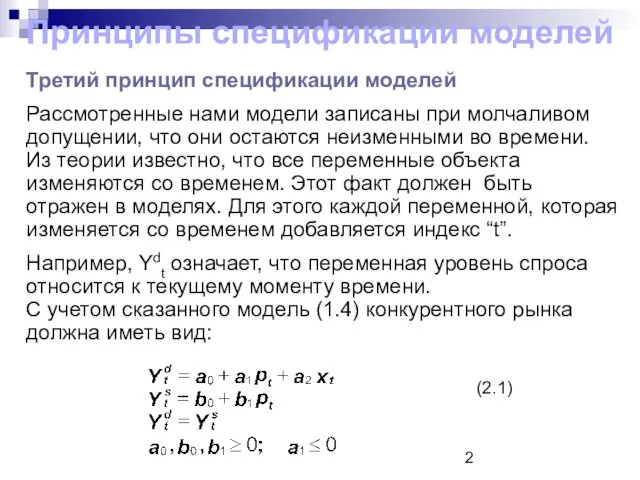

- 2. Третий принцип спецификации моделей Рассмотренные нами модели записаны при молчаливом допущении, что они остаются неизменными во

- 3. Определение. Экономические модели, значения переменных которых привязаны к моменту времени, называются динамическими Определение. Переменные, связанные с

- 4. Принципы спецификации моделей Дополнительно необходимо учесть, что экономические объекты обладают инертностью, т.е. не все переменные объекта

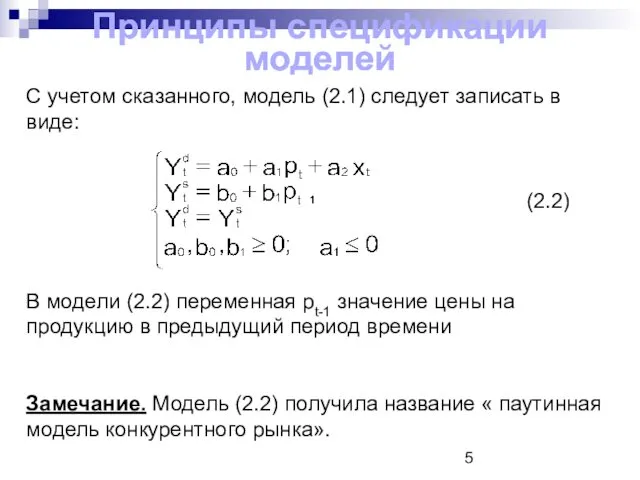

- 5. Принципы спецификации моделей Принципы спецификации моделей В модели (2.2) переменная pt-1 значение цены на продукцию в

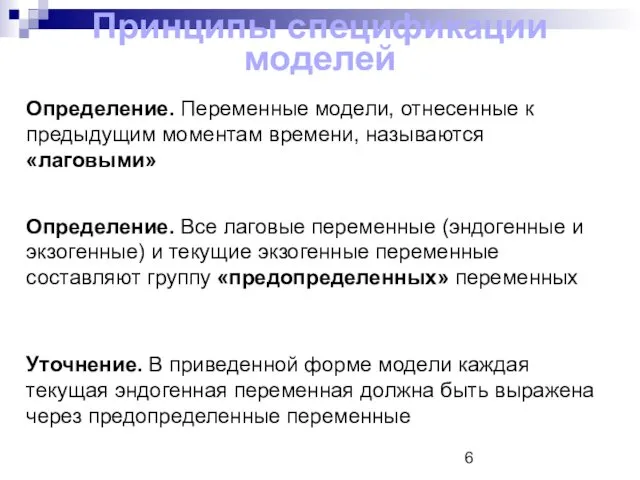

- 6. Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми» Определение. Все лаговые переменные (эндогенные и

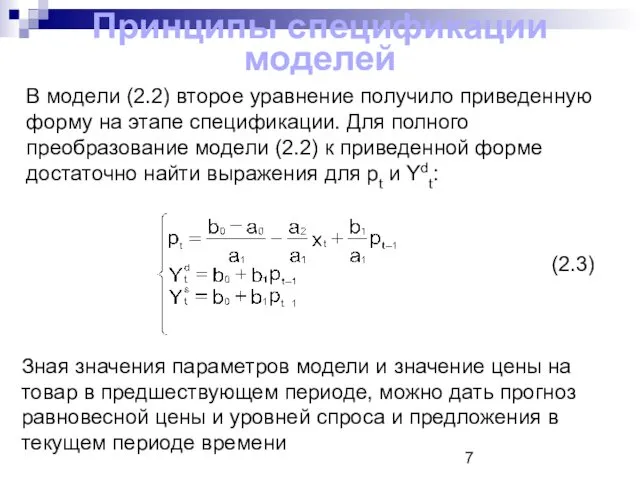

- 7. В модели (2.2) второе уравнение получило приведенную форму на этапе спецификации. Для полного преобразование модели (2.2)

- 8. В экономике часто встречаются такие факторы , которые носят качественный характер Например. Уровень образования («начальное», «среднее»,

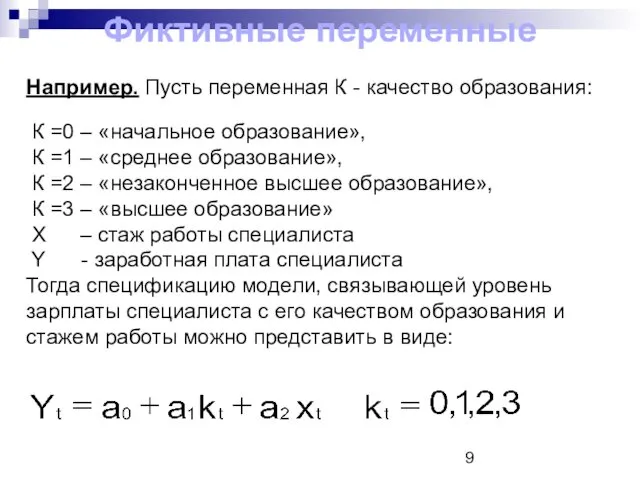

- 9. Например. Пусть переменная К - качество образования: К =0 – «начальное образование», К =1 – «среднее

- 10. Общий вид структурной формы экономической модели имеет вид: (2.4) Форма (2.4) называется точечной формой структурной формы

- 11. В канонической (матричной форме) модель имеет вид: (2.5) где: A – матрица коэффициентов при эндогенных переменных;

- 12. Общий вид приведенной формы экономической модели: (2.6) Переход из структурной к приведенной форме модели в общем

- 13. Пример. Записать модель конкурентного рынка (2.2) в приведенной форме (2.2) 1. Выписываем необходимые вектора и матрицы

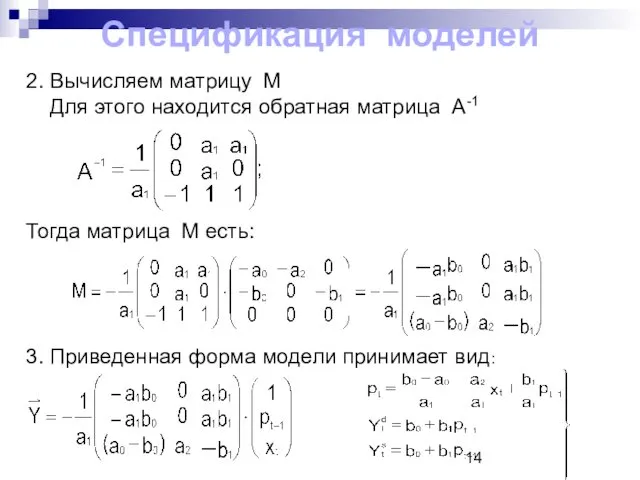

- 14. 2. Вычисляем матрицу М Для этого находится обратная матрица А-1 Тогда матрица М есть: 3. Приведенная

- 15. Замечание. Структурная и приведенная формы модели это две различные формы записи одной модели Замечание. Следует иметь

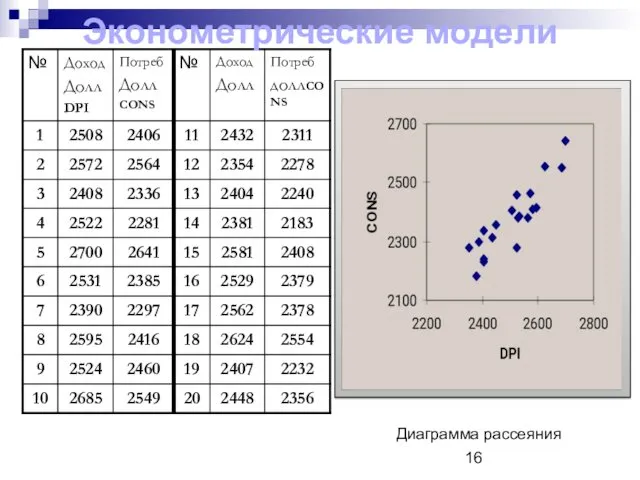

- 16. Диаграмма рассеяния Эконометрические модели

- 17. Причина неоднозначной связи между располагаемым доходом и расходами: 1. Индивидуальные особенности домашних хозяйств 2. Влияние неучтенных

- 18. Для учета случайного характера экономических процессов, модель записывают в виде: Y = f(X) + ε (2.8)

- 19. Функцию f(X) называют уравнением регрессии. Элементы вектора Х называют регрессорами ε – случайное возмущение или центрированный

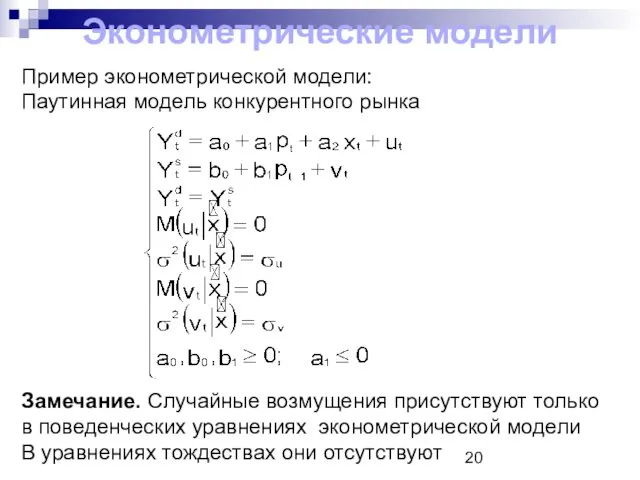

- 20. Пример эконометрической модели: Паутинная модель конкурентного рынка Замечание. Случайные возмущения присутствуют только в поведенческих уравнениях эконометрической

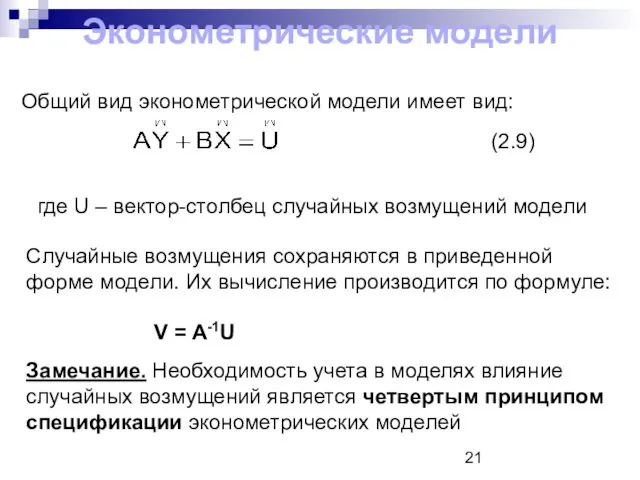

- 21. Общий вид эконометрической модели имеет вид: (2.9) где U – вектор-столбец случайных возмущений модели Случайные возмущения

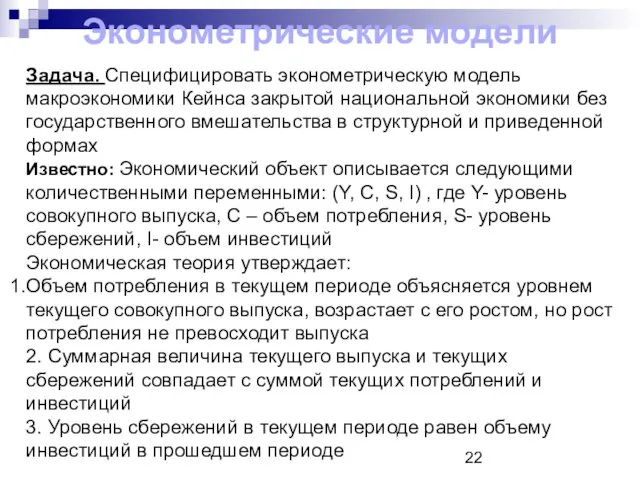

- 22. Задача. Специфицировать эконометрическую модель макроэкономики Кейнса закрытой национальной экономики без государственного вмешательства в структурной и приведенной

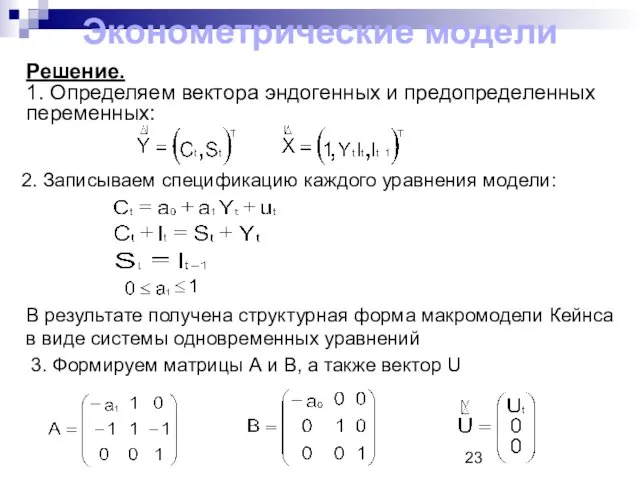

- 23. Решение. 1. Определяем вектора эндогенных и предопределенных переменных: 2. Записываем спецификацию каждого уравнения модели: В результате

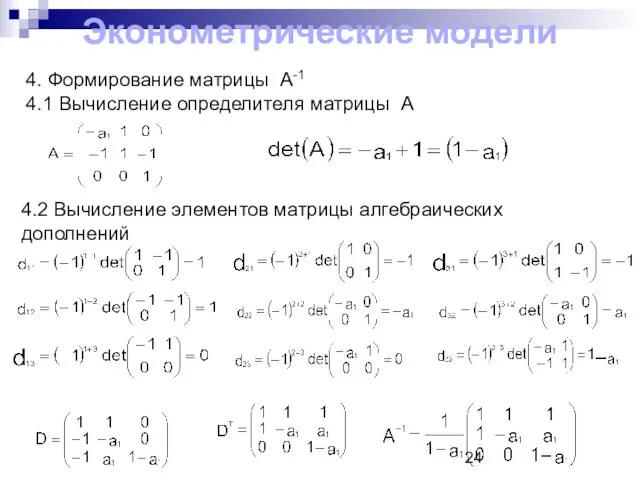

- 24. 4. Формирование матрицы А-1 4.1 Вычисление определителя матрицы А 4.2 Вычисление элементов матрицы алгебраических дополнений Эконометрические

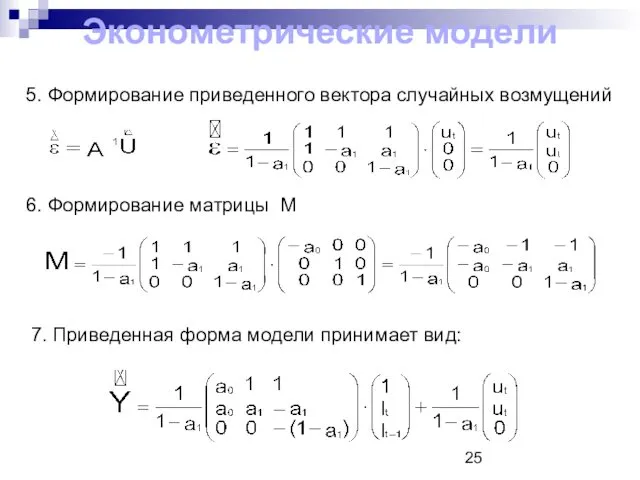

- 25. 5. Формирование приведенного вектора случайных возмущений 6. Формирование матрицы М 7. Приведенная форма модели принимает вид:

- 26. Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt является функцией целочисленного аргумента t

- 27. В общем виде спецификации моделей в виде временных рядов можно представить так: (2.10) (2.11) Модель (2.10)

- 28. Примеры наиболее часто используемых функций в спецификациях временных рядов Тренды: Tt = a0+a1t Tt= a0∙ta1 Tt

- 30. Скачать презентацию

Третий принцип спецификации моделей

Рассмотренные нами модели записаны при молчаливом допущении, что

Третий принцип спецификации моделей

Рассмотренные нами модели записаны при молчаливом допущении, что

Определение. Экономические модели, значения переменных которых привязаны к моменту времени, называются

Определение. Экономические модели, значения переменных которых привязаны к моменту времени, называются

Принципы спецификации моделей

Дополнительно необходимо учесть, что

экономические объекты обладают инертностью, т.е. не

Принципы спецификации моделей

Дополнительно необходимо учесть, что

экономические объекты обладают инертностью, т.е. не

Принципы спецификации моделей

Принципы спецификации моделей

В модели (2.2) переменная pt-1 значение цены

Принципы спецификации моделей

Принципы спецификации моделей

В модели (2.2) переменная pt-1 значение цены

Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми»

Определение. Все

Определение. Переменные модели, отнесенные к предыдущим моментам времени, называются «лаговыми»

Определение. Все

В модели (2.2) второе уравнение получило приведенную форму на этапе спецификации.

В модели (2.2) второе уравнение получило приведенную форму на этапе спецификации.

В экономике часто встречаются такие факторы , которые носят качественный характер

Например.

В экономике часто встречаются такие факторы , которые носят качественный характер

Например.

Например. Пусть переменная К - качество образования:

К =0 – «начальное

Например. Пусть переменная К - качество образования:

К =0 – «начальное

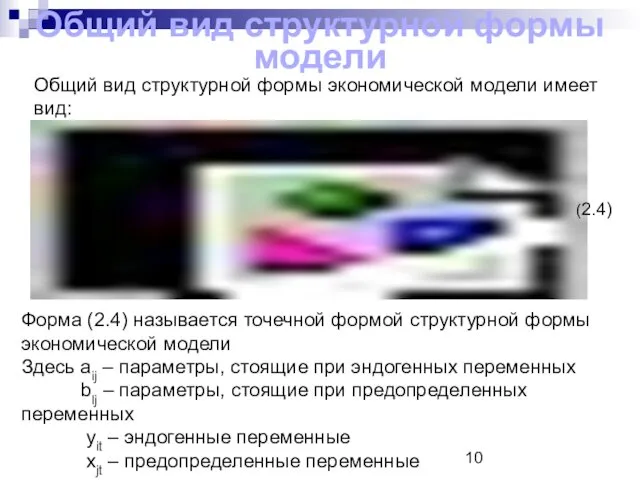

Общий вид структурной формы экономической модели имеет вид:

(2.4)

Форма (2.4) называется точечной

Общий вид структурной формы экономической модели имеет вид:

(2.4)

Форма (2.4) называется точечной

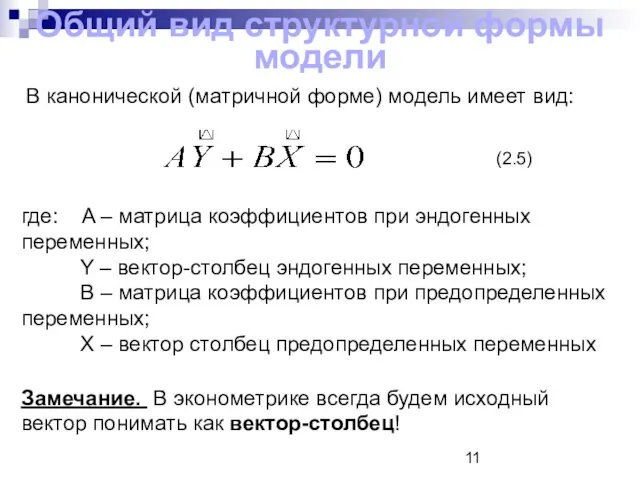

В канонической (матричной форме) модель имеет вид:

(2.5)

где: A – матрица коэффициентов

В канонической (матричной форме) модель имеет вид:

(2.5)

где: A – матрица коэффициентов

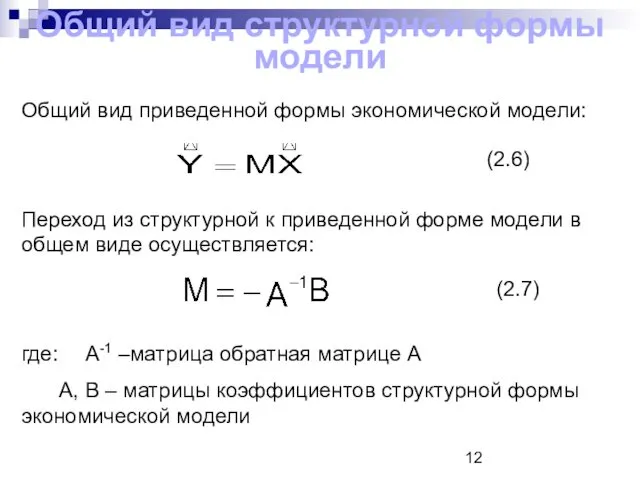

Общий вид приведенной формы экономической модели:

(2.6)

Переход из структурной к приведенной форме

Общий вид приведенной формы экономической модели:

(2.6)

Переход из структурной к приведенной форме

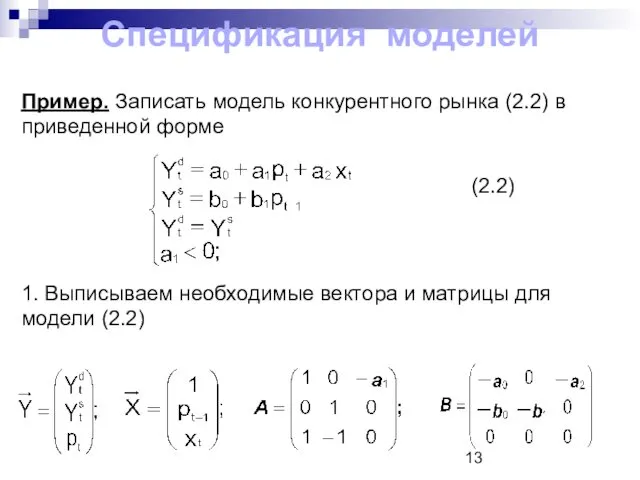

Пример. Записать модель конкурентного рынка (2.2) в приведенной форме

(2.2)

1. Выписываем необходимые

Пример. Записать модель конкурентного рынка (2.2) в приведенной форме

(2.2)

1. Выписываем необходимые

2. Вычисляем матрицу М

Для этого находится обратная матрица А-1

Тогда матрица

2. Вычисляем матрицу М

Для этого находится обратная матрица А-1

Тогда матрица

Замечание. Структурная и приведенная формы модели это две различные формы записи

Замечание. Структурная и приведенная формы модели это две различные формы записи

Диаграмма рассеяния

Эконометрические модели

Диаграмма рассеяния

Эконометрические модели

Причина неоднозначной связи между располагаемым доходом и расходами:

1. Индивидуальные особенности домашних

Причина неоднозначной связи между располагаемым доходом и расходами:

1. Индивидуальные особенности домашних

Для учета случайного характера экономических процессов, модель записывают в виде:

Y =

Для учета случайного характера экономических процессов, модель записывают в виде:

Y =

Функцию f(X) называют уравнением регрессии.

Элементы вектора Х называют регрессорами

ε – случайное

Функцию f(X) называют уравнением регрессии.

Элементы вектора Х называют регрессорами

ε – случайное

Пример эконометрической модели:

Паутинная модель конкурентного рынка

Замечание. Случайные возмущения присутствуют только в

Пример эконометрической модели:

Паутинная модель конкурентного рынка

Замечание. Случайные возмущения присутствуют только в

Общий вид эконометрической модели имеет вид:

(2.9)

где U – вектор-столбец случайных

Общий вид эконометрической модели имеет вид:

(2.9)

где U – вектор-столбец случайных

Задача. Специфицировать эконометрическую модель макроэкономики Кейнса закрытой национальной экономики без государственного

Задача. Специфицировать эконометрическую модель макроэкономики Кейнса закрытой национальной экономики без государственного

Решение.

1. Определяем вектора эндогенных и предопределенных переменных:

2. Записываем спецификацию каждого

Решение.

1. Определяем вектора эндогенных и предопределенных переменных:

2. Записываем спецификацию каждого

4. Формирование матрицы А-1

4.1 Вычисление определителя матрицы А

4.2 Вычисление элементов

4. Формирование матрицы А-1

4.1 Вычисление определителя матрицы А

4.2 Вычисление элементов

5. Формирование приведенного вектора случайных возмущений

6. Формирование матрицы М

7. Приведенная форма

5. Формирование приведенного вектора случайных возмущений

6. Формирование матрицы М

7. Приведенная форма

Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt

Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt

В общем виде спецификации моделей в виде временных рядов можно представить

В общем виде спецификации моделей в виде временных рядов можно представить

Примеры наиболее часто используемых функций в спецификациях временных рядов

Тренды:

Tt = a0+a1t

Tt=

Примеры наиболее часто используемых функций в спецификациях временных рядов

Тренды:

Tt = a0+a1t

Tt=

Модернизация технической базы и ремонтных мастерских сельскохозяйственных предприятий и других агропромышленных структур

Модернизация технической базы и ремонтных мастерских сельскохозяйственных предприятий и других агропромышленных структур Русь в середине XI - начале XII века

Русь в середине XI - начале XII века Путешествие в страну вежливоти и доброты

Путешествие в страну вежливоти и доброты Технология проведения мастер-класса.

Технология проведения мастер-класса. Аттестационная работа

Аттестационная работа Технические средства телекоммуникационных технологий

Технические средства телекоммуникационных технологий Типы и этапы урока в специальном (коррекционном) классе VIII вида

Типы и этапы урока в специальном (коррекционном) классе VIII вида Физиократия. Экономическая таблица. Основные выводы

Физиократия. Экономическая таблица. Основные выводы КПД тепловых двигателей

КПД тепловых двигателей Опасные природные явления Сахалинской области

Опасные природные явления Сахалинской области 20230816_1-6_klass_-_kopiya

20230816_1-6_klass_-_kopiya Санитарные требования к проведению уборки. Выбор моющих средств

Санитарные требования к проведению уборки. Выбор моющих средств Молекулярная биология. Курс лекций

Молекулярная биология. Курс лекций Александрийский маяк

Александрийский маяк 3. PLANET

3. PLANET Презентация по рабочей профессииОператор электронного набора иверстки

Презентация по рабочей профессииОператор электронного набора иверстки Перевёрнутый треугольник (женский тип фигуры)

Перевёрнутый треугольник (женский тип фигуры) Християнство. Історичні передумови виникнення

Християнство. Історичні передумови виникнення Бджільництво

Бджільництво Leadership

Leadership Мясорубка МИМ-300

Мясорубка МИМ-300 Политическое поведение. Классификация политического поведения

Политическое поведение. Классификация политического поведения Четырехугольники. Решение задач

Четырехугольники. Решение задач Презентация к Дню Победы. Диск

Презентация к Дню Победы. Диск Мы с мамой дома не скучали, по Стрельниковой мы дышали

Мы с мамой дома не скучали, по Стрельниковой мы дышали Основные функции контроля и оценивания учебных достижений

Основные функции контроля и оценивания учебных достижений Свойства параллельных прямых

Свойства параллельных прямых Публичный отчет МБДОУ - детский сад комбинированного вида Лесовичок

Публичный отчет МБДОУ - детский сад комбинированного вида Лесовичок