- Стандарт нефинансовой отчетности GRI

Содержание

- 2. Нефинансовая отчетность– это отчетность, охватывающая одновременно экономические, экологические и социальные аспекты деятельности компании, раскрывающая информацию об

- 3. GRI (The Global Reporting Initiative) - это международный стандарт отчётности для добровольного применения организациями, отчитывающимися по

- 4. Согласно статистике сайтов — хранилищ публичных нефинансовых отчетов, как независимых от GRI, так и связанных с

- 5. Состав программы GRI стратегия и характеристика; показатели результативности участия в Программе устойчивого развития (экономические, экологические и

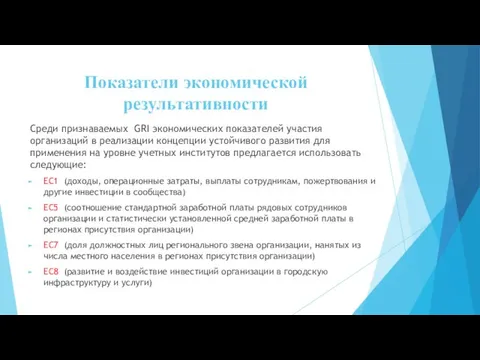

- 6. Показатели экономической результативности Среди признаваемых GRI экономических показателей участия организаций в реализации концепции устойчивого развития для

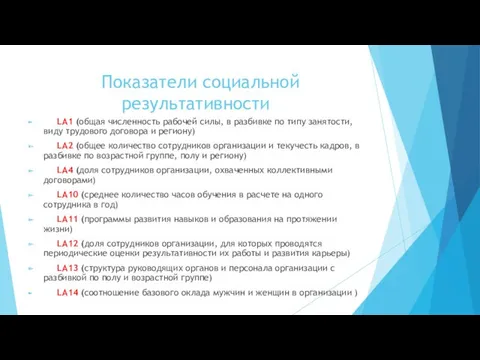

- 7. Показатели социальной результативности LA1 (общая численность рабочей силы, в разбивке по типу занятости, виду трудового договора

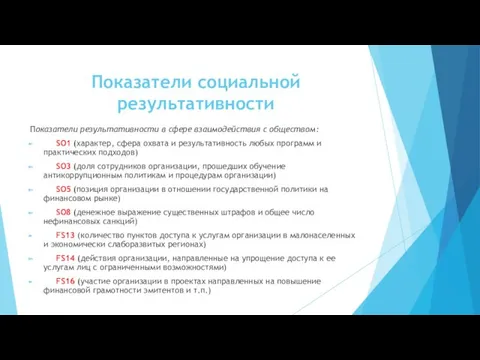

- 8. Показатели социальной результативности Показатели результативности в сфере взаимодействия с обществом: SO1 (характер, сфера охвата и результативность

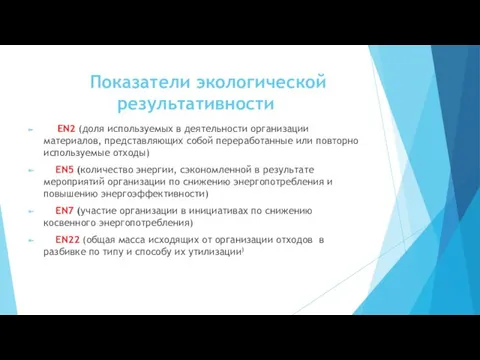

- 9. Показатели экологической результативности EN2 (доля используемых в деятельности организации материалов, представляющих собой переработанные или повторно используемые

- 10. Вывод: Развитию нефинансовой отчетности как инструмента менеджмента, безусловно, способствуют общемировая практика управления нематериальными активами и риск-менеджмента.

- 12. Скачать презентацию

Нефинансовая отчетность– это отчетность, охватывающая одновременно экономические, экологические и социальные аспекты

Нефинансовая отчетность– это отчетность, охватывающая одновременно экономические, экологические и социальные аспекты

GRI (The Global Reporting Initiative)

- это международный стандарт отчётности для добровольного

GRI (The Global Reporting Initiative)

- это международный стандарт отчётности для добровольного

Согласно статистике сайтов — хранилищ публичных нефинансовых отчетов, как независимых от

Согласно статистике сайтов — хранилищ публичных нефинансовых отчетов, как независимых от

Состав программы GRI

стратегия и характеристика;

показатели результативности участия в Программе устойчивого развития

Состав программы GRI

стратегия и характеристика;

показатели результативности участия в Программе устойчивого развития

Показатели экономической результативности

Среди признаваемых GRI экономических показателей участия организаций в реализации

Показатели экономической результативности

Среди признаваемых GRI экономических показателей участия организаций в реализации

Показатели социальной результативности

LA1 (общая численность рабочей силы, в разбивке по

Показатели социальной результативности

LA1 (общая численность рабочей силы, в разбивке по

Показатели социальной результативности

Показатели результативности в сфере взаимодействия с обществом:

SO1 (характер, сфера охвата

Показатели социальной результативности

Показатели результативности в сфере взаимодействия с обществом:

SO1 (характер, сфера охвата

Показатели экологической результативности

EN2 (доля используемых в деятельности организации материалов, представляющих собой переработанные

Показатели экологической результативности

EN2 (доля используемых в деятельности организации материалов, представляющих собой переработанные

Вывод:

Развитию нефинансовой отчетности как инструмента менеджмента, безусловно, способствуют общемировая практика управления

Вывод:

Развитию нефинансовой отчетности как инструмента менеджмента, безусловно, способствуют общемировая практика управления

They are amazing

They are amazing Презентация Люби и знай природу.

Презентация Люби и знай природу. Тип Плоские черви

Тип Плоские черви Сон, значение сна. Механизм образование временной связи. Возбуждение и торможение в коре головного мозга

Сон, значение сна. Механизм образование временной связи. Возбуждение и торможение в коре головного мозга ОДЕЖДА ХАНТОВ И МАНСИ

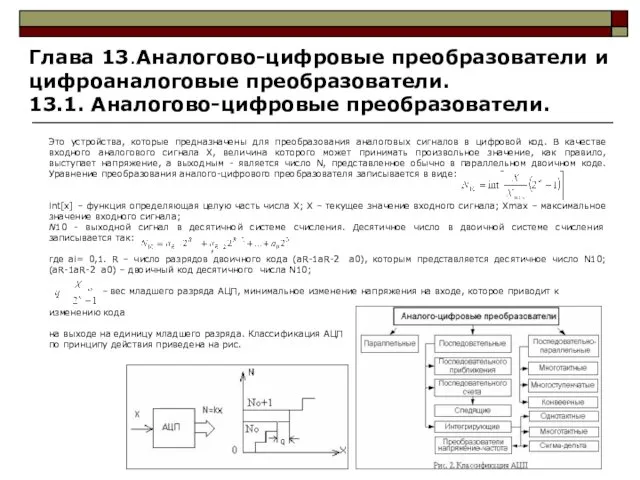

ОДЕЖДА ХАНТОВ И МАНСИ Аналогово-цифровые преобразователи и цифроаналоговые преобразователи

Аналогово-цифровые преобразователи и цифроаналоговые преобразователи Биомеханическая характеристика силовых качеств

Биомеханическая характеристика силовых качеств Подводные комплексы для добычи и транспорта углеводородов в условиях арктического шельфа

Подводные комплексы для добычи и транспорта углеводородов в условиях арктического шельфа Робот пылесос VR5901LVM

Робот пылесос VR5901LVM Творчество Корнея Ивановича Чуковского. (1 класс)

Творчество Корнея Ивановича Чуковского. (1 класс) Презентация Матрешка

Презентация Матрешка 12 апреля- День Космонавтики.

12 апреля- День Космонавтики. Манипуляционные знаки. Маркировка товаров

Манипуляционные знаки. Маркировка товаров Цирроз печени

Цирроз печени Конспект логопедического индивидуального занятия для детей с ОНР II уровня с псевдобульбарной дизартрией.

Конспект логопедического индивидуального занятия для детей с ОНР II уровня с псевдобульбарной дизартрией. Права. А что это

Права. А что это Могущество католической церкви. Еретики

Могущество католической церкви. Еретики Презентация По стране моей родной

Презентация По стране моей родной Неотложная помощь при тяжелых анафилактических реакциях и анафилактическом шоке

Неотложная помощь при тяжелых анафилактических реакциях и анафилактическом шоке Первые гербы Сибири. Гербы Томска.

Первые гербы Сибири. Гербы Томска. Конкурс Самый классный классный

Конкурс Самый классный классный Электрическое оборудование вагонов 81-765/766/767. Альбом электрических схем для сдачи экзаменов Машинист электропоезда

Электрическое оборудование вагонов 81-765/766/767. Альбом электрических схем для сдачи экзаменов Машинист электропоезда Архитектор Оскар Нимейер

Архитектор Оскар Нимейер Ультразвуковая диагностика (УЗИ)

Ультразвуковая диагностика (УЗИ) Зачем человеку здоровье?

Зачем человеку здоровье? Предварительно-напряженные листовые металлические конструкции

Предварительно-напряженные листовые металлические конструкции Декоративно-прикладное творчество

Декоративно-прикладное творчество Аварии на химически опасных объектах. Тема 6

Аварии на химически опасных объектах. Тема 6