- Страхование рисков

Содержание

- 2. Страхование Страхование – наиболее быстрый способ получить возмещение за реализованный риск. Однако для данного метода существуют

- 3. Ключевые понятия Страхователь - хозяйствующий субъект, уплачивающий страховые взносы и вступающий в страховые отношения со страховщиком.

- 4. Функции страхования Рисковая функция - выражается в возмещении риска. Предупредительная функция - финансирование за счет средств

- 5. Комплексная программа защиты от рисков: страхование имущества и имущественных ценностей от несчастных случаев (здания, оборудование, складские

- 6. страхователь - страховщик: Между страховой компанией и страхователем заключается страховой договор Страхователь получает страховой полис или

- 7. Не возмещается ущерб: Нанесенный вследствие грубой неосторожности или противоправных действий страхователя; От коррозии, гниения или естественного

- 8. Полное страхование - покрывает весь конкретный риск. Частичное страхование - ограничивает ответственность страховщика. Частичное страхование дешевле,

- 9. Методы частичного страхования

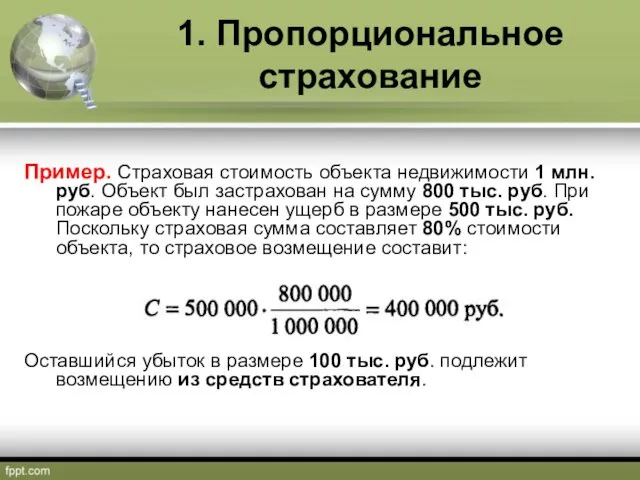

- 10. 1. Пропорциональное страхование Размер возмещения составляет установленную долю от общего убытка. Принцип можно выразить формулой: где

- 11. 1. Пропорциональное страхование Пример. Страховая стоимость объекта недвижимости 1 млн. руб. Объект был застрахован на сумму

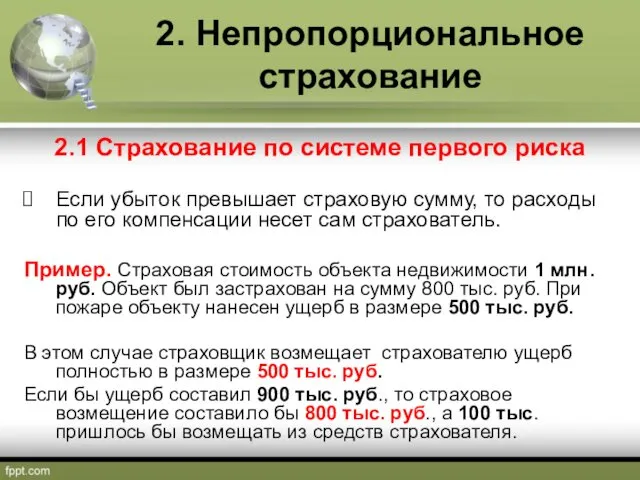

- 12. 2. Непропорциональное страхование 2.1 Страхование по системе первого риска Если убыток превышает страховую сумму, то расходы

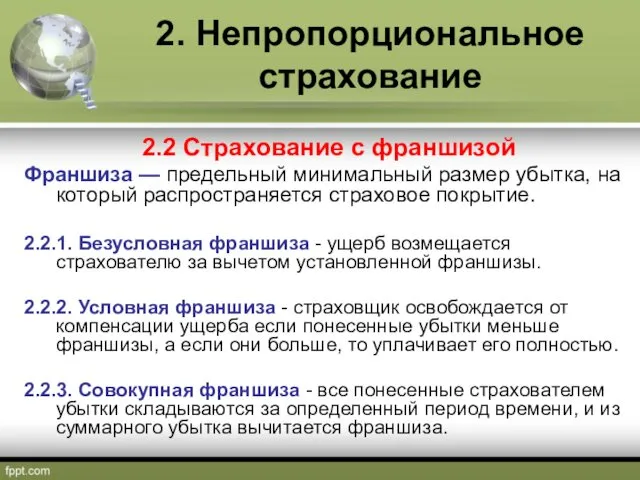

- 13. 2. Непропорциональное страхование 2.2 Страхование с франшизой Франшиза — предельный минимальный размер убытка, на который распространяется

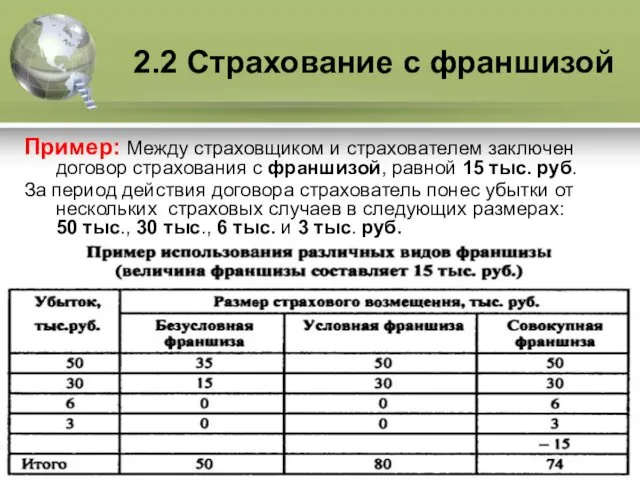

- 14. 2.2 Страхование с франшизой Пример: Между страховщиком и страхователем заключен договор страхования с франшизой, равной 15

- 16. Скачать презентацию

Страхование

Страхование – наиболее быстрый способ получить возмещение за реализованный риск.

Однако для

Страхование

Страхование – наиболее быстрый способ получить возмещение за реализованный риск.

Однако для

Ключевые понятия

Страхователь - хозяйствующий субъект, уплачивающий страховые взносы и вступающий в

Ключевые понятия

Страхователь - хозяйствующий субъект, уплачивающий страховые взносы и вступающий в

Функции страхования

Рисковая функция - выражается в возмещении риска.

Предупредительная функция -

Функции страхования

Рисковая функция - выражается в возмещении риска.

Предупредительная функция -

Комплексная программа защиты от рисков:

страхование имущества и имущественных ценностей от

Комплексная программа защиты от рисков:

страхование имущества и имущественных ценностей от

страхователь - страховщик:

Между страховой компанией и страхователем заключается страховой договор

Страхователь

страхователь - страховщик:

Между страховой компанией и страхователем заключается страховой договор

Страхователь

Не возмещается ущерб:

Нанесенный вследствие грубой неосторожности или противоправных действий страхователя;

От

Не возмещается ущерб:

Нанесенный вследствие грубой неосторожности или противоправных действий страхователя;

От

Полное страхование - покрывает весь конкретный риск.

Частичное страхование - ограничивает ответственность

Полное страхование - покрывает весь конкретный риск.

Частичное страхование - ограничивает ответственность

Методы частичного страхования

Методы частичного страхования

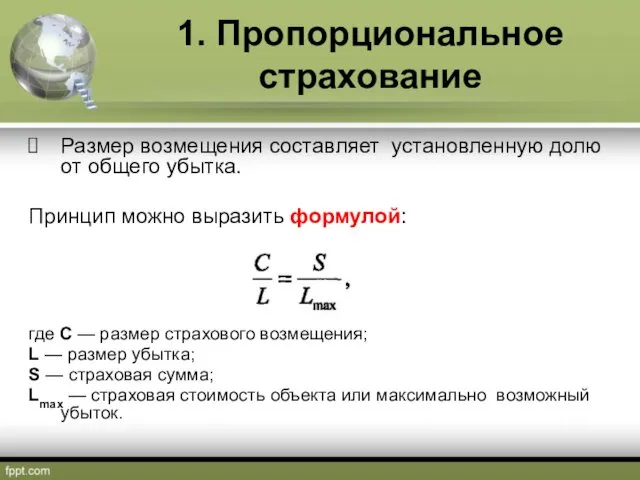

1. Пропорциональное страхование

Размер возмещения составляет установленную долю от общего убытка.

Принцип можно

1. Пропорциональное страхование

Размер возмещения составляет установленную долю от общего убытка.

Принцип можно

1. Пропорциональное страхование

Пример. Страховая стоимость объекта недвижимости 1 млн. руб. Объект

1. Пропорциональное страхование

Пример. Страховая стоимость объекта недвижимости 1 млн. руб. Объект

2. Непропорциональное страхование

2.1 Страхование по системе первого риска

Если убыток превышает

2. Непропорциональное страхование

2.1 Страхование по системе первого риска

Если убыток превышает

2. Непропорциональное страхование

2.2 Страхование с франшизой

Франшиза — предельный минимальный размер

2. Непропорциональное страхование

2.2 Страхование с франшизой

Франшиза — предельный минимальный размер

2.2 Страхование с франшизой

Пример: Между страховщиком и страхователем заключен договор

2.2 Страхование с франшизой

Пример: Между страховщиком и страхователем заключен договор

Презентация школьной компании МиД в 2014 году

Презентация школьной компании МиД в 2014 году Увольнение и сокращение работников

Увольнение и сокращение работников Газета Русское слово

Газета Русское слово Конспект открытого индивидуального занятия по развитию речевого слуха и формированию произносительной стороны речи у детей с нарушением слуха в 9 классе

Конспект открытого индивидуального занятия по развитию речевого слуха и формированию произносительной стороны речи у детей с нарушением слуха в 9 классе Послеоперационный период

Послеоперационный период Презентация 4 лишний (живое - неживое)

Презентация 4 лишний (живое - неживое) Ақсай мұнай газ кен орны

Ақсай мұнай газ кен орны Музей Боевой путь 12-й Приморской и 9-й Ленинградской партизанских бригад

Музей Боевой путь 12-й Приморской и 9-й Ленинградской партизанских бригад Каталог подарков для мужчин и женщин

Каталог подарков для мужчин и женщин Обработка почвы

Обработка почвы КВН Сказка, сказка, приходи!

КВН Сказка, сказка, приходи! Методические рекомендации по выполнению заданий по дисциплине Культурология

Методические рекомендации по выполнению заданий по дисциплине Культурология Язвенная болезнь желудка и двенадцатиперстной кишки

Язвенная болезнь желудка и двенадцатиперстной кишки Презентация Способы работы с информацией в начальной школе

Презентация Способы работы с информацией в начальной школе Мои мини-музеи

Мои мини-музеи Минералы и горные породы, методы их определения

Минералы и горные породы, методы их определения Электромагнитные колебания

Электромагнитные колебания А.Т. Твардовский. Поэма Василий Теркин

А.Т. Твардовский. Поэма Василий Теркин Правила Дорожного Движения

Правила Дорожного Движения Пионеры-герои

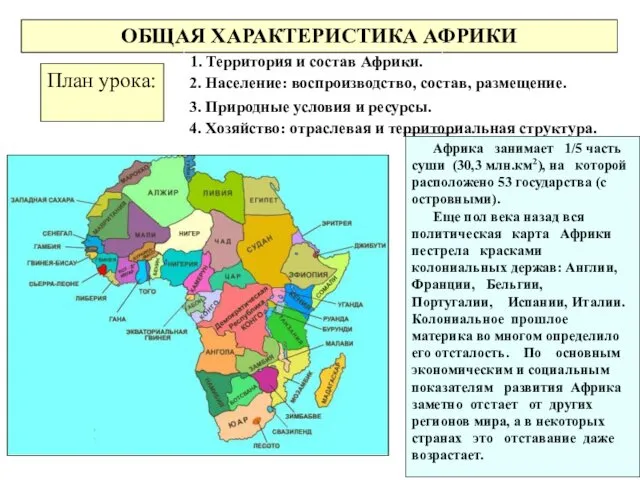

Пионеры-герои Континент Африка

Континент Африка Спортивная подготовка туриста

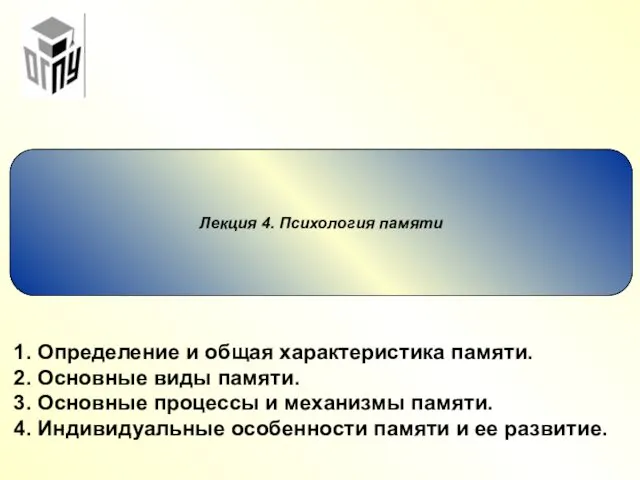

Спортивная подготовка туриста Психология памяти

Психология памяти Поэтическая встреча Непобедимая и легендарная, посвящённая Дню защитника Отечества

Поэтическая встреча Непобедимая и легендарная, посвящённая Дню защитника Отечества Cuba. Журналистика острова свободы

Cuba. Журналистика острова свободы Эмоции и сердце. Падма-пурана

Эмоции и сердце. Падма-пурана Монтаж промышленного оборудования

Монтаж промышленного оборудования Вирощування ремонтного молодняку врх

Вирощування ремонтного молодняку врх